Оценка финансовой устойчивости предприятия

Содержание:

- Коэффициент финансовой независимости — определение

- Коэффициент финансовой независимости — что показывает

- Коэффициент финансовой независимости — формула

- Коэффициент финансовой независимости — значение

- Средние статистические значения по годам для предприятий РФ

- Коэффициенты, характеризующие финансовую устойчивость организации

- Объяснение сущности показателя

- Расчет показателей прироста капитала

- Информационная база для анализа

- Задание 12.

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Пример анализа финансовой устойчивости предприятия

- Значения показателей характеризуются типами финансовых ситуаций

- Методика анализа финансовой устойчивости

- ***

- Коэффициент автономии

- Классификации финансовой устойчивости предприятия

- Источник данных

- Топ-3 коэффициента деловой активности

- Роль анализа устойчивости в финанализе компании

- Выводы по результатам расчета показателей финансовой устойчивости

Коэффициент финансовой независимости — определение

Коэффициент финансовой независимости — финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Исходные данные для расчета содержит бухгалтерский баланс организации.

Коэффициент финансовой независимости рассчитывается в программе ФинЭкАнализ в блоке Балльная оценка финансовой устойчивости.

Скачать программу ФинЭкАнализ

Коэффициент финансовой независимости — что показывает

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с вероятнее организация погасит долги за счет собственных средств

Чем выше показатель, тем выше финансовая независимость предприятия.

Коэффициент финансовой независимости — формула

Общая формула расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- А4 — труднореализуемые активы;

- П4 — капитал и резервы.

Формула расчета по данным старого бухгалтерского баланса:

где стр.490, стр.700 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

Коэффициент финансовой независимости — значение

Нормативное ограничение Кфн > 0.5. Чем выше значение коэффициента, тем лучше финансовое состояние компании. Для углубленного финансового анализа значение этого коэффициента сравнивают со средними значениями по отрасли, к которой относится анализируемое предприятие.

Близость этого значения к единице говорит о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы.

Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.286 | 0.295 | 0.260 | 0.227 | 0.203 | 0.186 | 0.133 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.418 | 0.310 | 0.256 | 0.225 | 0.243 | 0.232 | 0.241 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.296 | 0.283 | 0.212 | 0.257 | 0.276 | 0.303 | 0.303 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.368 | 0.290 | 0.309 | 0.320 | 0.292 | 0.298 | 0.355 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.520 | 0.493 | 0.436 | 0.420 | 0.446 | 0.432 | 0.426 |

| Все организации | 0.475 | 0.424 | 0.372 | 0.366 | 0.386 | 0.382 | 0.384 |

Значения таблицы рассчитаны на основании данных Росстата

Коэффициенты, характеризующие финансовую устойчивость организации

Коэффициентный метод финансовой устойчивости

5.6.

Характеристика, методы финансовой устойчивости организации и факторы, ее определяющие

Коэффициенты, характеризующие платежеспособность

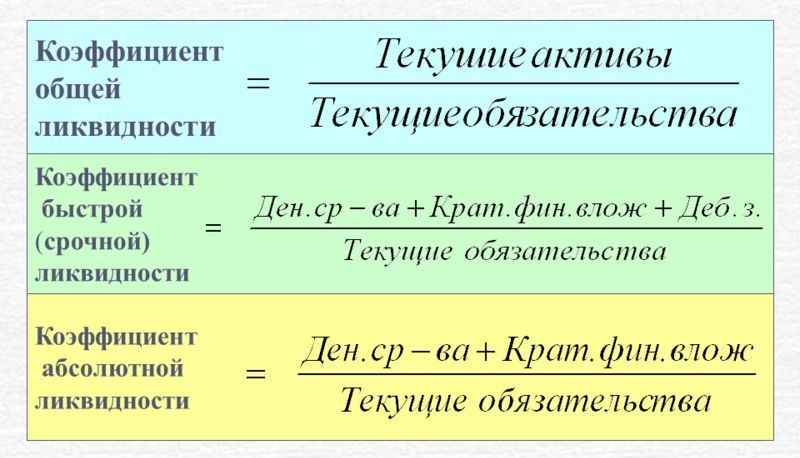

| Коэффициент | Строки, формулы | Прошлый год | Отчетный год | Изменение | Критериальное значение | Отклонение от минимального критерия |

| Коэффициент текущей ликвидности | (А1 + А2 + А3) / (П1 + П2) | 0,834 | 1,250 | 0,42 | 2,00 | -0,25 |

| Коэффициент критической ликвидности | (А1 + А2) / (П1 + П2) | 0,299 | 0,508 | 0,21 | 0,70—1,00 | 0,19 |

| Коэффициент запаса | (210 + 220 — 214 — 215) / 490 | 0,80 | 0,44 | -0,36 | — | — |

| Коэффициент абсолютной ликвидности | А1 / ТО | 0,08 | 0,16 | 0,08 | 0,20—0,70 | 0,04 |

| Коэффициент абсолютного покрытия кредиторской задолженности | 260 / 620 | 0,08 | 0,18 | 0,10 | — | — |

Коэффициенты ликвидности, имеющие фактические значения меньше критериальных, также указывают на невозможность рассчитаться по своим обязательствам в рассматриваемый период времени. Тем не менее, положительная динамика всех коэффициентов свидетельствует о наметившейся тенденции к стабилизации ситуации и возможности предприятия восстановить платежеспособность.

Понятие финансовой устойчивостиорганизации многогранно, оно более широкое в отличие от понятия платежеспособность и кредитоспособность, поскольку включает в себя оценку различных сторон деятельности Финансовая устойчивость (ФУ) характеризует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах. Финансовая устойчивость — это гарантированная платежеспособность и кредитоспособность организации в процессе ее деятельности. В то же время это обеспеченность запасами, собственными источниками их формирования, а также соотношение собственных и заемных средств — источников покрытия активов организации.

Методы анализа финансовой устойчивости основываются как на абсолютных, так и на относительных показателях, они представлены на рис. 5.3

Коэффициенты оценки финансовой устойчивости предприятия — это система показателей, которые характеризуют структуру используемого капитала предприятия с позиции степени финансового риска, а также стабильности развития в будущем. Основные финансовые коэффициенты приведены в таблице 5.3.

Таблица 5.3

| Коэффициент | Строки | Критерий |

| 1. Коэффициент автономии (финансовой независимости или концентрации собственного капитала) показывает соотношение величины собственного капитала (СК) и валюты баланса, т.е. долю собственных средств в стоимости имущества предприятия. Чем выше эта доля, тем выше финансовая независимость Ка = СК / Баланс | (490 + 640 + 650) / 700 | 0,6 (0,5) |

| 2. Коэффициент задолженности (концентрации заемного капитала). Чем больше значение этого показателя, тем выше степень риска акционеров, поскольку в случае невыполнения платежных обязательств возрастает возможность банкротства предприятия КФЗ = ЗК / Б | (590 + 690 – 640 — 650) / 700 | ≤ 0,5 |

| 3. Коэффициент финансовой устойчивости. Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время КФУ = (СК + Пд) / Б | (490 + 640 + 650 + 590) / 700 | > 0,7 |

| 4. Коэффициент финансового левериджа ( задолженности), финансовый рычаг, коэффициент (капитализации) показывает, какая часть деятельности предприятия финансируется за счет средств заемных источников. Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала ЗК / СК | (590 + 690 — 640 — 650) / (490 + 650 + 640) | ≤ 1,0 |

| 6. Коэффициент маневренности собственного капитала (СК — Ав) / СК | (490 + 640 + 650 — 190) / (490 + 640 + 650) | > 0,1 |

| 7.Коэффициент обеспеченности оборотных активов собственными оборотными средствами. Этот показатель говорит о том, что хотя бы 10% оборотных средств организации пополнялись за счет собственного капитала, а остальную их часть (90%) за счет заемных и привлеченных средств К обесп СОС = (Текущие активы — Текущие пассивы) / Текущие активы СОС / ТА > 0,1 (10%) | (290 – 620 – 610 — 660) / 290 или (490 + 640 + 650 + 590 – 190) / 290 | > 0,1 |

Чем выше уровень Ка , КФУ , Кпокрытия и ниже КФЗ , Кз , тем устойчивее финансовое состояние.

Коэффициенты, характеризующие финансовую устойчивость, показаны в таблице 5.4.

Таблица 5.4

Объяснение сущности показателя

Показатель финансовой стабильности (англоязычный аналог – Equity to Debt Ratio) – индикатор финансовой устойчивости, который говорит о способности компании отвечать по своим обязательствам в средне- и долгосрочной перспективе. Значение показателя указывает на то, сколько рублей собственного капитала приходится на каждый рубль обязательств компании. Высокое значение говорит о низком уровне финансовых рисков.

Низкое значение показателя не обязательно означает высокий риск банкротства. Например, если 80 % финансовых ресурсов компании обязательства, но компания способна стабильно генерировать позитивный денежный поток – не должно возникнуть усложнений при погашении обязательств. Стадии экономических циклов, уровень технического развития, активные действия конкурентов, изменение во вкусах потребителей – все это может привести к изменению рыночной ситуации.

Снижение объема продаж может привести к изменению позитивной суммы чистого денежного потока на негативную. В таких условиях низкое значение показателя финансовой стабильности будет говорить о возможности скорого банкротства, в то время как компании с нормативным значением и высокой долей собственного капитала смогут продолжать работу. Учитывая это, низкое значение показателя не говорит о скором банкротстве, но указывает на наличие финансовых рисков в долгосрочной перспективе.

И наоборот, высокое значение показателя может указывать на неполное использование потенциала компании. Кредитный капитал позволяет увеличить объем производства и продаж, интенсифицировать финансовую, инвестиционную и операционную деятельность. Если эффект финансового левереджа (коэффициент, который указывает на увеличение прибыльности собственного капитала при привлечении дополнительного рубля заемных средств) положительный, то дополнительное привлечение кредитных средств является желательным.

Расчет показателей прироста капитала

Прирост собственного капитала оценивают с помощью следующих коэффициентов:

Устойчивости экономического роста, показывающего уровень стабильности получения прибыли, которую можно использовать на развитие производства:

Куэр = (ЧП – Див) / СКап,

где: Куэр — коэффициент устойчивости экономического роста;

ЧП — величина чистой прибыли (данные из строки 2400 отчета о финрезультатах);

Див — величина дивидендов, выплаченных акционерам (данные из аналитики бухучета);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

Чистой выручки, отражающего долю той части выручки, которая остается в распоряжении предприятия:

Кчв = (ЧП + Ам) / Выр,

где: Кчв — коэффициент чистой выручки;

ЧП — величина чистой прибыли (данные из строки 2400 отчета о финрезультатах);

Ам — величина амортизационных отчислений (данные из аналитики бухучета);

Выр — величина выручки от продаж (данные из строки 2110 отчета о финрезультатах).

Информационная база для анализа

Фундаментом для анализа компании являются:

- Бухгалтерский баланс (форма №1) — это таблица, которая состоит из актива и пассива. Актив демонстрирует остатки бухгалтерских счетов, которые учитывают основные средства, запасы продукции и т.д. Пассив — остатки счетов, которые учитывают прибыль, кредиты, собственные средства и т.д.

- Отчет о прибылях и убытках (форма №2) — его составляют как за год, так и по периодам, находящимся внутри отчетного года. В нем перечислены статьи, отражающие финансовые итоги по всем направлениям.

- Отчет об изменениях капитала (форма №3) — в нем содержатся данные по состоянию капиталов и нераспределенной прибыли на последний день позапрошлого, прошлого и текущего года. Также в нем отражается состояние резервов.

- Отчет о движении денежных средств (форма №4) — он содержит данные о поступлении и расходовании.

- Приложение к бухгалтерскому балансу (форма №5) — отражает ситуацию по нематериальным активам, основным средствам, вложениям, амортизации, расходах на исследования и опыта, освоение природных ресурсов.

Задание 12.

Оценить вероятность банкротства с помощью пятифакторной модели. Сделать выводы.

Рассчитаем вероятность банкротства по пятифакторной модели Э.Альтмана (или индекс кредитоспособности).

Z2 = 1,2*х1 + 1,4*х2 + 3,3*х3 + 0,6*х4 + 1,0*х5 (13)

Где х1, х2, х3, х4, х5 рассчитываются следующим образом:

х1 = собственные оборотные средства;

всего активов

х2 = нераспределенная прибыль;

всего активов

х3 = прибыль до налогообложения;

всего активов

уставный добавочный

х4 = капитал + капитал ;

заемные средства

х5 = чистая выручка от реализации ;

всего активов

Z2нач.года = 1,2*0,46+1,4*0,41+3,3*0,63+0,6*0,05+1,0*0,60 = 3,835

Z2кон.года = 1,2*0,49+1,4*0,49+3,3*0,75+0,6*0,07+1,0*0,70 = 4,491

Рассчитаем показатели х1, х2, х3, х4, х5:

х1нач.года = 2276 / 4976 = 0,46 х1кон.года = 2484 / 5104 = 0,49

х2нач.года = 2046 / 4976 = 0,41 х2кон.года = 2500 / 5104 = 0,49

х3нач.года = 3147 / 4976 = 0,63 х3кон.года = 3847 / 5104 = 0,75

х4нач.года = 10 + 95 / 1948 = 0,05 х4кон.года = 10 + 105 / 1710 = 0,07

х5нач.года = 3000 / 4976 = 0,60 х5кон.года = 3550 / 5104 = 0,70

При условии, если:

· Z2 < 1,81 — вероятность банкротства очень высока;

· 1,81 ? Z2 < 2,765 — вероятность банкротства средняя;

· 2,765 ? Z2 < 2,990 — вероятность банкротства невелика;

· Z2 ? 2,990 — вероятность банкротства ничтожна.

Таким образом, вероятность банкротства по модели Альтмана составила 3,835 и 4,491 соответственно на начало и конец года. Это означает, что вероятность банкротства ничтожна.

Таблица 10

Прогноз банкротства предприятия по пятибалльной модели Z2

|

№ п/п |

Показатели |

На начало года |

На конец года |

|

|

1. 2. 3. 4. 5. 6. 7. |

Доля собственных оборотных средств в активах (х1) Рентабельность активов, исчисленная по нераспределенной прибыли (х2) Рентабельность активов, исчисленная по балансовой прибыли (х3) Коэффициент покрытия по рыночной стоимости собственного капитала (х4) Отдача всех активов (х5) Вероятность банкротства Z2 Оценка вероятности банкротства |

0,46 0,41 0,63 0,05 0,60 3,835 ничтожна |

0,49 0,49 0,75 0,07 0,70 4,491 ничтожна |

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. О несостоятельности (банкротстве): ФЗ № 127 от 26.10.02(с изм.и доп) // Рос. газета: — 2002. — № 209-210 — 2 ноября.

2. Анализ финансовой отчетности: Учебник/Вахрушина М.А. Пласкова Н.С.-М.: Вузовский учебник,2009.

3. Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие.-М.:Омега-Л,2008.

4. М.А. Вахрушина. Управленческий анализ.-М.:Омега-Л,2008.

5. Ковалев В.В., Ковалев Вит. В.Анализ баланса или как понимать баланс.-М.:Проспект,2009

6. Маркарьян Э.А., Герасименко Г.П. Экономический анализ: Учебное пособие — М.: ИД ФПК ПРЕСС, 2008.

7. Дыбаль С.В. Финансовый анализ: теория и практика. — СПб.: ИД «Бизнес-пресса», 2009.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -Мн.: Новое , 2009.

9. Шеремет А.Д. Методика финансового анализа. — М.: ИНФРА-М, 2008.

10. Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник./ Под ред. Н.В. Войтоловского.- М.: Высшее образование,2008.

11. Пласкова Н.С. Экономический анализ.-М.:Эксмо,2009

12. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности.-М.: ИНФРА-М, 2006.

13. Донцова Л.В. Анализ финансовой отчетности. Учебное пособие, 2009.

14. Ефимова О.В. Анализ финансовой отчетности.- М.: Омега-Л, 2009.

15. Ковалев В.В. Анализ хозяйственной деятельности предприятия.-М.:Велби,2010..

16. Басовский Л.Е. Теория экономического анализа: учебное пособие. — М.: ИНФРА-М, 2008. — 222 с.

17. Жарылгасова Б.Т. Анализ финансовой отчетности: Учебник — М.: КНОРУС, 2008 г.

18. Бердникова Т.Б.Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие.-М.:ИНФРА-М,2008.

19. Панюгалова А.В.Теория экономического анализа.-СПб.:Феникс,2009.

20. Савицкая Г.В. Теория анализа хозяйственной деятельности: учебное пособие. — ИНФРА-М, 2009. — 288 с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 4-е издание, перераб. и доп. — М.: ИНФРА-М, 2009. — 512 с.

22. Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: Методологич.аспекты.-М.:ИНФРА-М,2010.

23. Казакова Н.А. Управленческий анализ и аудит компании в условиях кризиса: учебно-практическое пособие . — М: Дело и сервис,2009.

24. Федорова Г.В. Учет и анализ банкротств: Учебное пособие. — М.:Омега-Л,2009

25. Шеремет А.Д. Теория экономического анализа: Учебник. — 3-е изд., доп. — М.: ИНФРА-М, 2008.

Размещено на Allbest.ru

Пример анализа финансовой устойчивости предприятия

| Название коэффициента | Итог 1 | Итог 2 | Итог 3 |

| Концентрация собственного капитала | 0,055 | 0,086 | 0,183 |

| Концентрация заемного капитала | 0,94 | 0,91 | 0,82 |

| Соотношение заемного и собственного капитала | 16,87 | 10,6 | 4,47 |

| Маневренность собственных средств | 0,97 | 0,99 | 0,98 |

| Структуры долгосрочных вложений |

- Концентрация собственного капитала: она ниже нижнего предела этого показателя — 0,6. Объем активов недостаточно сформирован, в большей степени он зависит от средств, привлеченных извне.

- Концентрация заемного капитала — коэффициент довольно высокий. Это означает, что инвесторы заинтересованы во вложении средств в предприятие, а значит, оно занимается прибыльным делом.

- Соотношение заемного и собственного капитала. Коэффициент сокращается, что сигнализирует о снижении зависимости предприятия от внешних инвесторов.

- Маневренность собственных средств — чем выше значение коэффициента, тем меньше финансовый риск компании.

- Структуры долгосрочных вложений — долгосрочные обязательства у компании отсутствуют, поэтому коэффициент не рассчитывается.

Основное условие благополучия компании — регулярная оценка ее финансового состояния. Расчеты выполняются на основании данных из бухгалтерского баланса. Доверить их выполнение можно профессиональному бухгалтеру или сделать самостоятельно по существующим формулам. Даже несколько показателей могут прояснить ситуацию и дать примерную картину, которая поможет быстро отреагировать на негативные изменения.

Анализ финансовой устойчивости демонстрирует возможность предприятия успешно работать, рассказывает о потенциале его развития, позволяет сохранить баланс активов и пассивов в быстро изменяющейся среде и удерживать должный уровень платежеспособности.

АвторЛайк Центр

Последние статьи автора

Значения показателей характеризуются типами финансовых ситуаций

Рассмотрим разные ситуации, в которых может быть предприятие, в зависимости от значений абсолютных показателей. После расчётов необходимо сделать анализ согласно типам финансовой ситуации.

Показатель финансовой ситуации предприятия по присутствию собственных оборотных активов, который рассчитывается как СОС — ЗЗ, может иметь следующие значения:

- если показатель ≥ 0, то это говорит об абсолютной независимости;

- если показатель < 0, то это может говорить о нормальной независимости, неустойчивом либо кризисном состоянии.

Показатель наличия функционирующего капитала предприятия, который рассчитывается, как ФК — ЗЗ, принимает следующие значения:

- если показатель ≥ 0, то это может говорить об абсолютной либо нормальной независимости;

- если показатель < 0, то это может говорить о неустойчивом либо кризисном состоянии.

Соответственно, и показатель суммарного объёма основных источников, из которых формируются запасы и затраты, рассчитывается по формуле ОИ — ЗЗ и показывает следующее:

- если показатель ≥ 0, то это может говорить об абсолютной, нормальной независимости либо о неустойчивом состоянии предприятия;

- если показатель < 0, то это говорит о кризисном состоянии.

Теперь рассмотрим, что же означают понятия абсолютной, нормальной независимости, а также неустойчивого и кризисного состояния.

Методика анализа финансовой устойчивости

Анализ финансовой устойчивости включает в себя ряд аналитических процедур, которые используются для определения финансового состояния компании. В их числе:

Описание состава и структуры активов, а также источников их формирования. С этой процедуры рекомендовано начинать анализ финансовой источников

Важной здесь является оценка рациональности количества собственных и заемных средств.

Анализ обеспеченности запасов, исходя из их источников. Соотношение стоимости запасов, расходов и совокупности своих и заемных денежных источников — это главный показатель финансовой устойчивости компании

Обеспеченность запасов определяет платежеспособность или неплатежеспособность организации. Источники запасов характеризуются с помощью следующих показателей:— Оборотные средства компании.— Свои или находящиеся в долгосрочном займе источники запасов и затрат, работающий капитал.— Общая величина источников запасов и затрат.

Анализ относительных показателей. Он определяет финансовую устойчивость как соотношение абсолютных показателей актива и пассива баланса. Анализ коэффициентов выполняется как сравнение их с фундаментальными величинами. Также отслеживают динамику их изменения в течение нескольких лет. Данные о финансовом состоянии компании может быть получена лишь при детальном исследовании структуры активов, сроков их обращения в деньги и ряде других аналитических процедур.

Помимо этого, для анализа финансовой устойчивости можно использовать величину чистых актив и финансовый леверидж.

***

С помощью коэффициента финустойчивости организация определяет стабильность наличия собственных источников финансирования, а также эффективность маневрирования за счет долгосрочных и краткосрочных займов. Данный коэффициент может служить индикатором независимости фирмы от внешнего краткосрочного финансирования, а также характеризовать общую платежеспособность организации. Проводить его вычисление стоит регулярно, опираясь на информацию в балансе.

Результат вычислений может оказать влияние на будущее финансовое планирование в организации. Помимо этого коэффициент необходим для построения перспективной модели использования краткосрочного финансирования.

Коэффициент автономии

Коэффициент автономии (англ: Equity ratio) – показатель отражает долю собственного капитала в сумме всех активов предприятия. Чем ниже значение коэффициента автономии, тем более финансово устойчива компания. Напомню, что суммарные активы представляют собой сумму Собственного капитала + Заемного капитала.

Формула расчета коэффициента автономии:

Ка = Собственный капитал / Активы

Формула в международном формате:

Equity ratio = Equity capital / Total Assets

Нормативное значение коэффициента

Чем больше значение коэффициента, тем выше финансовая устойчивость. Рекомендуется стремиться в финансовом менеджменте к значению больше >0,5. Это говорит о том, что собственные средства составляют больше половины всех активов. Следует заметить, что отсутствие заемных средств сделает компанию максимально финансово устойчивой (Ка = 1), но в тоже время это снизит прибыльность. Ведь использование заемных средств позволяет вкладывать в запасы, новое оборудование, строительство все это увеличивает рентабельность предприятия. Более подробно читайте: → Коэффициент автономии. Формула. Кратко. Расчет

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Классификации финансовой устойчивости предприятия

По месту возникновения финансовая устойчивость можно классифицировать, как отмечает М.М. Ельфимовская, на локальную и глобальную. Локальная финансовая устойчивость характеризует финансовую устойчивость предприятий и организаций в пределах одного региона, глобальная — в масштабах всей страны.

Процедуры финансового анализа могут проводиться при: составлении управленческой отчётности; бюджетировании; реструктуризации компании; при оценке стоимости бизнеса, например, при продаже компании; при получении кредита и расчёте залоговой стоимости имущества; при выходе на фондовую биржу и проведении процедуры листинга.

Таким образом, финансовая устойчивость предприятия — это экономическая категория, которая имеет место в том случае, если доходы компании превышают ее расходы, организация может свободно маневрировать собственными денежными средствами, а процесс производства и реализации продукции организован без перебоев. Формирование финансовой устойчивости происходит в процессе всей производственно-хозяйственной деятельности. Она выступает в качестве главного компонента общей устойчивости организации. Базой финансовой устойчивости является оптимальное соотношение отдельных видов активов организаций (оборотных или внеоборотных активов с учетом их внутренней структуры) и источников, их финансирующих (собственных или привлеченных средств).

Просмотров

29 103

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости

При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени. Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями

Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент оборачиваемости дебиторской задолженности |

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности |

Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 |

динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности |

Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 |

динамика |

| 3 | Коэффициент оборачиваемости запасов |

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов |

Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 |

динамика |

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность. В каждой группе мы определили топ-3 самых важных финансовых коэффициента. Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ. Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Роль анализа устойчивости в финанализе компании

Финанализ — процедура комплексной всесторонней оценки финсостояния лица по данным его отчетности (балансу и отчету о финрезультатах). Проводя финанализ, рассматривают текущее состояние, анализируют ретроспективную динамику и оценивают перспективы изменения:

- активов и источников их финансирования;

- платежеспособности;

- активности деятельности;

- денежных потоков и инвестиций;

- эффективности использования капитала;

- финустойчивости;

- кредитоспособности и риска банкротства.

Каждое из направлений анализа характеризуется своим набором показателей, дающих возможность оценивать состояние в цифрах (абсолютных или относительных). Чаще всего предприятие рассматривается с нескольких точек зрения и анализу подвергаются одновременно почти все аспекты его функционирования. Анализ финустойчивости — одно из направлений оценки в этом ряду. Он интересен как самому юрлицу, так и сторонним пользователям, поскольку устойчивость финсостояния — залог успешной деятельности организации.

Важно! Суть анализа финансовой устойчивости организации заключается в оценке структуры капитала и установлении ряда соотношений между ее имуществом и обязательствами. Эти соотношения свидетельствуют о том, насколько рационально юрлицо распоряжается имеющимися у него средствами, и позволяют выявить уровень зависимости от заемного капитала, а также определить способы выхода из проблемных ситуаций

Основой финустойчивости юрлица является его стабильная доходность и хороший уровень платежеспособности. Вот почему показатели финустойчивости чаще всего рассматривают одновременно с характеристиками рентабельности, указывающими на степень отдачи имущества, и коэффициентами ликвидности, с помощью которых оценивается платежеспособность.

О показателях платежеспособности читайте в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.