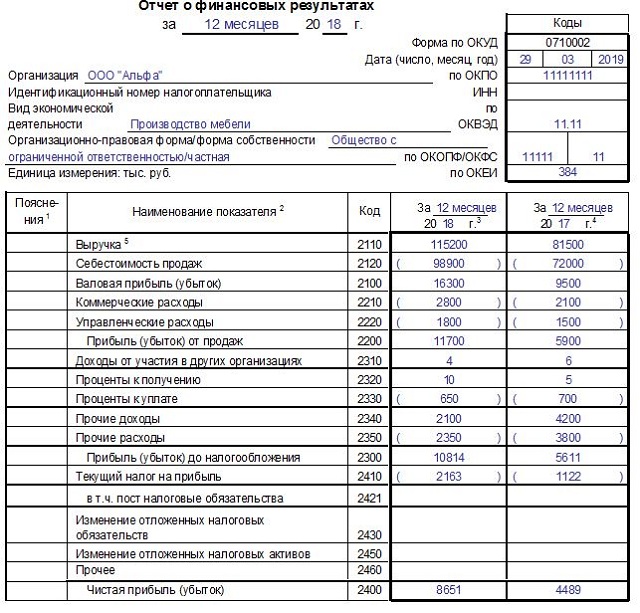

Коэффициенты финансовой устойчивости предприятия, их анализ

Содержание:

- Внутренние факторы, влияющие на финансовую устойчивость предприятия

- Цели анализа финансовой устойчивости предприятия и источники информации

- Задание 12.

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Роль анализа устойчивости в финанализе компании

- Определить тип финансовой устойчивости предприятия по балансу

- Для чего нужен анализ

- Финансовая устойчивость и платежеспособность

- Коэффициенты, характеризующие финансовую устойчивость организации

- Анализ ликвидности бухгалтерского баланса автосервиса

- Коэффициент финансовой независимости — определение

- Коэффициент финансовой независимости — что показывает

- Коэффициент финансовой независимости — формула

- Коэффициент финансовой независимости — значение

- Средние статистические значения по годам для предприятий РФ

- Коэффициент автономии

- Обобщенные выводы по результатам анализа финансового состояния автосервиса — пример

Внутренние факторы, влияющие на финансовую устойчивость предприятия

Внутренние факторы —

это внутренние составляющие, которые, как правило, находятся под влиянием

фирмы. Чтобы обеспечить финансовую устойчивость своей деятельности, компания

должна эффективно управлять внутренними

факторами. Для этого необходимо:

— реализовывать

эффективные пути расширения объемов активов;

— поддерживать

эффективность использования внеоборотных активов;

— оптимизировать состав

и структуру текущих активов, рационализировать их оборот;

— обеспечивать самофинансирования за счет прибыли

Как отмечает М.О.

Половинкина, можно обеспечить формирование собственных финансовых ресурсов за

счет внедрения следующих механизмов повышения финансовой устойчивости:

— оптимизация ценовой

политики;

— расширения рынка

сбыта;

— снижение цены;

— оптимизация налогового бремени — реализация неиспользованных активов.

Цели анализа финансовой устойчивости предприятия и источники информации

Целью анализа финансовой устойчивости является постоянный мониторинг за финансовым состоянием компании и формирование направлений по его улучшению.

Как правило, основным источником информации для проведения анализа финансовой устойчивости коммерческого предприятия является бухгалтерский баланс. Однако, некоторые авторы, а в частности Э.С. Загидуллина, считают, что бухгалтерский баланс обладает не самой высокой степенью аналитичности, так как содержащиеся в нем стоимостные показатели имеют ограниченный информационный потенциал. По мнению автора, баланс не раскрывает факторы, в результате которых на отчетную дату сформировалось подобное имущественное положение. Поиск этих факторов и их оценка является внутренней информацией, т.е. коммерческой тайной соответственно при анализе баланса внешним пользователям ее затруднительно достать.

Начинается финансовый анализ деятельности предприятия со сравнения показателей, представленных в бухгалтерском балансе предприятия. Прежде всего, следует провести анализ валюты бухгалтерского баланса.

Задание 12.

Оценить вероятность банкротства с помощью пятифакторной модели. Сделать выводы.

Рассчитаем вероятность банкротства по пятифакторной модели Э.Альтмана (или индекс кредитоспособности).

Z2 = 1,2*х1 + 1,4*х2 + 3,3*х3 + 0,6*х4 + 1,0*х5 (13)

Где х1, х2, х3, х4, х5 рассчитываются следующим образом:

х1 = собственные оборотные средства;

всего активов

х2 = нераспределенная прибыль;

всего активов

х3 = прибыль до налогообложения;

всего активов

уставный добавочный

х4 = капитал + капитал ;

заемные средства

х5 = чистая выручка от реализации ;

всего активов

Z2нач.года = 1,2*0,46+1,4*0,41+3,3*0,63+0,6*0,05+1,0*0,60 = 3,835

Z2кон.года = 1,2*0,49+1,4*0,49+3,3*0,75+0,6*0,07+1,0*0,70 = 4,491

Рассчитаем показатели х1, х2, х3, х4, х5:

х1нач.года = 2276 / 4976 = 0,46 х1кон.года = 2484 / 5104 = 0,49

х2нач.года = 2046 / 4976 = 0,41 х2кон.года = 2500 / 5104 = 0,49

х3нач.года = 3147 / 4976 = 0,63 х3кон.года = 3847 / 5104 = 0,75

х4нач.года = 10 + 95 / 1948 = 0,05 х4кон.года = 10 + 105 / 1710 = 0,07

х5нач.года = 3000 / 4976 = 0,60 х5кон.года = 3550 / 5104 = 0,70

При условии, если:

· Z2 < 1,81 — вероятность банкротства очень высока;

· 1,81 ? Z2 < 2,765 — вероятность банкротства средняя;

· 2,765 ? Z2 < 2,990 — вероятность банкротства невелика;

· Z2 ? 2,990 — вероятность банкротства ничтожна.

Таким образом, вероятность банкротства по модели Альтмана составила 3,835 и 4,491 соответственно на начало и конец года. Это означает, что вероятность банкротства ничтожна.

Таблица 10

Прогноз банкротства предприятия по пятибалльной модели Z2

|

№ п/п |

Показатели |

На начало года |

На конец года |

|

|

1. 2. 3. 4. 5. 6. 7. |

Доля собственных оборотных средств в активах (х1) Рентабельность активов, исчисленная по нераспределенной прибыли (х2) Рентабельность активов, исчисленная по балансовой прибыли (х3) Коэффициент покрытия по рыночной стоимости собственного капитала (х4) Отдача всех активов (х5) Вероятность банкротства Z2 Оценка вероятности банкротства |

0,46 0,41 0,63 0,05 0,60 3,835 ничтожна |

0,49 0,49 0,75 0,07 0,70 4,491 ничтожна |

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. О несостоятельности (банкротстве): ФЗ № 127 от 26.10.02(с изм.и доп) // Рос. газета: — 2002. — № 209-210 — 2 ноября.

2. Анализ финансовой отчетности: Учебник/Вахрушина М.А. Пласкова Н.С.-М.: Вузовский учебник,2009.

3. Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие.-М.:Омега-Л,2008.

4. М.А. Вахрушина. Управленческий анализ.-М.:Омега-Л,2008.

5. Ковалев В.В., Ковалев Вит. В.Анализ баланса или как понимать баланс.-М.:Проспект,2009

6. Маркарьян Э.А., Герасименко Г.П. Экономический анализ: Учебное пособие — М.: ИД ФПК ПРЕСС, 2008.

7. Дыбаль С.В. Финансовый анализ: теория и практика. — СПб.: ИД «Бизнес-пресса», 2009.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -Мн.: Новое , 2009.

9. Шеремет А.Д. Методика финансового анализа. — М.: ИНФРА-М, 2008.

10. Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник./ Под ред. Н.В. Войтоловского.- М.: Высшее образование,2008.

11. Пласкова Н.С. Экономический анализ.-М.:Эксмо,2009

12. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности.-М.: ИНФРА-М, 2006.

13. Донцова Л.В. Анализ финансовой отчетности. Учебное пособие, 2009.

14. Ефимова О.В. Анализ финансовой отчетности.- М.: Омега-Л, 2009.

15. Ковалев В.В. Анализ хозяйственной деятельности предприятия.-М.:Велби,2010..

16. Басовский Л.Е. Теория экономического анализа: учебное пособие. — М.: ИНФРА-М, 2008. — 222 с.

17. Жарылгасова Б.Т. Анализ финансовой отчетности: Учебник — М.: КНОРУС, 2008 г.

18. Бердникова Т.Б.Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие.-М.:ИНФРА-М,2008.

19. Панюгалова А.В.Теория экономического анализа.-СПб.:Феникс,2009.

20. Савицкая Г.В. Теория анализа хозяйственной деятельности: учебное пособие. — ИНФРА-М, 2009. — 288 с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 4-е издание, перераб. и доп. — М.: ИНФРА-М, 2009. — 512 с.

22. Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: Методологич.аспекты.-М.:ИНФРА-М,2010.

23. Казакова Н.А. Управленческий анализ и аудит компании в условиях кризиса: учебно-практическое пособие . — М: Дело и сервис,2009.

24. Федорова Г.В. Учет и анализ банкротств: Учебное пособие. — М.:Омега-Л,2009

25. Шеремет А.Д. Теория экономического анализа: Учебник. — 3-е изд., доп. — М.: ИНФРА-М, 2008.

Размещено на Allbest.ru

Роль анализа устойчивости в финанализе компании

Финанализ — процедура комплексной всесторонней оценки финсостояния лица по данным его отчетности (балансу и отчету о финрезультатах). Проводя финанализ, рассматривают текущее состояние, анализируют ретроспективную динамику и оценивают перспективы изменения:

- активов и источников их финансирования;

- платежеспособности;

- активности деятельности;

- денежных потоков и инвестиций;

- эффективности использования капитала;

- финустойчивости;

- кредитоспособности и риска банкротства.

Каждое из направлений анализа характеризуется своим набором показателей, дающих возможность оценивать состояние в цифрах (абсолютных или относительных). Чаще всего предприятие рассматривается с нескольких точек зрения и анализу подвергаются одновременно почти все аспекты его функционирования. Анализ финустойчивости — одно из направлений оценки в этом ряду. Он интересен как самому юрлицу, так и сторонним пользователям, поскольку устойчивость финсостояния — залог успешной деятельности организации.

Важно! Суть анализа финансовой устойчивости организации заключается в оценке структуры капитала и установлении ряда соотношений между ее имуществом и обязательствами. Эти соотношения свидетельствуют о том, насколько рационально юрлицо распоряжается имеющимися у него средствами, и позволяют выявить уровень зависимости от заемного капитала, а также определить способы выхода из проблемных ситуаций

Основой финустойчивости юрлица является его стабильная доходность и хороший уровень платежеспособности. Вот почему показатели финустойчивости чаще всего рассматривают одновременно с характеристиками рентабельности, указывающими на степень отдачи имущества, и коэффициентами ликвидности, с помощью которых оценивается платежеспособность.

О показателях платежеспособности читайте в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Определить тип финансовой устойчивости предприятия по балансу

стр.490 + стр.640 + стр.650 + стр.217

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, так как компенсация может быть лишь по стоимости; в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Для определения платежеспособности предприятия используются следующие коэффициенты, приведенные в таблице 3.

Анализ указанных коэффициентов проводится путем сравнения с аналогичными показателями прошлых лет, с внутрифирменными нормативами и плановыми показателями, что позволяет оценить платежеспособность предприятия и принять соответствующие управленческие решения как оперативные, так и на перспективу.

Таблица 3. — Показатели платежеспособности предприятия

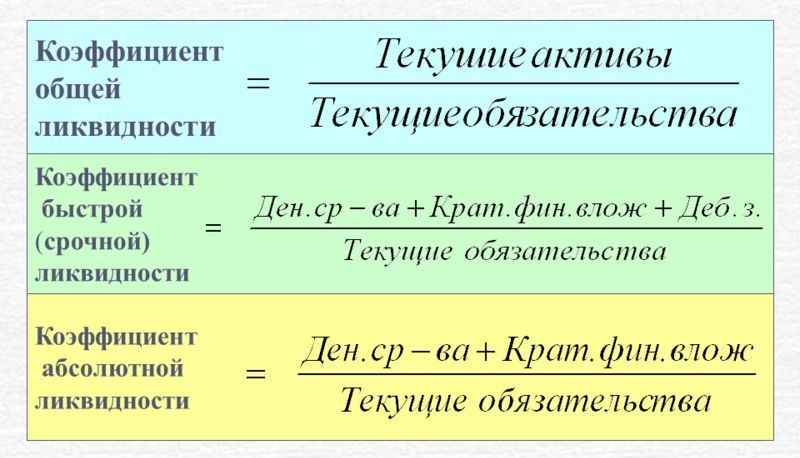

Коэффициент абсолютной ликвидности

стр.250 + стр.260 / стр.610 + стр.620 + стр.630 + стр.660

Какая часть текущей задолженности может быть погашена в ближайшее время

Коэффициент текущей ликвидности

II раздел баланса – стр.220 – стр.230 / стр.610 + стр.620 + стр.630 + стр.660

В какой степени текущие активы покрывают краткосрочные обязательства

Промежуточный коэффициент покрытия

II раздел баланса – стр.210 – стр.220 – стр.230 / стр.610 + стр.620 + стр.630 + стр.660

Прогнозируемые платежные способности предприятия

Коэффициент общей платежеспособ-ности

стр.190 + стр.290 / стр.460 + стр.590 + стр.690 – стр.640 – стр.650

Способность покрыть все свои обязательства всеми имеющимися активами

Коэффициент долгосрочной платежеспособ-ности

стр.590 / стр.490 + стр.640 + стр.650

Возможность погашения долгосрочных займов и способность работать длительное время

Коэффициент наличия собственных оборотных средств

Итого по разделу III баланса + сумма стр.640,650 – итого по разделу I баланса/ итого по разделу III баланса

Часть собственного капитала предприятия, являющаяся источником покрытия текущих активов

Коэффициент маневренности функциониру-ющего капитала

стр.260 / собственный оборотный капитал

Часть собственных оборотных средств, которая находится в форме денежных средств

Очевидно, что высшей формой устойчивости предприятия является его способность не только в срок расплачиваться по свои обязательствам, но и развиваться в условиях внутренней и внешней среды. Для этого оно должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность как привлекать заемные средства, так и своевременно возвращать взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов, т.е. быть кредитоспособным.

Финансовая устойчивость предприятия– это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внешней и внутренней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства. В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости. Для детального отражения разных видов источников в формировании запасов используется система показателей, приведенных в таблице 4.

Таблица 4. — Абсолютные показатели финансовой устойчивости предприятия

Для чего нужен анализ

Первая причина проанализировать финансовую устойчивость – для формирования дальнейшей управленческой стратегии. Если собственник будет правильно оценивать состояние своей фирмы, ему будет легче поставить перед ней цели и долгосрочные планы. Вот какие задачи решает анализ:

- выявляются нарушения в работе компании, анализируются их причины и способы устранения;

- ищутся способы улучшения работы;

- повышается эффективность и рациональность использования ресурсов;

- составляется прогноз, какой будет деятельности компании, если руководство не внесет изменения в работу.

Однако можно оценить финансовую устойчивость не только своей компании. Например, фирма решила запустить новую линейку товаров. Для их производства нужно найти поставщиков сырья. При выборе поставщика придется учитывать и его стабильность. Это необходимо, чтобы спрогнозировать, не закроет ли свою фирму, не станет ли банкротом, сможет ли соблюдать условия партнерства.

Финансовая устойчивость и платежеспособность

Платежеспособность означает способность компании выполнять свои долгосрочные долговые обязательства. Оценка способности компании выплатить свои долгосрочные обязательства (т.е. погасить проценты и основной кредит), как правило, включает в себя углубленный анализ компонентов ее финансовой структуры. Коэффициенты финансовой устойчивости предоставляют информацию об относительной сумме долга в структуре капитала компании и достаточности прибыли и денежного потока для покрытия процентных расходов и других фиксированных расходов.

Аналитики пытаются понять использование компанией долга по нескольким основным причинам

Одной из причин является то, что сумма долга в структуре капитала компании имеет важное значение для оценки риска и доходности компании, в частности, ее финансового рычага. Рычаг (левередж) имеет увеличительный эффект, который возникает из-за наличия постоянных расходов (расходы, которые остаются неизменными в пределах некоторого диапазона активности)

Рычаг может принимать две формы: операционный леверидж и финансовый леверидж.

Операционный рычаг увеличивает влияние изменений объема продаж на операционную прибыль. Прибыльные компании могут использовать операционные рычаги, потому что когда их доходы увеличиваются, за счет операционного рычага происходит повышение операционной прибыли. Это связано с тем, что хотя переменные издержки будут расти пропорционально доходу, постоянные издержки не будут увеличиваться.

При финансировании фирмы (т.е. привлечении капитала для нее) использование долга приводит к использованию финансового рычага. Каждый привлеченный рубль кредита приводит не только к увеличению процентных обязательств, но и росту прибыли до налогообложения компании. Если учесть, что компания может заработать больше на полученные средства, чем он платит в виде процентов по этим средствам, то привлечение некоторого уровня долга в структуру капитала компании может увеличить прибыльность капитала акционеров.

Тем не менее, более высокий уровень долга в структуре капитала компании увеличивает риск дефолта и приводит к увеличению стоимости заимствований для компании, чтобы компенсировать кредиторам взятый ими более высокий кредитный риск.

Начиная с работ Модильяни и Миллера, значительное количество исследований было сосредоточено на оптимальной структуре капитала компании и этот вопрос все еще остается важным в области корпоративных финансов. При анализе финансовых отчетов аналитик стремится понять уровень и тенденцию в использовании компанией финансового рычага – как в прошлом, так и по отношению к компаниям-аналогам. Аналитики также должны быть осведомлены о взаимосвязи между операционным рычагом и финансовым рычагом. Операционный леверидж может ограничить способность компании использовать финансовый рычаг.

Относительная платежеспособность компании является основой для оценки ее долговых ценных бумаг и кредитоспособности. И, наконец, понимание использования компанией долга может предоставить аналитикам понимание будущих перспектив бизнеса компании, так как решения руководства о финансировании часто сигнализируют о представлениях управленцев о будущем компании.

Также говоря о долгосрочной перспективе развития компании, следует помнить, что финансовая устойчивость зависит и от соотношения доходов и расходов. Даже если в компании есть определенные проблемы с текущей платежеспособностью, в будущем положительный финансовый результат позволит сбалансировать входящие и исходящие денежные потоки, сделает компанию финансово устойчивой. Из этого следует, что высокая рентабельность компании положительно влияет на способность компании проводить стабильную деятельность.

Значительное влияние на финансовую устойчивость имеет также размер заемного капитала по отношению к собственному капиталу или общей сумме финансовых ресурсов. Компания может стабильно функционировать в условиях высокой финансовой зависимости от средств кредиторов. Однако изменение рыночной ситуации, другие негативные воздействия внешней и внутренней среды могут привести к тому, что компания не сможет отвечать по процентным обязательствам и обязательствам по возврату тела кредита. Поэтому высокая доля обязательств создает угрозы финансовой устойчивости компании в средне- и долгосрочной перспективах.

Коэффициенты, характеризующие финансовую устойчивость организации

Коэффициентный метод финансовой устойчивости

5.6.

Характеристика, методы финансовой устойчивости организации и факторы, ее определяющие

Коэффициенты, характеризующие платежеспособность

| Коэффициент | Строки, формулы | Прошлый год | Отчетный год | Изменение | Критериальное значение | Отклонение от минимального критерия |

| Коэффициент текущей ликвидности | (А1 + А2 + А3) / (П1 + П2) | 0,834 | 1,250 | 0,42 | 2,00 | -0,25 |

| Коэффициент критической ликвидности | (А1 + А2) / (П1 + П2) | 0,299 | 0,508 | 0,21 | 0,70—1,00 | 0,19 |

| Коэффициент запаса | (210 + 220 — 214 — 215) / 490 | 0,80 | 0,44 | -0,36 | — | — |

| Коэффициент абсолютной ликвидности | А1 / ТО | 0,08 | 0,16 | 0,08 | 0,20—0,70 | 0,04 |

| Коэффициент абсолютного покрытия кредиторской задолженности | 260 / 620 | 0,08 | 0,18 | 0,10 | — | — |

Коэффициенты ликвидности, имеющие фактические значения меньше критериальных, также указывают на невозможность рассчитаться по своим обязательствам в рассматриваемый период времени. Тем не менее, положительная динамика всех коэффициентов свидетельствует о наметившейся тенденции к стабилизации ситуации и возможности предприятия восстановить платежеспособность.

Понятие финансовой устойчивостиорганизации многогранно, оно более широкое в отличие от понятия платежеспособность и кредитоспособность, поскольку включает в себя оценку различных сторон деятельности Финансовая устойчивость (ФУ) характеризует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах. Финансовая устойчивость — это гарантированная платежеспособность и кредитоспособность организации в процессе ее деятельности. В то же время это обеспеченность запасами, собственными источниками их формирования, а также соотношение собственных и заемных средств — источников покрытия активов организации.

Методы анализа финансовой устойчивости основываются как на абсолютных, так и на относительных показателях, они представлены на рис. 5.3

Коэффициенты оценки финансовой устойчивости предприятия — это система показателей, которые характеризуют структуру используемого капитала предприятия с позиции степени финансового риска, а также стабильности развития в будущем. Основные финансовые коэффициенты приведены в таблице 5.3.

Таблица 5.3

| Коэффициент | Строки | Критерий |

| 1. Коэффициент автономии (финансовой независимости или концентрации собственного капитала) показывает соотношение величины собственного капитала (СК) и валюты баланса, т.е. долю собственных средств в стоимости имущества предприятия. Чем выше эта доля, тем выше финансовая независимость Ка = СК / Баланс | (490 + 640 + 650) / 700 | 0,6 (0,5) |

| 2. Коэффициент задолженности (концентрации заемного капитала). Чем больше значение этого показателя, тем выше степень риска акционеров, поскольку в случае невыполнения платежных обязательств возрастает возможность банкротства предприятия КФЗ = ЗК / Б | (590 + 690 – 640 — 650) / 700 | ≤ 0,5 |

| 3. Коэффициент финансовой устойчивости. Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время КФУ = (СК + Пд) / Б | (490 + 640 + 650 + 590) / 700 | > 0,7 |

| 4. Коэффициент финансового левериджа ( задолженности), финансовый рычаг, коэффициент (капитализации) показывает, какая часть деятельности предприятия финансируется за счет средств заемных источников. Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала ЗК / СК | (590 + 690 — 640 — 650) / (490 + 650 + 640) | ≤ 1,0 |

| 6. Коэффициент маневренности собственного капитала (СК — Ав) / СК | (490 + 640 + 650 — 190) / (490 + 640 + 650) | > 0,1 |

| 7.Коэффициент обеспеченности оборотных активов собственными оборотными средствами. Этот показатель говорит о том, что хотя бы 10% оборотных средств организации пополнялись за счет собственного капитала, а остальную их часть (90%) за счет заемных и привлеченных средств К обесп СОС = (Текущие активы — Текущие пассивы) / Текущие активы СОС / ТА > 0,1 (10%) | (290 – 620 – 610 — 660) / 290 или (490 + 640 + 650 + 590 – 190) / 290 | > 0,1 |

Чем выше уровень Ка , КФУ , Кпокрытия и ниже КФЗ , Кз , тем устойчивее финансовое состояние.

Коэффициенты, характеризующие финансовую устойчивость, показаны в таблице 5.4.

Таблица 5.4

Анализ ликвидности бухгалтерского баланса автосервиса

Ликвидность бухгалтерского баланса станции технического обслуживания оценивается исходя из группировки статей по уровню ликвидности в активах и срочности погашения обязательств в пассивах (таблица 3).

Таблица 3 – Группировка активов и пассивов бухгалтерского баланса ООО «Фит Автосервис», тыс.руб.

| Актив | 2016 г. | 2017 г. | 2018 г. | Пассив | 2016 г. | 2017 г. | 2018 г. |

| А1 | 458 | 21087 | 26133 | П1 | 4012 | 2464 | 7913 |

| А2 | 923 | 878 | 1698 | П2 | 1000 | 3500 | |

| А3 | 2403 | 4317 | 4838 | П3 | 2000 | 25500 | 26500 |

| А4 | 4031 | 5431 | 8945 | П4 | 1803 | 2749 | 3701 |

| Баланс | 7815 | 31713 | 41614 | Баланс | 7815 | 31713 | 41614 |

Таблица «Группировка активов и пассивов бухгалтерского баланса» в формате .doc Скачать

Как можно заметить, в компании в 2016 году наблюдается недостаток наиболее ликвидных активов, однако уже с 2017 года соотношение платежного излишка и недостатка меняется. Сравнительная оценка ликвидности баланса в ООО «Фит Автосервис» представлена в таблице 4.

Таблица 4 – Сравнительная оценка ликвидности баланса ООО «Фит Автосервис»

|

Условие абсолютной ликвидности баланса |

2016 г. | 2017 г. | 2018 г. |

| А1 ≥ П1 | А1< П1 | А1> П1 | А1> П1 |

| А2 ≥ П2 | A2> П2 | А2< П2 | А2< П2 |

| А3 ≥ П3 | А3> П3 | А3< П3 | А3< П3 |

| А4 ≤ П4 | А4> П4 | А4> П4 | А4> П4 |

| Вывод по ликвидности | не достаточно ликвиден | не достаточно ликвиден | не достаточно ликвиден |

Таблица «Сравнительная оценка ликвидности» в формате .docСкачать

Бухгалтерский баланс ООО «Фит Автосервис», на протяжении анализируемого периода, можно считать не достаточно ликвидным.

Коэффициент финансовой независимости — определение

Коэффициент финансовой независимости — финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Исходные данные для расчета содержит бухгалтерский баланс организации.

Коэффициент финансовой независимости рассчитывается в программе ФинЭкАнализ в блоке Балльная оценка финансовой устойчивости.

Скачать программу ФинЭкАнализ

Коэффициент финансовой независимости — что показывает

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с вероятнее организация погасит долги за счет собственных средств

Чем выше показатель, тем выше финансовая независимость предприятия.

Коэффициент финансовой независимости — формула

Общая формула расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- А4 — труднореализуемые активы;

- П4 — капитал и резервы.

Формула расчета по данным старого бухгалтерского баланса:

где стр.490, стр.700 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

Коэффициент финансовой независимости — значение

Нормативное ограничение Кфн > 0.5. Чем выше значение коэффициента, тем лучше финансовое состояние компании. Для углубленного финансового анализа значение этого коэффициента сравнивают со средними значениями по отрасли, к которой относится анализируемое предприятие.

Близость этого значения к единице говорит о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы.

Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.286 | 0.295 | 0.260 | 0.227 | 0.203 | 0.186 | 0.133 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.418 | 0.310 | 0.256 | 0.225 | 0.243 | 0.232 | 0.241 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.296 | 0.283 | 0.212 | 0.257 | 0.276 | 0.303 | 0.303 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.368 | 0.290 | 0.309 | 0.320 | 0.292 | 0.298 | 0.355 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.520 | 0.493 | 0.436 | 0.420 | 0.446 | 0.432 | 0.426 |

| Все организации | 0.475 | 0.424 | 0.372 | 0.366 | 0.386 | 0.382 | 0.384 |

Значения таблицы рассчитаны на основании данных Росстата

Коэффициент автономии

Коэффициент автономии (англ: Equity ratio) – показатель отражает долю собственного капитала в сумме всех активов предприятия. Чем ниже значение коэффициента автономии, тем более финансово устойчива компания. Напомню, что суммарные активы представляют собой сумму Собственного капитала + Заемного капитала.

Формула расчета коэффициента автономии:

Ка = Собственный капитал / Активы

Формула в международном формате:

Equity ratio = Equity capital / Total Assets

Нормативное значение коэффициента

Чем больше значение коэффициента, тем выше финансовая устойчивость. Рекомендуется стремиться в финансовом менеджменте к значению больше >0,5. Это говорит о том, что собственные средства составляют больше половины всех активов. Следует заметить, что отсутствие заемных средств сделает компанию максимально финансово устойчивой (Ка = 1), но в тоже время это снизит прибыльность. Ведь использование заемных средств позволяет вкладывать в запасы, новое оборудование, строительство все это увеличивает рентабельность предприятия. Более подробно читайте: → Коэффициент автономии. Формула. Кратко. Расчет

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Обобщенные выводы по результатам анализа финансового состояния автосервиса — пример

Таким образом, проанализировав финансовое состояние ООО «Фит

Автосервис», можно сделать следующие, не утешительные выводы:

— имущественное положение предприятия ухудшается, в частности

снижается доля собственных средств в валюте баланса предприятия, что ведет к

увеличению его зависимости от внешних кредиторов;

— бухгалтерский баланс в ООО «Фит Автосервис» является в 2017-2018

году достаточно ликвидным, а уровень платежеспособности высоким, при этом,

стоит отметить существенное превышение отдельных показателей платежеспособности

уровня нормативного значения, что отражает низкую эффективность управления

финансовыми средствами предприятия;

— компания с 2017 года осуществляет высокие финансовые вложения в капиталы

иных предприятий и организаций, таких как ООО «Бизон», при этом не осуществляет инвестиций в развитие

собственной сети в небольших городах и населенных пунктах Кузбасса;

— предприятие имеет второй тип финансовой устойчивости в 2016-2017

году, однако в целом, относительные показатели финансовой устойчивости

предприятия, находятся в зоне ниже нормативного значения;

— уровень вероятности возникновения банкротства в компании хоть и

низкий, но динамика индекса расчетного показателя банкротства отрицательная,

что может в будущем стать причиной возникновения риска несостоятельности

(банкротства) компании.

Просмотров

15 909