Анализ финансовой устойчивости

Содержание:

- Задание 1.

- Трехкомпонентный тип финансовой устойчивости

- О чем речь?

- Финансовый рынок

- Основные показатели капитализации

- Долгосрочные обязательства к активам

- Коэффициент финансовой независимости — определение

- Коэффициент финансовой независимости — что показывает

- Коэффициент финансовой независимости — формула

- Коэффициент финансовой независимости — значение

- Средние статистические значения по годам для предприятий РФ

- Коэффициенты финансовой устойчивости предприятия, их анализ

- Показатели обеспеченности запасов и затрат

- Способы достижения и обеспечения финансовой устойчивости предприятия

- Финансовая зависимость

- Виды

- Выводы по результатам расчета показателей финансовой устойчивости

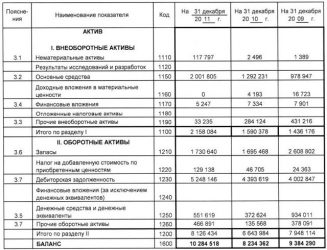

Задание 1.

На основе приведенных расчетов оценить динамику состава и структуры источников финансовых ресурсов предприятия. Результаты анализа должны показать:

· за счет каких составляющих произошло изменение собственного и заемного капитала;

· на каком преимущественно капитале работает предприятие (собственном или заемном);

· содержит ли в себе сложившаяся структура капитала большой риск для инвесторов, благоприятна ли она для эффективного его использования;

· прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период.

Решение задания представим в Таблице 1.

Таблица 1

Анализ состава и структуры источников средств предприятия

|

Источники средств |

На начало года |

На конец года |

Изменение за год (+,-) |

% к изменению итога пассива баланса |

||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|||

|

1.Собственные средства 1.1.Уставный капитал 1.2.Добавочный капитал 1.3.Резервный капитал 1.3. Нераспределенная прибыль |

10 95 125 2046 |

0,44 4,17 5,49 89,89 |

10 105 130 2500 |

0,36 3,83 4,74 91,07 |

+10 +5 +454 |

2,13 1,07 96,80 |

-0,08 -0,34 -0,76 +1,18 |

|

|

Продолжение таблицы 1 |

||||||||

|

Итого: |

2276 |

100,0 |

2745 |

100,0 |

+469 |

100,0 |

||

|

2.Заемные средства 2.1.Долгосрочные кредиты 2.2.Краткосрочные кредиты 2.3.Кредиторская задолженность 2.4.Прочие краткосрочные обязательства |

100 1848 624 28 |

3,85 71,07 24,00 1,08 |

90 1620 493 156 |

3,82 68,67 20,90 6,61 |

-10 -228 -131 +128 |

-4,15 -94,61 -54,35 +53,11 |

-0,03 -2,4 -3,1 +5,53 |

|

|

Итого: |

2600 |

100,0 |

2359 |

100,0 |

-241 |

100,0 |

||

|

Всего: |

4876 |

— |

5104 |

— |

+95 |

— |

— |

На основании анализа установлено, что собственный капитал в 2009 году по сравнению с 2008 год увеличился на 469 тыс. руб. за счет увеличения нераспределенной прибыли предприятия. И в тоже время зафиксировано снижение заемного капитала на конец 2009 года в сумме 241 тыс. руб. в основном за счет уменьшения краткосрочных кредитов и кредиторской задолженности.

В процессе финансово-хозяйственной деятельности предприятие преимущественно привлекает в оборот заемный капитал, а именно — краткосрочные кредиты банков.

В соответствии с тем, что обязательства предприятия на конец 2009 года по сравнению с аналогичным периодом прошлого года уменьшились, считаю, что структура капитала может заинтересовать инвесторов.

Наибольшее влияние на увеличение имущества предприятия за отчетный период повлиял прирост нераспределенной прибыль, наименьшее — увеличение кредиторской задолженности.

Трехкомпонентный тип финансовой устойчивости

Он основывается на сравнение источников возникновения запасов и расходов с уровнем их обеспеченности.

Показатели:

- Избыток или нехватка оборотных активов.

- Избыток или недостаток средств займа.

- Излишек или нехватка общей суммы основных источников для формирования собственных затрат и запасов.

Именно на основе этих трех показателей можно вывести трехкомпонентный показатель. Но при этом, если мы наблюдаем излишек, то показатель обозначается единицей, а когда налицо недостаток, то ситуация обозначается нулем. Таким образом, мы можем сделать вывод, что абсолютный тип финансовой устойчивости – 1 1 1, поскольку здесь все говорит об излишке. Если мы хотим с помощью этого показателя представить нормальную устойчивость, то это будет выглядеть так – 0 1 1. Неустойчивое финансовое состояние со стороны трехкомпонентного показателя будет выглядеть так – 0 0 1, а кризисная ситуация – 0 0 0.

О чем речь?

Прежде чем обсуждать типы финансовой устойчивости, надо разобраться с самим понятием. Итак, финансовая устойчивость представляет собой такое положение дел, при котором у предприятия достаточно денег на всех его счетах, чтобы гарантировать и демонстрировать полную платежеспособность. Если предприятие имеет достаточно крепкую и развитую управленческую систему, то его руководство всегда будет осведомлено об уровне изменения тех или иных источников формирования дохода. Это позволит контролировать и влиять на процесс, чтобы гарантировать и обеспечивать платежеспособность.

Финансовый рынок

При анализе данной темы можно заметить, что на уровень стабильности компании большое влияние оказывает финансовый рынок. Именно от его организации и качества зависит движение тех или иных ресурсов, которые предприятие использует для проведения хозяйственных операций. Другими словами, от того насколько развит и силен финансовый рынок, во многом зависит какое финансовое положение будет у отдельных компаний и предприятий.

Кроме того, не стоит недооценивать финансовый рынок. Это очень мощный инструмент, который способен быстро менять ситуацию. Так, в руках государства он решает множество задач. Финансовый рынок используется для решения различных макроэкономических задач. Сюда можно отнести регулирование уровня денег в обороте. Например, в краткосрочном периоде государство может оказывать существенное влияние на инфляционные процессы, если оно будет регулировать выпуск и разнообразие ценных бумаг. В результате это, естественно, отразится на показателях и стабильности предприятий.

Основные показатели капитализации

1. Коэффициент финансовой автономии (независимости), который характеризует долю собственных средств предприятия (собственного капитала) в общей сумме средств, авансированных в его деятельность. Этот показатель свидетельствует о перспективах изменения финансового положения в ближайший период. Расчет коэффициента финансовой устойчивости производится по формуле:

(7.24)

где — коэффициент финансовой автономии (независимости); — собственный капитал, руб.; — величина совокупных активов (валюта баланса), руб.

Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму собственных источников финансирования, т.е. источники финансирования предприятия (общая сумма капитала) должны быть хотя бы наполовину сформированы за счет собственных средств. Таким образом, критическое значение коэффициента автономии — 0,5.

2. Коэффициент концентрации привлеченных средств, который рассчитывается по формуле:

(7.25)

где — коэффициент концентрации заемных средств; — совокупные обязательства, руб.; — величина совокупных активов (валюта баланса), руб.

Значение этого коэффициента показывает удельный вес заемного капитала предприятия в общей стоимости средств, инвестированных в его деятельность. Сумма коэффициентов автономии и концентрации заемных средств равна 1:

(7.26)

Коэффициентом, обратным коэффициенту финансовой автономии, является коэффициент финансовой зависимости. Произведение этих коэффициентов равно 1.

3. Коэффициент финансовой зависимости является обратным коэффициенту автономии. Произведение этих коэффициентов равно 1, этот коэффициент рассчитывается по формуле:

(7.27)

где — коэффициент финансовой зависимости; — собственный капитал, руб.; — величина совокупных активов (валюта баланса), руб.

Критическое значение коэффициента финансовой зависимости — 2. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, а следовательно, и утрату финансовой не зависимости. Если его значение снижается до единицы, то это означает, что собственники полностью финансируют свое предприятие. На первый взгляд коэффициент выглядит достаточно неуклюже — целое относится к части. Тем не менее этот показатель широко используется в практике; одна из причин его появления — удобство использования в детерминированном факторном анализе.

4. Коэффициент финансового риска характеризует соотношение привлеченных средств и собственного капитала:

(7.28)

где — коэффициент финансового риска; — собственный капитал, руб.; — совокупные обязательства, руб.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости, и наоборот. Оптимальное значение данного коэффициента — . Критическое значение — .

5. Коэффициент маневренности собственного капитала, показывающий какая часть собственного оборотного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия. Он рассчитывается как отношение собственного оборотного капитала предприятия к собственным источникам финансирования:

(7.29)

где — коэффициент маневренности; — собственный капитал, руб.; — собственные оборотные средства, руб.

Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. Какие-либо универсальные рекомендации по величине этого показателя или тенденциям его изменения вряд ли возможны; все определяется спецификой отрасли или данного предприятия. С финансовой точки зрения, чем выше ко эффициент маневренности, тем лучше финансовое состояние предприятия.

Долгосрочные обязательства к активам

Долгосрочные обязательства к активам – показатель представляет собой отношение долгосрочных обязательств к активам предприятия и отражает какая доля активов финансируется за счет долгосрочного капитала.

Формула расчета:

К = Долгосрочные обязательства / Активы

Формула в международном формате:

Long-term debt to total assets = LD / TA

Нормативных значений для данного показателя не установлено.

Выводы

Показатели структуры капитала показывают какую долю занимают различные виды заемного капитала в общей структуре. Расчет этих коэффициентов позволяет оценить уровень финансовой устойчивости и степени зависимости компании от заемных средств.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент финансовой независимости — определение

Коэффициент финансовой независимости — финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Исходные данные для расчета содержит бухгалтерский баланс организации.

Коэффициент финансовой независимости рассчитывается в программе ФинЭкАнализ в блоке Балльная оценка финансовой устойчивости.

Скачать программу ФинЭкАнализ

Коэффициент финансовой независимости — что показывает

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с вероятнее организация погасит долги за счет собственных средств

Чем выше показатель, тем выше финансовая независимость предприятия.

Коэффициент финансовой независимости — формула

Общая формула расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- А4 — труднореализуемые активы;

- П4 — капитал и резервы.

Формула расчета по данным старого бухгалтерского баланса:

где стр.490, стр.700 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

Коэффициент финансовой независимости — значение

Нормативное ограничение Кфн > 0.5. Чем выше значение коэффициента, тем лучше финансовое состояние компании. Для углубленного финансового анализа значение этого коэффициента сравнивают со средними значениями по отрасли, к которой относится анализируемое предприятие.

Близость этого значения к единице говорит о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы.

Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.286 | 0.295 | 0.260 | 0.227 | 0.203 | 0.186 | 0.133 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.418 | 0.310 | 0.256 | 0.225 | 0.243 | 0.232 | 0.241 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.296 | 0.283 | 0.212 | 0.257 | 0.276 | 0.303 | 0.303 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.368 | 0.290 | 0.309 | 0.320 | 0.292 | 0.298 | 0.355 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.520 | 0.493 | 0.436 | 0.420 | 0.446 | 0.432 | 0.426 |

| Все организации | 0.475 | 0.424 | 0.372 | 0.366 | 0.386 | 0.382 | 0.384 |

Значения таблицы рассчитаны на основании данных Росстата

Коэффициенты финансовой устойчивости предприятия, их анализ

Для оценки финансовой устойчивости предприятия применяется набор или система коэффициентов. Таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов предприятия.

Приемлемость значений коэффициентов, оценка их динамики и направлений изменения могут быть установлены только для конкретного предприятия с учетом условий его деятельности. сауны воронеж адреса и цены воронеж

Большое количество коэффициентов служит для оценки с разных сторон структуры капитала предприятия. Для оценки этой группы коэффициентов есть один критерий, универсальный по отношению ко всем предприятиям: владельцы предприятия предпочитают разумный рост доли заемных средств; наоборот, кредиторы отдают предпочтение предприятиям, где велика доля собственного капитала, то есть выше уровень финансовой автономии.

Можно ограничиться следующими семи показателями:

1) коэффициент соотношения заемных и собственных средств;

2) коэффициент прогноза банкротства;

) коэффициент автономии;

) коэффициент имущества производственного назначения;

) коэффициент маневренности собственных средств;

) коэффициент соотношения мобильных и иммобилизованных активов; финансовый устойчивость заемный собственный средство

7) коэффициент обеспеченности оборотного капитала собственными источниками финансирования.

Коэффициенты финансовой устойчивости, их характеристики, формулы расчета и рекомендуемые критерии

Коэффициент соотношения заемных и собственных средств

Рекомендуемый критерий <0,7.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов.

Коэффициент прогноза банкротства

Рекомендуемый критерий <0,5.

Этот коэффициент показывает долю чистых оборотных активов в стоимости всех средств предприятия. При снижении показателя, организация испытывает финансовые затруднения.

Коэффициент автономии

Рекомендуемый критерий >0,5.

Коэффициент характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие.

Коэффициент имущественного производственного назначения

Рекомендуемый критерий ≥0,5.

Этот коэффициент показывает долю имущества производственного назначения в активах предприятия.

Коэффициент маневренности собственных средств

Рекомендуемый критерий 0,2 — 0,5.

Коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает, сколько внеоборотных активов приходится на каждый рубль оборотных активов.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Рекомендуемый критерий ≥0,1.

Этот коэффициент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости.

Видно, что большое количество коэффициентов служит для оценки с разных сторон структуры капитала предприятия. Для оценки этой группы коэффициентов есть один критерий, универсальный по отношению ко всем предприятиям: владельцы предприятия предпочитают разумный рост доли заемных средств; наоборот, кредиторы отдают предпочтение предприятиям, где велика доля собственного капитала, то есть выше уровень финансовой автономии.

Расчет показателей финансовой устойчивости дает менеджеру часть информации, необходимой для принятия решения о целесообразности привлечения дополнительных заемных средств

Наряду с этим менеджеру важно знать, как компания может расти без привлечения источников финансирования

Перейти на страницу: 1

Показатели обеспеченности запасов и затрат

В процессе функционирования предприятие может иметь разную финансовую устойчивость. Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек или недостаток собственных оборотных средств

(7.10)

2. Излишек или недостаток собственных и долгосрочных заемных источников для формирования запасов и затрат

(7.11)

3. Излишек или недостаток общей величины основных источников для формирования запасов и затрат

(7.12)

С помощью этих показателей определяется трехкомпонентный показатель типа финансовой устойчивости предприятия:

(7.13)

Расчет трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Способы достижения и обеспечения финансовой устойчивости предприятия

Из термина финансовой устойчивости можно заметить, что финансовая устойчивость достигается при балансе собственных и заемных средств. В современных условиях, а именно в условиях нестабильной внешней среды, происходит дисбаланс средств, в результате чего компания подвержена огромному риску — обанкротиться. Чем больше у компании собственных источников, прежде всего именно прибыли, тем спокойнее она может чувствовать себя на рынке.

Слабой стороной трактовки финансовой устойчивости как оптимального соотношения собственных и заемных средств является то, что конкретного универсального значения данного соотношения, которое использовалось бы всеми предприятиями, на практике не существует. В теории финансового менеджмента есть «идеальные» значения таких показателей как финансовый леверидж, коэффициент покрытия процентов и других показателей, характеризующих финансовую устойчивость. Но как показывает практика, эти значения плохо применимы. Таким образом, вопрос того, какое именно соотношение оптимально, стоит отдельно для каждой фирмы.

Несомненно, на сегодняшний день финансовая устойчивость является основой жизнедеятельности и стабильной работы предприятия. Существуют такие пределы устойчивости предприятия, как технологическая, ценовая, финансовая, общая и другие. В свою очередь, финансовая устойчивость предприятия выступает важнейшим компонентом общей устойчивости. Она представляет собой такое состояние предприятия, при котором, вследствие перераспределения и использования финансовых ресурсов, в условиях допустимого уровня финансовых рисков сохраняется платежеспособность и кредитоспособность, а развитие предприятия происходит за счет собственной прибыли и роста капитала.

Предприятие признается финансово устойчивым, если оно в состоянии в долгосрочной перспективе поддерживать свою операционную деятельность используя собственные или заемные источники финансирования. Финансовая устойчивость является следствием взаимодействия двух факторов:

— работа предприятия с

прибылью в течение продолжительного периода;

— грамотное управление структурой капитала в

долгосрочном и краткосрочном периоде.

Финансовая устойчивость противопоставляется банкротству предприятия, так как банкротство — это неспособность погасить все обязательства с использованием собственных средств и активов. Также финансовая устойчивость тесно связана с платежеспособностью. Платежеспособность — это структура баланса, при которой предприятие может оплатить обязательства в краткосрочной перспективе (кредиторскую задолженность, заработную плату персоналу, краткосрочные кредиты). Снижение финансовой устойчивости ниже критической отметки рано или поздно приведет к потере платежеспособности. Тогда как отсутствие платежеспособности в коротком периоде еще не говорит о потере финансовой устойчивости.

Финансовая зависимость

Анализ типа финансовой устойчивости происходит также за счет изучения показателя зависимости, который обратен тому, что вы рассмотрели выше. Его мы рассчитываем при помощи отношения всех финансовых ресурсов к суммарному количеству источников наших активов.

Этот коэффициент очень важен, поскольку он показывает насколько зависимо предприятие от тех или иных внешних компаний, то есть самостоятельно ли оно в области своих финансов. Также показатель демонстрирует, сколько денег было привлечено на 1 рубль. Еще финансовая зависимость демонстрирует насколько быстро и качественно предприятие может ликвидировать свои активы для того, чтобы полностью или хотя бы частично погасить задолженность.

Виды

Теперь поговорим о самих типах устойчивости, которые существуют.

- Абсолютный тип финансовой устойчивости. Он характерен тем, что все запасы, которые принадлежат предприятию или организации, полностью могут покрыться с помощью оборотных активов. Иными словами, мы можем говорить о том, что компания не зависит от каких-то внешних кредиторов, она может оплачивать платежи. Также эта система характеризуется тем, что в ней нет каких-либо сбоев во внутренней и внешней финансовой дисциплине. При этом абсолютная финансовая устойчивость описывается неравенством. В нем оборотные средства компании превышают сумму затрат и запасов. Надо сказать, что в реальной жизни данный тип финансовой стабильности попадается крайне редко.

- Нормальная финансовая устойчивость. В такой ситуации компания покрывает запасы при помощи оборотных средств и привлеченных средств. Описать этот тип стабильности можно неравенством, при котором сумма оборотных средств и пассивов больше запасов и затрат. При этом запасы и затраты больше, чем собственные оборотные средства. С точки зрения менеджмента, такая ситуация наиболее благоприятна для предприятия.

- Неустойчивое финансовое положение. Оно характеризуется тем, что компания испытывает трудности с платежеспособностью. При этом она может восстановить равновесие, если ускорит оборачиваемость запасов, сократит дебиторскую задолженность и пополнить собственные средства. Проявляется неустойчивая финансовая позиция в сбоях финансовой дисциплины, нерегулярном поступлении денег на расчетный счет, нестабильной рентабельности, отклонением от финансового плана.

- Кризисное финансовое положение. Оно характерно тем, что компания зависима от всего и может в любой момент стать банкротом. Все денежные активы, ценные бумаги и даже дебиторская задолженность не могут покрыть кредиторскую задолженность предприятия.

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.