Методы и способы анализа финансовой отчетности

Содержание:

- Этапы проведения финансового анализа предприятия

- Цель и задачи анализа финансовой отчетности

- Экспресс-диагностика финансового состояния: когда пригодится

- Коэффициентный финансовый анализ

- Анализ финансовых коэффициентов

- Зачем исследовать эти активы

- Цели и задачи финансового анализа предприятия

- Специальные методы анализа финансовой отчетности

- Место анализа финансовой отчетности в общем анализе финансово – хозяйственной деятельности

- Преимущества и недостатки

- Горизонтальный анализ финансовой отчетности

- Основные этапы исследования

- АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

- III. Заключение по результатам анализа

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

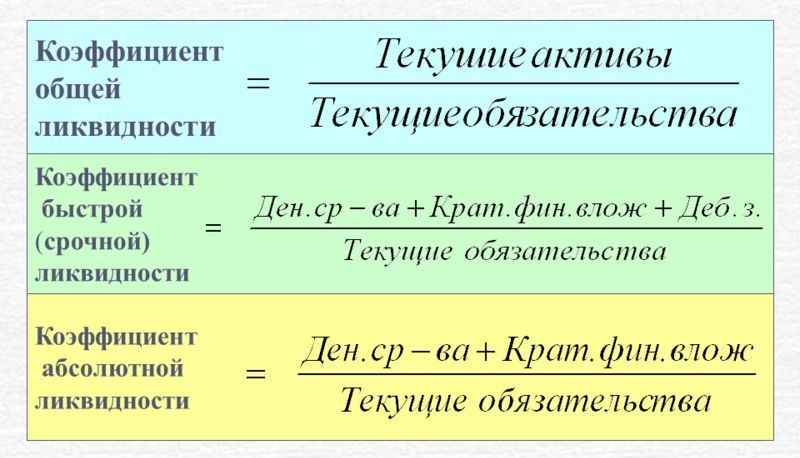

Коэффициенты ликвидности

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале — досрочно. В пессимистичном варианте — с нарушением сроков.

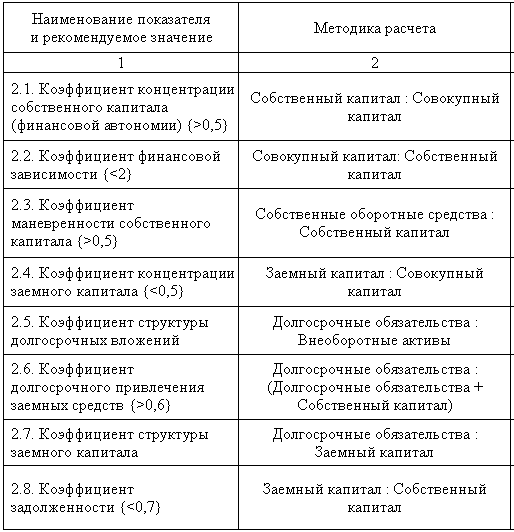

Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала — неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности)

Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

Соответствие плановым показателям

Они задаются внутри компании (реже — вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

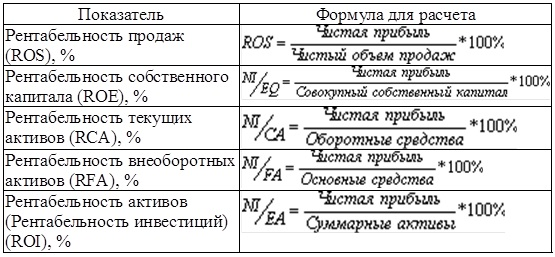

Рентабельность

Этот показатель — комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

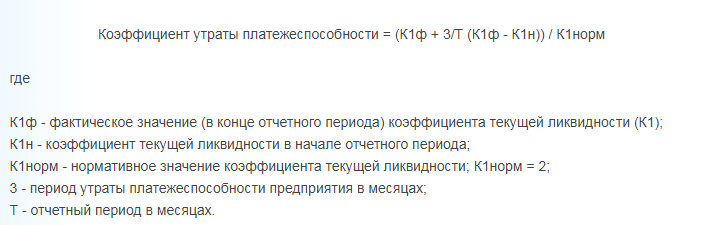

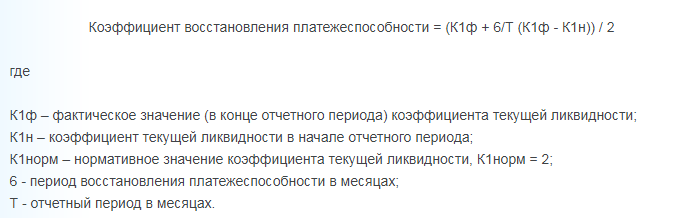

5. Анализ структуры баланса

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 — опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 — свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя — вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Цель и задачи анализа финансовой отчетности

Целью анализа финансовой отчетности организации является выявление, как положительных, так и отрицательных тенденций ее деятельности и разработка практических рекомендаций по повышению эффективности финансово – хозяйственной деятельности объекта исследования.

Анализ финансовой отчетности коммерческой организации предполагает решение следующих задач:

- чтение и обзор форм финансовой отчетности;

- изучение источников формирования и имущества предприятия;

- анализ обеспеченности предприятия основными и оборотными средствами;

- оценка показателей финансовой устойчивости;

- оценка показателей ликвидности и платежеспособности;

- анализ эффективности использования основных и оборотных средств;

- оценка показателей прибыльности и рентабельности;

- анализ движения денежных средств;

- анализ изменения капитала;

- анализ чистых активов;

- обоснование мер по улучшению финансово – хозяйственной деятельности предприятия.

Экспресс-диагностика финансового состояния: когда пригодится

Есть такое понятие «должная осмотрительность при выборе контрагента». Не описывается нормативными регламентами, зато диктуется жизненной необходимостью. Смысл сводится к выбору из числа потенциальных поставщиков и покупателей надежного

экономического субъекта, а не конторы-однодневки.

На кону – не только своевременная поставка материальных ценностей, оказание услуг или оплата по счетам. Это еще и возможные доначисления по НДС и налогу на прибыль. Так будет, если налоговики признают компанию-партнера по сделке номинальной, а не реальной. Далее последует обвинение в получении необоснованной налоговой выгоды. В итоге финансово пострадает сама организация. Ей в вину предъявят непроявление той самой должной осмотрительности. Судебная практика по данному правонарушению столь обширна, что ее нельзя признать редкой и случайной.

Поверьте, результат стоит усилий. Практика показывает: суды принимают как доказательство должной осмотрительности не только факты запроса разных бумажек у потенциального бизнес-партнера. Не последнюю роль в вынесении решений играют оценка имущественной состоятельности, платежеспособности и рентабельности, которые проводились компанией в отношении будущего поставщика или покупателя.

Вот адреса нескольких сайтов, где размещается бухгалтерская отчетность компаний:

- http://e-disclosure.ru/;

- https://www.audit-it.ru/buh_otchet/;

- https://zachestnyibiznes.ru/.

Давайте посмотрим, какую информацию можно извлечь из баланса и отчета о финансовых результатах, даже если вы не на «короткой ноге» со всеми этими строками и цифрами.

Коэффициентный финансовый анализ

Анализ относительных показателей (коэффициентный финансовый анализ) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей. Соответствующие показатели, рассчитанные на основе финансовой отчетности, называются финансовыми коэффициентами.

Финансовые коэффициенты характеризуют разные стороны экономической деятельности организации:

-

платежеспособность через коэффициенты ликвидности и платежеспособности;

-

финансовую зависимость или финансовую автономию через долю собственного капитала в валюте баланса;

-

деловую активность через коэффициенты оборачиваемости активов в целом или их отдельных элементов;

-

эффективность работы – через коэффициенты рентабельности; рыночные характеристики акционерного общества – через норму дивиденда.

Абсолютные показатели финансовой отчетности являются фактическими данными. Для целей планирования, учета и анализа в организации рассчитываются аналогичные абсолютные показатели, которые могут быть: нормативными, плановыми, учетными, аналитическими.

Для анализа абсолютных показателей используется чаще всего метод сравнения, с помощью которого изучаются абсолютные или относительные изменения показателей, тенденции и закономерности их развития.

Такова общая принципиальная схеме формирования экономических и, в том числе финансовых показателей хозяйственной деятельности организации.

Список литературы:

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000.

- Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2001.

- Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: ФиС, 2002.

- Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушина. — М.: Юристъ, 2010.

- Cавицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. – 7-е изд., испр. – Мн.: Новое знание, 2010.

Анализ финансовых коэффициентов

Показатели, которые определяются и интерпретируются посредством приведенных приемов анализа, не могут сформировать полную картину. Их нельзя считать окончательными критериями в деле принятия решений пользователями, если не были даны причины изменения показателей анализа.

Так, кредиторы не могут принимать решения о выдаче кредита только на основе количественных значений показателей ликвидности баланса, а финансовый руководитель не вправе делать выводы о допустимости привлечения заемного капитала только основываясь на показатели финансовой зависимости.

По этой причине самой достоверной оценкой настоящего положения компании, формирования стратегии и тактики ее развития, помимо горизонтального и вертикального анализа используют анализ коэффициентов.

Замечание 5

Анализ финансовых коэффициентов определяет отношение между различными статьями отчетности. Так, показатели платежеспособности и ликвидности дают возможность провести сравнение долговых обязательств компании с имеющимися у нее активами, показатель автономии способен определить часть собственного капитала в совокупной сумме активов.

Компании определяют и сравнивают несколько групп финансовых показателей.

К первой группе можно отнести показатели платежеспособности и ликвидности. Достаточно платежеспособное предприятие имеет много возможностей привлекать дополнительные заемные средства и получать кредиты (кредитоспособность). Помимо этого, данная группа включает показатели, по которым судят о возможности дальнейшей работы компании. К примеру, по показателю чистого оборотного капитала судят о том, насколько компания может погасить собственные краткосрочные обязательства для продолжения операционной деятельности.

Ко второй группе относятся показатели устойчивости (показатели управления источниками средств).

Третья группа включает показатели деловой активности (показатели управления активами).

Первостепенное значение имеет анализ платежеспособности компании, но, наряду с этим, исходя из условий функционирования отечественных компаний с практическим отсутствием законодательно регламентированных возможностей взыскать долги с предприятий-должников и не всегда ликвидными краткосрочными финансовыми вложениями, компания должна выбрать конкретный коэффициент с целью оценки платежеспособности и ликвидности.

Оценивая платежеспособность по показателю текущей платежеспособности и ликвидности, не всегда можно прийти к точным результатам, поэтому часто требуется оценка показателя абсолютной ликвидности.

Кредиторами и владельцами также уделяется внимание долгосрочной финансовой и производственной структуре компаний. Кредиторы чаще интересуются мерой финансового риска, степенью защищенности вкладываемых средств, то есть оценивают способность компании к погашению долгосрочной задолженности

Собственники и управляющие больше интересуются структурой капитала, включая сочетание разных источников в финансировании активов.

Все перечисленные задачи способны решить показатели финансовой устойчивости, в соответствии с которыми собственники и администрация могут определить допустимую долю заемного и собственного капитала в качестве источника финансирования.

Кредиторы предпочитают выдавать кредиты компаниям с относительно небольшой долей заемного капитала. Администрация же, напротив, предпочитает относительно высокую степень финансирования активов компании с помощью заемных средств.

Любые заимствования обязывают с определенной периодичностью выплачивать проценты по ним, для чего необходима оценка способности компании к выплате с определением размера, который позволит не оказаться несостоятельным плательщиком.

Группа показателей финансовой устойчивости также включает показатели, помогающие компании определить перспективную финансовую политику, а кредиторам принять решение о предоставлении ей дополнительных займов.

Вывод 3

Показатели деловой активности необходимы любой компании для оценки эффективности использования имеющихся активов. Они дают возможность оценки оптимального размера и структуры активов с точки зрения функционирования компании. Сумма активов должна быть оптимальной и достаточной для выполнения производственной программы. Таким образом, анализ по финансовым коэффициентам лучше всего применять при составлении документации, которая включает финансовые данные.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Зачем исследовать эти активы

На любом предприятии периодически необходимо проводить исследование внеоборотных активов. Этот анализ позволяет определить:

- Состояние и структуру внеоборотных активов;

- Эффективность их использования;

- Динамику изменений и тенденции перемен.

В результате проведенных исследований можно выбрать оптимальную модель использования этих ресурсов на предприятии. Также в ходе этого анализа получают представление о том, насколько внеоборотные активы обеспечены капиталом, уровень износа основных средств и эффективность их использования, уровень затрат направленных на поддержание должного уровня внеоборотных активов. Также выясняется уровень влияние вложений капитала на структуру внеоборотных активов.

Такой анализ позволяет помимо прочего оценить производственные возможности компании, ее мощность, а также перспективы ее дальнейшего развития.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Специальные методы анализа финансовой отчетности

К специальным методам анализа относятся:

— оценка текущих

инвестиций. Даёт возможность проанализировать воздействие роста продаж на

необходимость финансирования и возможности организации увеличивать свои

продажи;

— оценка устойчивости

роста. Даёт возможность оценить возможности организации увеличивать свои

продажи без увеличения доли заёмных средств;

— оценка

чувствительности. Данный анализ использует для выявления самых уязвимых мест

организации однотипные сценарии;

— отраслевой фактор.

Данный фактор определяет непостоянство потоков наличных денежных средств

организации-заёмщика по сравнению с движением денежной наличности прочих

организаций в этой отрасли .

Для углублённой

финансовой оценки и анализа потенциала роста организации приведённые методы

имеют очень большое значение. В зарубежной учётно-аналитической практике

финансового анализа самое большое распространение получили специфические методы

анализа.

Для принятия

обоснованных управленческих решений, прогнозирования, оценки финансовой

ситуации на предприятии важно применение всех методов финансового анализа

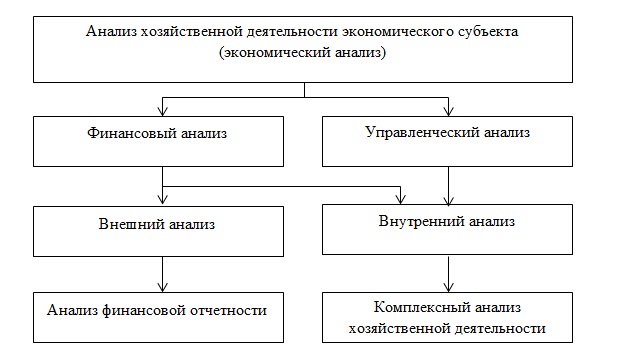

Место анализа финансовой отчетности в общем анализе финансово – хозяйственной деятельности

Анализ финансовой отчетности – представляет собой процесс, при помощи которого производится оценка прошлого и текущего финансовое положение и результаты финансово – хозяйственной деятельности экономического субъекта.

Основной целью анализа финансовой отчетности является своевременное выявление и устранение недостатков финансово – хозяйственной деятельности экономического субъекта, а также определение резервов улучшения финансовых показателей предприятия, определяющих уровень его финансовой устойчивости, платежеспособности и деловой активности.

На рисунке 1 схематично изображено место анализа финансовой отчетности в общем анализе финансово – хозяйственной деятельности экономического субъекта.

Место анализа финансовой отчетности в общем анализе деятельности предприятия

Место анализа финансовой отчетности в общем анализе деятельности предприятия

В практике проведения анализа финансовой отчетности, существует такое понятие как «экспресс – анализ», данный способ анализа основан на анализе, как правило, тех показателей, которые отражены в бухгалтерском балансе и отчете о финансовых результатах. По сравнению с полным анализом финансовой отчетности, экспресс – анализ является более узким.

Преимущества и недостатки

Преимущества

Основными преимуществами горизонтального анализа финансовой отчетности являются.

- Возможность сопоставить компании, значительно отличающиеся по размерам и масштабам деятельности (на основании относительных отклонений).

- Возможность установить тенденции изменения анализируемых показателей.

Следует отметить, что максимальная эффективность достигается в случае, когда одновременно анализируется весь комплект финансовой отчетности!

Недостатки

При проведении данного вида анализа финансовой отчетности необходимо обратить особое внимание на следующие моменты

- Агрегирование информации в финансовой отчетности со временем может меняться из-за постоянных изменений в плане счетов и стандартах финансовой отчетности. Это приведет к тому, что непосредственное сопоставление данных за разные учетные периоды будет некорректным, а результаты анализа будут искажены.

- Результаты горизонтальный анализа чувствительны к выбору базового периода. Например, операционная прибыль может показать отличную динамику роста к предыдущему кварталу, но одновременно быть на низком уровне по сравнению с аналогичным кварталом годом ранее. Чтобы минимизировать влияние этого фактора, необходимо анализировать динамику показателя за несколько учетных периодов.

- Чувствительность к выбору базового периода может быть использована для манипулирования результатами анализа. Аналитик может выбрать базовый период таким образом, чтобы приукрасить или занизить оценку финансового состояния компании. Тем не менее, последовательный алгоритм выбора базового периода может устранить негативное воздействие данного фактора.

- ← Вертикальный анализ финансовой отчетности

- Индексный анализ финансовой отчетности →

Горизонтальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

В ходе осуществления горизонтального анализа производится расчет абсолютных и относительных отклонений данных бухгалтерской отчетности предприятия.

Основные этапы исследования

Как уже говорилось выше, анализ проводится в несколько этапов. На первом этапе проводят предварительное исследование финансового состояния и основные изменения в нем, которые произошли в рассматриваемый период.

Далее необходимо оценить экономический потенциал предприятия. А для этого предстоит проанализировать финансовое и имущественное положение. Также проводят структурные анализы активов и пассивов и исследование коэффициентов рентабельности и их влияние на деятельность и состояние организации в целом.

В обязательном порядке анализируется финансовая устойчивость компании, а также ликвидность баланса и активов и анализ платежеспособности организации на конкретный момент.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

III. Заключение по результатам анализа

Результаты анализа информации каждой из перечисленных таблиц следует рассматривать в совокупности с выводами по другим корреспондирующим таблицам.

По результатам анализа финансового состояния банка составляется заключение, которое должно содержать обобщающие выводы по каждому разделу анализа. Подготовка итогового заключения основывается на экспертной оценке всей системы анализируемых показателей, а также на макроэкономической информации, информации о состоянии важнейших секторов экономики, финансовых рынков. Необходимые уточнения должны быть сделаны на показатели инфляции.

Структура заключения должна состоять из разделов, соответствующих вышеприведенным направлениям анализа, и содержать:

- общую оценку состояния банка, включая оценку основных тенденций развития за анализируемый период и степень подверженности банка различным рискам на момент проведения анализа, прогноз на ближайшую перспективу (1 год), а также направления в его деятельности, подлежащие первоочередной проверке;

- заключение о степени финансовой устойчивости банка, включающее рекомендации по улучшению его деятельности.

Разработочные таблицы

- Разработочная таблица

для расчета группировок счетов главы А «Балансовые счета» Плана счетов

бухгалтерского учета - Разработочная таблица

расчета группировок счетов раздела Б «Счета доверительного управления» Плана

счетов бухгалтерского учета - Разработочная таблица

для расчета группировок отдельных счетов раздела В «Внебалансовые счета»

Плана счетов бухгалтерского учета - Разработочная таблица для

расчета группировок счетов главы Г «Производные финансовые инструменты и

срочные сделки» Плана счетов бухгалтерского учета - Разработочная таблица

для расчета группировок символов «Отчета о прибылях и убытках кредитной

организации» - Разработочная таблица

для расчета группировок активов и финансовых инструментов, отражаемых на

внебалансовых счетах, для анализа кредитного риска кредитной организации - Разработочная таблица для расчета группировок активов для анализа рыночного риска кредитной организации

Последнее обновление страницы: 23.03.2020