Тема 1.1. виды финансового анализа, приемы и методы его проведения

Содержание:

- Что такое финансовый анализ предприятия

- Что подразумевается под финансовым состоянием организации

- Приоритеты финансового анализа

- Внутренние субъекты проводимого анализа

- Основные этапы финансового анализа

- Группировка показателей

- Финансово-хозяйственный анализ предприятия: цели

- Финансовый анализ – важная процедура в деятельности компании

- Пять подходов к финансовому анализу

- Установление нормативов для сравнения показателей

- Необходимость проведения финансового анализа

- Как анализировать деятельность банка

- Источники данных для анализа

- Финансовая сфера

- Выводы

Что такое финансовый анализ предприятия

Под финансовым анализом стоит понимать комплексное использование определенных процедур и методов для объективной оценки состояния предприятия и его хозяйственной деятельности. Основанием для оценки служит количественная и качественная учетная информация. Именно после ее анализа принимаются конкретные решения управленческого характера.

Финансовый анализ ориентирован на изучение экономического, технического и организационного уровня работы предприятия, а также подразделений, имеющих к нему отношение. К целям финансового анализа можно отнести и оценку финансовой и производственной хозяйственной деятельности компании, в том числе диагностику банкротства.

Что подразумевается под финансовым состоянием организации

Любая компания создается для того, чтобы извлекать прибыль. И важнейшим фактором функционирования любой компании является ее финансовое состояние.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Финансовое состояние подразумевает наличие ресурсов, необходимых для работы компании. Объем ресурсного обеспечения должен быть подтвержден пассивами. Все активы организации должны эффективно использоваться или размещаться, должно быть налажено грамотное взаимоотношение между контрагентами – продавцами и покупателями. При этом большое значение имеет платежеспособность компании.

Наличие в достаточном количестве трудовых, материальных, денежных ресурсов организации определяет в конечном итоге устойчивость компании в условиях экономики. Устойчивость предприятия означает, что организация может противостоять негативным рыночным факторам, вовремя покрывает долги за счет собственных средств, является конкурентоспособной.

Финансовое состояние является индикатором, благодаря которому инвесторы и партнеры определяют привлекательность той или компании для вложений. Анализ финансового состояния помогает собственникам компании принимать управленческие решения.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Приоритеты финансового анализа

Финансово-экономический анализ состояния предприятия ставит конкретные задачи, от выполнения которых зависит точность результата аналитики. Речь идет о вскрытии резервов и возможностей производства, которые не были использованы, об оценке качества, установлении воздействия конкретных видов деятельности на общие итоги хозяйствования и о выявлении факторов, ставших причинами отклонения от нормативов. В процессе анализа также осуществляется прогноз ожидаемых результатов деятельности предприятия и подготовка информации, необходимой для принятия управленческого решения.

Можно утверждать, что финансовый анализ предприятия играет роль финансового менеджмента как в самой компании, так и в процессе сотрудничества с партнерами, налоговыми органами, финансово-кредитной системой. При этом производится учет деловой активности, финансовой устойчивости, рентабельности и прибыльности. Сам анализ можно определить еще и как инструмент управления, планирования, а также контроля деятельности компании и ее диагностики.

При этом стоит отметить, что анализ конкретных сторон деятельности предприятия основывается на анализе именно системы показателей, причем в динамическом состоянии. Это объясняется тем фактом, что финансовая и производственно-хозяйственная деятельность компании, равно как и ее подразделений, имеет взаимосвязанные показатели. По этой причине изменения конкретных показателей способны повлиять на конечные финансовые технико-экономические показатели деятельности предприятия.

Внутренние субъекты проводимого анализа

К внутренним пользователям в классическом понимании относятся:

| Работники предприятия, где проводится оценка | Собственники компании | Руководители предприятия |

| Каждый работник, который трудится в организации, надеется, что дела у предприятия будут идти хорошо и он сможет долго трудиться у данного работодателя. Именно поэтому работники интересуются финансовым положением и устойчивостью организации – работодателя. Они должны быть уверены, что будет гарантировано место работы и оговоренная заработная плата | Наверно, самыми заинтересованными внутренними пользователями являются собственники организации. Кто, как не они, должны видеть реальную картину положения дел. Собственники должны знать насколько успешно развивается компания и будет ли она стабильна и платежеспособна в будущем | Для этой категории пользователей важна информация о рентабельности и эффективности использования ресурсов организации. На основе анализа принимаются принципиальные решения, которые должны привести к улучшению состояния предприятия и эффективности его работы |

Эти три группы внутренних пользователей являются основными и самыми важными.

Основные этапы финансового анализа

Этап 1. Предварительный. На нём определяются цели и задачи финансового анализа и происходит сбор и обработка первичной информации, основным источником которой является бухгалтерская отчётность.

Этап 2. Непосредственно финансовый анализ выбранным методом:

- Аналитический;

- Метод коэффициентов;

- Модельный метод;

Этап 3. Является заключительным и состоит в интерпретации полученного результата, формировании заключения и рекомендаций.

Почему просто бухгалтерского учета недостаточно для принятия эффективных управленческих решений?

- Эти данные отражают прошлые события и уже состоявшиеся факты финансовой жизни предприятия.

- Методы ведения учета, способы оценки активов, разница в налоговом законодательстве и прочие факторы могут помешать корректному сравнению предприятий и их эффективности.

- Бухгалтерская отчётность легко вуалируется и фальсифицируется, не отражает в полной мере стоимость активов, не охватывает все доходообразующие факторы. Например, связанные с интеллектуальным капиталом.

- Бухгалтерская прибыль не может быть критерием долгосрочных управленческих и финансовых решений.

Финансовый анализ не является только инструментов стратегического планирования. С таким же успехом его применяют в оперативной деятельности.

Например, в мониторинге состояния дебиторской и кредиторской задолженностей, в выборе наиболее рациональных форм расчёта с поставщиками и заказчиками, в подержании необходимого остатка денежных средств на счетах.

Группировка показателей

Все показатели разделяются на абсолютные (объемные) и относительные. Последние еще называют финансовыми коэффициентами либо финансовыми показателями.

К объемным показателям относятся в первую очередь:

- итог (валюта) баланса;

- объем чистых активов;

- объем уставного капитала;

- выручка за период;

- прибыль за период;

- положительный денежный поток (поступление денег, денежный приток) за период;

- отрицательный денежный поток (выплаты, денежный отток) за период и др.

К сведению! Денежный поток, как правило, анализируется еще и по видам деятельности.

Финансовые коэффициенты могут подразделяться по-разному. Одна из распространенных группировок приведена далее:

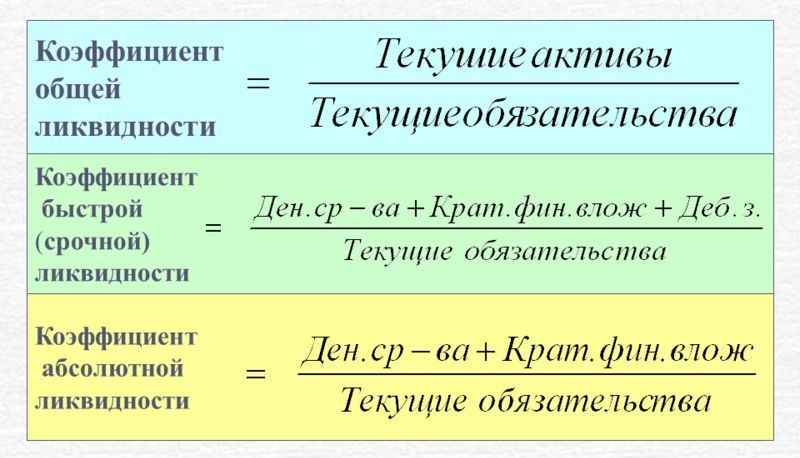

- Ликвидность. Применяются коэффициенты текущей, абсолютной, быстрой ликвидности.

- Рентабельность. Можно выделить в первую очередь рентабельность активов, чистых активов, оборотных средств.

- Оборачиваемость активов. Кроме общей оборачиваемости активов, может исчисляться оборачиваемость чистых активов, ТМЦ, задолженности, как кредиторской, так и дебиторской, средний период их погашения и пр.

- Рыночная стоимость. Исчисляется прибыль на 1 акцию, дивидендный доход, коэффициент реальной стоимости активов предприятия и пр.

К этой группировке могут добавляться категории:

- Финансовая устойчивость (коэффициент соотношения собственных и заемных средств, обеспеченности запасов собственными средствами, сохранности собственного капитала и пр.).

- Эффективность труда. Основная обобщенная формула включает в себя объем работы в единицу времени в отношении к произведению «численность * качество». Качественный показатель при этом может устанавливаться предприятиями (например, процент сдачи продукции с первого предъявления). Исчисляют и другие показатели, например, затраты труда на полученную прибыль. Известный показатель эффективности труда – производительность труда.

Применяются и более расширенные группировки, например, разделение на коэффициенты, характеризующие:

- операционный анализ;

- анализ аналогичных издержек;

- управление активами;

- ликвидность;

- рентабельность;

- структуру капитала;

- обслуживание долга;

- рыночные показатели.

Включение в систему показателей финансового анализа новых группировок связано, как правило, с расширением числа используемых коэффициентов.

Внимание! Некоторые специалисты предлагают строить систему показателей финансового анализа предприятия как совокупность именно финансовых коэффициентов. Другая точка зрения базируется на необходимости рассматривать два вида показателей — объемные и финансовые коэффициенты — в комплексе

Финансово-хозяйственный анализ предприятия: цели

Говоря о данной форме анализа деятельности компании, стоит отметить, что она подразумевает сочетание методов дедукции и индукции. Другими словами, во время исследования единичных показателей аналитика должна учитывать и общие.

Важным является и тот принцип, что при анализе предприятия все виды бизнес-процессов изучаются с учетом их взаимообусловленности, взаимозависимости и взаимосвязи. Что касается анализа факторов и причин, то в этом случае аналитика базируется на понимании следующего принципа: каждый фактор и причина должны получить объективную оценку. Поэтому как причины, так и факторы изначально изучаются, после чего следует их классификация на группы: побочные, основные, несущественные, существенные, малоопределяющие и определяющие.

Следующим этапом является исследование влияния на хозяйственные процессы определяющих, основных и существенных факторов. А вот малоопределяющие и несущественные факторы изучаются только в случае необходимости и лишь после завершения основной части анализа. Стоит учитывать тот факт, что финансовый анализ не всегда подразумевает исследование всех факторов, поскольку это бывает актуально только в некоторых случаях.

При этом, если говорить о точных целях финансового анализа предприятия, есть смысл определить следующие составляющие процесса оценки:

- анализ способности возврата кредитов;

- отслеживание состояния предприятия на момент оценки;

- предупреждение банкротства;

- оценка стоимости компании при ее слиянии или продаже;

- отслеживание динамики финансового состояния;

- анализ способности предприятия производить финансирование инвестиционных проектов;

- составление прогноза финансовой деятельности предприятия.

Стоит отметить, что в процессе изучения финансового состояния предприятия использовать помощь финансового аналитика могут те экономические субъекты, которые ориентированы на получение предельно точной и объективной информации о деятельности предприятия.

Таких субъектов можно разделить на две категории:

- Внешние: кредиторы, аудиторы, госорганы, инвесторы.

- Внутренние: акционеры, ревизионная и ликвидационная комиссия, менеджмент и учредители.

Еще одной целью, ради которой может быть проведен финансовый анализ, но не по инициативе предприятия, является оценка инвестиционного потенциала и кредитной способности компании

Такая аналитика, как правило, интересна банкам, для которых важно убедиться в платежеспособности и рентабельности предприятия. Это логично, поскольку любой потенциальный инвестор заинтересован в получении информации относительно ликвидности компании и степени рисков, касающихся потери вклада

Финансовый анализ – важная процедура в деятельности компании

Для того чтобы определить финансовое состояние предприятия необходимо провести его анализ. Такой анализ является очень важным явлением в деятельности каждого предприятия.

При проведении такого анализа подразумевается осуществление следующих мероприятий:

- Первым делом оценивается состояние компании на текущий момент, а также на ближайшее будущее

- Можно оценить, как будет развиваться организация при тех или иных вливаниях финансов

- Можно определить какую нишу предприятие занимает на рынке

- Выявить, не близится ли организация к процедуре банкротства

Во время анализа можно определить многие другие показатели, которые являются отражением и итогом принятых управленческих решений.

Анализ позволяет выяснить есть ли в компании возможности для роста, эффективно ли используются ресурсы, дает возможность построить грамотную политику в сфере финансов.

Пять подходов к финансовому анализу

Подход №1. Связан с так называемой «школой эмпирических прагматиков». Её представители, работая в области анализа кредитоспособности предприятий, пытались создать и обосновать набор относительных показателей, пригодных для такого анализа. Именно они, впервые, попытались показать многообразие аналитических коэффициентов, которые могут быть рассчитаны по данным бухгалтерского баланса.

Подход №2. Возник в результате деятельности «школы статистического финансового анализа». Появление этой школы связанно с работой Александра Уолла, посвященной разработке критериев кредитоспособности предприятия.

Основная идея представителей этой школы в том, что аналитические коэффициенты полезны лишь в том случае, если существуют критерии с пороговыми значениями, с которыми эти коэффициенты можно сравнивать. Разработкой таких критериев для предприятий в разрезе отраслей, используя статистические методы, занимаются представители этого направления. Они же занимаются исследованиями коллинеарности и устойчивости коэффициентов.

Подход №3. Относится к «школе мультивариантных аналитиков». Представители этой школы исходят из несомненной связи частных коэффициентов, характеризующих финансовое состояние предприятия и эффективностью его текущей деятельности (валовый доход, оборачиваемость средств и т.д.) с обобщающими показателями финансово-хозяйственной деятельности предприятия (рентабельность и т.д.). В рамках этой школы в 70-х годах прошлого века, начали создавать компьютерные имитационные модели, связывающие аналитические коэффициенты и рыночную цену акций компании.

Подход №4. «Школа аналитиков, прогнозирующих банкротство». В отличие от всех предыдущих направлений, они делают упор на финансовую устойчивость предприятия, предпочитая перспективный анализ ретроспективному. Для них ценность бухгалтерского учёта определяется, по большей мере тем, помогает он предсказать вероятность банкротство компании или нет. Наиболее известным представителем этого направления является Эдвард Альтман и его Модель Альтмана.

Подход №5. Самое молодое направление финансового анализа, развивается «школой участников фондового рынка». Они рассматривают отчётность предприятия, как источник информации для прогнозирования эффективности инвестирования в те, или иные ценные бумаги и связанного с этим риска. Этот подход отличает высокий уровень теоретизированности.

Установление нормативов для сравнения показателей

Главным моментом анализа является сравнение полученных значений. Сравнение может производиться по различным периодам, бизнесам и направлениям деятельности, плану и факту, а также относительно нормативных значений коэффициентов. Такие нормативы берутся из следующих источников:

- данные статистических исследований отрасли или всей национальной экономики;

- оценки рейтинговых агентств и консалтинговых фирм;

- собственные статистические данные компании по истории своей деятельности;

- оценки руководителей предприятия.

Преимуществом использования общепринятых нормативных значений является простота и дешевизна их получения, а недостатком — большая вероятность их неадекватности специфике конкретного предприятия. Ситуация с самостоятельно определяемыми нормативами обратная: их получение сопряжено с высокими затратами времени, информации, труда, квалификации и, в конечном счете, денег, но и полезность их для данного предприятия, скорее всего, будет значительно выше.

Вообще, мы бы не рекомендовали брать конкретные значения нормативов из учебников по экономическому анализу, особенно зарубежных, поскольку такие значения рассчитывались для предприятий, функционировавших в специфических для них национальных, экономических и отраслевых условиях и в другое время. Максимально информативным для каждого предприятия будут являться самостоятельно установленные им нормативы, базирующиеся на собираемой от периода к периоду на самом предприятии статистике.

Необходимость проведения финансового анализа

Цикл управления компанией включает в себя следующие этапы:

1. Постановка целей

2. Планирование

3. Исполнение

4. Контроль

5. Анализ

6. Формирование управленческого воздействия

7. Корректировка планов/целей

Такая структура характерна как для стратегического управления, в рамках которого разрабатывается бизнес-идеология компании и ставятся долгосрочные (качественные) цели, так и для оперативного управления, задачей которого является поддержание от периода к периоду пошаговой реализации целей, поставленных на стратегическом уровне.

Бюджетное управление (как методика оперативного финансового управления) также проходит по вышеуказанному циклу, и значение этапа анализа заключается:

a. На уровне всего периода — в оценке значений планируемых и достигнутых финансовых показателей периода на соответствие стратегическим целям.

b. На уровне текущего управления — в оценке величины отклонений достигнутых значений показателей от запланированных для данного периода.

Именно на основе анализа можно сформировать обоснованное и своевременное управленческое решение по корректировке оперативных планов (целей) предприятия либо о продолжении выбранного курса.

Таким образом, анализ финансового состояния предприятия как основа для выработки управленческих решений является важнейшим этапом в процессе бюджетирования.

Как анализировать деятельность банка

Финансовый анализ банка ориентирован на обеспечение качественного управления путем развития ключевых параметров его деятельности. Речь идет о таких показателях, как прибыльность операций, капитал и платежный оборот, структура активов и пассивов, эффективность работы подразделений банка, риски портфеля финансовых ресурсов и внутрибанковское ценообразование.

Для того чтобы исследование состояния банка оказалось успешным, необходимо соблюдение некоторых условий: информация, которая используется для анализа, должна быть достоверной, точной, своевременной и завершенной. Если предоставленные данные не будут соответствовать действительности, примененные методы финансового анализа не смогут привести к объективным выводам. Это означает, что влияние некоторых проблем будет недооценено, следствием чего может стать усугубление ситуации.

Достоверность информации оценивается в процессе инспекционных проверок и во время документального надзора.

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба!

Финансовая сфера

В финансовых компаниях важную долю в структуре активов занимают долгосрочные и краткосрочные финансовые инвестиции в ценные бумаги, недвижимое имущество, другие инструменты. Поэтому необходимо оценить качество таких инвестиций, вероятность выполнения обязательств по финансовым инструментам. В структуре пассивов таких компаний, как правило, доля заемных средств является чрезвычайно высокой. Например, у банков этот показатель в основном превышает 90%

Поэтому важно провести анализ стоимости привлечения заемного капитала. Говоря об анализе финансового состояния банков, следует отметить, что их бухгалтерский учет, требования по раскрытию информации значительно отличаются от этих аспектов в обычных предприятиях

Из традиционных показателей для банков подходят рентабельность активов, рентабельность собственного капитала и др. Для проведения комплексного анализа необходимо применять финансовые показатели, которые не характерны для других компаний, а потому программа finalon.com в этом случае не поможет.

Пример различных нормативных показателей приведен в таблице 1.

Таблица 1. Нормативные значения финансовых показателей

|

Показатель |

Сельское хозяйство |

Пищевая и перерабатывающая отрасли |

Торговля и посредники |

Прочие |

|

Коэффициент финансовой автономии |

> = 0,5 |

> = 0,5 |

> = 0,3 |

> = 0,5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

> = 0,2 |

> = 0,3 |

> = 0,2 |

> = 0,3 |

|

Коэффициент текущей ликвидности |

> = 1,6 |

> = 1,8 |

> = 1,3 |

> = 1,8 |

|

Коэффициент абсолютной ликвидности |

> = 0,05 |

> = 0,05 |

> = 0,05 |

> = 0,05 |

|

Коэффициент срочной ликвидности |

> = 0,5 |

> = 0,5 |

> = 0,5 |

> = 0,5 |

|

Период одного оборота товарно-материальных запасов, дней |

От 60 до 120 |

От 45 до 80 |

От 20 до 45 |

От 20 до 45 |

|

Период погашения дебиторской задолженности, дней |

До 75 |

До 45 |

До 30 |

До 30 |

|

Период погашения кредиторской задолженности, дней |

До 75 |

До 45 |

До 30 |

До 30 |

|

Оборачиваемость оборотных активов, оборотов в год |

Более 3 |

Более 3 |

Более 3 |

Более 3 |

|

Рентабельность продукции (продаж) за прибылью от продаж, % |

Более 5 |

Более 5 |

Более 5 |

Более 5 |

|

Рентабельность реализации продукции за чистой прибылью, % |

Более 1 |

Более 1 |

Более 1 |

Более 1 |

Как показано в таблице, для торговых предприятий достаточной является ликвидность на уровне 1,3, в то время как для предприятий пищевой промышленности минимально допустимым является значение 1,8. Для того чтобы наиболее точно определить текущее положение компании, приемлемость текущего уровня рентабельности и перспективы его дальнейшего развития, необходимо сравнить данные финансовых коэффициентов с соответствующими данными прямых конкурентов. Желательно, чтобы подобранные для сравнения конкуренты имели такой же размер (например, по критерию суммы активов). Ведь для малых компаний нормативные финансовые показатели, как правило, отличаются от нормативных значений крупных предприятий.

Выводы

Как методология оценки зависит от целей и функций оценки стоимости предприятия, так и методология проведения финансового анализа (определение системы аналитических показателей и критериев сравнения) зависит от целей и функций оценки бизнеса. В то же время в рамках определенной цели при проведении оценки бизнеса выбор конкретного метода оценки зависит и от результатов проведенного финансового анализа.

В случае нормального финансового состояния в затратном подходе выбирается метод чистых активов. Если платежеспособность предприятия не подлежит восстановлению, а динамика финансовых показателей негативна, то обоснованным будет выбор внутри затратного подхода метода ликвидационной стоимости. В этом случае результат оценки может получиться отрицательным, что свидетельствует о невозможности полного погашения предприятием своих обязательств.

При положительной динамике финансовых показателей, стабильных доходов, примерно одинаковых по годам, в рамках доходного подхода применим метод капитализации дохода. Если динамика финансовых показателей положительна, финансовое положение устойчиво, наблюдается примерно постоянный темп роста доходов по годам применяется модель Гордона.

При реализации сравнительного подхода результаты анализа финансового состояния объекта оценки и предприятий-аналогов позволят более корректно сравнивать информацию, обоснованно вносить корректировки в цены продаж предприятий-аналогов их долей, пакетов акций, единичных акций с учетом финансового состояния.

Литература

Бочаров В. В. Финансовый анализ. Краткий курс. 2-е изд. — СПб.: Питер, 2009. — 240 с.: ил.

Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. 2-е изд. – СПб.: Питер, 2006. – 464 с. Серия «Учебное пособие».

Оводов Н.Н., Финансовый анализ при оценке бизнеса. Журнал «Имущественные отношения в РФ» № 2 (29), Международная академия оценки и консалтинга (Москва), 2004.

Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 208 с.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 25.11.2017) «О несостоятельности (банкротстве)».

Версия для печати