Оценка финансового состояния предприятия на базе годовой управленческой отчетности

Содержание:

Характеристика показателей

Формулы и даже имена коэффициентов часто отличаются зависимо от аналитика или базы данных. Число различных коэффициентов, которые могут быть созданы, практически безгранично. Есть, однако, широко принятые коэффициенты, которые были признаны полезными. Тем не менее, аналитик должен иметь в виду, что в некоторых отраслях разработаны уникальные показатели с учетом особенностей этой отрасли. Когда он сталкивается с незнакомым показателем, аналитик может изучить формулу, лежащую в основе этого показателя, чтобы получить представление о том, что измеряет соотношение. Например, рассмотрим следующую формулу:

Операционная прибыль / Среднегодовая стоимость активов

Никогда не видев это соотношение ранее, аналитик может спросить, является ли результат 12 процентов лучше, чем 8 процентов. Ответ можно найти в самом соотношении. Числитель операционная прибыль и знаменатель средние совокупные активы, поэтому соотношение можно интерпретировать как сумму операционной прибыли в расчете на единицу активов. Если компания генерирует для каждых 100 рублей активов 12 рублей операционной прибыли, то это лучше, чем создание 8 рублей операционной прибыли. Кроме того, очевидно, что именно этот показатель является показателем рентабельности (и, в меньшей степени, эффективности использования активов в формировании прибыли). При столкновении с показателем в первый раз, аналитик должен оценить числитель и знаменатель, что позволит оценить собственно компанию.

Соотношение операционной прибыли к средней сумме активов в течение года, который показан выше, является одним из многих вариантов коэффициента рентабельности (ROA) активов. Следует отметить, что существуют и другие способы отображения этой формулы, например, зависимо от того, как определяются активы. Некоторые практики предлагают вычислить ROA с помощью конечной стоимости активов (стоимости активов на конец года), а не с помощью средней величины активов.

В отдельных случаях можно также увидеть стоимость активов на начало года в знаменателе. Кто из них прав? Это зависит от того, что вы пытаетесь измерить и какие основные тенденции компании. Если компания имеет стабильный уровень активов, то ответ не будет сильно отличаться по трем показателям активов (на начало, в среднем, на конец периода исследования). Если, тем не менее, активы растут или снижаются, результаты будут отличаться. Когда активы растут, операционная прибыль, разделенная на активы, не будет иметь смысла, потому что некоторые из доходов были бы сгенерированы до момента приобретения новых активов. Это привело бы к занижению показателей эффективности компании.

Аналогичным образом, если используются начальные активы, то часть из операционного дохода будет создана позднее в этом году с помощью новоприобретенных активов. Таким образом, показатель будет завышать эффективность компании. Поскольку операционная прибыль генерируется в течение всего периода, обычно имеет смысл использовать некоторую среднюю меру активов.

Общее правило заключается в том, что если в числителе используются данные с отчета о финансовых результатах или отчета о движении денежных средств, а в знаменателе – из баланса, то желательно использовать среднегодовые показатели баланса. Нет необходимости это делать в том случае, если оба числа при расчете коэффициента взяты из баланса компании, поскольку оба определяются по состоянию на ту же дату.

Если используется среднее значение, то нужно также определиться с тем, какого типа среднее использовать. Для простоты, большинство практиков использует простое среднее с учетом значения на начало и на конец операционного года. Если бизнес компании носит сезонный характер, из-за чего уровни активов варьируются в зависимости от временного периода (раз в полгода или ежеквартально), то стоит взять среднее по всем промежуточным периодам, если таковые имеются (если аналитик работает в компании и имеет доступ к месячным данным, то стоит их использовать).

Подытожим, что в целом процесс расчета финансовых коэффициентов зависит от целей, которые стоят перед аналитиком.

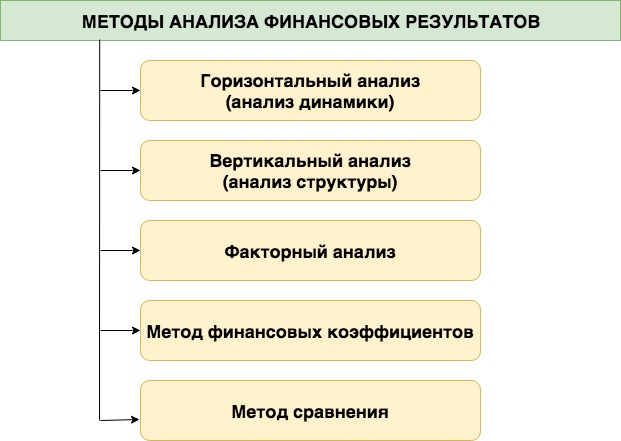

Основные группы финансовых коэффициентов

Из-за большого количества коэффициентов полезно думать о показателях с позиции того, к какой группе они относятся.

Использование различных групп показателей позволяет сформировать мнение об общем финансовом состоянии компании на текущий момент, а также коэффициентный анализ может стать основой для прогнозирования будущего финансового положения предприятия.

Эти категории не являются взаимоисключающими; некоторые коэффициенты могут быть использованы для измерения различных аспектов бизнеса. Например, оборачиваемость дебиторской задолженности, которая относится к группе показателей деловой активности, измеряет как быстро компания собирает дебиторскую задолженность, но также показатель полезен при оценке ликвидности компании, поскольку сбор доходов увеличивает денежные средства.

Некоторые показатели рентабельности также отражают операционную эффективность бизнеса. Таким образом, аналитики надлежащим образом используют определенные коэффициенты для оценки различных аспектов бизнеса. Они также должны быть в курсе изменений в отраслевой практике при расчете финансовых коэффициентов.

Общая характеристика финансового анализа

Финансовые аналитики работают в ряде функциональных областей. Как правило, они оценивают инвестиции в один из типов ценных бумаг, который имеет характеристики долевых (представляющих собой долю собственности) или долговых (представляющих позицию по кредитованию) бумаг. При принятии инвестиционных решений или обосновании рекомендаций, аналитики должны оценивать работу, финансовое положение и стоимость компании-эмитента ценных бумаг.

Финансовые данные компании, которые включают в себя финансовые отчеты и другие данные, предоставляют информацию, необходимую для оценки компании и ее ценных бумаг. Следовательно, аналитик должен четко понимать информацию, представленную в финансовой отчетности каждой компании, в том числе финансовых пояснениях и других формах дополнительной информации.

Источники коэффициентов

Коэффициенты могут быть вычислены с использованием данных непосредственно из финансовых отчетов компаний или из базы данных. Эти базы данных популярны, потому что они обеспечивают легкий доступ к многим историческим данным, так что позволяют рассмотреть тенденции с течением времени. Например, часть финансовых показателей могут быть рассчитаны по материалам Федеральной службы государственной статистики.

Аналитики должны знать, что основные формулы могут отличаться в случаях использования сторонних данных. Используемая формула должна быть получена перед началом анализа, и аналитик должен определить, нужны ли какие-либо корректировки. Кроме того, поставщики баз данных часто применяют суждения при классификации предметов.

Например, операционная прибыль может не отображаться непосредственно в финансовой отчетности компании, и поставщик баз данных может использовать суждение для классификации определения показателей как «операционная» или «неосновная» прибыли. Различия в таких суждений могут повлиять на любой расчет с участием операционной прибыли. Поэтому хорошей считается практика использования одних и тех же источников данных при сравнении различных компаний или при оценке исторической записи одной компании. Аналитики должны проверить согласованность формул и данных классификаций.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.