Экономическая деятельность предприятия и оценка ее эффективности

Содержание:

- Состав основных экономических показателей предприятия

- Финансовые показатели

- Показатели ликвидности

- Коэффициенты рентабельности

- Расчет основных экономических показателей

- Анализ доходов и расходов, прибыли (анализ финансовых результатов)

- Рентабельность

- Четыре основных показателя финансового состояния

- Совокупность финансовых показателей

- Показатель деловой активности

- Как выполнить АФХД

- Практика использования показателей

- Организационные основы проведения анализа

- Прочие показатели

Состав основных экономических показателей предприятия

Все коммерческие организации, вне зависимости от видов деятельности, имеют идентичный набор экономических показателей, некоторые из них могут различаться только названием.

Примерный состав экономических показателей деятельности предприятия представлен ниже

Таблица — Основные экономические показатели предприятия

| Показатели | 2016 г. | 2017 г. | 2018 г. | 2017 к 2016 | 2018 к 2017 | 2018 к 2016 |

| Выручка, тыс.руб. | ||||||

| Себестоимость продаж, тыс.руб. | ||||||

| Валовая прибыль, тыс.руб. | ||||||

| Уровень валовой прибыли к выручке, % | ||||||

| Среднегодовая стоимость основных средств, тыс.руб. | ||||||

| Фондоотдача, руб./руб. | ||||||

| Рентабельность основных фондов, % | ||||||

| Среднегодовая стоимость оборотных средств, тыс.руб. | ||||||

| Время обращения оборотных средств, дни | ||||||

| Скорость обращения оборотных средств, число оборотов | ||||||

| Среднесписочная численность работников, чел. | ||||||

| Расходы на оплату труда, тыс.руб. | ||||||

| Среднемесячная заработная плата 1 работника, руб. | ||||||

| Производительность труда, тыс.руб./чел. | ||||||

| Издержки обращения, тыс.руб. | ||||||

| Уровень издержек обращения, % | ||||||

| Прибыль от продаж, тыс.руб. | ||||||

| Рентабельность продаж, % | ||||||

| Прочие доходы, тыс.руб. | ||||||

| Прочие расходы, тыс.руб. | ||||||

| Прибыль до налогообложения¸ тыс.руб. | ||||||

| Текущий налог на прибыль, тыс.руб. | ||||||

| Чистая прибыль, тыс.руб. | ||||||

| Рентабельность деятельности, % |

Экономические показатели деятельности предприятияСкачать таблицу без цифр

Финансовые показатели

Популярным методом анализа отчетности на данный момент является изучение специальных коэффициентов, которые выводятся путем соотношений между статьями отчетности. Это достаточно простой способ, который позволяет с высокой точностью определить состояние финансовых дел.

Также очень важным достоинством этого метода является то, что он может исключать влияние инфляции в процессе долгосрочного планирования. Схема работы метода сводится к вычислению показателя и сравнения его с уже созданной базой, такой как: общепринятые стандартные параметры, среднеотраслевые показатели, аналогичные показатели прошлых лет, показатели фирм-конкурентов, а так же любые другие показатели конкурентов.

Выделяют основные группы финансовых показателей: показатели окупаемости, деловой активности, рентабельности, платежеспособности или структуры капитала, рыночной активности. Финансовая отчетность – это важный инструмент в финансовой деятельности. В состав финансовой отчетности входит: баланс, отчет о прибыли, отчет об изменениях в финансовом положении, отчет о движении денежных средств и примечание к отчетности.

К главным видам анализа для целей финансового менеджмента относятся: чтение отчетности, горизонтальный, вертикальный, трендовый анализ отчетности и анализ финансовых коэффициентов. Одним из главных моментов финансового менеджмента является не только сравнения полученных коэффициентов с определенной базой и дальнейшим анализом, а и вычисление оптимальных пропорций между ними для создания жизнеспособной финансовой стратегии.

Но не стоит полагаться только на эти коэффициенты при планировании финансовой деятельности в виду ограниченности этих показателей. Финансовый план предприятия позволяет создать связи между финансовыми показателями, распределить прибылей и фондов денежных средств.

Стратегический финансовый план – это коммерческая тайна предприятия. Планирование финансовых ресурсов позволит вам контролировать выполнение всех пунктов бюджета, возвращение кредитных средств заемщикам, а так же бесперебойное финансирование предпринимательской деятельности.

Показатели ликвидности

1. Current ratio / Коэффициент текущей ликвидности

Отражает то, насколько краткосрочные обязательства компании покрываются текущими активами, т.е. характеризует устойчивость компании к краткосрочным колебаниям на рынке

Интерпретация этого показателя связана с важной гипотезой о правильной организации финансирования — компании не следует использовать краткосрочные источники финансирования для приобретения долгосрочных активов. Соответственно, обычное рекомендуемое значение CR — больше 1

В зависимости от отрасли и других особенностей бизнеса эта рекомендация может меняться.

2. Quick ratio / Коэффициент быстрой ликвидности

Отражает то, насколько краткосрочные обязательства компании могут быть оплачены из активов, которые либо уже являются деньгами, либо могут превратиться в деньги в ближайшее время. В отличие от CR, данные показатель не считает, что запасы могут быть использованы для погашения обязательств, т.к. запасы далеко не всегда обладают ликвидностью и могут быть превращены в деньги.

Следует обратить внимание на то, что в этом показателе учитываются не любые краткосрочные вложения, а только рыночные (ликвидные). Это означает, что, например, рыночные акции или облигации, торгующиеся на бирже, будут учитываться в показателе

Но если вложения не могут быть за разумный срок проданы на рынке, то они не должны учитываться.

Чем выше этот показатель, тем стабильнее деятельность компании. Однако, слишком высокое его значение может указывать на то, что компания располагает избыточными ресурсами, которые используются недостаточно эффективно.

3. Cash ratio / Коэффициент абсолютной ликвидности

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов.

4. Defensive interval ratio / Период самофинансирования

Отражает число дней на которое компания обеспечена средствами, заключенными в ее краткосрочных активах. Этот показатель характеризует то, насколько стабильно может быть обеспечено финансирование текущих операций при возникновении краткосрочных провалов в продажах.

5. Net working capital / Чистый оборотный капитал

NWC = Текущие активы — Краткосрочные обязательства

Разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала может свидетельствовать о неспособности предприятия своевременно погасить краткосрочные обязательства. Как правило, нормальным считается положительное значение оборотного капитала.

Коэффициенты рентабельности

Конечная цель деятельности любой компании – получение прибыли. Как уже говорилось, абсолютная величина последней ни о чем не свидетельствует. Поэтому используются коэффициенты рентабельности, где полученный эффект соотносится с использованными для его достижения ресурсами.

Различают несколько показателей рентабельности.

- Экономическая рентабельность. Она иллюстрирует количество прибыли, полученной с каждого инвестированного рубля, и находится путем деления чистой прибыли на среднюю величину капитала.

- Рентабельность продаж – это величина прибыли, приходящейся на каждый рубль выручки. Чтобы ее найти, необходимо чистую прибыль разделить на выручку.

- Рентабельность издержек. Это результат от деления чистой прибыли на затраты. Он показывает прибыль, полученную с каждого рубля, потраченного на производство и продажу товара.

Чем больше эти показатели, тем эффективнее работало предприятие в исследуемом периоде.

Помимо вычисления всех показателей необходимо проводить сравнительный анализ как минимум за три года, чтобы понять, улучшается ситуация или ухудшается.

Если ваша фирма создана недавно, целесообразно анализировать коэффициенты ежеквартально. В случае выявления слабых мест это позволит внести корректировки в деятельность компании, не дожидаясь окончания года.

Использовать коэффициенты необходимо не только владельцам бизнеса, но и потенциальным инвесторам. Если вы думаете о том, чтобы вложить деньги в какую-то компанию, обязательно проанализируйте ее бухгалтерский баланс. Так вы обезопасите себя от риска потерять деньги.

Расчет основных экономических показателей

Информация берется, как в отчетности, так и расчетным путем:

| Показатели | Источник показателя |

| Выручка, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Себестоимость продаж, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Валовая прибыль, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Уровень валовой прибыли к выручке, % | П.3/П.1 *100% |

| Среднегодовая стоимость основных средств, тыс.руб. |

Бухгалтерский баланс (нач. периода + кон. периода)/2 |

| Фондоотдача, руб./руб. | П.1/П.5 |

| Рентабельность основных фондов, % | П.3/П.5 * 100% |

| Среднегодовая стоимость оборотных средств, тыс.руб. |

Бухгалтерский баланс (нач. периода + кон. периода)/2 |

| Время обращения оборотных средств, дни | 360 дней / П.10 |

| Скорость обращения оборотных средств, число оборотов | П.1/П.8 |

| Среднесписочная численность работников, чел. | Отчет о численности персонала |

| Расходы на оплату труда, тыс.руб. | Пояснения к бухгалтерскому балансу |

| Среднемесячная заработная плата 1 работника, руб. | П.12/П.11/12 месяцев |

| Производительность труда, тыс.руб./чел. | П.1/П.11 |

| Издержки обращения, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Уровень издержек обращения, % | П.15/П.1 *100% |

| Прибыль от продаж, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Рентабельность продаж, % | П.17/П.1 * 100% |

| Прочие доходы, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Прочие расходы, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Прибыль до налогообложения¸ тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Текущий налог на прибыль, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Чистая прибыль, тыс.руб. | Отчет о финансовых результатах Ф№2 |

| Рентабельность деятельности, % | П.23/П.1 * 100% |

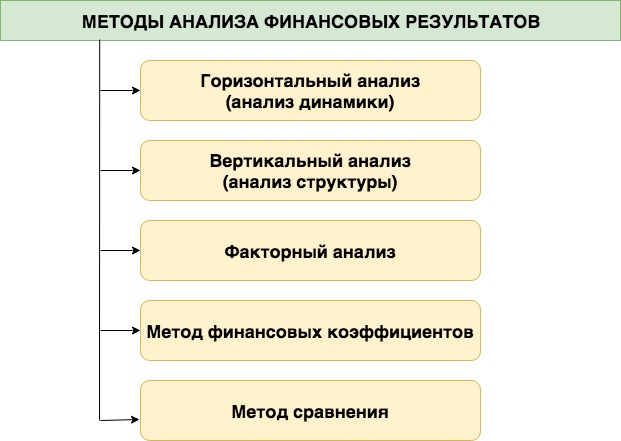

Анализ доходов и расходов, прибыли (анализ финансовых результатов)

На схеме ниже представлен перечень методов, используемых при проведении анализа финансовых результатов деятельности предприятия:

Суть вертикального анализа, проводимого с целью изучения доходов и расходов, заключается в нахождении значения отношений каждого из показателей хозяйственной деятельности к сумме выручки за данный период. Целью проведения подобного анализа становится выяснение роли каждого дохода и каждой затраты в формировании итогового результата. Предпочтительно, чтобы анализ показал высокую долю себестоимости в общей выручке. Приведем наглядный пример вертикального анализа:

Важным, помимо прочего, является выявление структуры доходов при помощи горизонтального и вертикального анализа. Положительным качеством компании и деятельности в течение периода является получение большей части доходов от основной деятельности. В нашем же случае видно, что доля прочих доходов составила 182% от общей суммы выручки компании, т.е. такие поступления средств были основными. Вывод – снижение вероятности того, что прибыль будет стабильной.

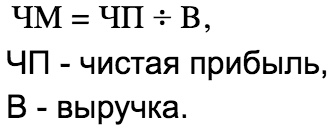

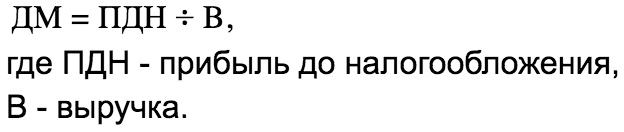

Вертикальный анализ также позволяет вычислить значения валовой, операционной, доналоговой и чистой маржи:

| Маржа | Основные сведения | Формула расчета |

| Чистая маржа (маржа по чистой прибыли) | Чистая выручка = выручка – все расходы.

Показатель чистой маржи дает понять, каков размер потенциальной прибыли фирмы в перспективе, если рассматривать маржу по чистой прибыли с поправками на неосновные и непостоянные статьи. |

|

| Доналоговая маржа | Доналоговая маржа демонстрирует зависимость рентабельности от неоперационных доходов и расходов, таких как займы. Объясняется это тем, что прибыль до уплаты налогов

равна операционной прибыли минус % и др. неосновные расходы. Когда доналоговая маржа увеличивается из-за роста объема неоперационных расходов, эксперту потребуется проверить, означает ли такой рост запланированное изменение направления деятельности фирмы, и продолжится ли такой рост в будущем. |

|

| Операционная маржа | Значение операционной маржи можно найти путем вычета операционных расходов из валовой маржи.

Если операционная маржа быстро увеличивается в сравнении с валовой маржой, значит, улучшилось управление эксплуатационными расходами (на сбыт, административными и т.д.), и наоборот. |

|

| Валовая маржа | По показателю валовой маржи можно определить, какая доля выручки может быть использована с целью покрытия операционных и иных расходов.

Высокая (в сравнении с конкурентами) валовая маржа указывает на то, что: – анализируемая фирма обладает преимуществом в производственной сфере (в формировании себестоимости выпускаемого товара); – имеет место какая-то комбинация низкой себестоимости и при этом высокой цены на товар (если у товара есть конкурентные преимущества, в условиях конкуренции получается установить более высокую цену на него). |

|

Рентабельность

Основные финансовые показатели деятельности компаний включают также рентабельность продаж. Она показывает то, насколько выручка за определенный период превышает расходы. Как правило, выражается в процентах. Иногда рентабельность фирмы сопоставляется с кредитной ставкой, инфляцией или же, например, средним показателем по отрасли. То есть соответствующий индикатор можно считать относительным.

Есть показатели финансовой деятельности, смежные с рентабельностью продаж. Какие, например? В частности, это рентабельность активов и собственного капитала фирмы. В первом случае рассматриваемый индикатор способен показать, насколько эффективны вложения в активы. Во втором — на какую прибыль могут рассчитывать владельцы фирмы или инвесторы.

Отметим, что выделяется рентабельность продаж, высчитываемая соотносительно с EBIT — то есть без учета оплаты процентов по займам, а также налога на прибыль для организаций. С данным индикатором соседствует рентабельность по показателю EBITDA — без учета кредитных и налоговых выплат, а также отчислений фирмы на амортизацию.

Также показатели финансовой устойчивости организаций включают рентабельность инвестиций. Они отражают то, насколько прибыльна компания в аспекте долгосрочных вложений. Цифры, отражающие в тех или иных аспектах рентабельность — важнейшие для инвестора.

Четыре основных показателя финансового состояния

Основным требованием безубыточного функционирования предприятия в условиях рыночных отношений является хозяйственная и другая деятельность, обеспечивающая рентабельность и прибыльность. Хозяйственные мероприятия направлены на возмещение расходов полученными доходами, получение прибыли для удовлетворения экономических и социальных потребностей членов коллектива и материальных интересов собственника. Показателей для характеристики деятельности существует множество, в частности к ним относят валовой доход, товарооборот, рентабельность, прибыль, издержки, налоги и другие характеристики. Для всех видов предприятий выделены основные финансовые показатели деятельности организации:

- финансовая устойчивость;

- ликвидность;

- рентабельность;

- деловая активность.

Совокупность финансовых показателей

Финансовые показатели деятельности предприятия могут быть представлены в самом широком спектре разновидностей. Вместе с тем, в российской и мировой практике постепенно выработалась совокупность критериев, по которым можно исследовать то, как развивается бизнес. Современные эксперты выделяют следующие базовые финансовые показатели деятельности предприятия:

— коэффициенты ликвидности: текущей, быстрой, абсолютной;

— длительность самофинансирования;

— чистый оборотный капитал;

— периоды оборота: запасов, дебиторских долгов;

— рентабельность: активов, капитала, продаж;

— коэффициенты оборачиваемости: запасов, капиталов, активов, дебиторской задолженности, финансового рычага, автономии;

— чистый операционный цикл;

— коэффициент, отражающий покрытие долга;

— величина оборотных средств;

— кредиторские долги;

— банковские просрочки;

— величина инвестиционных вложений;

Рассмотрим специфику каждого из показателей подробнее.

Показатель деловой активности

Характеризует, сколько финансов получается от реализации каждой денежной единицы определенного вида активов и показывает скорость оборачиваемости финансовых и материальных ресурсов организации. Для расчета берется отношение чистой прибыли за выбранный период к средней стоимости затрат в материальном выражении, деньгах и ценных бумагах краткосрочного характера.

Для этого показателя отсутствует нормативный предел, но управленческие силы фирмы стремятся к ускорению оборачиваемости. Постоянное использование в хозяйственной деятельности займов со стороны говорит о недостаточном поступлении финансов в результате реализации, которые не покрывают затрат на производство. В случае если величина оборачиваемых активов на балансе организации завышена, это выливается в оплате дополнительных налогов и процентов по банковским ссудам, что ведет к потере прибыли. Низкое число активных средств ведет к просрочкам при выполнении производственного плана и потере выгодных коммерческих проектов.

Для объективного наглядного рассмотрения показателей хозяйственной деятельности составляются специальные таблицы, в которых показаны основные финансовые показатели. Таблица содержит основные характеристики работы по всем параметрам финансового анализа:

- коэффициент оборачиваемости запасов;

- показатель оборачиваемости дебиторской задолженности фирмы во временном промежутке;

- значение фондоотдачи;

- показатель отдачи ресурсов.

Как выполнить АФХД

Для того, чтобы понять, как выполнить АФХД, необходимо выбрать методику и разобрать этапы его проведения.

Методика АФХД

Зачастую при проведении АФХД компании используют сразу несколько методик. Это позволяет сформировать более достоверную картину.

- В процессе вертикального анализа выявляют удельный вес каждого показателя. При помощи него исследуют активы, капитал и денежный поток.

- Горизонтальный или динамичный АФХД выполняется путем сравнения текущих показателей с данными прошлого года или плановыми. Его всегда проводят в дополнение к вертикальному исследованию.

- Сравнительный анализ проводится в том случае, если есть необходимость сопоставить схожие показатели финансовой деятельности. Например, провести оценку конкурентоспособности или выявить, какой из филиалов работает лучше.

- Интегральный АФХД помогает понять, какие факторы оказали воздействие на текущие показатели финансово-хозяйственной деятельности предприятия.

- Анализ коэффициентов – это один из важнейших методик АФХД. Он позволяет выяснить показатели ликвидности и платежеспособности фирмы.

Зачастую внешний АФХД включает в себя горизонтальный и вертикальный анализ, а также исследование относительных показателей (коэффициентов).

Этапы проведения АФХД

В первую очередь, нужно определить цели и задачи анализа. Далее – понять, кто является пользователем информации. После этого можно приступать к проведению самого анализа. Если выполнялось внутреннее исследование, в заключение следует подвести итоги. Сам АФХД делится на несколько этапов:

| Наименование этапа АФХД | Проведение | Используемые формулы |

| Определение целей, задач, а также формы анализа | На этом этапе нужно ответить на вопросы:

|

|

| Сбор информации | Исходя из целей проведения АФХД, подготавливают финансовые документы, главным из которых ставится бухгалтерский баланс | |

| Анализ имущественного положения предприятия | На этом этапе рассчитывают следующие коэффициенты: | |

| Текущей ликвидности | Ат / От | |

| Срочной ликвидности | (Дс + ФВк + Зд) / От | |

| Абсолютной ликвидности | (Дс + ФВк) / От | |

| Анализ структуры капитала | На этом этапе рассчитывают следующие коэффициенты: | |

| Концентрации СК (более 0,5) | Ск / Ок | |

| Финансовой зависимости (менее 2) | Ок / Ск | |

| Маневренности СК (более 0,5) | СОС / Ск | |

| Концентрации ЗК (менее 0,5) | ЗК / Ск | |

| Анализ эффективности использования ресурсов | На этом этапе рассчитывают следующие коэффициенты: | |

| Оборачиваемости оборотных активов | ОР / Соа | |

| Оборачиваемости внеоборотных активов | ОР / Сва | |

| Анализ соответствия плану | Сравниваются плановые и фактические показатели путем занесения их в таблицу | |

| Анализ рентабельности предприятия | На этом этапе рассчитывают следующие коэффициенты рентабельности: | |

| Продаж | (ЧП / СОП) * 100 | |

| Собственного капитала | (ЧП / Ск) * 100 | |

| Текущих активов | (ЧП / ОбС) * 100 | |

| Внеоборотных активов | (ЧП ОС) * 100 | |

| Анализ структуры баланса предприятия | На этом этапе рассчитывают следующие коэффициенты: | |

| Утраты платежеспособности (не менее 1) | (Кл1 + КМ / Опм * (Кл1 –Кл0)) / Клн | |

| Восстановления платежеспособности (если он больше 1, то восстановление платежеспособности высоковероятно) | (Кл1 + ВПч / Опм (КЛ1 – Кл0) / 2 |

Расшифровка обозначений в формулах:

- Ат – текущие активы;

- От – текущие обязательства;

- Дс – денежные средства;

- ФВк – краткосрочные финансовые вложения;

- Зд – дебиторская задолженность;

- Ск – собственный капитал;

- Ок – общий капитал;

- СОС – собственные оборотные средства;

- ЗК – заемный капитал;

- ОР – объем реализации;

- Соа – средняя стоимость оборотных активов;

- Сва – средняя стоимость внеоборотных активов;

- ЧП – чистая прибыль;

- ЧОП – чистый объем продаж;

- ОбС – оборотные средства;

- ОС – основные средства;

- Кл1 – коэффициент текущей ликвидности на конец отчетного периода;

- КМ – число месяцев, в течение которых предприятие не было платежеспособным;

- Опм – число месяцев в отчетном периоде;

- Кл0 – коэффициент текущей ликвидности за сравниваемый период;

- Клн – коэффициент текущей ликвидности по норме;

- ВПч – число месяцев на восстановление платежеспособности.

После проведения АФХД делают выводы об экономической стабильности предприятия, определяют причины, которые привели к данным показателям и разрабатывают дальнейший план действий.

Практика использования показателей

На выбор показателей, составляющих систему финансового анализа конкретного предприятия, оказывают влияние многие факторы: объем производства, наличие или отсутствие обособленных подразделений, особенности технологии производства, организационно-правовая форма и другие.

Наиболее часто используются:

- различные виды рентабельности (рентабельность продаж по прибыли от реализации и балансовой прибыли, собственного капитала, рентабельность затрат);

- коэффициенты ликвидности (текущей и абсолютной);

- коэффициент, характеризующий обеспеченность собственными оборотными средствами;

- коэффициент текущей платежеспособности;

- коэффициент финансовой независимости (автономии);

- показатель соотношения собственных средств и заемных;

- различные коэффициенты оборачиваемости (общей, мат. активов, средств, кредиторской задолженности, собственного капитала);

- фондоотдача;

- период оборачиваемости собственного капитала.

При этом объемные показатели (выручка, прибыль, денежные потоки) включаются в общую схему анализа практически повсеместно.

Принятая на предприятии система показателей финансового анализа, методики расчета показателей и анализа данных отражается в ЛНА.

Организационные основы проведения анализа

Регламентация процедуры анализа

Комплекс методов и процедур анализа, применяемых на предприятии, утверждается его руководством и закрепляется в «Положении об анализе», являющимся одним из регламентных документов, формируемых при постановке бюджетного управления, и обязательным для исполнения всеми ответственными за анализ сотрудниками.

При этом сама процедура проведения анализа на предприятии представляет собой бизнес-процесс (в определенном смысле, схожий с процессом бюджетного планирования), который также необходимо зафиксировать в «Положении об анализе» и соблюдать в каждом конкретном случае проведения.

Процедура анализа как бизнес-процесс характеризуется следующими составляющими:

1. Период анализа — временной период, за который проводится анализ определенных данных. Для проведения корректного план-фактного анализа его период должен совпадать с периодом (горизонтом и шагом) планирования по соответствующему объекту планирования: доходы и расходы, движения денежных средств, движение ТМЦ.

2. Участники анализа — лица, ответственные за проведение процедуры анализа. Регламентом может быть определено, что эти лица (или некоторые из них) объединены в Бюджетный комитет.

3. Документы для анализа — управленческие, бухгалтерские и иные отчеты, используемые в процедуре анализа.

4. Этапы анализа — последовательные логически связанные шаги, из которых состоит процедура анализа. Конкретный набор этих шагов определяется спецификой предприятия, но в общем случае можно выделить следующие этапы анализа:

a. Предоставление информации

b. Анализ информации

c. Подготовка исходной информации для корректировки целей/планов.

Информационные источники для анализа

Финансовый анализ ведется на базе:

a. учетной информации по фактам хозяйственной деятельности;

b. планируемым данным (как правило, агрегированным по статьям).

При этом возможно использование следующих учетных политик с соответствующей каждой из них документацией:

a. только бухгалтерской;

b. только управленческой;

c. одновременно бухгалтерской и управленческой.

Ведение управленческого учета, а тем более, двух методик учета параллельно, является достаточно дорогостоящим мероприятием, но именно управленческий учет дает возможность наиболее оперативно и адекватно анализировать данные.

Версия для печати

Прочие показатели

Какие еще есть финансово-экономические показатели деятельности бизнесов, важные с точки зрения анализа эффективности деятельности предприятий? К таковым, в частности, относится коэффициент оплаты процентов по кредиту. Он отражает то, достаточна ли выручка компании с точки зрения выполнения соответствующего типа обязательств.

В числе иных примечательных показателей — коэффициент, отражающий отношение цены товара и прибыли. Он позволяет понять то, в какой степени текущая стоимость выпускаемой продукции соответствует ожидаемой выручке. Есть такой показатель, как прибыль на одну акцию. Он отражает то, каков доход акционера в расчете на одну ценную бумагу. С ним соседствуют такие критерии, как балансовая стоимость одной акции, величина дивидендов, а также, в некоторых случаях, предполагаемый рост прибыли.