Оценка стоимости компании, оценка бизнеса, оценка предприятия, оценка компании, оценка доли в уставном капитале, оценка стоимости предприятия

Содержание:

- Метод 4. Метод аукциона

- Характерные случаи, когда необходима оценка стоимости бизнеса:

- Методы оценки бизнеса

- Что такое оценка бизнеса и когда она может понадобиться?

- Зачем это нужно

- Перечень исходной информации для оценки пакетов акций

- Из чего состоит финансовая модель бизнеса?

- Информация о сайте

- Перечень документов и информации для стандартной оценка предприятия

Метод 4. Метод аукциона

При использовании данного метода Ваша задача – устроить своеобразный аукцион. При этом, чтобы итоговая стоимость не оказалась заниженной, Вам нужно сделать Вашу компанию максимально привлекательной в глазах покупателя – он должен захотеть Ваш бизнес. Здесь существует очень много нюансов: что конкретно Вы расскажете о компании, насколько четко Вы определите целевую аудиторию, какие Вы выберете каналы распространения информации, что Вы будете говорить и что будет написано в Вашем письме и т.п.

Преимущества этого способа в том, что, во-первых, Вам вообще не нужно ничего оценивать, а во-вторых, Вы можете в итоге продать компанию по стоимости, намного превышающей реальную

Однако, есть и существенные недостатки: при таком способе очень важно определение целевой аудитории. Ведь если Вы неправильно определите аудиторию, Ваш бизнес не будет ей интересен

К тому же, очень важен максимальный охват аудитории – а значит, придется позаботиться о каналах распространения информации о продаже бизнеса, ведь досками объявлений здесь не ограничиться. Нужны другие способы, которые бы донесли информацию до нужной аудитории.

Характерные случаи, когда необходима оценка стоимости бизнеса:

- Бизнес продается (в этом случае достоверность оценки особенно важна – воспользовавшись услугами некомпетентного оценщика, продавец может сильно продешевить).

- Производится реорганизация (например, слияние компании с другой) или ликвидация компании. Оценщиком в данном случае определяется ликвидационная стоимость, которая ниже рыночной, что обусловлено срочностью реализации имущества компании. Оценка при ликвидации производится независимо от того, решил ли сам предприниматель прекратить свой бизнес или такое решение было принято судом.

- Производится купля-продажа акций компании на рынке ценных бумаг (предприятие является открытым акционерным обществом) или купля-продажа доли в уставном капитале компании.

- Бизнес сдается в аренду. Именно на основании оценки бизнеса и определяется арендная плата. Кроме того, на оценке основывается стоимость для последующего выкупа бизнеса, если это предусмотрено договором между сторонами.

- Предприятие претендует на получение инвестиций или кредита от банка.

- Необходимо определить сумму налога на имущество фирмы. Оценка бизнеса позволяет рассчитать налоговую базу.

- Необходимо застраховать имущество фирмы. Стоимость страхования также базируется на оценке бизнеса.

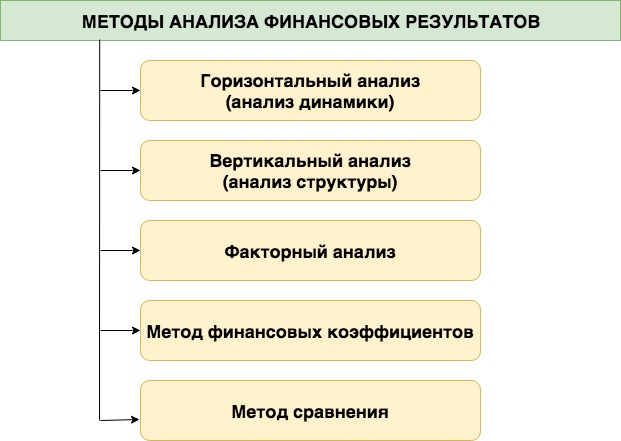

Методы оценки бизнеса

При проведении оценки бизнеса в соответствии с действующим законодательством оценщиком должен применяться один из 3 существующих методов.

Важно! Выбор подходов и методов должен быть обоснован. ❶

❶

Доходный метод. В основе используется прогноз прибыли предприятия, при этом планируемые доходы приводят к текущей цене компании.

Оценщик может использовать метод прямой капитализации или метод дисконтирования предполагаемых денежных потоков. Метод прямой капитализации предполагает учет усредненных доходов предприятия за период до 5 лет (берутся из финансовой отчетности) и расчет ставки капитализации исходя из ставки дисконтирования и прогнозируемых средних темпов роста доходов предприятия. Стоимость бизнеса оценивают по формуле V = I/R, где I — это доходы, R ― ставка капитализации.

При использовании метода дисконтирования предполагаемых денежных потоков эти потоки и активы предприятия в будущем оценивают с дисконтом по сравнению с денежным потоком сейчас. Такой метод позволяет учитывать сезонность доходов. Размер дисконтированного денежного потока рассчитывают как отношение текущего денежного потока к сумме 1 + ставка дисконтирования, умноженной на число периодов.

❷

Сравнительный метод применяют для оценки рыночной стоимости бизнеса в сравнении с компаниями-аналогами, при этом учитываются материально-технические, экономические и другие условия, в которых эти компании работают. Для всех компаний определяют соотношение цены продажи к экономическим показателям (мультипликатор). Оценщик умножает рассчитанный мультипликатор на основные финансовые показатели предприятия и получает стоимость бизнеса оцениваемой компании.

В сравнительном способе различают метод продаж, метод рынка капитала и метод отраслевых коэффициентов. Метод продаж (сделок) базируется на анализе информации о продаже-покупке пакетов акций компаний-аналогов. Учитываются только операции с контрольными или полными пакетами акций. Выручка и стоимость активов оцениваемой компании умножаются на рассчитанные оценщиком взвешенные значения мультипликаторов, что дает оценку стоимости бизнеса предприятия.

Метод рынка капитала аналогичен методу продаж. Выполняется анализ цен на акции компаний-аналогов, которые находятся в открытом обращении. Для расчета мультипликатора берется соотношение цены акции к одному из основных финансовых показателей, например, прибыли. Так выводится прибыль на одну акцию оцениваемой компании.

Менее распространен метод отраслевых коэффициентов, где необходимо рассчитывать соотношение цены продажи бизнеса, работающего в определенной отрасли, к финансовым показателям компании. В каждой отрасли экономики действуют свои коэффициенты, которые рассчитывают на основании информации статистических служб.

❸

При использовании затратного метода, основанного на оценке затрат на приобретение и содержание активов предприятия, могут применяться:

- метод чистых активов в оценке бизнеса;

- метод ликвидационной стоимости.

Важно! Профессиональная оценка бизнеса будет подготовлена только при

условии доступности для оценщика достоверной информации. Метод чистых активов в оценке бизнеса определяет стоимость компании как разницу между рыночной стоимостью всех активов предприятия и долговых обязательств

Метод чистых активов в оценке бизнеса определяет стоимость компании как разницу между рыночной стоимостью всех активов предприятия и долговых обязательств.

Особенность метода ликвидационной стоимости заключается в необходимости определения стоимости активов для быстрой продажи компании (при принятом решении о ликвидации). Для расчета используется формула, применяемая в методе чистых активов.

Каждый из указанных методов имеет достоинства и недостатки. Однако итоговые расчеты стоимости бизнеса будут примерно одинаковыми. Возможные небольшие различия объясняются большим соответствием конкретного метода целям оценки

Надо также принимать во внимание, что методы с разной полнотой учитывают положение оцениваемой компании на рынке. Полученные по разным методам результаты согласовываются с применением так называемых весовых коэффициентов

Величина весового коэффициента зависит от значимости каждой оценки в итоговой таблице и определяется оценщиком.

Примечание: сумма коэффициентов должна быть равна 1.

Что такое оценка бизнеса и когда она может понадобиться?

Любой бизнес – будь то предприятие по производству пластиковых стаканчиков или автомобилестроительный комплекс – стремится к развитию и расширению сферы влияния. Однако правильно оценить свои перспективы невозможно без всестороннего анализа текущего положения дел.

Именно оценка бизнеса даёт владельцам и руководителям действующих коммерческих предприятий реальную картину относительно активов компании и её потенциала.

В каких случаях бизнесу требуется оценка:

- продажа всего предприятия или его долей в виде акций;

- аренда действующего бизнеса;

- разработка новых инвестиционных направлений с целью расширения и развития компании;

- переоценка фондов;

- реорганизация фирмы – слияние, вычленение отдельных объектов в независимые структуры;

- ликвидация компании в результате банкротства или прекращения деятельности;

- выпуск или продажа акций;

- оптимизация производственной и хозяйственной деятельности;

- изменение формата компании;

- смена руководства;

- передача активов в качестве залога;

- передача долей предприятия в уставной фонд крупного холдинга;

- страхование компании.

Как видите, ситуаций, при которых бизнес нуждается в профессиональной оценке, множество. Но главная цель такой процедуры всегда одна – грамотный анализ финансовой эффективности предприятия как средства получения прибыли.

Инициируя мероприятия по оценке бизнеса, заинтересованные лица желают знать, какие доходы приносит либо будет приносить в будущем конкретная коммерческая структура. Иногда задача оценки ещё более определенная – ответить на вопросы: развивать или продавать компанию, ликвидировать её или попытаться реорганизовать, привлекать ли новых инвесторов?

У владельцев малого бизнеса и индивидуальных предпринимателей может возникнуть вопрос – можно ли оценить предприятие самостоятельно? Увы, ответ отрицательный. Бизнес – категория сложная и многогранная. Вы можете получить примерную оценку, но вряд ли она будет объективной.

И ещё один важный нюанс – самостоятельно полученные данные не имеют официального статуса. Они не могут рассматриваться в качестве полноценных аргументов и не будут приняты, например, в суде или в качестве оценки для нотариуса.

Зачем это нужно

Установить стоимость фирмы нужно не только для продажи. Есть ряд других стратегических целей, требующих четкого понимания положения компании:

- подготовка к размещению ценных бумаг компании для привлечения инвестиций – акций, облигаций, внебиржевых инструментов и пр.;

- объединение с другой организацией;

- создание либо изменение бизнес-плана;

- отчуждение или приобретение доли в бизнесе;

- пересмотр организационной системы;

- принятие решения об альтернативных вариантах инвестирования.

Существуют различные способы оценки предприятия – метод справедливой стоимости, по доходам, по затратам, а также путем сравнительного анализа. Также и понятие «цена компании» можно интерпретировать по-разному:

- Рыночная – формируется исходя из рыночной стоимости всего имущества организации и доходов, которые будут получены от нее в будущем. Для расчета такой цены необходим подробный анализ финансовых потоков и прибыли, чтобы спрогнозировать потенциальную доходность предприятия. Рыночная стоимость нужна для изменения стратегии роста бизнеса или совершения сделок по поглощению или слиянию с другими компаниями.

- Восстановительная – состоит из всех затрат для функционирования компании и ее активов. Нужна для оптимизации налогообложения в предприятии, а также для переоценки активов и страхования имущества.

- Инвестиционная – стоимость при конкретной инвестиционной цели. Часто выше рыночной цены, поскольку учитывает потенциал от инвестиционных проектов.

- Ликвидационная – стоимость компании за вычетом расходов на продажу организации. Часто ниже рыночной, поскольку при ликвидации, особенно экстренной (банкротство), имущество продается «с молотка».

При этом есть несколько подходов к расчету цены бизнеса. Рассмотрим три основных подхода:

- Затратный.

- Доходный.

- Сравнительный.

Затратный

При этом подходе стоимость предприятия равна стоимости всех его активов. Расчет строится исходя из всех затрат на покупку и функционирование имущества, иной ценной собственности.

Используемые способы расчета:

- метод чистых активов;

- метод ликвидационной стоимости.

При методе чистых активов проводится глубокий анализ имущества – сначала нематериальных позиций, затем – товарно-материальных ценностей, запасов, а в завершении исследуется дебиторская задолженность.

Формула расчета:

Рыночная цена имущества — Долги

Исчисление по подобной схеме подходит для страхования бизнеса.

При методе, по которому определяется стоимости ликвидации, уже известно, что фирма прекращает существования. Определяется рыночная стоимость каждой единицы имущества для продажи, а затем из общей суммы вычитаются долги.

Доходный

Способ основывается на коммерческих ожиданиях от фирмы на определенном временном интервале. Расчет производится по двум методикам:

- прямая капитализация;

- дисконтирование.

При первом варианте определяются доходы компании с учетом темпов роста.

Формула такова:

Доходы / Ставка капитализации

Данные берутся за 3–5 лет из формы 2 бухгалтерского учета. Из них выводятся средние значения, учитывающие сезонность и прочие факторы.

Ставка капитализации = Ставка дисконтирования — Предполагаемые средние темпы роста

При методе дисконтирования денежных потоков предполагается, что текущие денежные средства, которыми располагает фирмы, станут дешевле в будущем. Используется для сезонных бизнесов, когда денежные потоки в сезон и в несезон различаются. Поэтому в зависимости от целей имеет смысл оценивать компанию на пике доходов или, наоборот, на спаде.

Сравнительный

Основа подхода – сравнение предприятия с аналогами. Используемые методики расчета:

- метод отраслевых коэффициентов;

- метод продаж;

- метод рынка капитала.

В случае отраслевого способа используются специальные коэффициенты согласно нише, в которой задействован бизнес. Коэффициент умножается на годовую выручку. Например, для консультационной отрасли индикатор равен 0,7. Если годовая выручка консалтингового предприятия составляет 100 млн руб., то ее стоимость будет равна 70 млн руб.

В методе продаж ориентиром берется стоимость покупки/продажи контрольного пакета акций аналогичных компаний. Она умножается на мультипликатор для усреднения значения. Значения для мультипликаторов так же берутся из открытых данных схожих бизнесов.

И последний вариант – по рынку капитала – строится на изучении стоимости акций идентичных публичных организаций.

Формула:

Выручка × (Цена одной акции / выручка на одну акцию)

Это были традиционные способы оценки предприятия.

Перечень исходной информации для оценки пакетов акций

Акции

вид пакета акций (контрольный, миноритарный, % доля, 1 акция);

наименование акций (обыкновенные, привилегированные и т.д.);

количество акций;

акционеры (состав, доли, % по акциям, распределение между физ., юр. лицами и государством);

информация о выплате дивидендов и их величине за 3 последних года.

Предприятие – эмитент

- Полное наименование, юридический и фактический адрес.

- История предприятия.

- Структура управления предприятием..

- Бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2) за 3 последних года и за последний отчетный период. Формы 3,4,5,5з.

- Кредиторская задолженность, динамика ее изменения;

- Дебиторская задолженность, динамика ее изменения. Состав и характеристика дебиторов по степени возможного погашения долгов;

- Наличие нематериальных активов (состав и описание, стоимость по балансу).

- Наличие материальных запасов (состав и описание, стоимость по балансу)..

- Капвложения, оборудование к установке — (состав и описание, стоимость по балансу).

- Направления деятельности предприятия в настоящее время; описание рынка деятельности предприятия, его специфики, доли предприятия на рынке; планы дальнейшего развития бизнеса (бизнес-планы, ТЭО).

- Инвестиции в предприятие (наличие кредитных линий, показатели привлекаемых инвестиций, возможность будущих финансовых вложений и их описание).

- Перечень выпускаемой продукции (себестоимость по видам, отпускные цены, описание характеристик, сравнение с аналогами на рынке).

- История предприятия.

- динамика заключенных договоров за последние 3 года (количество, стоимость, виды реализуемой продукции);

- наличие региональных сетей (филиалов) сбыта продукции;

- наличие готовой продукции на складах на момент оценки (перечень, стоимость по видам);

- количество заключенных договоров на ближайшие 1-6 месяцев; форма оплаты (предоплата /50%-50%, 100%/, после реализации)

- количество договоров на стадии обсуждения и заключения.

- общее количество сотрудников, административный аппарат, ИТР, производственный персонал;

- средний возраст сотрудников;

- общий фонд зарплаты, размер средней зарплаты.

- динамика выплаты зарплаты, имеются ли задержки в выплате.

Сведения об имуществе предприятия:

- перечень объектов недвижимости (с приложением паспортов БТИ с указанием характеристик конструкций, показателей площади и строительного объема);

- перечень объектов незавершенного строительства (с приложением паспортов БТИ /или строительной документации/ с указанием характеристик конструкций, показателей площади и строительного объема, процента готовности);

- инвентаризационная ведомость объектов движимого имущества с указанием количества, марок, основных тех. характеристик, года выпуска, балансовой и остаточной стоимости на момент оценки.

Из чего состоит финансовая модель бизнеса?

Для каждого конкретного производства применяется частное моделирование, зависящее от сферы деятельности организации. Но во всех случаях при составлении ФМБ применяется набор стандартных индексов:

- Исходные данные — комплект основных факторов, определяющих работу организации — прогнозы по доходам и затратам, ведение бухгалтерской отчетности, наличие кредитов и займов.

- Капитальные вложения — инвестиции в основные средства, а также единовременные и долгосрочные расходы, такие как аренда или приобретение помещения, земли, оборудования.

- Расходы на операционную деятельность — выявление и систематизация регулярных затрат фирмы, с учетом зарплат, закупки материалов и т.д. В этом пункте необходимо учесть и временные вложения на обслуживание оборудования, закупку комплектующих.

- Прибыль — реальная выручка в конкретном периоде, с прогнозированием оплат за готовую продукцию или выполненные услуги.

- Налоги — четкая регламентация налоговых и страховых взносов.

- Прочие вложения — определение необходимости дополнительного финансирования, займов и кредитов.

- Эффективность планирования — основной коэффициент привлекательности бизнеса для инвесторов, состоящий из двух факторов: сумма выплат за определенный срок и доходность вложений за все время инвестирования.

- Анализ — выявление возможных рисков, затрат, экономической нестабильности рынка, снижение цены на оказание услуг, увеличение стоимости закупки, падение спроса и т.д.

Информация о сайте

На нашем сайте мы разместили всю информацию, необходимую потенциальному заказчику для первичного ознакомления со спецификой независимой оценки стоимости.

Здесь вы найдете страницы посвященные оценке бизнеса и предприятий, недвижимости, акций и иных ценных бумаг,

оборудования, а также описание ситуаций, когда для урегулирования имущественных отношений необходимо или желательно участие независимого оценщика.

Во многих случаях мы приводим ссылки и выдержки из официальных документов, регулирующих предоставление оценочных услуг, содержащих прямые требования об обязательности привлечения независимого оценщика в случаях,

предусмотренных действующим законодательством РФ.

Для наиболее типичных и часто встречающихся случаев (таких как оценка для взноса в уставной капитал предприятия, оформление залога, переоценка основных средств в бухгалтерском учете и т.д.)

на нашем сайте есть отдельные страницы, на которых вы можете ознакомиться с расширенной информацией по данным вопросам. Эти страницы находятся в рубрике Консультации оценщика.

Особое внимание мы уделили подробному описанию необходимого комплекта документов по различным видам объектов, поскольку точное установление характеристик оцениваемого объекта, а также его правового статуса,

во многом является залогом качественной и объективной оценки. Если информации, размещенной на сайте, окажется недостаточно, то вы всегда можете позвонить нам по телефону (495) 726-86-74 для уточнения дальнейших подробностей.

Оценщики нашей компании всегда предоставят вам квалифицированную консультацию по любому вопросу оценочной деятельности

Если информации, размещенной на сайте, окажется недостаточно, то вы всегда можете позвонить нам по телефону (495) 726-86-74 для уточнения дальнейших подробностей.

Оценщики нашей компании всегда предоставят вам квалифицированную консультацию по любому вопросу оценочной деятельности.

Перечень документов и информации для стандартной оценка предприятия

1. Общие сведения (требуются для ведения переговоров). — Объекты оценки; — Цель оценки; — Месторасположения объектов оценки; — Дата оценки; — Сроки проведения оценки.

2. Общие документы для всех видов оценки (приводятся в отчете по оценке). — Реквизиты Собственника имущества (наименование, адрес, банковские реквизиты, контактные телефоны); — Реквизиты Заказчика оценки (наименование, адрес, банковские реквизиты, контактные телефоны, ОГРН с датой); — Балансовая стоимость (разница между 01 и 02 счетом) оцениваемого имущества; — Правоустанавливающие документы на объекты оценки (Свидетельства, договора, накладные, паспорта и т.п.); — Сведения о правах третьих лиц на оцениваемые объекты (справки). — Договор о предоставлении услуг по оценке.

Информация для оценки бизнеса — Устав; — Регистрационные документы; — Сведения по эмиссии акций, долям учредителей и владельцев; — Выписка из реестра акционеров; — Состав руководства; — Учетная и налоговая политика предприятия; — Сведения по лицензиям и видам деятельности; — Аудиторское заключение; — Годовые балансы предприятия за последние 3 года (ф.1…ф.5), квартальный баланс; — Информация по дочерним компаниям (балансовые данные по дочерним компаниям), по зависимым компаниям; — Информация по основным средствам и незавершенному строительству (документация и сведения по недвижимости приведены в п.3.1, по судам — в п.3.2, по машинам и оборудованию — в п.3.3); — Информация по нематериальным активам (документация и сведения приведены в п.3.4); — Генплан территорий с расположением зданий и сооружений; — О1 и 02 счет; — Расшифровка запасов; дебиторской и кредиторской задолженности; — Сведения по дебиторам; — Расшифровка краткосрочных вложений; — Расшифровка прочих бухгалтерских позиций; — Сведения по номенклатуре продукции и услуг; — Сведения по конкурентности продукции, сегменту рынка; — Бизнес — план; — Сведения о проектной и действительной загрузке технологических линий и цепочек; — Прогноз капиталовложений; — Сведения по объектам соцкультбыта — Сведения по арендным договорам, будущим доходам и развитию предприятия.

Сведения по НМА:

Товарный знак, торговая марка. — Описание; — Свидетельство о регистрации; — Сведения по годовым платежам; — Годовые балансы предприятия за последние 3 года (ф.1…ф.5), квартальный баланс; — Бизнес — план; — Сведения по применению, договора по использованию; — Сведения по затратам на разработку ТЗ, ТМ; — Лицензии; — Описание; — Регистрационный документ, лицензионный договор; — Сведения по платежам; — Сведения по доходной части при использовании лицензии; — Сведения по рынку и конкурентам.

Патенты.

— Описание; — Свидетельство о регистрации; — Сведения по годовым платежам; — Бизнес — план; — Сведения по применению, договора по использованию; — Сведения по затратам на разработку; — Сведения по рынку и конкурентам.

Ноу — хау

— Описание; — Сведения по идентификации (охрана, режим пользования и т.п.) — Сведения по доходной части при использовании ноу — хау; — Сведения по рынку и конкурентам; — Бизнес — план; — Сведения по затратам на разработку; — Деловая репутация; — Большая часть требуемой документации и сведений приведена в перечне по бизнесу; — Сведения по вкладам в выручке притоков за счет связевого гудвилла; — Сведения по клиентелле (поставщики и заказчики).

Здания

— Регистрационные документы; — Справка БТИ с поэтажным планом и экспликацией; — Сведения по арендным договорам; — Сведения по постоянным и переменным расходам на содержание помещений; — Сведения по проведенным ремонтам; — Объекты, незавершенные строительством; — Справка БТИ с поэтажным планом и экспликацией; — Генплан с расположением зданий и сооружений; — Кадастровый план земельного участка; — Перечень зданий и сооружений; — Сведения по проектно — сметной документации; — Техническая документация по зданиям и сооружениям; — Сведения о геометрических размерах, протяженности, высоте и состоянию объектов оценки; — Сведения о периодах финансирования СМР; — Сведения по скрытым работам; — Инвестиционный проект.

Сооружения:

— Генплан с расположением сооружений; — Кадастровый план земельного участка; — Перечень сооружений; — Сведения о геометрических размерах, протяженности, высоте и состоянию объектов оценки.

Земельные участки:

— Регистрационные документы; — Кадастровый план земельного участка; — Сведения по наличию улучшений; — Сведения по обеспеченности инженерными сетями; — Арендные договора; — Сведения по платежам за землю; — Сведения по сервитутам.