Хозяйственная деятельность предприятия

Содержание:

- Административно – хозяйственная деятельность может иметь постоянный статус

- Сферы деятельности человека

- Найдено научных статей по теме — 15

- Риски хозяйственной деятельности предприятий

- Роль основных фондов в хозяйственной деятельности предприятия

- ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- Проблемы управления хозяйственной деятельностью предприятий АПК

- Международные стандарты и хозяйственная деятельность предприятий

- Учётная политика и результаты хозяйственной деятельности предприятия

- Системное представление финансово-хозяйственной деятельности предприятия

- Хозяйственный механизм регулирования деятельности совместных предприятий

- Комплексная оптимизация показателей хозяйственной деятельности предприятий

- Комплексные методы управления хозяйственной деятельностью предприятий связи

- Формирование гибкой модели финансово-хозяйственной деятельности предприятий

- Виды организационно-правовых форм предприятий

- Транспортное хозяйство

- Первые шаги

- Литература

- Исходные данные, тыс. руб.

- Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

- Анализ

- Как выполнить АФХД

- Обобщая вышенаписанное

- Организация производственной деятельности

- Сельское хозяйство

- Критерии оценки эффективности

Административно – хозяйственная деятельность может иметь постоянный статус

…или быть временной в зависимости от ситуации.

Виды и функции административно – хозяйственной работы определяются в зависимости от деятельности компании. В классификацию могут войти:

- Документооборот.

Работа в библиотеке, с базой данных, с архивом, обмен бумажными носителями, работа с файлами на электронных носителях.

- Организационная работа.

- Текущее обеспечение.

Эта работа имеет направление хозяйственной деятельности. Занимаются ею чаще всего заместители директора (руководителя компании) по хозяйственной части.

Покупка мебели и оборудования для офисов.

Снабжение сотрудников отделов необходимыми канцелярскими товарами, инвентарём для офисов.

Для поддержания санитарного состояния важно наличие хозтоваров.

Контроль над рабочим состоянием техники, мебели и обеспечение своевременного ремонта, а также профилактических осмотров.

Обеспечение бесперебойной связью разного вида (городских телефонов, Интернета, мобильной связи).

- Работа по эксплуатации помещений, зданий и территории компании.

Это тоже входит в должностные обязанности заместителя директора (руководителя компании) по хозяйственной части.

- Эстетичное оформление каждого офиса в отдельности и здания компании в целом.

- Обеспечение санитарного состояния (уборка).

- Организация своевременного ремонта помещений.

- Контроль за обеспечением электричеством, за исправностью сантехнического оборудования, пожарной безопасностью.

- Организация озеленения и благоустройства территории, на которой расположено здание компании, а также прилегающих к нему территорий.

- Информирование персонала внутри компании.

- Обеспечение взаимных отношений со сторонними организациями.

Для нормальной бесперебойной работы компании необходимо взаимодействовать с другими предприятиями, организациями, компаниями и др., без услуг которых могут возникать проблемы. Поэтому сотрудниками административно – хозяйственного отдела устанавливаются взаимодействия :

- с поставщиками;

- с государственными органами власти по вопросам эксплуатации зданий и территории, которая к ним прилегает;

- с арендаторами и арендодателями

Сферы деятельности человека

В экономике принято выделять три глобальные сферы хозяйственной деятельности:

- сельское хозяйство;

- промышленность;

- оказание услуг.

Примерно 10 тыс. лет назад произошла неолитическая революция – переход от присваивающей экономики к сельскохозяйственной деятельности. Так возник аграрный тип общества. Для него характерно преобладание именно сельского хозяйства в экономике. Конечно, уже тогда существовали ремесленники, производившие орудия труда, чья деятельность относится к сфере промышленности, а знахари и жрецы занимались оказанием услуг. Однако их доля в обществе того времени была невысока.

Примерно на рубеже XVIII-XIX в. сначала в Англии, а потом и в другие странах началась промышленная революция. Она ознаменовала переход к индустриальному обществу, в котором главной становилась именно промышленная сфера деятельности. Произошел резкий рост численности городского населения за счет миграции из деревни – всё большее количество людей прекращало выращивать продукты питания и приходило работать на заводы.

Постоянный рост производительности труда и его автоматизация привели к тому, что потребность промышленности в рабочих кадрах начала сокращаться. В результате примерно в середине XX в. в развитых странах стала расти доля населения, работающая в непроизводственной сфере, то есть оказывающая услуги. На сегодняшний день именно в этой сфере создается наибольшая добавленная стоимость. Так, в России доля услуг в ВВП в 2010 г. 62,7%, на промышленность пришлось 27,5% ВВП, а сельское хозяйство составляет всего 9,8% ВВП.

Найдено научных статей по теме — 15

Риски хозяйственной деятельности предприятий

Егорова Е.Н., Походяев И.Н.

В статье рассматриваются различные подходы к определению понятия риска, а также способы классификации рисков предприятий.

Роль основных фондов в хозяйственной деятельности предприятия

Ефремова Анжелика Александровна, Фахриев Селим Мустафа Огьлу

В статье рассмотрены теоретические аспекты роли основных фондов и их использования на хозяйственную деятельность предприятия. Приведены показатели использования основных производственных фондов.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Винник В.А., Заинчковський А.О.

Пути повышения эффективности работы предприятия. В статье освещены основные понятия эффективности работы предприятия.

Проблемы управления хозяйственной деятельностью предприятий АПК

Пираков Р.М., Барфиев К.Х.

В статье рассматриваются вопросы управления хозяйственной деятельностью предприятий Агропромышленного комплекса в условиях Республики Таджикистан.

Международные стандарты и хозяйственная деятельность предприятий

Суворов А.В.

Основной задачей бухгалтерского учета для любого хозяйствующего субъекта, работающего в условиях рыночных отношений как в нашей стране, так и за рубежом, является обеспечение многочисленных пользователей специфической экономическо

Учётная политика и результаты хозяйственной деятельности предприятия

Ширяева Людмила Владимировна, Лаптева Виктория Васильевна

В статье рассматриваются разные методы учёта затрат на предприятии.

Системное представление финансово-хозяйственной деятельности предприятия

Кузнецов Л. А.

Получено формальное математическое описание финансово-хозяйственной деятельности предприятия над полем бухгалтерского учета.

Хозяйственный механизм регулирования деятельности совместных предприятий

Чунаева О. К.

В статье рассматриваются дискуссионные вопросы, касающиеся определения сущности теоретической концепции хозяйственного механизма.

Комплексная оптимизация показателей хозяйственной деятельности предприятий

Гераськин М. И., Боргардт Е. А.

Проанализированы особенности различных методов и разработаны механизм агрегирования и механизм комплексной оптимизации показателей хозяйственной деятельности предприятий.

Комплексные методы управления хозяйственной деятельностью предприятий связи

Курочкин А. В.

В статье предлагается дифференциация деятельности предприятий связи и модели эффективного управления ими в области задач конкретных подразделений.

Формирование гибкой модели финансово-хозяйственной деятельности предприятий

Невтеева О. А.

Статья посвящена формированию гибкой модели финансово-хозяйственной деятельности предприятий на основе маржинального подхода к формированию себестоимости в практическом применении.

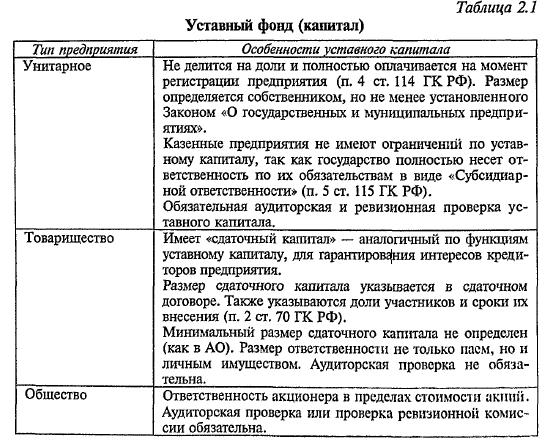

Виды организационно-правовых форм предприятий

Имущество, приобретенное предприятием в процессе организации и ПХД, составляет его уставный капитал. Некоторые особенности формирования уставного капитала предприятий различного типа указаны в табл.

Почти каждая коммерческая организация рано или поздно переживает реорганизацию своей деятельности. Иначе говоря, повторную

организацию в новых условиях.

Реорганизация — это способ прекращения деятельности «старой» формы по одному из известных способов: ликвидация, самороспуск,

продажа, реорганизация.

Различают реорганизацию:

- Добровольную — в целях развития самой организации

- Обязательную — по причинам, указанным в законах страны (в т.ч. в изменениях, дополнениях)

При реорганизации права и обязанности предприятий не прекращаются, а переходят к правопреемнику, вновь созданному на его базе

(имуществе).

Существует пять видов реорганизации (ст. 58 ГК РФ): слияние, присоединение, разделение, выделение, преобразование. Специфика реорганизации ПХД заключается именно в правопреемстве его обязанностей в новых формах ее осуществления.

Транспортное хозяйство

Транспортное хозяйство или транспортная система — это средство связи между промышленностью и сельским хозяйством, а также между другими направлениями деятельности. Для того чтобы обеспечить обмен продукцией между различными направлениями, необходим транспорт, который эту проблему решит.Кроме этого, транспортная деятельность позволяет людям перемещаться в различные уголки страны или мира.На сегодняшний день существуют несколько типов транспорта:

- Железнодорожный. Включает в себя все поезда, локомотивы, составы, метро. Является самым безопасным средством передвижения, обладает высоким коэффициентом полезного действия (КПД).

- Автомобильный — это автомобили различного класса — грузовые, легковые, специальные.

- Воздушный — это самолеты, вертолеты.

- Водный — его составляют корабли, баржи, катера, лодки.

Рис. 3. Можайская развязка МКАД

Первые шаги

Первоначально следует составить описание рабочего места. Оно должно включать перечень необходимого оборудования и мебели. Но не просто что-то случайное и впервые подвернувшееся под руку, а то, что используется в типичном рабочем месте. Можно осуществить градацию зависимо от уровня должности и выделить высшее управленческое звено, руководителей средней руки и исполнителей. Или можно отталкиваться от специфики деятельности. Это наличие посетителей, использование дополнительного оборудования, инвентаря, особенных требований к температуре помещений, текущего освещения и тому подобных моментов. В идеале описание необходимо составлять для каждой должности. Но это одновременно является и очень трудоемкой работой. Поэтому на первом этапе можно ограничиться составлением типового описания. Например, для работников лаборатории необходимо обеспечить достаточное освещение и определенный температурный режим. Сотрудники, работающие с клиентами, должны иметь места ожидания. Для бухгалтеров обязательно должен быть предусмотрен сейф.

Литература

- Ковалев В.В. Финансовый менеджмент: теория и практика. — Изд. 2-е, перераб. и доп. — М.: Изд-во «Проспект», 2009.

- Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности предприятия: Учеб. пособие. — М.: ФОРУМ: ИНФРА-М, 2007.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. — Изд. 2-е, перераб. и доп. — М.: ЮНИТИ-ДАНА, 2008.

- Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. Учеб. пособие. — Изд. 2-е, испр. и доп. — М.: ИНФРА-М, 2007.

Д.Г.Бадмаева

К. э. н.,

доцент

Санкт-Петербургский государственный

аграрный университет

Исходные данные, тыс. руб.

Показатели |

Прошлый год |

Отчетный год |

Абсолютное изменение |

Темп роста, % |

Темп прироста, % |

Выручка от продажи продукции |

3215 |

4260 |

+1045 |

132,5 |

32,5 |

Себестоимость продукции |

2604 |

3502 |

+898 |

134,5 |

34,5 |

Затраты на оплату труда |

630 |

817 |

+187 |

130,7 |

30,7 |

Материальные затраты |

1572 |

1920 |

+348 |

122,1 |

22,1 |

Амортизационные отчисления |

402 |

765 |

+363 |

190,3 |

90,3 |

Численность работников, чел. |

50 |

60 |

+10 |

120 |

20 |

Средняя стоимость основных средств |

4800 |

5100 |

+300 |

106,25 |

6,25 |

Средняя стоимость оборотных активов |

650 |

765 |

+115 |

117,7 |

17,7 |

Динамика показателей, характеризующих качественное использование ресурсов (этап 1), представлена в табл. 2.

Таблица 2

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

Анализ имущества и источников его формирования предполагает анализ структуры активов и источников их финансирования (собственных и заемных), а также их динамики.При анализе активов и источников финансирования оценивается:

- их доля в валюте баланса,

- абсолютное и относительное изменение структуры баланса. То есть изменение денежных средств, изменение заемных средств по сравнению с собственными средствами, изменение нераспределенной прибыли и ее динамика и т.д.

Результатом проведения вертикального и горизонтального анализа является определение имущественного и финансового положения предприятия в прошедшем периоде и выявление его возможностей в будущих периодах.

Анализ показателей дает возможность понять целостное состояние организации как на текущий момент времени, так и в динамике за несколько лет. Финансовые коэффициенты помогают увидеть сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Основная часть финансовых коэффициентов представляет собой относительные величины. Это дает возможность сравнивать предприятия различного масштаба, а также сравнивать показатели со среднеотраслевыми показателями.

Существует огромное количество финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Но на практике используется несколько основных коэффициентов, которые объединяют в 4 группы по основным аспектам хозяйственной деятельности:

- ликвидность,

- финансовая устойчивость,

- деловая активность,

- рентабельность.

2.1.Показатели ликвидности

Показатели ликвидности определяют способность организации с помощью своих активов покрывать обязательства перед кредиторами. То есть определяют, хватит ли у компании денег, чтобы расплатиться с долгами. Для анализа ликвидности проводится анализ ликвидности баланса, а также рассчитываются относительные показатели ликвидности:

- абсолютной ликвидности,

- быстрой ликвидности,

- текущей ликвидности,

- Общий показатель ликвидности баланса и др.

2.2.Показатели финансовой устойчивости

Показатели финансовой устойчивости определяют способность предприятия погашать свои обязательства в долгосрочной перспективе. Такой анализ сводится к расчету коэффициентов финансовой устойчивости:

- автономии,

- капитализации,

- обеспеченности собственными оборотными средствами,

- маневренности собственных оборотных средств,

- чистый оборотный капитал и др.

2.3. Показатели деловой активности

Показатели деловой активности определяют скорость и размер оборота средств. Чем быстрее оборот, тем меньше на каждый оборот приходится издержек. Основными показателями являются:

- коэффициенты оборачиваемости: активов, текущих активов, запасов, дебиторской и кредиторской задолженности, денежных средств, Фондоотдача, собственного и заемного капитала;

- период оборота указанных активов и ресурсов.

2.4. Показатели рентабельности

Показатели рентабельности показывают экономическую эффективность использования материальных, трудовых и финансовых ресурсов. Они отражают эффективность деятельности предприятия. Коэффициенты рентабельности показывают:

- прибыль на единицу вложенных активов (рентабельность активов в целом и по группам);

- прибыль на единицу источников их финансирования (рентабельность собственного и заемного капитала),

- эффективность деятельности (показатель общей рентабельности, рентабельности продаж и производства)

Полный анализ финансовых показателей

Чтобы провести полный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание деятельности компании, а также бухгалтерскую отчетность за анализируемый период;

- Сопоставить показатели финансовой деятельности за разные периоды. Сравнить со среднеотраслевыми значениями, результатами предприятий-конкурентов, а также с рекомендуемыми значениями;

- Провести анализ показателей в комплексе. Например, коэффициент рентабельности сам по себе не слишком информативен. Чтобы получить объективную картину, его необходимо анализировать в разрезе рыночных показателей в сравнении с конкурентами.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании.

Анализ

При анализе экономической деятельности предприятия происходит изучение взаимосвязей и зависимостей между явлениями и процессами, замеченными на предприятии.

Главные показатели, характеризующие эти явления и процессы:

- финансовые;

- рыночные;

- показатели эффективности и развития.

По результатам появляется структурированный отчет. Существует немало компьютерных программ и систем для такого анализа.

Основными финансовыми показателями являются:

- выручка;

- чистая прибыль;

- издержки;

- рентабельность;

- оборачиваемость;

- ликвидность.

Все эти показатели являются количественными, они выражаются в числах.

В тесной взаимосвязи с первой группой показателей находится следующая группа.

Основными рыночными показателями являются:

- объем продаж;

- доля рынка;

- показатели динамики клиентской базы.

Эти показатели — также количественные.

Последнюю группу самых важных показателей определяет человеческий фактор.

Основные показатели эффективности и развития:

- производительность труда;

- производственный цикл;

- время выполнения заказа;

- текучесть персонала.

И эти показатели можно выразить в числах.

В анализ включаются и некоторые качественные показатели. Это, например, конкурентная позиция предприятия, трудовая дисциплина, соблюдение стандартов. При анализе проводится их экспертная оценка: они оцениваются уровнями на качественной шкале, и эта оценка похожа на оценку успеваемости школьника или студента.

Пример

Далее приводится характеристика состояния предприятия ООО «Перфект-Строй», полученная в результате анализа показателей за 2016—2018 годы. Стоимость основных средств фирмы, выручка, себестоимость товарной продукции указаны в тысячах рублей.

Как выполнить АФХД

Для того, чтобы понять, как выполнить АФХД, необходимо выбрать методику и разобрать этапы его проведения.

Методика АФХД

Зачастую при проведении АФХД компании используют сразу несколько методик. Это позволяет сформировать более достоверную картину.

- В процессе вертикального анализа выявляют удельный вес каждого показателя. При помощи него исследуют активы, капитал и денежный поток.

- Горизонтальный или динамичный АФХД выполняется путем сравнения текущих показателей с данными прошлого года или плановыми. Его всегда проводят в дополнение к вертикальному исследованию.

- Сравнительный анализ проводится в том случае, если есть необходимость сопоставить схожие показатели финансовой деятельности. Например, провести оценку конкурентоспособности или выявить, какой из филиалов работает лучше.

- Интегральный АФХД помогает понять, какие факторы оказали воздействие на текущие показатели финансово-хозяйственной деятельности предприятия.

- Анализ коэффициентов – это один из важнейших методик АФХД. Он позволяет выяснить показатели ликвидности и платежеспособности фирмы.

Зачастую внешний АФХД включает в себя горизонтальный и вертикальный анализ, а также исследование относительных показателей (коэффициентов).

Этапы проведения АФХД

В первую очередь, нужно определить цели и задачи анализа. Далее – понять, кто является пользователем информации. После этого можно приступать к проведению самого анализа. Если выполнялось внутреннее исследование, в заключение следует подвести итоги. Сам АФХД делится на несколько этапов:

| Наименование этапа АФХД | Проведение | Используемые формулы |

| Определение целей, задач, а также формы анализа | На этом этапе нужно ответить на вопросы:

|

|

| Сбор информации | Исходя из целей проведения АФХД, подготавливают финансовые документы, главным из которых ставится бухгалтерский баланс | |

| Анализ имущественного положения предприятия | На этом этапе рассчитывают следующие коэффициенты: | |

| Текущей ликвидности | Ат / От | |

| Срочной ликвидности | (Дс + ФВк + Зд) / От | |

| Абсолютной ликвидности | (Дс + ФВк) / От | |

| Анализ структуры капитала | На этом этапе рассчитывают следующие коэффициенты: | |

| Концентрации СК (более 0,5) | Ск / Ок | |

| Финансовой зависимости (менее 2) | Ок / Ск | |

| Маневренности СК (более 0,5) | СОС / Ск | |

| Концентрации ЗК (менее 0,5) | ЗК / Ск | |

| Анализ эффективности использования ресурсов | На этом этапе рассчитывают следующие коэффициенты: | |

| Оборачиваемости оборотных активов | ОР / Соа | |

| Оборачиваемости внеоборотных активов | ОР / Сва | |

| Анализ соответствия плану | Сравниваются плановые и фактические показатели путем занесения их в таблицу | |

| Анализ рентабельности предприятия | На этом этапе рассчитывают следующие коэффициенты рентабельности: | |

| Продаж | (ЧП / СОП) * 100 | |

| Собственного капитала | (ЧП / Ск) * 100 | |

| Текущих активов | (ЧП / ОбС) * 100 | |

| Внеоборотных активов | (ЧП ОС) * 100 | |

| Анализ структуры баланса предприятия | На этом этапе рассчитывают следующие коэффициенты: | |

| Утраты платежеспособности (не менее 1) | (Кл1 + КМ / Опм * (Кл1 –Кл0)) / Клн | |

| Восстановления платежеспособности (если он больше 1, то восстановление платежеспособности высоковероятно) | (Кл1 + ВПч / Опм (КЛ1 – Кл0) / 2 |

Расшифровка обозначений в формулах:

- Ат – текущие активы;

- От – текущие обязательства;

- Дс – денежные средства;

- ФВк – краткосрочные финансовые вложения;

- Зд – дебиторская задолженность;

- Ск – собственный капитал;

- Ок – общий капитал;

- СОС – собственные оборотные средства;

- ЗК – заемный капитал;

- ОР – объем реализации;

- Соа – средняя стоимость оборотных активов;

- Сва – средняя стоимость внеоборотных активов;

- ЧП – чистая прибыль;

- ЧОП – чистый объем продаж;

- ОбС – оборотные средства;

- ОС – основные средства;

- Кл1 – коэффициент текущей ликвидности на конец отчетного периода;

- КМ – число месяцев, в течение которых предприятие не было платежеспособным;

- Опм – число месяцев в отчетном периоде;

- Кл0 – коэффициент текущей ликвидности за сравниваемый период;

- Клн – коэффициент текущей ликвидности по норме;

- ВПч – число месяцев на восстановление платежеспособности.

После проведения АФХД делают выводы об экономической стабильности предприятия, определяют причины, которые привели к данным показателям и разрабатывают дальнейший план действий.

Обобщая вышенаписанное

Как видите, организация административно-хозяйственной деятельности имеет свои «подводные камни», которые на первый взгляд и не видны. При разработке положений и должностей необходимо учитывать довольно большой массив информации. Это относится к целям компании, ее специфики и размерам. Детальное планирование и четкое прописывание бизнес-процессов позволит успешно решать задачи благодаря установлению адекватной процедуры выполнения работы. Управление административно-хозяйственной деятельностью предусматривает, что все, кто задействован в исполнении и контроле процесса, должны быть ознакомлены с теоретически обоснованием при его выполнении. Следует всегда помнить, что грамотное руководство позволяет резко улучшать эффективность всегда процесса

Неважно о чем идет речь – про административно-хозяйственная деятельность учреждения государственных органов, некоммерческую структуру или частное предприятие – хорошее управлением обладает огромным резервом развития. И это нужно использовать

Организация производственной деятельности

Изготовление продукции всегда основано на проведении комплекса этапов, которые выполняются персоналом системы средствами труда или с использованием естественных процессов. В результате из предметов труда получают продукцию с изменением линейных размеров и технического (организационного) состояния.

Производственная деятельность включает в себя:

- трудовые затраты людей как основу трудового процесса;

- предметы труда, представляющие собой начальные комплектующие (сырье, заготовки), которые люди превращают в готовые изделия;

- средства труда, такие как технологическая оснастка, приспособления для выполнения процесса трансформации на производственных стадиях.

Сельское хозяйство

В целом всё сельское хозяйство может быть разбито на растениеводство и животноводство. Также в отдельную группу выделяют грибоводство, ведь грибы с точки зрения биологии образуют отдельное царство, не относящиеся ни к растениям, ни к животным.

В ходе растениеводческой деятельности люди получают такие сельскохозяйственные культуры, как:

- зерновые культуры (пшеница, рис, кукуруза, овёс, ячмень);

- бобы (фасоль, соя, горох);

- кормовые культуры, которые используются в качестве корма для животных;

- технические культуры (лён, конопля, сахарный тростник, каучуконосы)

- психоактивные вещества (чай, кофе, табак, кока, марихуана, опийный мак);

- цитрусовые (апельсин, лимон, мандарин);

- бахча (арбуз, тыква);

- культуры, предназначенные для получения масел (подсолнечник, оливковое дерево, горчица, лен).

Важнейшими областями животноводства являются:

- скотоводство (выращивание быков и коров);

- овцеводство;

- свиноводство;

- птицеводство;

- коневодство;

- кролиководство;

- пчеловодство.

Важно отметить, что на сельскохозяйственную деятельность огромное влияние оказывает климат регионов. Почти невозможно выращивать в северных широтах бананы, цитрусовые, арбузы и многие другие растения

Однако и на юге сельское хозяйство может быть непродуктивно, если климат слишком сухой, как, например, в пустыне Сахара.

Большую роль играют и социокультурные факторы. В мусульманских странах может отсутствовать свиноводство, а в Индии не употребляют в пищу говядину. Производство некоторых психоактивных культур законодательно запрещено в большинстве стран мира. В целом можно отметить, что животноводство более распространено в развитых странах, так как в развивающихся государствах значительная часть населения не может себе позволить регулярное употребление мяса.

Отметим ошибочность мнения, что сельское хозяйство производит только продукты питания. Оно также позволяет получать продукты, необходимые для легкой промышленности – шкуры и мех животных, шерсть, хлопок. Некоторые животные, такие как лошади, и сегодня применяются в качестве транспорта или для тяжелых работ. Ряд культур используются для получения биотоплива – дров, биодизеля и биоэтанола.

Критерии оценки эффективности

Временной критерий:

- время, затраченное на согласование решений;

- длительность всего процесса; время простоя.

Критерий стоимости:

- различные затраты по конкретным видам классификации;

- совокупные затраты на все процессы;

- затраты на поддержку всего процесса в рабочем состоянии.

Критерий качества моделирования БП:

- взаимосвязанная и не противоречащая модель;

- соответствие моделированию методологии;

- соответствие наставлениям инструментального и информационного комплекса.

Критерий эффективности БП:

- уровень автоматизации процесса;

- объем производства продукции, заданного производителем качества;

- уровень загруженности персонала и оборудования.

Критерий менеджмента:

- процент решений, которые не исполнены;

- количество времени, затраченного на исполнение решения;

- периодичность осуществления контроля.