Финансово-хозяйственная деятельность

Содержание:

- Таблица 20 — Анализ показателей движения рабочей силы

- Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

- Одно из важнейших условий эффективного хозяйствования организации — это увеличение выработки продукции на каждого работающего и рациональное использование трудовых ресурсов — экономное и эффективное использование рабочего времени.

- Источники данных для анализа

- Анализ основных средств предприятия

- Цели и задачи финансового анализа предприятия

- Взаимосвязь анализа финансово-хозяйственной деятельности с другими дисциплинами

- Анализ и диагностика финансово-хозяйственной деятельности предприятия

- Введение

- 1. Анализ и диагностика финансово-хозяйственной деятельности

Таблица 20 — Анализ показателей движения рабочей силы

|

Показатель |

Год |

|||

|

факт предыдущего периода |

план отчетного года |

факт отчетного года |

||

|

Исходные данные, чел. |

||||

|

1. Среднесписочная численность работников |

190 |

195 |

205 |

|

|

2. Количество принятого на работу персонала |

19 |

10 |

21 |

|

|

3. Количество уволившихся работников |

5 |

6 |

4 |

|

|

3.1. Количество работников, уволившихся по собственному желанию и за нарушение трудовой дисциплины |

2 |

1 |

3 |

|

|

4. Количество работников, проработавших весь год |

204 |

199 |

222 |

|

|

Расчетные показатели |

||||

|

Коэффициент оборота по приему работников |

0,1000 |

0,0513 |

0,10 |

|

|

Коэффициент оборота по выбытию работников |

0,0263 |

0,0308 |

0,020 |

|

|

0,0105 |

0,0051 |

0,015 |

||

|

Коэффициент постоянства состава персонала |

1,0737 |

1,0205 |

1,0829 |

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

Анализ имущества и источников его формирования предполагает анализ структуры активов и источников их финансирования (собственных и заемных), а также их динамики.При анализе активов и источников финансирования оценивается:

- их доля в валюте баланса,

- абсолютное и относительное изменение структуры баланса. То есть изменение денежных средств, изменение заемных средств по сравнению с собственными средствами, изменение нераспределенной прибыли и ее динамика и т.д.

Результатом проведения вертикального и горизонтального анализа является определение имущественного и финансового положения предприятия в прошедшем периоде и выявление его возможностей в будущих периодах.

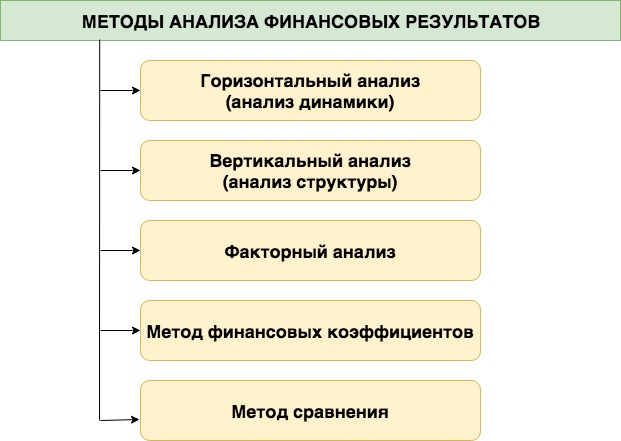

Анализ показателей дает возможность понять целостное состояние организации как на текущий момент времени, так и в динамике за несколько лет. Финансовые коэффициенты помогают увидеть сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Основная часть финансовых коэффициентов представляет собой относительные величины. Это дает возможность сравнивать предприятия различного масштаба, а также сравнивать показатели со среднеотраслевыми показателями.

Существует огромное количество финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Но на практике используется несколько основных коэффициентов, которые объединяют в 4 группы по основным аспектам хозяйственной деятельности:

- ликвидность,

- финансовая устойчивость,

- деловая активность,

- рентабельность.

2.1.Показатели ликвидности

Показатели ликвидности определяют способность организации с помощью своих активов покрывать обязательства перед кредиторами. То есть определяют, хватит ли у компании денег, чтобы расплатиться с долгами. Для анализа ликвидности проводится анализ ликвидности баланса, а также рассчитываются относительные показатели ликвидности:

- абсолютной ликвидности,

- быстрой ликвидности,

- текущей ликвидности,

- Общий показатель ликвидности баланса и др.

2.2.Показатели финансовой устойчивости

Показатели финансовой устойчивости определяют способность предприятия погашать свои обязательства в долгосрочной перспективе. Такой анализ сводится к расчету коэффициентов финансовой устойчивости:

- автономии,

- капитализации,

- обеспеченности собственными оборотными средствами,

- маневренности собственных оборотных средств,

- чистый оборотный капитал и др.

2.3. Показатели деловой активности

Показатели деловой активности определяют скорость и размер оборота средств. Чем быстрее оборот, тем меньше на каждый оборот приходится издержек. Основными показателями являются:

- коэффициенты оборачиваемости: активов, текущих активов, запасов, дебиторской и кредиторской задолженности, денежных средств, Фондоотдача, собственного и заемного капитала;

- период оборота указанных активов и ресурсов.

2.4. Показатели рентабельности

Показатели рентабельности показывают экономическую эффективность использования материальных, трудовых и финансовых ресурсов. Они отражают эффективность деятельности предприятия. Коэффициенты рентабельности показывают:

- прибыль на единицу вложенных активов (рентабельность активов в целом и по группам);

- прибыль на единицу источников их финансирования (рентабельность собственного и заемного капитала),

- эффективность деятельности (показатель общей рентабельности, рентабельности продаж и производства)

Полный анализ финансовых показателей

Чтобы провести полный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание деятельности компании, а также бухгалтерскую отчетность за анализируемый период;

- Сопоставить показатели финансовой деятельности за разные периоды. Сравнить со среднеотраслевыми значениями, результатами предприятий-конкурентов, а также с рекомендуемыми значениями;

- Провести анализ показателей в комплексе. Например, коэффициент рентабельности сам по себе не слишком информативен. Чтобы получить объективную картину, его необходимо анализировать в разрезе рыночных показателей в сравнении с конкурентами.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании.

Одно из важнейших условий эффективного хозяйствования организации — это увеличение выработки продукции на каждого работающего и рациональное использование трудовых ресурсов — экономное и эффективное использование рабочего времени.

Анализ использования рабочего времени одного рабочего — важная часть аналитической работы.

Номинальный фонд рабочего времени рассчитывается как разница между календарным временем и праздничными и выходными днями. Явочный фонд представляет собой разницу между номинальным фондом рабочего времени и неявками на работу. Бюджет рабочего времени рассчитывается исходя из явочного фонда и номинальной продолжительности рабочего дня. Для расчета полезного фонда из бюджета рабочего времени отнимают внутрисменные простои и сокращенные часы предпраздничных дней. Средняя продолжительность рабочего дня, исходя, из баланса рабочего времени определяется как отношение полезного к явочному фонду рабочего времени.

Таблица 21 — Анализ использования фонда рабочего времени одного рабочего

|

Показатель |

План |

Факт |

Отклонение |

|

|

1. Календарное время, дн. |

365 |

365 |

||

|

в том числе: |

— |

|||

|

1.1. Праздничные дни |

12 |

12 |

||

|

1.2. Выходные дни |

105 |

105 |

||

|

2. Номинальный фонд рабочего времени, дн. |

248 |

248 |

||

|

3. Неявки на работу, дн. |

42,7 |

44,5 |

1,8 |

|

|

в том числе: |

||||

|

3.1. Ежегодные отпуска |

35 |

34 |

-1,0 |

|

|

3.2. Отпуска по учебе |

2,0 |

1,0 |

-1,0 |

|

|

3.3. Отпуска по беременности и родам |

2,0 |

1,5 |

-0,5 |

|

|

3.4. Дополнительные отпуска, предоставляемые по решению администрации |

1,0 |

1,8 |

0,8 |

|

|

3.5. Болезни |

2,5 |

3,0 |

0,5 |

|

|

3.6. Неявки по разрешению администрации |

0,2 |

0,7 |

0,5 |

|

|

3.7. Прогулы |

0,0 |

1,5 |

1,5 |

|

|

3.8. Простои |

0,0 |

1,0 |

1,0 |

|

|

4. Явочный фонд рабочего времени |

205,3 |

203,5 |

-1,8 |

|

|

5. Номинальная продолжительность смены, ч |

8 |

8 |

0,0 |

|

|

6. Бюджет рабочего времени, ч |

1642,4 |

1628 |

-14,4 |

|

|

7. Внутрисменные простои, ч |

120 |

120,0 |

||

|

8. Праздничные дни (сокращенные), ч |

6 |

6 |

0,0 |

|

|

9. Полезный фонд рабочего времени за год, ч |

1 636,4 |

1 502,0 |

-134,4 |

|

|

10. Средняя продолжительность рабочего дня, ч |

7,97 |

7,38 |

-0,59 |

Из данных таблицы 21 можно сделать вывод, что планировалось более эффективное использование рабочего времени.

Каждый член трудового коллектива в отчетном году должен был проработать 205,3 дня, однако явочный фонд рабочего времени снизился на 1,8 дня и составил 203,5 дня.

За исключением ежегодных отпусков и отпусков по учебе, по всем статьям неявок наблюдается превышение плановых величин.

Исходя из номинальной продолжительности рабочей смены, бюджет рабочего времени в отчетном периоде составил 1628 часов, что ниже планового показателя на 14,4 часа.

Внутрисменные простои в размере 120 часов, также оказали отрицательное влияние на среднюю продолжительность рабочего дня, которая составила 7,38 часа.

На следующем этапе необходимо проанализировать использование рабочего времени и исследовать величины потерь: общих, целодневных и внутрисменных. Исходные данные для анализа представлены в таблице 22.

Время, отработанное одним рабочим, определяется делением времени, отработанного всеми рабочими, на среднесписочную численность рабочих. Средняя продолжительность рабочего дня определяется делением времени, отработанного одним рабочим, на количество дней, отработанных одним рабочим.

Таблица 22 — Анализ использования рабочего времени рабочих

|

Показатель |

В предшествующем году |

В отчетном году |

Изменение относительно предшествующего года |

Отклонение факта от плана |

|||

|

план |

факт |

по плану |

фактически |

||||

|

1. Среднесписочная численность рабочих, чел. (ССЧ) |

190 |

195 |

205 |

102,63 |

107,89 |

10,00 |

|

|

2. Время, отработанное всеми рабочими, ч (ФРВ) |

315 196 |

321 406 |

341 755 |

101,97 |

108,43 |

20 349 |

|

|

2.1 В т.ч. сверхурочно отработанное время, ч |

2 250 |

2 500 |

0,00 |

111,11 |

2 500 |

||

|

3. Отработано тыс. чел.-дней всеми рабочими |

40 546 |

41 132 |

44 101 |

101,45 |

108,77 |

2 969 |

|

|

4. Время, отработанное одним рабочим, ч |

1659 |

1648 |

1667,1 |

99,36 |

100,49 |

19 |

|

|

5. Количество дней, отработанных одним рабочим (Д) |

213,400 |

210,933 |

215,127 |

98,84 |

100,81 |

4,19 |

|

|

6. Средняя продолжительность рабочего дня, ч (П) |

7,77 |

7,81 |

7,75 |

100,52 |

99,69 |

-0,065 |

Далее следует провести факторный анализ фонда рабочего времени способом абсолютных разниц.

Факторная модель примет вид:

ФРВ=ССЧ*Д*П,

где ФРВ — время, отработанное всеми рабочими, ч;

ССЧ — среднесписочная численность, чел.;

Д — количество дней, отработанных одним рабочим, дн.;

П — средняя продолжительность рабочего дня, ч.

Как видно из таблицы 22, предприятие использует имеющиеся трудовые ресурсы недостаточно полно. Способом абсолютных разниц определим факторы, повлиявшие на данное отклонение. На анализируемом предприятии фактический фонд рабочего времени больше планового:

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба!

Анализ основных средств предприятия

Следующим этапом анализа является анализ состояния и эффективности использования основных средств. На данном этапе проводится анализ состава, структуры, динамики, технического состояния, эффективности использования основных средств. При этом решаются следующие задачи:

— проводится оценка

обеспеченности предприятия основными средствами;

— производится анализ

коэффициентов годности и износа основных средств;

— производится

комплексная оценка показателей эффективности использования основных средств и

факторов, оказывающих влияние на эти показатели;

— производится оценка резервов повышения эффективности основных средств.

Комплексная оценка

эффективности использования основных средств производится на основе частных и

общих показателей. Так частные показатели зависят от отрасли, в которой функционирует

предприятия, обобщенные же показатели эффективности использования основных

средств представлены ниже.

Фондоотдача (ФО) характеризует объем производства продукции, приходящийся на 1 рубль основных фондов, и рассчитывается по следующей формуле:

ФО=ВП/ОПФ

где ФО – фондоотдача,

руб/руб

ВП – валовая продукция,

тыс. руб.

ОПФ – среднегодовая

стоимость основных производственных фондов, тыс. руб.

ФО=ТП/ОПФ

ТП – товарная продукция,

тыс. руб.

Фондоемкость показывает,

сколько используется основных фондов для производства единицы продукции или 1

рубля валовой продукции соответственно, и указывает на условный расход основных

фондов на производство продукции:

ФЕ=ОПФ/ВП

где ФЕ – фондоемкость,

руб/руб

или ФЕ = ОПФ/К,

где К – количество

произведенной продукции в натуральном измерении.

Фондовооруженность (ФВ) –

это отношение среднегодовой стоимости основных фондов (Фср.г) к

среднесписочному числу работников (Чср.сп):

ФВ=Фср.г/Чср.сп

Источниками информации для анализа состава, структуры, технического состояния и эффективности использования основных средств являются регистры бухгалтерского учета основных средств, форма отчетности «Бухгалтерский баланс» и «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах».

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Взаимосвязь анализа финансово-хозяйственной деятельности с другими дисциплинами

Экономический анализ

хозяйственной деятельности тесно связан с другими научными дисциплинами. К

таким можно отнести:

— статистику;

— бухгалтерский учет;

— микро и макроэкономику;

— математику;

— аудит;

— внутрихозяйственное

планирование;

— отраслевая экономика;

— финансы и кредит;

— финансовый менеджмент;

— управление

организацией.

Для проведения анализа

хозяйственной деятельности в организации необходима первичная информация,

которая может быть взята из внутренних и (или) внешних источников.

К внутренним источникам

относится информация с учредительных документов, данные финансового учета и

отчетности, данные бухгалтерского учета и отчетности, информация

статистического учета и прочая информация.

Из внешних источников нам

понадобится информация об общеэкономической и политической ситуации в стране, об

отраслевой и региональной политике, о конкурентах, потребителях, производителях

и поставщиках .

Роль экономического анализа хозяйственной деятельности в управлении финансово-хозяйственной деятельностью в условиях рыночной экономики неуклонно возрастает. Это обусловлено необходимостью повышения эффективности хозяйственной деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов, обеспечения высокого уровня рентабельности бизнеса, конкурентоспособности организации, стабильного экономического роста и стратегической устойчивости.

На современном этапе

экономического развития управленческие решения должны быть научно обоснованными,

мотивированными, оптимальными, а значит, основанными на точных расчетах, глубоком

и всестороннем экономическом анализе.

Можно сказать, что экономический анализ финансово – хозяйственной деятельности – это деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

В отличие от других видов

анализа, экономический, является системным и играет немаловажную роль в оценке

объектов и определении их затратного механизма, интенсификации общественного

производства, совершенствовании хозяйственного механизма и, прежде всего, расчетных

отношений, экономического стимулирования, контроля рублем за распределением и производством.

Следовательно, значимость аналитической информации в управлении предприятием

возрастает еще больше. Как известно, информацию о прибыли получают путем сопоставления

в системе бухгалтерского учета расходов и доходов и их анализа.

В системе управления предприятием очень трудно переоценить роль экономического анализа хозяйственной деятельности. Ведь к перерабатываемой экономистом информации испытывают интерес как внешние, так и внутренние пользователи. Например, на ее основе банкиры выносят решения о предоставлении кредита, рассчитывают дивиденды. Это в свою очередь, означает, что качество проведения экономического анализа должно быть достаточно высоким, а, следовательно, и, уровень профессиональной подготовки специалистов тоже. Экономические отделы на любом предприятии издавна считаются ведущими, а уровень оплаты труда специалистов вполне сопоставим с уровнем оплаты ведущих работников основного производства. Как следствие этого, осуществление анализа на предприятии становится все более затратным, при том, что качество его во многих случаях оставляет желать лучшего.

Просмотров

3 210

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное

учреждение

высшего профессионального образования

Всероссийский заочно

финансово-экономический институт

Филиал в г. Туле

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый

менеджмент»

на тему

Анализ и диагностика

финансово-хозяйственной деятельности предприятия

Выполнил: студент 5 курса

Факультет финансово-кредитный

Специальность финансы и кредит

Группы дневной

Проверила: Камазова

Тула 2007 г.

Введение

1. Анализ и диагностика финансово-хозяйственной деятельности

1.1 Цель и задачи анализа и диагностики деятельности предприятия

1.2 Роль анализа хозяйственной деятельности в управлении

предприятием

1.3 Виды анализа, их классификация и характеристика

1.4 Методика анализа и диагностики финансово-хозяйственной

деятельности

2. Основы организации анализа и диагностики

2.1 Основы организации анализа и диагностики деятельности

предприятия

2.2 Субъекты и объекты анализа и диагностики

2.3 Организация аналитической работы и потенциала предприятия

2.4 Составление программы анализа и диагностики деятельности

предприятия

2.5 Информация анализа и диагностики деятельности предприятия

2.6 Основные показатели, используемые в анализе и диагностике

деятельности предприятия

Заключение

Список использованной литературы

Введение

Чтобы обеспечивать выживаемость предприятия в современных

условиях, управленческому персоналу необходимо, прежде всего, уметь реально

оценивать финансовые состояния, как своего предприятия, так и существующих

потенциальных конкурентов. Финансовое состояние — важнейшая характеристика

экономической деятельности предприятия. Она определяет конкурентоспособность,

потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы

экономические интересы самого предприятия и его партнеров в финансовом и

производственном отношении. Однако одного умения реально оценивать финансовое

состояние недостаточно для успешного функционирования предприятия и достижения

им поставленной цели. Конкурентоспособность предприятию может обеспечить только

правильное управление движением финансовых ресурсов и капитала, находящихся в

его распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное

направление, известное как «Финансовое управление» или

«Финансовый менеджмент». Финансовый менеджмент как наука имеет

сложную структуру. Одной из составных его частей является финансовый анализ,

базирующийся на данных бухгалтерского учета и вероятностных оценках будущих

факторов хозяйственной жизни. Связь бухгалтерского учета с управлением

очевидна. Управлять — значит принимать решения. Управлять — значит предвидеть,

а для этого необходимо обладать достойной информацией. В связи с этим

бухгалтерская отчетность становится информационной основой последующих аналитических

расчетов, необходимых для принятия управленческих решений. Решения финансового

характера точны настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных

концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый

риск, цена капитала, эффективный рынок и др.

Для финансового менеджера временная ценность денежных

ресурсов имеет особое значение, поскольку в аналитических расчетах приходится

сравнивать денежные потоки, генерируемые в разные периоды времени. В настоящих

условиях финансовый менеджер становится одним из ключевых фигур на предприятии.

Он ответственен за постановку проблем финансового характера, анализ

целесообразности использования того или иного способа решения принятого

руководством предприятия и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем, виде может быть

представлена следующими направлениями: общий финансовый анализ и планирование;

обеспечение предприятия финансовыми ресурсами (управления источниками средств),

распределение финансовых ресурсов (инвестиционная политика).

В настоящей работе будут рассмотрены основные положения

анализа финансово-хозяйственной деятельности предприятия.