Реорганизация финансово-экономической службы компании

Содержание:

- Оперативная работа

- О важности мотивации

- Контрольно-аналитическая работа

- Порядок формирования финансового отдела фирмы

- Причины реструктуризации

- Казначейство

- Обязанности финансового менеджера

- Этап 4. Учет и оплата

- Способы организации централизованной финансовой службы

- Служба Финансовой Защиты Потребителей – что это?

- РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

- Этап 1. Формирование бюджета

Оперативная работа

Отдел финансового контроля осуществляет деятельность и в этом направлении. Служба прежде всего занята тем, что выполняет разные задачи. Среди них:

- Обеспечение пополнения бюджета через платежи в установленное время. Сюда же относится контроль за выплатой платежей по займам — как долгосрочным, так и краткосрочным, выдача зарплаты сотрудникам точно в срок, все кассовые операции.

- Платежи поставщикам за работу или товары.

- Покрытие расходов на затраты, включенные в планы.

- Оформление кредитов по договорам.

- Ежедневный контроль за реализацией продукции, прибыли, поступающей от нее, и прочих источников дохода организации.

- Контроль за осуществлением требований материального плана и всей материальной ситуации организации.

Но на этом функции финансово-экономического отдела не заканчиваются.

О важности мотивации

Наиболее актуальной задачей при разработке системы мотивации сотрудников ФЭС является создание прозрачной и четкой системы управления вознаграждениями и неденежными компенсациями.

Безусловно, за реализацию этой задачи отвечает, прежде всего, кадровая служба, но финансовый директор не устраняется от этой работы. Его роль сводится к выполнению следующих действий:– обеспечение взаимосвязи между схемой выплаты вознаграждений и компенсаций, позицией, занимаемой сотрудниками, и долгосрочным бюджетом компании;– определение и согласование с кадровой службой порядка установления и изменения должностных окладов, надбавок для сотрудников финансового блока;– оценка соответствия порядка обучения сотрудников за счет компании возможностям ее бюджета;– выработка совместно с юридическим блоком рекомендаций кадровой службе по вопросам формирования социального пакета: оплаты отпуска, больничного листа (как с получением последнего, так и без), страховки и т.д. Увязка фонда оплаты социального пакета с долгосрочным бюджетом компании;– решение вопросов по предоставлению отгулов в качестве компенсации переработок для сотрудников своего блока;– выявление и реализация совместно с кадровой службой мотивирующих факторов неденежного характера для каждого из сотрудников. Только на первый взгляд такие факторы кажутся несущественными, на самом деле они мотивируют финансистов не хуже, чем деньги. Например: удобное кресло для сотрудника с больной спиной, отдельный кабинет (пусть маленький) для казначея, возможность передвигаться удобным видом транспорта для сотрудников, пересмотр режима работы для сотрудниц с маленькими детьми и т.д.;– разработка перечня условий, необходимых для продвижения по карьерной лестнице в финансовом блоке.

После завершения этих работ финансовый директор имеет право требовать от кадровой службы положения о системе мотивации для своего персонала.

Перечисленные выше положения – далеко не полный перечень всех возможных документов, регламентирующих процессы по управлению персоналом в финансовом блоке. Но это тот необходимый минимум, который создает основу системы управления. В дальнейшем разработанные документы будут пересматриваться, модифицироваться в ходе развития компании, постановки новых задач и целей.

Однако должным образом разработанная и внедренная в жизнь система регламентов поможет финансовому директору «приподнять» себя над текущими операциями, не даст увязнуть в водовороте бесконечных цифр, позволит влиять на принятие управленческих решений в компании и подготовит финансовую службу к выполнению стратегических задач бизнеса. А умение сочетать стратегическое мышление и тактическое руководство – главное качество современного финансового директора.

Контрольно-аналитическая работа

Выше уже было сказано, что ФЭО занимается тем, что постоянно контролирует денежные поступления. Эта обязанность считается одной из главнейших функций финансово-экономического отдела

Но она не единственная, не менее важно рассчитывать целесообразность использования бюджета предприятия и заемных средств. К последним относятся и банковские кредиты

Раньше все обязанности ФЭО исполняли бухгалтеры. Но со временем каждый стал отвечать за свои проекты. Так произошло, потому что задач у изучаемого отдела стало больше, а значит, пришла пора ответвляться в самостоятельную службу. Больше задач стало после того, как появились некоммерческие организации и разная организационно-правовая форма последних. Оставило след и то, что объекты государственной и муниципальной собственности стали передавать в частные руки, а также активизировался рост самостоятельности субъектов.

Если предприятие небольшое, то функции финансового отдела организации берет на себя бухгалтер. Связано это с тем, что сотрудников на предприятии мало и оборот средств, соответственно, небольшой. Но когда речь идет о крупной организации или открытом либо закрытом акционерном обществе, функции отдела исполняет сама служба. Это связано с большим оборотом средств и многочисленными сотрудниками.

Порядок формирования финансового отдела фирмы

Организация финансового отдела предприятия начинается с его внедрения на предприятии. Решение о введении в действие департамента принимает руководитель компании. На основании его приказа утверждается работа подразделения. Основные функции, задачи, структура и этапы работы финансового отдела прописываются в положении:

| Пункт положения | Наименование пункта положения | Описание пункта положения о финансовом отделе |

| 1 | Основные понятия | Термины и определения, используемые в ходе составления положения |

| 2 | Общие положения | Назначение финансового отдела, использование положения, разработка основных пунктов, их утверждение и порядок внесения коррективов. |

| 2.1 | Базовые принципы | Принципы работы финансового отдела |

| 2.2 | Область использования | Порядок применения настоящего положения |

| 2.3 | Разработка, утверждение пунктов, внесение коррективов | Порядок разработки пунктов положения, правила их внесения в документ и особенности внесения изменений |

| 3 | Основные принципы | Этапы работы финансового отдела, организационная структура подразделения, бизнес-процессы |

| 3.1 | Этапы деятельности отдела | Планирование, учет, анализ, принятие управленческих решений |

| 3.2 | Организационная структура финансового подразделения | Схема финансового отдела |

| 3.3 | Бизнес-процессы | Основные операции и процессы, которыми руководит финансовый отдел |

| 4 | Организационная схема центров финансовой ответственности | Графическое и табличное изображение структуры |

| 5 | Заключительные пункты | Информация, не отраженная в иных положениях документа |

После разработки положения о работе финансового отдела с документом знакомится руководитель. В случае необходимости, в него вносятся дополнения или изменения. Если содержание положения удовлетворительное, руководитель утверждает его. С этого момента документ начинает действовать.

Финансовый отдел наделяется правами знакомиться с финансовой документацией, бухгалтерской отчетностью и бумагами, оформляемыми иными подразделениями компании. На основании представленной информации финансовые контролеры выполняют возложенные на них функции, проводят анализ и формируют рекомендации по повышению эффективности деятельности предприятия.

Причины реструктуризации

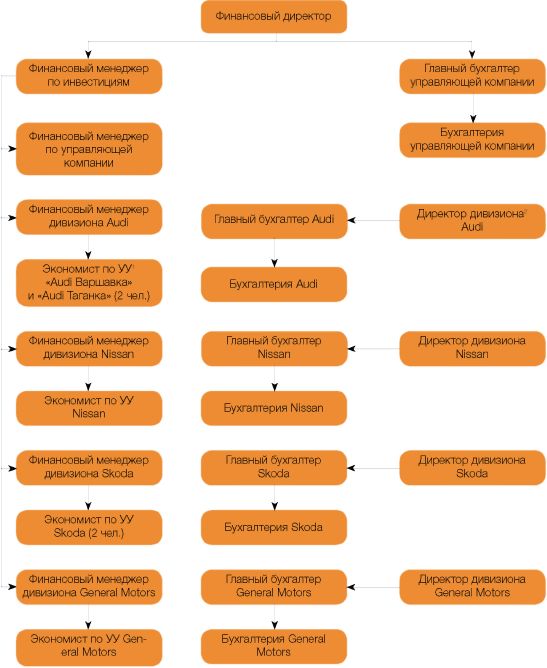

Группа компаний «АвтоСпецЦентр» была образована в начале 2005 года на базе четырех торговых компаний (см. справку). После объединения группа сохранила ди-визиональную организационную структуру: каждое из подразделений (дивизионов, специализирующихся на реализации легковых автомобилей определенной марки) представляло собой самостоятельное юридическое лицо с собственной бухгалтерией и финансовым отделом. Тогда же была создана управляющая компания и введена позиция финансового директора группы компаний. В дивизионах главные бухгалтеры подчинялись директорам дивизионов, а финансовые менеджеры – финансовому директору группы компаний (рис. 1).

Из-за отсутствия единого руководителя финансово-экономические службы дивизионов существенно различались между собой как по распределению функций между бухгалтерией и финансовым отделом, так и по методологии учета.

Например, в одном дивизионе финансовый менеджер занимался бюджетированием и составлением управленческой отчетности, тогда как за управленческий учет отвечала бухгалтерия, в другом дивизионе ведением управленческого учета занимался финансовый менеджер, но главный бухгалтер планировал финансовые потоки.

В ФЭС дивизионов применялись различные учетные политики и планы счетов. В частности, в одних дивизионах выручка по ремонту автомобилей, направленных страховыми компаниями, отражалась в бухгалтерском учете в момент подписания клиентом заказа-наряда (соответственно, возникала дебиторская задолженность страховой компании), в других – примерно через месяц, когда страховая компания оплачивала ремонт (дебиторской задолженности не было, но появлялся налоговый риск). В управленческом учете одни дивизионы признавали выручку и расходы в момент поступления денежных средств, другие – в момент реализации. В таких условиях невозможно было сравнивать результаты деятельности торговых подразделений, готовить достоверную консолидированную отчетность, акционеры были вынуждены рассматривать управленческую отчетность по каждому дивизиону в отдельности.

Еще одним недостатком сложившейся структуры ФЭС было отсутствие централизованного казначейства, и, как следствие, невозможность перераспределения свободных денежных средств между дивизионами, а также контроля прохождения платежей. Работая с банками самостоятельно, дивизионы не могли претендовать на улучшение условий обслуживания и кредитования.

Мнения специалистов

Екатерина Емельянова,финансовый директор компании «Делойти Туш СНû данной ситуации требуется выработать план синхронизации, применив один из двух подходов: внедрение согласованных регламентов или реструктуризация самой ФЭС. В первом случае могут возникнуть проблемы с соблюдением регламентов, так как различаются административное и функциональное подчинение, но зато данный подход потребует меньше времени и затрат на его внедрение. Во втором случае процесс реструктуризации сам по себе является довольно сложным, трудоемким, затратным и долгим, но в случае его успешного завершения результаты обещают быть впечатляющими.

Тимур Гадеев,заместитель исполнительного директора компании «Евроменеджмент» (Москва)Первое что необходимо сделать в данном случае,- унифицировать процессы финансового управления в дивизионах

При этом важно донести все изменения до сотрудников, четко прописать правила работы в новых условиях

Для решения перечисленных проблем в конце 2005 года было принято решение о реструктуризации ФЭС. В ходе ее осуществления нужно было организовать своевременный, прозрачный и достоверный учет, понятный менеджменту, акционерам, внешним инвесторам и кредиторам, создать систему финансирования, позволяющую оперативно привлекать средства с наименьшей стоимостью и контролировать их расходование, а также оптимизировать затраты на ФЭС.

Казначейство

Функции казначейства группы компаний достаточно традиционны. Это работа с банками, управление ликвидностью, выбор схем финансирования инвестиционных проектов, размещение временно свободных денежных средств, управление кредиторской задолженностью поставщиков, хеджирование валютных рисков, установление лимитов дебиторской задолженности и авансирования контрагентов. В своей работе казначейство руководствуется регламентом прохождения платежей, использует программу управления казначейскими операциями в online-режиме (услуга банка).

Мнение специалиста

Екатерина Емельянова,финансовый директор компании «Делойт и Туш СНГ»Наличие централизованного казначейства помогает избежать проблемы, общей для холдингов, когда свободные деньги есть, но не «в нужном месте в нужное время». Поскольку вопросы ликвидности являются критичными для компаний, то оптимизация управления денежными потоками путем создания централизованного казначейства – абсолютно верное решение, но не столь простое в исполнении, особенно если речь идет о группе различных юридических лиц. Но если бизнес структурирован через филиальную сеть, то централизованное казначейство позволит воспользоваться такими технологиями как zero balancing или cash polling1

Обязанности финансового менеджера

Сегодня финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов, оборота денежных средств. Как следствие, роль финансового менеджера в системе управления компании может изменяться в зависимости от конкретных задач, стоящих перед финансовой службой.

Финансовый менеджер, обязанности которого сводятся к участию в деятельности казначейства и бюджетном процессе, контролю и анализу деятельности предприятия, исследованию применимости тех или иных финансовых инструментов, играет важную роль в обеспечении текущей деятельности и развитии компании.

Для эффективного решения различных задач в текущей деятельности используются различные инструменты и регламенты, начиная от электронных таблиц Excel, и заканчивая современными специализированными программными продуктами с широчайшим функционалом, которые позволяют расширять функциональность просто и «безболезненно» для пользователя.

В зависимости от специализации и деятельности список должностных обязанностей финансового менеджера может изменяться от функций управления движением денежных потоков до системы контроля финансового состояния компании, и осуществления функции управления взаимоотношениями с контрагентами. Соответственно должностная инструкция должна включать в себя полный список обязанностей и полномочий, обеспечивающий полноту той функции, которую исполняет конкретный финансовый менеджер в данной организации.

Приводить конкретный пример должностной инструкции не имеет смысла, так как невозможно предусмотреть весь перечень обязанностей, так же, как и невозможно описать весь спектр задач управленческого учета предприятия. В каждой конкретной компании управленческий учет индивидуален, и соответственно набор функций сотрудника, обеспечивающего этот учет, индивидуален в рамках каждой компании.

Однако можно привести общую структуру должностной инструкции. В общем случае она должна состоять из следующих разделов:

- Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и прочее.

- Требования к квалификации. В данном разделе формулируются требования к уровню образования специалиста данной позиции, а также описывается набор умений и навыков необходимых для выполнения должностных обязанностей.

- Должностные обязанности. Данный раздел должен быть максимально полным изложением всех возможных задач выполняемых специалистом.

- Критерии успешности исполнения трудовых обязанностей. Достаточно сложный для заполнения раздел, так как не всегда можно сформулировать данные критерии. В данном разделе имеет смысл описывать только те критерии, выполнение которых можно проконтролировать и объективно оценить.

- Права специалиста. В разделе описываются обязанности компании перед специалистом. Это своевременная выплата заработной платы, организация рабочего места и технологической инфраструктуры, соблюдение санитарных норм и т.п.

- Права и обязанности руководителя. Этот пункт дополняет предыдущий, в нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста.

- Ответственность специалиста. Пункт, в котором описывается то, за что отвечает непосредственно сотрудник и содержит информацию о возможных взысканиях за неисполнение должностных обязанностей.

Залог качественной должностной инструкции финансового менеджера – максимально четкое и полное прописывание всех пунктов, которое снизит возможность маневров для недобросовестных сотрудников. Только такая инструкция обеспечит эффективную работу сотрудника, его взаимодействие с руководителем, с другими сотрудниками и подразделениями компании, и деятельность компании ы целом.

Этап 4. Учет и оплата

Для учета ключевым является формирование грамотной нормативно-справочной информации (НСИ). Идеально, когда признак на первичном документе автоматом делает транзакции во всех системах учета:

- финансовом (РСБУ и МСФО);

- управленческом;

- налоговом и т.д.

Обратите внимание!

Должен быть автоматизированный контроль связи НСИ с договорами и бюджетом. При переходе на ЭДО система НСИ должна позволить делать основную массу операций автоматически. . Для оплаты логика такая же

Большинство рутинных платежей должно осуществляться исходя из заданных правил. Уровни заключения договора и оплаты должны быть централизованы, первичный учет – децентрализован. Это позволит поддерживать высокую степень контроля при достаточной оперативности.

Для оплаты логика такая же. Большинство рутинных платежей должно осуществляться исходя из заданных правил. Уровни заключения договора и оплаты должны быть централизованы, первичный учет – децентрализован. Это позволит поддерживать высокую степень контроля при достаточной оперативности.

Способы организации централизованной финансовой службы

При централизации финансовой службы в группе компаний финансовые функции на местах в части составления отчетов может выполнять бухгалтер, либо специалисты центров финансовой ответственности. Организовать эффективное финансовое управление можно в несколько этапов:

- Унификация, разработка и внедрение единой системы бюджетирования.

- Разработка и внедрение единой учетной политики для ведения бухгалтерского учета во всех компаниях группы.

- Создание и внедрение единой финансовой политики: работа с банками, кредитная политика, лимиты остатков на счетах, типы решений, которые менеджеры могут принимать самостоятельно, а также перечень статей расходов и соответствующие им суммы, которыми менеджеры могут распоряжаться по собственному усмотрению.

- Создание централизованного казначейства, через которое проходят все платежи дочерних предприятий. Без визы контролера из финансового отдела корпоративного центра не проходит ни один платеж.

- Обучение финансистов корпоративного центра. Финансисты и аналитики должны достаточно хорошо понимать специфику бизнеса, которым им приходится заниматься. Финансовый контроль должен быть не для галочки, а помогать развитию бизнеса. Иначе централизация будет неэффективной и только тормозить развитие.

Чем могут помочь средства автоматизации при централизованном управлении финансами в группе компаний?

Система финансового планирования и бюджетирования должна обеспечить доступ к информации на удобном для руководства уровне, предоставляя возможность контроля при минимальных издержках времени на анализ. Пример набора программных средств для решения финансовых задач представлен на рис. 2.

Результатами автоматизации могут быть:

- Стандартизация методик планирования и учета – на этом основано применение автоматизированной системы для ведения бухгалтерского и управленческого учета. Заложенные в системы алгоритмы просто не дадут регистрировать недопустимые операции.

- Стандартизация внутренних процессов. Автоматизируя внутренние процессы, можно заложить четко установленные правила согласования платежей, финансирования нового проекта, договора и пр., что сведет к минимуму ошибки и ситуации подписания договора или старта проекта без согласования ответственных.

- Прозрачность процессов управления финансами компании – единые стандарты, единые регламенты работы для всех структурных единиц компании.

- Контроль за всеми платежными операциями, исключение несанкционированных платежей.

- Повышение платежной ответственности за счет единой методики осуществления платежей, работы в рамках утвержденных бюджетов и исполнения контрольных функций со стороны управляющей компании или финансового отдела.

- Сокращение сроков платежей за счет внедрения единой методики планирования и регламентов составления и согласования БДДС, своевременности исполнения своих функций всеми участниками процесса.

- Исключение несанкционированных платежей за счет организации централизованного казначейства.

- Снижение ошибок при составлении отчетности за счет использования специализированных информационных систем, выполняющих стандартные контрольные функции.

- Автоматическое формирование управленческой отчетности.

Пройдя эти этапы, можно говорить о том, что у специалистов финансового центра есть достоверная информация, налажен контроль за платежами и движением денежных средств.

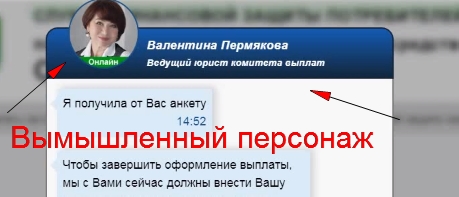

Служба Финансовой Защиты Потребителей – что это?

На сайте говорится, что компенсации находят по номеру вашей банковской карты. Выплаты объясняют поддержкой отечественных товаров. Но в этом и есть противоречия, которые указывают на обман и опасность потерять на сервисе СЗП ВНДС свои деньги.

Дело в том, что сам факт покупки иностранных товаров не должен оплачиваться сверху. А тут получается, что чем больше вы купили, тем больше вам за это заплатят. В погоне за прибылью люди перестанут покупать отечественную продукцию, ведь за нее компенсацию не дают! Легче перейти на иностранные товары, да еще и деньги за это получать. Теперь видите, что никакой поддержки наших товаров здесь нет?

Ипортозамещение выражается только в том, что иностранные товары заменяются на свои. Других вариантов не бывает. Вам просто вешают лапшу на уши, но делает это вовсе не государство, а обыкновенные мошенники на сайте click.a068xock.buzz.

Служба Финансовой Защиты Потребителей по возврату невыплаченных денежных средств, отзывы на которую в интернете очень плохие, придумана аферистами-однодневками. Им уже удалось обмануть доверчивых интернет-пользователей на несколько миллионов рублей!

Многие поверили, что государство вдруг озаботилось бедностью граждан и стало помогать материально. Но это полный бред, деньги из бюджета просто так не выдают. Я взглянул на оформление страницы и увидел копию лохотрона ЕКР ВНДС, а также СЗП НДС – что это ЗНАЧИТ? Очевидно, развод. Ведь совпадает не только дизайн и внешний вид, но и схема обмана.

Что до реальной Службы Финансовой Защиты Потребителей, то такой организации не существует. Похожие выплаты делают только государственные структуры, но СЗП ВНДС к ним не относится! Об этой липовой конторе не сообщатся на официальных порталах, а ее названия нет в государственном реестре организаций.

- post-otdel@protonmail.com – этого email не существует;

- адрес 127055 Москва ул. Новослободская 38 стр. 1 – указан неверно, такого строения нет.

- Валентина Пермякова, ведущий юрист комитета выплат – вымышленный персонаж.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

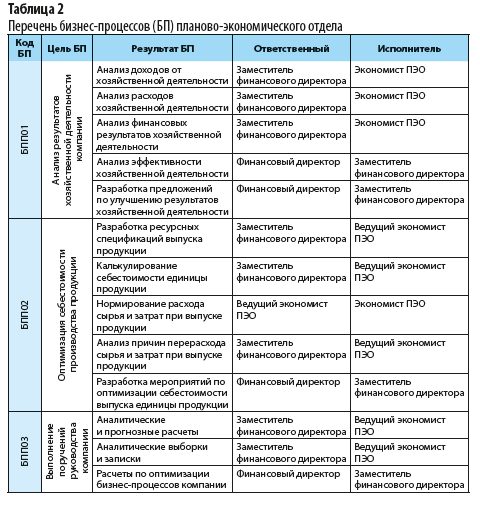

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

Этап 1. Формирование бюджета

Минимальная цель этого этапа – технологическая безопасность в рамках применяемых технологий, максимальная – дополнительные затраты на развитие предприятия.

К формированию бюджета можно подходить двумя путями.

- 1.Через финансовые показатели обратным счетом, декомпозируя заданные плановые доходы и прибыль. Этот путь имеет право на жизнь, особенно, если финансы и производство не имеют достаточно автоматизированных связей между собой.

- 2. Прямым методом от потребностей производства. Здесь должна быть хорошая методическая основа – наличие корректных норм затрат материальных и трудовых ресурсов на операцию, их автоматизация. Расчет каждой операции — процесс трудоемкий. Поэтому, в первую очередь, должна быть построена система ведения учета факта по каждой операции. Так вы сможете:

- видеть разницу между нормами, рассчитанными по технологии, и фактическими затратами;

- делать расчет средних норм, на которые затем можно ориентироваться при планировании расходов.

Обратите внимание!

При регулировании бюджетов обращайте особое внимание на производственный блок. Бюджет на производстве нельзя снижать ниже уровня минимальной технологической потребности, ведь есть риски

Если мы говорим о заводе, это – риски брака продукции, если о консалтинге – снижение качества оказываемых услуг.