Как выполнить анализ финансово-хозяйственной деятельности организации

Содержание:

- Цели и задачи финансового анализа предприятия

- Финансовые показатели

- Источники данных для анализа

- Показатели качества процесса

- Показатели времени выполнения процесса

- Анализ и диагностика финансово-хозяйственной деятельности предприятия

- Введение

- 1. Анализ и диагностика финансово-хозяйственной деятельности

- Как выполнить АФХД

- Анализ финансово-хозяйственной деятельности

- Балансовый метод

- Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

- Для чего необходим SWOT-анализ

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Финансовые показатели

Популярным методом анализа отчетности на данный момент является изучение специальных коэффициентов, которые выводятся путем соотношений между статьями отчетности. Это достаточно простой способ, который позволяет с высокой точностью определить состояние финансовых дел.

Также очень важным достоинством этого метода является то, что он может исключать влияние инфляции в процессе долгосрочного планирования. Схема работы метода сводится к вычислению показателя и сравнения его с уже созданной базой, такой как: общепринятые стандартные параметры, среднеотраслевые показатели, аналогичные показатели прошлых лет, показатели фирм-конкурентов, а так же любые другие показатели конкурентов.

Выделяют основные группы финансовых показателей: показатели окупаемости, деловой активности, рентабельности, платежеспособности или структуры капитала, рыночной активности. Финансовая отчетность – это важный инструмент в финансовой деятельности. В состав финансовой отчетности входит: баланс, отчет о прибыли, отчет об изменениях в финансовом положении, отчет о движении денежных средств и примечание к отчетности.

К главным видам анализа для целей финансового менеджмента относятся: чтение отчетности, горизонтальный, вертикальный, трендовый анализ отчетности и анализ финансовых коэффициентов. Одним из главных моментов финансового менеджмента является не только сравнения полученных коэффициентов с определенной базой и дальнейшим анализом, а и вычисление оптимальных пропорций между ними для создания жизнеспособной финансовой стратегии.

Но не стоит полагаться только на эти коэффициенты при планировании финансовой деятельности в виду ограниченности этих показателей. Финансовый план предприятия позволяет создать связи между финансовыми показателями, распределить прибылей и фондов денежных средств.

Стратегический финансовый план – это коммерческая тайна предприятия. Планирование финансовых ресурсов позволит вам контролировать выполнение всех пунктов бюджета, возвращение кредитных средств заемщикам, а так же бесперебойное финансирование предпринимательской деятельности.

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба!

Показатели качества процесса

Показатели качества являются важнейшей группой показателей, характеризующих процесс. Что следует понимать под качеством процесса? На наш взгляд, это его способность в заданной степени удовлетворять потребности своих клиентов при минимальных затратах ресурсов

Обратим внимание, что ключевым аспектом определения качества процесса является ориентация на потребителя. Искусственно созданные, оторванные от потребностей клиента показатели качества процесса не могут служить инструментом для реальных улучшений

К показателям качества процесса можно отнести следующие:

- Степень дефектности продукции процесса.

- Количество возвратов и рекламаций на продукцию процесса.

- Количество жалоб и рекламаций на качество обслуживания, поступивших от клиентов.

- Количество некомплектных (не соответствующих спецификациям) отгрузок.

- Сохранность готовой продукции.

- Количество внештатных ситуаций, потребовавших оперативного вмешательства руководства верхнего уровня.

- Способность процесса быстро адаптироваться к изменяющимся требованиям заказчика.

- Способность процесса сохранять свои параметры при изменении внешних условий (стабильность процесса, минимальные вариации).

- Независимость процесса от изменений в части персонала.

- Управляемость процесса.

- Способность процесса к улучшениям.

Показатели 1–6 достаточно просто измерить. Необходимо разработать методики сбора и обработки соответствующей информации. Показатели 7–10 интуитивно понятны, однако их практическое измерение выполнить затруднительно. Можно отслеживать изменение данных показателей, анализируя сбои в работе процесса, которые происходят при различных внешних и внутренних внештатных ситуациях. Выявление причин таких сбоев поможет выявить направления улучшения процесса.

Построение эффективно работающей системы показателей процесса требует много времени и усилий. Каждое предприятие должно создавать такую систему с учетом специфики своих процессов. Следует отметить, что система показателей процесса должна развиваться вместе с процессом: по мере его улучшения следует использовать все более сложные показатели.

Рассмотрим относительные показатели выполнения процесса. Эта группа рассчитывается на основе абсолютных показателей процесса. С точки зрения использования для целей улучшения процесса эти показатели очень важны.

Показатели времени выполнения процесса

К первой группе показателей относятся показатели времени выполнения процесса:

- среднее время выполнения процесса в целом;

- среднее время простоев;

- среднее время выполнения отдельных функций процесса;

- прочие.

На первом этапе внедрения процессного подхода должны рассматриваться простейшие показатели, например время выполнения процесса в целом. При более детальном анализе можно рассматривать такие показатели, как время простоев, время выполнения отдельных функций процесса и т. д. Как измерять такие показатели? Для этого необходимо разработать и внедрить систему учета времени выполнения отдельных функций процесса. На тех рабочих местах, где это целесообразно, следует фиксировать информацию о моменте начала выполнения функции и моменте ее завершения. Для этого могут быть использованы различные формы регистрации, например журналы поступления входящих документов и т. п. Для других рабочих мест можно воспользоваться нормативными оценками среднего времени выполнения. Простейший способ такой оценки следующий.

Рассчитывается объем произведенных функцией продуктов (услуг, обработанных документов). Далее суммарное рабочее время делится на рассчитанное количество продуктов. Получаем среднее время выполнения функции. Сложнее обстоит дело, если один исполнитель осуществляет несколько функций. В этом случае можно использовать разные весовые коэффициенты, определяющие структуру распределения рабочего времени исполнителя по различным задачам.

Конечно, расчет временных показателей процесса, как и других, не самоцель. Он должен давать информацию, позволяющую принимать решения по улучшению процесса. Простейшим, но очень важным примером является расчет времени обработки заявки клиента.

Если клиенты не удовлетворены длительностью этого процесса, то организация, скорее всего, будет их терять.

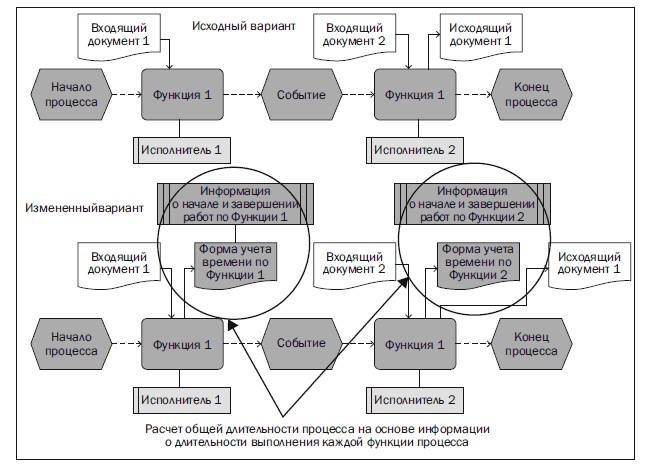

На рис. 13 показана схема расчета показателя времени выполнения простейшего линейного процесса.

Рис. 13. Пример расчета времени процесса

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное

учреждение

высшего профессионального образования

Всероссийский заочно

финансово-экономический институт

Филиал в г. Туле

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый

менеджмент»

на тему

Анализ и диагностика

финансово-хозяйственной деятельности предприятия

Выполнил: студент 5 курса

Факультет финансово-кредитный

Специальность финансы и кредит

Группы дневной

Проверила: Камазова

Тула 2007 г.

Введение

1. Анализ и диагностика финансово-хозяйственной деятельности

1.1 Цель и задачи анализа и диагностики деятельности предприятия

1.2 Роль анализа хозяйственной деятельности в управлении

предприятием

1.3 Виды анализа, их классификация и характеристика

1.4 Методика анализа и диагностики финансово-хозяйственной

деятельности

2. Основы организации анализа и диагностики

2.1 Основы организации анализа и диагностики деятельности

предприятия

2.2 Субъекты и объекты анализа и диагностики

2.3 Организация аналитической работы и потенциала предприятия

2.4 Составление программы анализа и диагностики деятельности

предприятия

2.5 Информация анализа и диагностики деятельности предприятия

2.6 Основные показатели, используемые в анализе и диагностике

деятельности предприятия

Заключение

Список использованной литературы

Введение

Чтобы обеспечивать выживаемость предприятия в современных

условиях, управленческому персоналу необходимо, прежде всего, уметь реально

оценивать финансовые состояния, как своего предприятия, так и существующих

потенциальных конкурентов. Финансовое состояние — важнейшая характеристика

экономической деятельности предприятия. Она определяет конкурентоспособность,

потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы

экономические интересы самого предприятия и его партнеров в финансовом и

производственном отношении. Однако одного умения реально оценивать финансовое

состояние недостаточно для успешного функционирования предприятия и достижения

им поставленной цели. Конкурентоспособность предприятию может обеспечить только

правильное управление движением финансовых ресурсов и капитала, находящихся в

его распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное

направление, известное как «Финансовое управление» или

«Финансовый менеджмент». Финансовый менеджмент как наука имеет

сложную структуру. Одной из составных его частей является финансовый анализ,

базирующийся на данных бухгалтерского учета и вероятностных оценках будущих

факторов хозяйственной жизни. Связь бухгалтерского учета с управлением

очевидна. Управлять — значит принимать решения. Управлять — значит предвидеть,

а для этого необходимо обладать достойной информацией. В связи с этим

бухгалтерская отчетность становится информационной основой последующих аналитических

расчетов, необходимых для принятия управленческих решений. Решения финансового

характера точны настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных

концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый

риск, цена капитала, эффективный рынок и др.

Для финансового менеджера временная ценность денежных

ресурсов имеет особое значение, поскольку в аналитических расчетах приходится

сравнивать денежные потоки, генерируемые в разные периоды времени. В настоящих

условиях финансовый менеджер становится одним из ключевых фигур на предприятии.

Он ответственен за постановку проблем финансового характера, анализ

целесообразности использования того или иного способа решения принятого

руководством предприятия и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем, виде может быть

представлена следующими направлениями: общий финансовый анализ и планирование;

обеспечение предприятия финансовыми ресурсами (управления источниками средств),

распределение финансовых ресурсов (инвестиционная политика).

В настоящей работе будут рассмотрены основные положения

анализа финансово-хозяйственной деятельности предприятия.

1. Анализ и

диагностика финансово-хозяйственной деятельности

Как выполнить АФХД

Для того, чтобы понять, как выполнить АФХД, необходимо выбрать методику и разобрать этапы его проведения.

Методика АФХД

Зачастую при проведении АФХД компании используют сразу несколько методик. Это позволяет сформировать более достоверную картину.

- В процессе вертикального анализа выявляют удельный вес каждого показателя. При помощи него исследуют активы, капитал и денежный поток.

- Горизонтальный или динамичный АФХД выполняется путем сравнения текущих показателей с данными прошлого года или плановыми. Его всегда проводят в дополнение к вертикальному исследованию.

- Сравнительный анализ проводится в том случае, если есть необходимость сопоставить схожие показатели финансовой деятельности. Например, провести оценку конкурентоспособности или выявить, какой из филиалов работает лучше.

- Интегральный АФХД помогает понять, какие факторы оказали воздействие на текущие показатели финансово-хозяйственной деятельности предприятия.

- Анализ коэффициентов – это один из важнейших методик АФХД. Он позволяет выяснить показатели ликвидности и платежеспособности фирмы.

Зачастую внешний АФХД включает в себя горизонтальный и вертикальный анализ, а также исследование относительных показателей (коэффициентов).

Этапы проведения АФХД

В первую очередь, нужно определить цели и задачи анализа. Далее – понять, кто является пользователем информации. После этого можно приступать к проведению самого анализа. Если выполнялось внутреннее исследование, в заключение следует подвести итоги. Сам АФХД делится на несколько этапов:

| Наименование этапа АФХД | Проведение | Используемые формулы |

| Определение целей, задач, а также формы анализа | На этом этапе нужно ответить на вопросы:

|

|

| Сбор информации | Исходя из целей проведения АФХД, подготавливают финансовые документы, главным из которых ставится бухгалтерский баланс | |

| Анализ имущественного положения предприятия | На этом этапе рассчитывают следующие коэффициенты: | |

| Текущей ликвидности | Ат / От | |

| Срочной ликвидности | (Дс + ФВк + Зд) / От | |

| Абсолютной ликвидности | (Дс + ФВк) / От | |

| Анализ структуры капитала | На этом этапе рассчитывают следующие коэффициенты: | |

| Концентрации СК (более 0,5) | Ск / Ок | |

| Финансовой зависимости (менее 2) | Ок / Ск | |

| Маневренности СК (более 0,5) | СОС / Ск | |

| Концентрации ЗК (менее 0,5) | ЗК / Ск | |

| Анализ эффективности использования ресурсов | На этом этапе рассчитывают следующие коэффициенты: | |

| Оборачиваемости оборотных активов | ОР / Соа | |

| Оборачиваемости внеоборотных активов | ОР / Сва | |

| Анализ соответствия плану | Сравниваются плановые и фактические показатели путем занесения их в таблицу | |

| Анализ рентабельности предприятия | На этом этапе рассчитывают следующие коэффициенты рентабельности: | |

| Продаж | (ЧП / СОП) * 100 | |

| Собственного капитала | (ЧП / Ск) * 100 | |

| Текущих активов | (ЧП / ОбС) * 100 | |

| Внеоборотных активов | (ЧП ОС) * 100 | |

| Анализ структуры баланса предприятия | На этом этапе рассчитывают следующие коэффициенты: | |

| Утраты платежеспособности (не менее 1) | (Кл1 + КМ / Опм * (Кл1 –Кл0)) / Клн | |

| Восстановления платежеспособности (если он больше 1, то восстановление платежеспособности высоковероятно) | (Кл1 + ВПч / Опм (КЛ1 – Кл0) / 2 |

Расшифровка обозначений в формулах:

- Ат – текущие активы;

- От – текущие обязательства;

- Дс – денежные средства;

- ФВк – краткосрочные финансовые вложения;

- Зд – дебиторская задолженность;

- Ск – собственный капитал;

- Ок – общий капитал;

- СОС – собственные оборотные средства;

- ЗК – заемный капитал;

- ОР – объем реализации;

- Соа – средняя стоимость оборотных активов;

- Сва – средняя стоимость внеоборотных активов;

- ЧП – чистая прибыль;

- ЧОП – чистый объем продаж;

- ОбС – оборотные средства;

- ОС – основные средства;

- Кл1 – коэффициент текущей ликвидности на конец отчетного периода;

- КМ – число месяцев, в течение которых предприятие не было платежеспособным;

- Опм – число месяцев в отчетном периоде;

- Кл0 – коэффициент текущей ликвидности за сравниваемый период;

- Клн – коэффициент текущей ликвидности по норме;

- ВПч – число месяцев на восстановление платежеспособности.

После проведения АФХД делают выводы об экономической стабильности предприятия, определяют причины, которые привели к данным показателям и разрабатывают дальнейший план действий.

Анализ финансово-хозяйственной деятельности

Целью процесса является определение текущего положения дел на предприятии, а также выявление резервов для повышения эффективности финансово-хозяйственной деятельности.

Что касается конкретных вопросов, которые будут исследованы в рамках анализа, то не существует универсального ответа. Дело в том, что проблемный участок может быть представлен дисбалансом в политике товарного кредитования клиентов, неполной загруженностью основных средств и так далее.

В первом случае анализ финансово-хозяйственной деятельности должен быть направлен на исследование оборачиваемости и периода одного оборота дебиторской задолженности за товары, работы, услуги, структуры дебиторской задолженности в разрезе клиента, срока предоставления товарного кредита, качества такой задолженности. Результатом должен быть показатель качества товарных кредитов.

Во втором случае аналитик должен быть нацелен на исследование вопросов интенсивности использования основных средств, их состояния, ритмичности производства, достаточности трудовых, материальных, прочих ресурсов для обеспечения бесперебойности производственного процесса.

Таким образом, начальный экспресс-анализ финансово-хозяйственной деятельности должен ответить на вопрос о том, на каком именно участке деятельности необходимо сосредоточить внимание аналитика в процессе анализа финансово-хозяйственной деятельности

Балансовый метод

Рассматривая экономический анализ предприятия на примере, стоит обратить внимание еще на один подход. Традиционным является балансовый метод

Для этого анализируется структура имущества предприятия и ресурсов, за счет которых оно было приобретено. Он применяется также для определения влияния на результат связанных с ним факторов.

Также балансовый метод применяется при исследовании обеспеченности организации материалами, трудовыми и финансовыми ресурсами. На его основе проводится изучение эффективности их применения. При этом сравниваются такие показатели, как, например, платежные средства и обязательства, а также соответствие этих величин. Этот метод применяется для проверки правильности проведения расчетов. Если баланс не соблюдается, есть отклонения, значит, он составлен неправильно.

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

Анализ имущества и источников его формирования предполагает анализ структуры активов и источников их финансирования (собственных и заемных), а также их динамики.При анализе активов и источников финансирования оценивается:

- их доля в валюте баланса,

- абсолютное и относительное изменение структуры баланса. То есть изменение денежных средств, изменение заемных средств по сравнению с собственными средствами, изменение нераспределенной прибыли и ее динамика и т.д.

Результатом проведения вертикального и горизонтального анализа является определение имущественного и финансового положения предприятия в прошедшем периоде и выявление его возможностей в будущих периодах.

Анализ показателей дает возможность понять целостное состояние организации как на текущий момент времени, так и в динамике за несколько лет. Финансовые коэффициенты помогают увидеть сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Основная часть финансовых коэффициентов представляет собой относительные величины. Это дает возможность сравнивать предприятия различного масштаба, а также сравнивать показатели со среднеотраслевыми показателями.

Существует огромное количество финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Но на практике используется несколько основных коэффициентов, которые объединяют в 4 группы по основным аспектам хозяйственной деятельности:

- ликвидность,

- финансовая устойчивость,

- деловая активность,

- рентабельность.

2.1.Показатели ликвидности

Показатели ликвидности определяют способность организации с помощью своих активов покрывать обязательства перед кредиторами. То есть определяют, хватит ли у компании денег, чтобы расплатиться с долгами. Для анализа ликвидности проводится анализ ликвидности баланса, а также рассчитываются относительные показатели ликвидности:

- абсолютной ликвидности,

- быстрой ликвидности,

- текущей ликвидности,

- Общий показатель ликвидности баланса и др.

2.2.Показатели финансовой устойчивости

Показатели финансовой устойчивости определяют способность предприятия погашать свои обязательства в долгосрочной перспективе. Такой анализ сводится к расчету коэффициентов финансовой устойчивости:

- автономии,

- капитализации,

- обеспеченности собственными оборотными средствами,

- маневренности собственных оборотных средств,

- чистый оборотный капитал и др.

2.3. Показатели деловой активности

Показатели деловой активности определяют скорость и размер оборота средств. Чем быстрее оборот, тем меньше на каждый оборот приходится издержек. Основными показателями являются:

- коэффициенты оборачиваемости: активов, текущих активов, запасов, дебиторской и кредиторской задолженности, денежных средств, Фондоотдача, собственного и заемного капитала;

- период оборота указанных активов и ресурсов.

2.4. Показатели рентабельности

Показатели рентабельности показывают экономическую эффективность использования материальных, трудовых и финансовых ресурсов. Они отражают эффективность деятельности предприятия. Коэффициенты рентабельности показывают:

- прибыль на единицу вложенных активов (рентабельность активов в целом и по группам);

- прибыль на единицу источников их финансирования (рентабельность собственного и заемного капитала),

- эффективность деятельности (показатель общей рентабельности, рентабельности продаж и производства)

Полный анализ финансовых показателей

Чтобы провести полный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание деятельности компании, а также бухгалтерскую отчетность за анализируемый период;

- Сопоставить показатели финансовой деятельности за разные периоды. Сравнить со среднеотраслевыми значениями, результатами предприятий-конкурентов, а также с рекомендуемыми значениями;

- Провести анализ показателей в комплексе. Например, коэффициент рентабельности сам по себе не слишком информативен. Чтобы получить объективную картину, его необходимо анализировать в разрезе рыночных показателей в сравнении с конкурентами.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании.

Для чего необходим SWOT-анализ

Данная технология помогает проанализировать проблему, продукт, бизнес-ситуацию, всё, что поддаётся анализу, как объект. Становится ясно, куда двигаться предприятию в своей политике, какие действия необходимо спланировать руководителю, поступают ответы об эффективности либо неэффективности действий фирмы. Итоговым результатом SWOT-анализа является разработка стратегии дальнейшего развития организации (проекта), либо коррекции её курса, с учётом имеющейся рыночной действительности. Рекомендованный интервал проведения аналитики – один раз в квартал.

Плюсы и минусы анализа

Основным плюсом данного инструмента является простота. Не нужно обладать специальными знаниями или производить сложные маркетинговые вычисления. Чтобы произвести SWOT-анализ, сделать правильные выводы, запланировать актуальные мероприятия – аналитикам достаточно обладать минимальной осведомленностью о внутреннем и внешнем деловом пространстве фирмы.

Неоспоримая польза метода — широкое применение, перспектива его использования не только в экономической или маркетинговой сфере. Где необходимо произвести оценку ситуации с выводами и решениями – поможет этот инструмент. Это касается всех аспектов жизни и деятельности человека.

Третьим несомненным плюсом является то, что данный анализ позволяет собрать внушительную информационную базу относительно рассматриваемого вопроса.

Соответственно, чем больше информации – тем разностороннее возможно взглянуть на проблему, рассмотреть её с разных ракурсов, найти больше решений, путей реализации. В процессе сбора информации, выявляется разнообразие факторов, которые влияют на предприятие, следовательно, возможно собрать совершенно разный аналитический материал и обобщить по определённым признакам, расширив вариативность способов принятия решений.

К минусам анализа относим актуальность итогов на определенную дату или период времени. В результате проведенного анализа показывается расстановка сил по проблеме на момент проведения исследования, а ситуация на рынке меняется зачастую молниеносно. Решения, основывающиеся на итогах проведенного анализа, требуют оперативного внедрения, так как уже завтра они могут стать неактуальными.

С точки зрения количественных показателей и оценочных критериев, метод недостаточно информативен. Он только лишь задаёт вектор, показывая довольно общую картину проблемы (вероятности), не давая, при этом, производить количественную оценку и не позволяя производить какие-либо качественные сопоставления.

И заключительный минус данного анализа: аналитики, наполняющие матрицу SWOT, также могут смотреть на исходные данные с разных углов зрения, в результате чего, может пропасть объективность итоговых данных анализа. Рекомендуется привлекать не одного аналитика, а работать командой, для всестороннего освещения исходных данных для анализа. Практикуется команда 4-8 аналитиков и SWOT-модератор. Присутствуют и лица, принимающие решения, и лица, представляющие все подразделения, участвующие в общехозяйственной деятельности компании. Комплексная аналитика занимает, как правило от 8 до 32 рабочих часов, не считая самой подготовки к мероприятию.