Анализ доходов и расходов организации

Содержание:

- Виды прибыли

- Цифры о нас

- Показатели товарооборота

- Как рассчитать прибыль предприятия

- ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

- Иные разновидности прибыли предприятия

- Методика расчета пофакторных влияний на прибыль

- Стадия 1. Расчет влияния фактора «выручка от продаж»

- Стадия 2. Расчет влияния фактора «цена»

- Стадия 3. Расчет влияния фактора «количество проданной продукции»

- Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

- Стадия 5. Расчет влияния фактора «коммерческие расходы»

- Стадия 6. Расчет влияния фактора «управленческие расходы»

- Расходы организации: понятие, виды

- Анализ качества и использования чистой прибыли

- Методика факторного анализа прибыли от продажи по формам бухгалтерской отчетности

- Факторный анализ рентабельности

- Корректируем выручку с учетом изменений плана производства

Виды прибыли

Согласно данным финансовой отчетности, а именно Отчета о финансовых результатах, можно выделить следующие виды прибыли:

— валовая прибыль представляет собой разницу между выручкой (оптовым или розничным товарооборотом) и себестоимостью продаж;

— прибыль от продаж – один из ключевых показателей прибыли, характеризующий эффективность основной (производственной, торговой) деятельности предприятия; представляет собой разницу между выручкой (без НДС) и полной себестоимостью, включающей издержки обращения (применительно к торговым предприятиям);

— балансовая прибыль – общая сумма прибыли предприятия, характеризующая конечный финансовый результат его производственно-хозяйственной деятельности за определённый период. Балансовая прибыль включает прибыль от реализации товарной продукции, прибыль от прочей реализации, прибыль от реализации основных фондов и иного имущества. В Отчете о финансовых результатах отражается показатель прибыли до налогообложения. Следует учесть, что показатель балансовой прибыли не стоит путать с той величиной прибыли которая отражена в бухгалтерском балансе. В данной форме отчетности речь идет о нераспределенной прибыли, т.е. сформированной чистой прибыли по итогам года. В связи, с чем в бухгалтерской отчетности существует определенная взаимосвязь данного показателя с чистой прибылью отчета о финансовых результат;

— чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов, сборов и иных платежей в бюджет. Сумма налога на прибыль определяется произведением налогооблагаемой прибыли на ставку налога на прибыль, которая на сегодняшний день согласно положениям НК РФ составляет в общем случае 20%. Из перечисляемого налога на прибыль 3% зачисляется в федеральный бюджет, а 17% — в бюджеты субъектов Российской Федерации.

Цифры о нас

Мы, компания АНАЛИТИКА ПЛЮС, с 2012 года помогаем нашим клиентам работать с данными — находить полезные инсайты и использовать эту информацию для увеличения прибыли компании.

За это время мы разработали и внедрили решения для различных отраслей и направлений бизнеса:

- анализ продаж,

- прогнозирование эффективности промо-акций,

- отслеживание воронки продаж по конкретной кампании с показателями конверсии на каждом этапе,

- сегментация по различным методам: ABC, RFM и т.д.,

- ключевые показатели интернет-маркетинга,

- анализ товара на складах,

- аналитика для отдела кадров (карточки сотрудников, обучение, анализ KPI и т.д.),

- анализ финансовых показателей

- и многое другое.

Хотите узнать, как провести анализ и сделать отчеты быстро?

Показатели товарооборота

Во всех видах отчетности используются такие основные показатели товарооборота:

объем товарооборота (в натуральном и денежном выражении). Для получения этой цифры учитывается выручка, полученная от продажи всех товаров за определенный отчетный период;

структура ассортимента (разбивается по основным товарным группам с указанием объема продаж в рублях и процентах к общему объему реализации). Такой показатель необходимо оценивать для подбора наиболее выгодной ассортиментной политики, которая обеспечивает нормальный уровень прибыли и интерес целевой аудитории к номенклатуре магазина или торговой компании;

скорость товарооборота, время обращения товарной продукции. Показатель товарооборачиваемости показывает количество дней, за которое реализуется среднее значение товарооборота. Чем быстрее реализуются товары, тем меньше издержки на хранение и выше прибыль. Скорость обращения продукции определяется путем соотношения количества дней в месяце, квартале и другом отчетном периоде к объему товарооборачиваемости за это же время;

ритмичность продаж. Это равномерность объема продаж, без резких падений и повышений

Для эффективности работы торговой точки очень важно четкое понимание того, сколько продукции необходимо иметь в наличии каждый день (а также предусматривать страховой запас товаров на складе). Резкие незапланированные скачки спроса также могут негативно отразиться на имидже магазина (например, потенциальный покупатель хотел приобрести товар, а его нет в наличии, он остается недоволен и уходит в другой магазин)

Падение спроса снижает прибыльность торговой точки.

Могут использоваться такие показатели, как товарооборот на каждого продавца (например, для оценки эффективности работы сотрудника магазина).

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

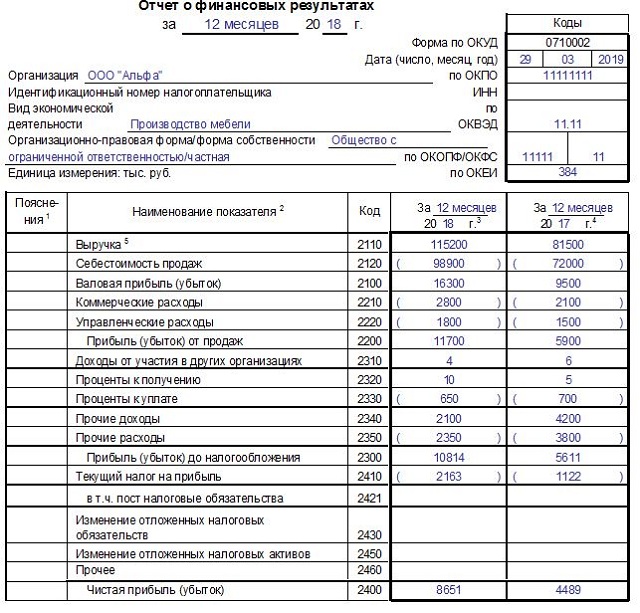

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

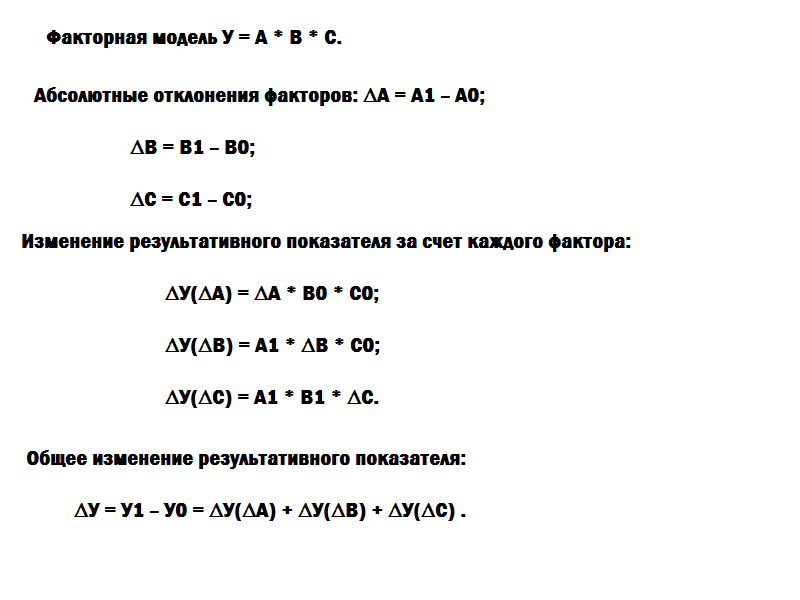

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

Иные разновидности прибыли предприятия

Операционная прибыль предприятия может складываться в конечном результате от разных видов деятельности. Каждый из них зависит от определенных условий. Такие показатели прибыли формируются из следующих критериев:

. Тип расчета, применяемый в компании. Прибыль торгового предприятия может быть маржинальной, чистой или валовой.

. По типу применения. Использование прибыли на предприятии осуществляется при помощи капитализации, где средства накапливаются на счетах компании, так и при помощи распределения, где вырученные средства направляются на развитие самого бизнеса.

. По анализу экономической деятельности. Отчеты о прибылях и убытках формируются за каждый установленные периоды. Сравнительный анализ прошлых лет показывает рост или падения всей эффективности компании.

. По типу налоговых отчислений. Прибыль производственного предприятия делится на налогооблагаемую исходя из установленного в компании режима и не облагаемую, которая включена в перечень согласно действующему законодательству.

Методы планирования прибыли предприятия позволяют, опираясь на данные критерии, сформировать объемы средств, подлежащих дальнейшему распределению или накоплению, а также сравнить эффективность производства и учетной политики за прошлые периоды.

Методика расчета пофакторных влияний на прибыль

Методика расчета пофакторных влияний на прибыль от деятельности организации проходит несколько стадий.

Стадия 1. Расчет влияния фактора «выручка от продаж»

Рассчитаем влияние этого фактора в два приема. Выручка организации – количество, умноженное на цену продаваемой продукции. В первую очередь логично рассчитать влияние цены на прибыль от продаж. Во вторую очередь рассчитаем влияние изменение физической массы продукции на прибыль.

Пример 3

ОАО «Конус» имеет своей продукцией чугун и сталь. Учитываем инфляционное влияние – 14%. Учитываем повышение цен на собственную продукцию. В нашем случае используем только данные по инфляции.

Индекс ценn=100+14100=1,14.

Выручка от продаж в отчетном периоде составит

B’=B1Jп.

Где В′ — выручка от продаж в сопоставимых ценах, Вt, — выручка от продаж в отчетном периоде. ОАО имеет выручку в сопоставимых ценах:

В’=202 102 7311,14=177 283 097 тыс. руб.

Выручка увеличилась на 24,8 млрд. руб. Рост количества продаваемой продукции увеличил выручку в отчетном периоде на 24, 4 млрд. руб.

∆Bη=В1-В1Jп=В1-В’= 202 102 731-177 283 097==24 819 633 тыс. руб.;

∆Вкол=В’-В=177 283 097-154 880 576=22 402 521 тыс. руб.

Прирост за счет увеличения цены больше, чем за счет увеличения количества. Это говорит о росте качества продукции, положительный показатель для предприятия.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Стадия 2. Расчет влияния фактора «цена»

Определяем, как изменение цены влияет на прибыль от продаж.

∆Пп(к)=∆Вк·Rп100.

Где Rп – рентабельность продаж в основном периоде, то есть степень прибыли от продаж в процентах к выручке.

∆Пп(к)=∆Вк·Rп100=24 819 633·32100=7 942 283 тыс. руб.

Инфляционное влияние в сравнении с прошлым годом привело к росту прибыли от продаж, и сумма составила 7 942 283 тыс. руб.

Стадия 3. Расчет влияния фактора «количество проданной продукции»

Если количество продукции, которая продана меняется, это влияет на прибыль от продаж. Показатель рассчитывается так:

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100.

Где ∆П – меняющаяся прибыль продаж;

В и В – выручка от продаж в двух периодах периодах;

∆Вк – изменение выручки, на которую повлияла цена;

Rп – процентное соотношение уровня прибыли к выручке.

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100==22 402 521·32100=72 168 807 тыс. руб.

Наблюдается положительное влияние фактора, потому что рост объема выручки в отчетном периоде дал увеличение прибыли от продаж на 7 168 807 тыс. руб.

Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

∆Пп(с)=В1·УС1-УС100.

УС1 и УС – степень себестоимости в отчетном и базисном периодах

∆Пп(с)=В1·УС1-УС100==202 102 731·56,69-60,08100=-6 312 702 тыс. руб.

Нужно учесть, что расходы влияют на прибыль в обратном порядке. Наблюдается увеличение себестоимости на 22,1 млрд. руб. Но в соотношении с выручкой уровень продаж стал ниже на 3,13 %. Прибыль от продаж увеличилась на 6,3 млрд. руб. за счет экономии.

Стадия 5. Расчет влияния фактора «коммерческие расходы»

∆Пп(р)=В1·УКР1-УКР100.

УКР1 и УКР – степень расходов коммерческого направления в двух периодах.

∆Пп(р)=В1·УКР1-УКР100==202 102 731·5,37-5,89100=-1 058 047 тыс. руб.

Наблюдается увеличение прибыли от продаж на 1,06 млрд. руб., благодаря экономии коммерческих расходов и понижения их уровня по отношению к выручке.

Стадия 6. Расчет влияния фактора «управленческие расходы»

∆Пп(уур)=В1·УУР1-УУР100

УУР1, и УУР — степень управленческих расходов в двух периодах.

∆Пп(уур)=В1·УУР1-УУР100==202 102 731·1,83-1,9100=-136 699 тыс. руб.

Прибыль от продаж увеличилась на 136 699 тыс. руб. за счет снижения УР по отношению к выручке. Их уровень снизился на ,07%.

Факторный анализ прибыли и рентабельности организации позволил сделать вывод о том, что факторы хорошо влияют на прибыль.

Другие факторы не оказывают воздействия на прибыль от продаж так существенно, как хозяйственные. Представим обобщенную информацию факторного анализа рентабельности в таблице:

Мы видим, что факторы прибыль увеличивают. Рассмотрим коэффициент соотношения доходов и расходов:К=Все доходыВсерасходы. Если коэффициент больше единицы, деятельность организации можно считать эффективной. Для ОАО «Конус» это 1,256 в отчетном и 1,212 – в предыдущем периодах.

Расходы организации: понятие, виды

В первую очередь, следует пояснить разницу между такими понятиями как “расходы” и “затрат” – зачастую их путают, хотя между данными терминами существует принципиальная разница:

| Различие | Расходы | Затраты |

| Определение термина | Это показатель того, насколько произошло уменьшение экономических выгод по причине появления обязательств и выбытия некоторых активов, кроме случаев снижения размеров вкладов по решению владельцев имущественных ценностей. Другими словами, это стоимость израсходованных ресурсов с целью извлечения прибыли в определенный отрезок времени. | Это оценка стоимости тех ресурсов, которые были потрачены компанией в процессе осуществления деятельности. |

| Отличительные черты | При этом не учитываются случаи выбытия активов:

|

|

На любом предприятии расходы делятся на 2 большие группы (организации сами классифицируют расходы в зависимости от сферы деятельности, особенностей работы, условий расходования ресурсов и прочих критериев):

- Расходы по обычным видам деятельности (обычно расходы, связанные с покупкой сырья и МПЗ, с процессом переработки МПЗ во время производственного процесса и реализации, с продажей товаров и произведенной продукции):

- материальные расходы;

- амортизационные отчисления;

- на оплату труда персонала;

- на соц. нужды;

- другие расходы на производство и реализацию товаров/услуг.

- Прочие расходы (не имеющие отношения к производству и продаже товаров/продукции – например, связанные с уценкой активов, с уплатой штрафов/пеней/неустоек, с просроченной дебиторской задолженностью, с признанными в текущем периоде убытками предшествующих периодов, с процентами по займам, с расходами по оплате банковских услуг, с чрезвычайными ситуациями и т.п.).

То, какие именно расходы будут отнесены к первой группе, зависит от сферы деятельности компании (например, у фирм, занимающихся торговлей и сдачей квартир в аренду, будут совершенно разные классификации расходов). Рассмотрим перечень способов снижения расходов:

| Подход к уменьшению расходов | Пояснения |

| Сокращение затрат на оплату труда персонала | Уменьшить расходы на зарплату сотрудников можно путем перевода некоторых отдельных трудовых функций на фриланс и аутсорсинг. |

| Уменьшение расходов на рекламу | ● сокращение расходов на оплату рекламы;

● оплата рекламы по бартеру; ● выбор наиболее действенных способах рекламирования. |

| Сокращение производственных расходов |

○ уменьшение числа единиц ТС; ○ найм логиста, получение консультации в логистической конторе по поводу уменьшения затрат; ○ передача функций автотранспортного цеха на аутсорсинг.

○ оплата ЖКУ по 2 счетчикам с целью использования новых тарифов; ○ экономное расходование ресурсов.

○ смена места работы предприятия; ○ пересмотр договора аренды; ○ сдача невостребованных площадей в субаренду. |

| Уменьшение доли материальных расходов | ● Пересмотр условий договоров с нынешними контрагентами;

● совершение закупок вместе с иным покупателем у одного и того же поставщика материалов с целью получения оптовой скидки; ● поиск более выгодных контрагентов; ● использование в производстве менее дорогостоящих материалов (по возможности, не в ущерб качеству продукции). |

| Снижение расходов на содержание объектов имущества, невостребованного при производстве | ● реализация амортизированных ОС вместо списания;

● продажа образовавшихся при демонтаже материалов. |

Анализ качества и использования чистой прибыли

Качеством прибыли принято считать обобщенную структуру источников формирования чистой прибыли. Анализ качества чистой прибыли направлен на сокращение разрыва между суммами чистой прибыли, отраженными в бухотчетности, и ее реальной величиной, подкрепленной фактическим притоком денег в компанию.

Коммерсанты сами способны влиять на величину прибыли посредством формирования рациональной учетной политики. Например, фирма вправе определить и закрепить в своей учетной политике такие способы учета активов, как амортизация ОС (линейный метод, способ уменьшаемого остатка и др.), порядок списания стоимости МПЗ (ФИФО, по средней себестоимости и др.), порядок формирования резервов и т. д. Все эти факторы способны оказать значительное влияние на величину чистой прибыли.

Другой немаловажной задачей для компании является анализ использования чистой прибыли. Чистая прибыль участвует в расчете прибыли на 1 акцию — характеристику рыночной активности фирмы, свидетельствующую о заработанной в отчетном периоде чистой прибыли, приходящейся на 1 акцию:. ПРА=(ЧП – ДПА) / КА,

ПРА=(ЧП – ДПА) / КА,

где:

ПРА — прибыль на акцию;

ДПА — дивиденды на привилегированные акции;

КА — количество обыкновенных акций в обращении.

Анализировать использование чистой прибыли акционерных обществ может любой пользователь отчетности. Публичные акционерные общества обязаны раскрывать в своей отчетности 2 показателя: базовую прибыль (убыток) на акцию и разводненную прибыль (убыток) на акцию.

При этом базовая прибыль определяется на основе фактических данных, а показатель разводненной прибыли имеет прогнозный характер и показывает возможную степень уменьшения прибыли или увеличения убытка, приходящегося на 1 обыкновенную акцию, в случае:

Таким образом, разводнение представляет собой уменьшение прибыли (или увеличение убытка) в расчете на 1 обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов АО.

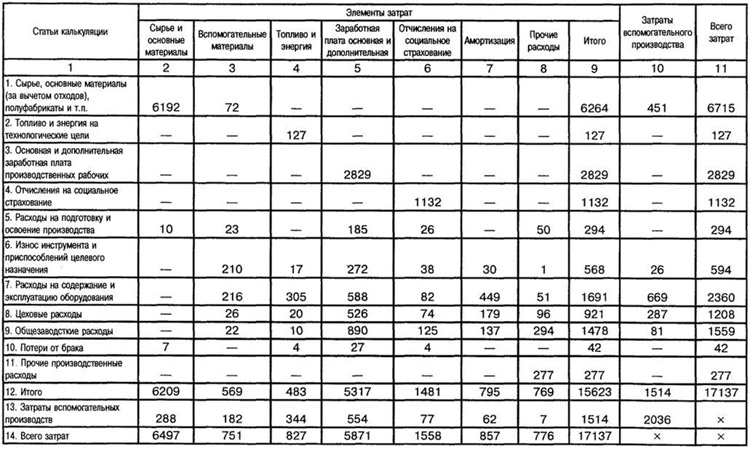

Методика факторного анализа прибыли от продажи по формам бухгалтерской отчетности

Информационной базой анализа служат формы бухгалтерской отчетности №2 и №5, с 2011 года вместо формы №5 необходимо использовать справку о затратах организации, служащей приложением к форме №2 «Отчет о прибылях и убытках».

1. Расчет выручки отчетного года в сопоставимых ценах (Вос):

2. Расчет прироста выручки за счет изменения объема производства (ΔВо):

3. Расчет прироста выручки за счет изменения цен (ΔВц):

Расчет удельного веса прибыли отчетного и предыдущего года в выручке (маржа прибыли) (М):

4. Расчет показателей ресурсоемкости предыдущего и отчетного периода в разрезе элементов затрат (материальные затраты, затраты на оплату труда и отчисления на социальные нужды, амортизация, прочие затраты) (Ре):

5. Расчет изменений ресурсоемкости по элементам затрат (ΔРе):

Расчет прироста прибыли от изменения объема продаж (ΔПо):

Расчет прироста прибыли от изменения цен (ΔПц):

Расчет прироста прибыли от изменения ресурсоемкости (в разрезе перечисленных элементов) (ΔПре):

Расчет общего изменения прибыли (ΔПобщ):

6. Проверка правильности расчетов осуществляется сравнением прироста прибыли за счет факторов и абсолютного изменения прибыли по периодам:

Если прибыль от продаж растет за счет увеличения объема продаж и снижения ресурсоемкости, то можно говорить об эффективном менеджменте финансовых результатов деятельности организации.

Фактором, влияющим на устойчивость прибыли, является и степень контролируемости расходов организации ее менеджментом, которую можно оценить через стабильность соотношений Расходы/Выручка. Если соотношения, рассчитанные в разрезе элементов затрат, стабильны, то это значит, что менеджмент эффективно контролирует расходы и управляет ими. В этом случае прибыль можно признать качественной по критерию контролируемости расходов, поскольку ее резкие колебания из-за изменения расходов маловероятны.

В эффективно управляемой организации имеют место:

- рост объема продаж;

- улучшение структуры продаж (увеличение удельного веса высокорентабельной продукции);

- положительные характеристики качества продукции;

- высокая степень выполнения договорных обязательств;

- эффективное позиционирование продукции относительно товаров-конкурентов;

- преобладание в портфеле заказов (по выручке) товаров «звезд» и «коров» (которые характеризуются максимальным объемом продаж и находятся на стадии роста).

Список литературы:

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности: Учебник. М.: Финансы и статистика; ИНФРА-М, 2011.

- Крылов С.И. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: Монография. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2007.

- Климова Н.В. Бухгалтерский финансовый и управленческий учет в анализе формирования и использования экономической прибыли / Н.В. Климова // Экономический анализ: теория и практика. 2009 №1.

- Любушин Н.П. Экономический анализ: Учеб. пособие. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2007.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Корректируем выручку с учетом изменений плана производства

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. x 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. x 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

Это важно

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность. Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами

На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. x 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).