Виды расходов. классификация видов расходов. статьи расходов

Содержание:

- Законодательные лимиты относительно накладных расходов

- Правила и порядок расчета накладных издержек

- Альтернативные издержки

- Как рассчитать накладные расходы

- Переменные и постоянные расходы

- Затраты за отчетный период и себестоимость продукции

- Какие затраты относятся к переменным издержкам предприятия

- Невозвратные издержки

- Пример проекта

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве

Правила и порядок расчета накладных издержек

Важным этапом расчета дополнительных трат является определение процента накладных расходов от прямых затрат. Для каждой статьи расходов он установлен индивидуально:

- Для административно-хозяйственных – не более 43,45%;

- Для обслуживания рабочего штата – 37,32%;

- Для организации управления работами на объектах – 15,7%;

- Прочие расходы (платеж по кредитам, выплата налогов, амортизация) – 3,53%.

Чтобы начать расчет накладных расходов, следует определить природу их происхождения. На каждом предприятии для расчета накладных расходов формула может быть своя. Главное определиться, к какому процессу они привязаны:

- К участию в инвестиционных проектах и тендерах;

- Формирование рабочих проектов и осуществлению выплат по ним;

- При осуществлении основных и вспомогательных рабочих процессов.

При этом расчет выполняется согласно установленным правилам, исходя из выбранного объекта отчисления. Например, за основу взят фонд заработной платы с определением коэффициента по общехозяйственным накладным затратам, которые должны быть прямо пропорциональны общим затратам предприятия.

В таком случае большинство бухгалтеров определяет суммарную стоимость трат производства по всем статьям хозяйственной деятельности. Далее определяется общая сумма всех накладных расходов. Для этого в смету вносится стоимость одной единицы продукции по каждой категории отдельно.

Вариант расчета, формула и основные критерии должны быть указаны в учетной политике компании с учетом опыта прошлых периодов и прогнозируемых изменений в будущем.

Как происходит распределение накладных трат относительно ФОП, можно посмотреть на примере. Например, предприятие занимается производством мебели на заказ.

За месяц рабочие согласно выработке, получили следующую зарплату:

- табуретов произведено в количестве 100 штук на сумму 1 млн. рублей;

- тумб в объеме 150 штук произведено на 2 млн. рублей;

- шкафов в объеме 100 штук изготовлено на 3 млн. рублей.

Итого ФОП составил 6 млн. рублей.

Накладные затраты составили 1 млн. рублей.

Пропорция расходов согласно формуле проведена следующая:

- на табуреты 0,166 исходя из деления 1 млн. рублей на 6 млн., то есть фонд заработной платы по табуретам всех рабочих составил 16,6%;

- для расчета зарплаты на единицу изделия необходимо 0,166 * 1 млн. рублей и получится 1 666, 66 рублей на штуку.

Согласно законодательству, некоторые косвенные издержки подлежат нормированию, к таким имеют отношение:

- расходы по добровольному страхованию на работников;

- представительские расходы;

- на рекламную кампанию;

- на амортизацию и формированию резервного фонда, связанного с ремонтными текущими работами;

- по долговым обязательствам, выраженным в процентном эквиваленте, относительно контролируемых сделок и займов;

- по сомнительным долгам.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам. Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты

К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Как рассчитать накладные расходы

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2018 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

Что это БДР и методы его формирования.Как заполняется табель учета рабочего времени?Что включает в себя себестоимость: https://buhguru.com/buhgalteria/pribyl/formuly-i-raschet-sebestoimosti-edini.html

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕРКоэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Переменные и постоянные расходы

В зависимости от того, как затраты

реагируют на изменение деловой активности организации – на

увеличение или уменьшение объемов производства, – их можно

условно разделить на переменные и постоянные.

Переменные расходы возрастают или уменьшаются пропорционально

изменению объема производства, то есть зависят от деловой активности

организации. Их, в свою очередь, можно подразделить на:

- производственные переменные затраты: прямые материалы, прямой

труд, а также часть общепроизводственных затрат, таких как затраты

вспомогательных материалов; - непроизводственные переменные затраты (расходы на упаковку и

транспортировку готовой продукции, комиссионное вознаграждение

посредникам за продажу товара и т.д.).

Постоянные расходы в общей сумме не зависят от объема

производства и остаются неизменными в течение отчетного периода.

Примерами постоянных затрат являются арендная плата, амортизация

основных средств, расходы на рекламу, охрану и т.д.

Смысл в том, что общая сумма постоянных расходов обычно не

зависит от того, сколько именно и какой продукции выпустит компания в

данном месяце. Например, если компания арендовала помещение под

производственный цех или торговую точку, ей придется каждый месяц

вносить оговоренную арендную плату, даже если в одном из месяцев совсем

ничего не будет произведено или продано, но, с другой стороны, если в

этом помещении будут работать круглосуточно, а не по восемь часов в

день, арендная плата от этого выше не станет. Аналогичным образом

обстоит, когда дают рекламу, – безусловно, цель в том, чтобы

продавать больше продукции, но сумма расходов на рекламу (например,

стоимость услуг рекламного агентства, стоимость размещения рекламы на

телевидении или в газете и т.д.) напрямую от количества проданной в

текущем месяце продукции зависеть не будет.

А вот переменные затраты четко реагируют на изменение объемов

производства и продаж. Не произвели продукцию – не пришлось

закупать материалы, платить зарплату рабочим и т.д. Не продал посредник

товары – не надо платить ему комиссионное вознаграждение

(если оно установлено в зависимости от количества проданных товаров,

как это обычно и делается). И наоборот, если объемы производства

увеличиваются, надо закупать больше сырья, привлекать больше работников и т.д.

Конечно, на практике, особенно в долгосрочном периоде, все

затраты имеют тенденцию к повышению (например, может повыситься

арендная плата, увеличиться сумма амортизации вследствие приобретения

дополнительных основных средств и т.д.). Поэтому иногда расходы

называют условно-переменными и условно-постоянными. Но рост постоянных

расходов, как правило, происходит скачкообразно (ступенчато), то есть

после повышения суммы расходов они некоторое время остаются на

достигнутом уровне, – и причиной их роста является либо

повышение цен, тарифов и т.д., либо изменение объемов производства и

продаж сверх «релевантного уровня», приводящего к увеличению или

уменьшению производственных площадей и оборудования.

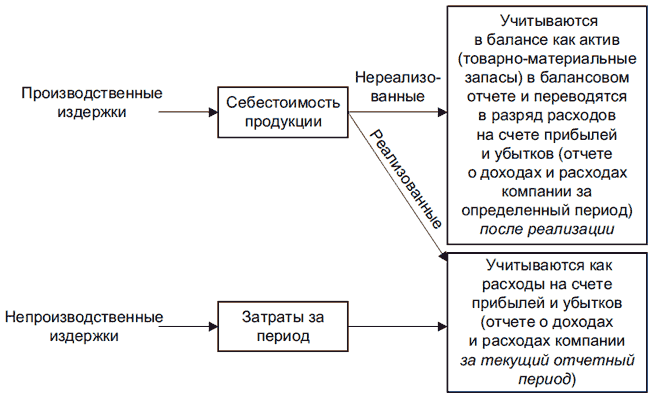

Затраты за отчетный период и себестоимость продукции

Себестоимость продукции — это расходы, идентифицируемые применительно к приобретенным товарам или произведенным для перепродаж.

Затраты за отчетный период — это расходы, не учитываемые при определении себестоимости запасов, поэтому они рассматриваются как расходы, приходящиеся на период, когда они были понесены.

Схема учета затрат за отчетный период и себестоимости продукции:

Динамика затрат

Краткосрочные переменные издержки изменяются прямо пропорционально объему продукции или уровню деятельности, т.е. активизация деятельности в два раза приведет к удвоению переменных издержек. Общие переменные издержки являются линейной функцией, а издержки этого рода на единицу продукции — величиной постоянной.

Постоянные издержки — это расходы в течение рассматриваемого периода времени, остающиеся неизменными по величине в широком диапазоне объемов производства. Общие постоянные издержки являются одинаковыми для всех уровней активности, в то время как постоянные издержки на единицу продукции снижаются пропорционально росту уровня активности.

Полупеременные издержки – расходы, имеющие постоянную и переменную составляющую.

Релевантные и нерелевантные издержки и поступления

Релевантные затраты и поступления или затраты и поступления будущего периода, или значимые затраты и поступления — это те будущие затраты и поступления, которые меняются в результате принятия решения. Те же затраты и поступления, на которые принимаемое решение влияния не оказывает, называются нерелевантными, т.е. к нему не относящимися (незначимыми).

Например, если кто-то из нас должен сделать выбор, отправиться в поездку на собственном автомобиле или не общественном транспорте, налог на автомобиль и затраты на страховку автомобиля в данном случае являются несущественными, поскольку они остаются теми же самыми, независимо от того, какой вид транспорта выбран. Однако затраты на бензин для автомобиля — совсем другое дело, так как они зависят от нашего варианта выбора, и поэтому этот вид издержек является для принимаемого решения релевантным.

Устранимые и неустранимые затраты

Устранимые затраты — это те расходы, которых можно избежать, которые могут быть сэкономлены, если не принимать какой-то альтернативный вариант, в то время как неустранимые затраты будут понесены в любом случае.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Невозвратные издержки

К этой категории относятся такие расходы, как затраты на уже приобретенные ресурсы, причем общее количество этих ресурсов не зависит от выбора между различными альтернативными вариантами их дальнейшего использования. Другими словами, они представляют расходы, понесенные в результате решений, принятых в прошлом, и не могут быть изменены никаким последующим решением в будущем.

Невозвратные издержки являются для принятия рассматриваемого решения незначимыми, однако они отличаются от нерелевантных затрат, поскольку не все нерелевантные затраты являются невозвратными.

Альтернативные издержки

Иногда для целей принятия решенй необходимо приписать затраты, которые на самом деле денежных трат не требуют.

Альтернативные (или вмененные) издержки — это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться.

Альтернативные издержки используются только тогда, когда речь идет о дефицитных ресурсах. Если альтернативного использования ресурсов нет, то альтернативные издержки являются нулевыми, в противном случае, если речь идет о дефицитных ресурсах, альтернативные издержки существуют и должны быть учтены.

Инкрементные и маржинальные затраты

Инкрементные (иногда их называют приростными или дополнительными) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте. Инкрементные затраты могут включать или не включать постоянные издержки. Если постоянные издержки в результате принятия решения меняются, увеличение таких расходов приведет к дополнительным затратам. Если же в результате принятия решения постоянные издержки не меняются, инкрементные затраты по этой составляющей будут нулевыми.

Инкрементные затраты и поступления в принципе похожи на концепцию маржинальных затрат и маржинальных поступлений. Основное различие заключается в том, что маржинальные издержки/поступления представляют дополнительные расходы/поступления только на дополнительную единицу выпускаемой продукции, в то время как инкрементные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска енскольких добавочных единиц продукции.

Позаказная и попроцессная калькуляция затрат

Существует два основных типа систем учета, которые компании могут адаптировать для своих целей: позаказная калькуляция (калькуляция работ) и попроцессная калькуляция (калькуляция процессов).

Позаказная калькуляция относится к системам калькуляции затрат, используемым в организациях, где каждая единица или партия выпускаемой продукции или услуг является уникальной. Это обусловливает необходимость знать издержки по каждой выпускаемой единице продукции и поэтому их приходится вычислять отдельно. Таким образом, термин «заказ» (или «работа») в данном случае относится к каждой отдельной единице или партии выпускаемой продукции. Системы позаказной калькуляции применяются и в тех отраслях, где выпускаются товары или услуги на заказ. Например, такие услуги своим клиентам обеспечивают аудиторские фирмы, так как каждому их клиенту требуются услуги, для предоставления которых необходим разный объем используемых ресурсов.

Системы попроцессной калькуляции применяются к тем ситуациям, когда выпускается множество одинаковых единиц продукции, и необходимости уточнять затраты применительно к каждой из них нет. Здесь продукты выпускаются одинаковыми, требуют одинаковой величины прямых издержек и у них одинаковые накладные расходы. Поэтому уточнять затраты на выпуск каждой отдельной единице не нужно. Вместо этого вычисляются средние затраты на каждую выпущенную единицу, для чего общие расходы, понесенные на продукт или услугу за рассматриваемый период времени, делятся на общее число единиц продуктов или услуг за этот же период.

На практике эти две системы калькуляции представляют полярные стороны одного, общего процесса учета. Более того, характер продукции, выпускаемой во многих организациях, иногда требует комбинирования элементов обоих этих систем.

Пример проекта

Приведем вариант расчетов, связанных с утилизацией полиэтиленовых отходов. Твердые бытовые отходы– это товары, потерявшие потребительские свойства. В нашей стране ежегодно производится около 3,8 млрд. тонн всех видов отходов. Их количество составляет 63 млн. тонн/год (в среднем 445 кг на человека). В составе таких отходов на полиэтилен приходится около 29%.

В настоящее время существует два способа сбора ТБО: унитарный и раздельный. Первый вариант сбора отходов не предполагает разделения мусора на отдельные виды. Второй способ возможен только при установке отдельных контейнеров под бумагу, стекло, пищевые отходы, пластик. Для раздельного сбора мусора нужны специальные транспортные средства.