Классификация расходов в себестоимости продукции

Содержание:

- Типы и виды себестоимости

- Связаны ли показатели себестоимости и объем производства

- Подходы к понятию себестоимости

- Учет себестоимости продукции — схема

- Себестоимость и заработная плата

- Порядок расчета себестоимости

- Деление затрат на переменные и постоянные

- Затраты по времени возникновения

- Что включает в себя цеховая себестоимость

- Виды себестоимости продукции

- Формулы полной и производственной себестоимости

- Виды себестоимости продукции

- Прочие расходы

Типы и виды себестоимости

- Полная (средняя). Подразумевает совокупность всех издержек, включая коммерческие затраты, направленные на производство.

- Предельная (marginal). Выражает стоимость каждой следующей единицы товара.

Основные виды:

- цеховая – сумма всех затрат, понесенных производственными структурами компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – плюс целевые и общие затраты;

- полная – включаются также расходы на реализацию конечного продукта. То есть, к производственной себестоимости добавляются издержки на поставку готовых услуг и товаров на рынок.

Это не единственная классификация. Выделяют также среднеотраслевую и индивидуальную, фактическую и плановую.

Структура

Все денежные траты, обеспечивающие функционирование бизнеса, входят в состав себестоимости. Каждая компания определяет список затрат и учетную политику в произвольной форме. В разных сферах статьи расходов могут значительно отличаться. К прямым тратам относятся:

- производственные – стоимость сырьевых материалов, оплата коммунальных услуг, инвентарь, спецодежда и др.

- денежные средства на содержание штата – заработная плата, мотивация персонала (премии), надбавки, оплата отпусков, расчета при увольнении, сокращении сотрудников;

- социальные отчисления – выплаты в фонды пенсионного, медицинского страхования, оплата листков нетрудоспособности, производственных травм или профессиональных заболеваний;

- амортизационные расходы – это разделение стоимости сооружений, транспорта, оборудования, станков на определенный период (создание амортизационного фонда);

- прочие траты – займы, покупка патентов, списание нематериальных активов, убытки, долги, изменение курса валют, стоимость уценки имущества компании, взносы в благотворительные организации, спонсорская помощь при организации спортивных, развлекательных мероприятий, несчастные случаи (пожар, землетрясение и другие бедствия), кражи.

К прочим расходам можно отнести плату за аренду помещения. Помимо прямых существуют и косвенные расходы. Дополнительное их название – непроизводственные. Они не связаны напрямую с процессом изготовления, но всё равно участвуют в формировании себестоимости. К косвенным расходам относятся:

- коммерческие – упаковочные материалы, оплата перевозки, погрузки и разгрузки, стоимость складирования продукции, сбыта, изготовление витрин, затраты на рекламу;

- административные – издержки на покупку ПО для рабочих компьютеров, стоимость тренингов для сотрудников, оплата организациям, которые подбирают персонал, аутсорсинг, расходы на управление.

Условно все траты можно разделить на постоянные, которые не зависят от количества производимой продукции, и переменные, величина которых изменяется прямо пропорционально росту или спаду производства.

Виды себестоимости

Себестоимость производства товаров может быть нескольких видов:

- Полной, которая включает все затраты, в том числе и денежные средства, потраченные на собственное производство, приобретение оборудования и т.д.;

- Предельной, которая прямо пропорциональная объему производства продукции и отражает стоимость следующей дополнительно произведенной единицы. По данному параметру можно говорить о целесообразности увеличения объема выпуска товаров;

- Цеховой, которая включает совокупность издержек, понесенных каждым подразделением предприятия в процессе производства новой продукции;

- Производственной – это совокупность общих, целевых издержек и цеховой себестоимости;

- Общехозяйственной, которая состоит из организационных расходов, косвенным образом имеющих отношение к выпуску товаров.

При планировании и проведении расчетов также выделяется нормативная и фактическая себестоимость.

Фактическая величина себестоимости производства включена в конечную цену продукции и для ее вычисления используются текущие показатели затрат. Такой метод является несовершенным, поскольку во многих случаях себестоимость единицы продукции необходимо вычислить еще до ее реализации.

Нормативный показатель себестоимости основан на значениях установленных норм при выпуске продукции. Данный метод калькуляции затрат способствует эффективному управлению расходами сырья, что положительно сказывается на финансовом положении предприятия и снижает риски неэффективного использования бюджета.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Подходы к понятию себестоимости

Себестоимость продукции, как бухгалтерская экономическая категория включает в себя затраты, как напрямую связанные с производством продукции, так и связанные с ее реализацией. Именно состав затрат предприятия определяет величину себестоимости, произведенной им продукции. В связи с чем, рационально организованный учет себестоимости продукции, является значимым элементом управления предприятием, а эффективная система сокращения себестоимости представляет собой одну из важнейших задач предприятия.

К понятию сущности себестоимости продукции (работ, услуг) предприятия, существует несколько различных подходов, отличающихся друг от друга лишь содержанием самой формулировки к определению данного понятия, при этом сама сущность, как правило, сохраняется. Рассмотрим несколько определений данного понятия с позиции различных авторов и проанализируем их подходы.

Оскинова Е.В. под понятием «себестоимость», понимает стоимостную оценку текущих затрат, а также фактическую первоначальную стоимость трудовых и денежных ресурсов, затраченных на производство и реализацию выпускаемой продукции, денежную сумму или ее эквиваленты, начисленную при производстве или уплаченную при приобретении объекта (или при учете кредиторской задолженности). На наш взгляд, автор дает не совсем точное определение рассматриваемому понятию, прежде всего это выражается в определении денежной составляющей себестоимости продукции и эквивалентов этой суммы. Ведь себестоимость формируется только исходя из денежного выражения затрат, себестоимость не может исчисляться в килограммах, штуках, метрах, человеко – часах и т.п. Скорее всего, автор данного определения подразумевает под ним такое понятие как смета затрат. Именно смета может быть представлена, как в денежном, так и натуральном выражении, например на строительство дома необходимо 1000 м3 бетона, стоимостью по 1500 руб. м3, что в денежном выражении составляет 1500 тыс.руб.

Согласно мнению Петровой Ю.А. под себестоимостью производства подразумевается оценка природных ресурсов, сырья, рабочей силы, материалов, топлива, энергии, основных фондов, используемой в процессе производства, а также издержек производства и продаж. Ю.А. Петрова делает акцент именно на оценки элементов себестоимости производства в денежном выражении.

Под себестоимостью Р.Х. Бахтеева понимает все совокупные затраты, которые были понесены при изготовлении или покупке единицы товара (работ). Однако, автор дает поверхностное определение себестоимости и не отражает ее вид, ведь именно производственная себестоимость включает только все затраты, а себестоимость, например продаж, включает помимо производственных затрат, еще и расходы на продажу.

Себестоимость, как отмечает Радостева Э.М., представляет собой денежное выражение затрат, необходимых на производство и продажу продукции (работ, услуг).

Рассматривая значение себестоимости в деятельности предприятия Ошовская Н.В. отмечает, что себестоимость продукции является одним из важнейших показателей, который способен охарактеризовать эффективность производственного процесса коммерческой организации, поскольку от уровня себестоимости производимой продукции зависит объем финансовых накоплений и ресурсов предприятия и рост его производственного потенциала. Соглашаясь с мнением Н.В. Ошовской, считаем необходимым отметить тот факт, что уровень себестоимости является показателем, который также оказывает влияние в конечном итоге на уровень платежеспособности предприятия и его финансовую устойчивость.

Проведя исследования основных подходов к определению понятия «себестоимость», можно сделать обобщенный вывод о том, что себестоимость возможно рассматривать как показатель, характеризующий затраченную сумму денежных средств на производство (работ, услуг), а также средств, затраченных на реализацию произведенной продукции.

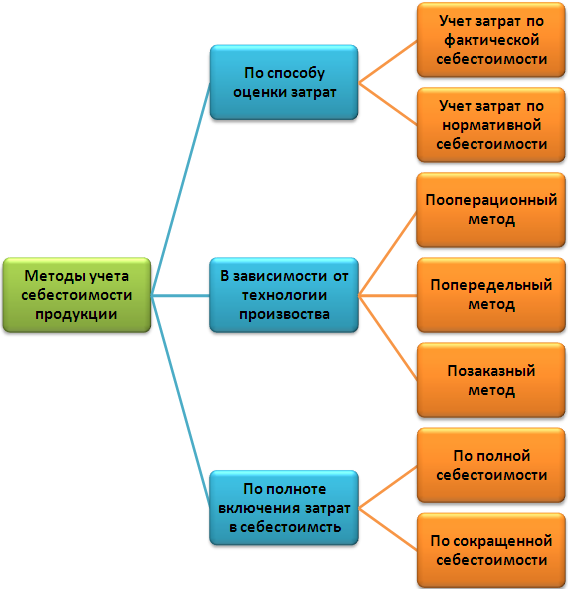

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Себестоимость и заработная плата

Персонал является основой ведения любого бизнеса. Именно поэтому издержки на персонал всегда представляют собой один из наиболее объемных сегментов себестоимости. На сегодняшний день существует два способа подсчетов издержек, которые связаны с оплатой труда работников организации.

Если следовать первому методу, затраты на оплату труда необходимо разделить на 2 вида – первый тип связан непосредственно с материальной компенсацией труда людей, выполняющих работу, второй тип отражает материальные обязательства перед различными социальными фондами. Поклонники второго метода используют услуги аутсорсинга, когда трудовые функции предприятия передаются другой организации, а также аутстаффинга, которой подразумевает под собой прием на работу специалистов, которые фактически зарегистрированы официально в сторонней компании. Второй метод не подразумевает под собой необходимость уплачивать отчисления в социальные фонды.

К основным статьям затрат в части заработной платы относятся премии, оклады, мотивирующие выплаты, а также траты, которые связаны с индексацией различных трудовых компенсаций. Декретные выплаты и прочие социальные компенсации осуществляются фондами государственного значения.

Порядок расчета себестоимости

Чаще всего компании используют производственную нормативную себестоимости, потому что с ней удобнее работать и составлять прайс. Рассчитать ее можно двумя способами:

- метод калькуляции – расчет издержек на единицу продукции. Все расходы сначала группируются, а затем осуществляются подсчеты;

- метод многоуровневого распределения.

Первый способ используется чаще из-за своей легкости. Рассчитывается попроцессно, попередельно или позаказно в зависимости от технологии производства продукта. Но всегда используется одинаковая формула:

Полная себестоимость = Производственная стоимость продукта + Затраты на реализацию

Чтобы было проще подсчитать, можно использовать развернутую схему:

Полная себестоимость = ПФ + МО + МВ + Т + Э + РС + А + ЗО + НР + ОСС + ЦР

Аббревиатуры означают следующее:

ПФ – приобретение полуфабрикатов;

МО – основные материалы;

МВ – дополнительные, сопутствующие материалы;

ТР – расходы на перевозку;

Э – затраты электроэнергии;

РС – сбыт готовой продукции и все затраты на это;

А – амортизация оборудования;

ЗО – зарплата работникам;

НР – непроизводственные расходы;

ЗД – надбавки работникам;

ЗР – заводские расходы;

ОСС – страховые отчисления;

ЦР – цеховые расходы.

Вот как расчеты выглядят на практике.

Прежде чем начинать суммировать расходы, компания делает следующее:

- подсчитывает издержки на покупку материалов;

- рассчитывает, сколько всего денег было потрачено на электроэнергию;

- складывает расходы на выплаты работникам, включая дополнительные траты в виде социальных отчислений и медицинских страховок;

- считает амортизацию вместе с издержками на оборудование;

- подсчитывает, сколько денег ушло на сбыт;

- считает оставшиеся траты, которые не перечислены выше.

С помощью подсчетов сначала нужно получить сумму всех издержек:

100 + 50 + 15 + 5 + 5 = 175 тысяч рублей.

Затем полученную сумму необходимо разделить на количество произведенных товаров: 175 тысяч / 25 = 7 тысяч рублей.

Таким образом, 7 тысяч – это себестоимость одной сумки. Именно от этой цифры придется отталкиваться при формировании прайс-листа.

Альтернативные методы расчета

Чтобы вычислить себестоимость, не обязательно использовать калькулятор. Достаточно иметь на рабочем компьютере программу Excel и уметь пользоваться таблицами. Когда компания не может сделать точный расчет, достаточно вычислить приблизительную себестоимость. Все затраты и планируемое количество товаров вносят в таблицу и выбирают функцию «Разделить». В результате получается сумма затрат на одну единицу. Например:

| Общая сумма расходов | Объем продаж | Затраты на одну единицу |

| 175 тысяч рублей | 25 | 7000 рублей |

Чуть более сложный способ расчет в Excel включает два вида издержек – переменные и постоянные. Постоянные затраты всегда одинаковы, а переменные зависят от количества выпускаемой продукции. Например, компания по производству сумок тратит на рекламу 5 тысяч рублей вне зависимости от количества продукции. А затраты на покупку сырья прямо пропорциональны количеству изделий.

Деление затрат на переменные и постоянные

Без разделения на переменные и постоянные в принципе невозможно правильно оценить изменение затрат в течение времени, поскольку одним из значительных факторов изменений в величине затрат является количество производимой продукции.

Как мы знаем, переменные затраты — это те, значение которых зависит от объема производства, а вот постоянные остаются неизменны и при увеличении, и при уменьшении количества продукции на выходе. Также необходимо помнить, что при переходе особых пределов по объему производства постоянные затраты тоже могут изменяться, а переменные становиться постоянными, поэтому данные понятия условные.

Например, затраты на ремонт оборудования могут считаться постоянными, но при превышении объема производства определенного предела требуется дополнительное оборудование, поэтому и затраты на ремонт вырастут. Или при снижении объемов производства до определенного предела зарплата рабочих на сдельной оплате труда станет постоянной, если в трудовом договоре прописан ее минимальный размер, то есть переменные затраты станут постоянными.

Отметим, что состав цеховой себестоимости изменяется в зависимости от специфики предприятия, а статьи затрат определяются каждым предприятием самостоятельно. Ниже перечислим основные виды затрат, входящие в цеховую себестоимость.

- Условно-переменные затраты:

- сырье и материалы;

- топливо и энергия на технологические цели;

- полуфабрикаты;

- зарплата основных рабочих на сдельной оплате труда;

- соц. взносы с зарплаты основных рабочих и пр.

- Условно-постоянные затраты:

- амортизация оборудования (если ее расчет не зависит от объема производства);

- затраты на ремонт оборудования;

- электроэнергия;

- зарплата и соц. взносы общецехового персонала на окладе (начальник цеха, охранники, уборщицы и т.д.);

- затраты на содержание или аренду здания цеха;

- затраты на изобретательскую работу внутри цеха и пр.

О самом понятии себестоимости читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Затраты по времени возникновения

Кроме всего прочего, в себестоимость продукции включаются затраты, которые возникают на предприятии в разное время. Это могут быть издержки текущего или будущего периода, а также предстоящие расходы.

Текущие затраты включают в себя финансирование производства, а также реализацию продукции в этом периоде. Они полностью были отнесены к общей стоимости. В будущем такие издержки не смогут приносить доход.

Расходы, возникающие в будущем периоде, производятся в текущем периоде, но они включаются в общую стоимость частично. В последующих отчетных периодах они будут покрыты полностью.

Предстоящими называют затраты, которые еще не были произведены в отчетном периоде. Но они включаются в стоимость для правильного отображения фактической информации. Их размер плановый. Это, например, может быть оплата отпусков рабочим, единовременные выплаты и поощрения, надбавки к зарплате за выслугу лет и прочие расходы. Они могут быть периодическими или одноразовыми.

Что включает в себя цеховая себестоимость

В цеховую себестоимость включают расходы, которые были осуществлены одним подразделением для изготовления конкретного типа продукции. В их состав входят:

- прямые затраты, которые необходимы для реализации основного технологического процесса;

- общепроизводственные траты, связанные с организацией работы цеха.

Какие затраты формируют полную себестоимость готовой продукции?

К производственным расходам относят оплату стоимости сырья и материалов, полуфабрикатов, необходимых для изготовления товара. В эту группу включают и затраты по оплате труда задействованного в технологических работах наемного персонала (включая страховые взносы), амортизационные отчисления с эксплуатируемого в цехах оборудования.

СПРАВОЧНО! Основанием для включения затрат в цеховую себестоимость является наличие прямой принадлежности к производству конкретного вида продукции.

К категории цеховых затрат можно отнести расходы, связанные с:

- отоплением производственного помещения, его освещением (затраты на коммунальные платежи рассчитываются по текущим рыночным ценам с привязкой к региону нахождения подразделения, в их состав включаются расходы на электро- и тепловую энергию, траты, связанные с трансформацией и передачей энергии);

- выделением средств на заработную плату руководящего персонала цеха, вспомогательных и обслуживающих специалистов;

- начисляемая амортизация на основные активы в форме недвижимости, используемой в процессе изготовления продукции.

Как формируется себестоимость продукции по методу директ-костинга?

Каждая расходная сумма может быть включена в себестоимость при условии, что осуществленные затраты являются экономически обоснованными и имеются документальные подтверждения для каждой операции с ними. В себестоимости разрешено учитывать технологические потери. Правило действует для потерь, которые были зафиксированы в пределах установленных на предприятии нормативных значений. Если нормы потерь, которые утверждены локальным актом компании для изготовления конкретного типа продукции, не были соблюдены, то:

- рассчитывается величина превышения норматива;

- выявляются причины и обстоятельства возникновения непредвиденного расходования ресурсов предприятия;

- определяются виновные лица;

- при наличии доказанной вины отдельных должностных лиц сумма излишне потраченных средств относится на счет этих сотрудников.

Выделенная сумма фонда оплаты труда в составе цеховой себестоимости должна учитывать основную и дополнительную формы зарплаты работников. В основную заработную плату целесообразно включать оплату отработанного времени по тарифу или по сдельным расценкам, начисления стимулирующего типа и компенсации за сверхурочные часы, за работу в ночное время или праздники.

ЗАПОМНИТЕ! При действующих в районе местонахождения производственного подразделения правилах по применению обязательных региональных коэффициентов и надбавок, их размер тоже должен быть учтен в цеховой себестоимости.

В плановых калькуляциях допускается использование средних показателей по каждому типу затрат. Расход материалов и сырья с полуфабрикатами вносится в себестоимость по утвержденным производственным нормативам. По фонду оплаты труда надо ориентироваться на показатели отчетного и предыдущих периодов.

В цеховую себестоимость не должны быть включены такие расходные статьи:

- представительские траты;

- расходы, связанные с рекламной деятельностью, участием в торговых ярмарках, презентациях и симпозиумах;

- перечисление средств в рамках договоров добровольного медицинского или пенсионного страхования.

Виды себестоимости продукции

Любое производство не ограничивается цехом и конвейером. Оно предполагает еще и наличие в штате обслуживающего персонала, офисных сотрудников, которые занимаются организацией сбыта и поставок. К тому же для развития торговли необходимо позаботиться о логотипе и товарном виде выпускаемого продукта. Это тоже система определенных затрат. Получается, что понятие «себестоимость» делится на несколько видов:

- Прямая себестоимость — это непосредственные расходы на изготовление продукции. Сюда же относят затраты на заработную плату всех сотрудников, а также расходы на налоги и оборудование.

- Цеховая — здесь речь идет о затратах, связанных с управлением и содержанием цеха. Сюда же относятся и затраты на строительство нового здания, если возникает такая необходимость. Под содержанием подразумевается уборка помещения и ремонт оборудования. В больших цехах даже замена проводки может стать делом затратным.

- Производственные затраты — это комплекс расходов на содержание цеха и общехозяйственные нужды.

Какие существуют варианты классификации

Разграничивают себестоимость фактическую и нормативную. Под фактической подразумеваются реальные финансовые затраты на будущее производство. Точно рассчитать данный показатель достаточно сложно, поскольку ценовой показатель некоторых составляющих спрогнозировать невозможно.

Затраты на коммунальные услуги или доставку спланировать на длительный промежуток времени нелегко. Это обусловлено не зависящими от производителя причинами, а связано во многом с экономической ситуацией в стране.

Более точными будут подсчеты при контроле нормативной себестоимости. Все показатели здесь напрямую связаны с производственными нормами. Это норма суточного производства или норма понесенных затрат на материалы. Подобный контроль позволяет избежать неоправданных расходов.

Формулы полной и производственной себестоимости

Издержки предприятия могут классифицироваться по-разному. Тут все зависит от объемов производства, количества готовой продукции, сложности расчетов и многих других факторов. Обычно используются виды себестоимости, разделяемые в зависимости от статей калькуляции. Как рассчитать себестоимость продукции в таком случае? Нужно руководствоваться определениями.

Например, производственная себестоимость рассчитывается по следующей формуле:

На конкретном предприятии этот вид себестоимости может рассчитываться по более сложной формуле. Есть и другая, более актуальная для Ивана Сергеевича, формула для расчета производственной себестоимости:

Если же предприятию нужна полная себестоимость, формула ее расчета будет несколько иной:

В реализационные затраты включают расходы на упаковку, хранение, транспортировку и рекламу – то есть, все то, что связано с продажей готового изделия.

Чтобы понять, как рассчитать себестоимость огурцов, рассмотрим, как производится калькуляция себестоимости на примере других предприятий.

Пример расчета производственной и полной себестоимости

На предприятии «Интегра» за год было произведено 2 миллиона бутылок моющих средств. Перечень затрат за этот период известен. Какой будет производственная и полная фактическая себестоимость всей партии и единицы товара? Так как в производственную себестоимость не включаются расходы на рекламу, то конечный ее размер будет рассчитываться первым. А потом уже будет вычисляться полная себестоимость. Расчет себестоимости продукции приведем в табличном виде:

| Затраты на всю продукцию | Затраты на единицу товара | |

| Статьи затрат производственной себестоимости | ||

| закупка материалов | 20 000 000 рублей | 10 рублей |

| амортизационные отчисления с используемых основных средств | 120 000 рублей | 0,06 рублей |

| затраты на устранение поломок | 100 000 рублей | 0,05 рублей |

| заработная плата рабочим, включая страховые взносы | 2 500 000 рублей | 1,25 рублей |

| заработная плата управляющему | 500 000 рублей | 0,25 рублей |

| аренда производственного помещения | 1 000 000 рублей | 0,5 рублей |

| налоги | 3 000 000 рублей | 1,5 рубля |

| Производственная себестоимость | 27 220 000 рублей | 13,61 рубля |

| Реализационные затраты | ||

| закупка упаковочных материалов | 100 000 рублей | 0,05 рублей |

| заработная плата мерчендайзеру | 300 000 рублей | 0,15 рублей |

| реклама товара | 100 000 рублей | 0,05 рублей |

| Реализационные затраты | 500 000 рублей | 0,25 рублей |

| Полная себестоимость | 27 720 000 рублей | 13,86 рублей |

По полученным данным можно определить соотношение реализационных и производственных затрат на единицу продукции. В рассмотренном примере производственные затраты составят 98,2%, а реализационные – 1,8%. Следовательно, предприятию нужно работать над эффективностью производства.

Расчет плановой полной себестоимости

Иногда предприятие хочет рассчитать плановую себестоимость продукции, чтобы определиться с ее ценой, объемами производства. Нередко это позволяет найти наиболее прибыльный вариант. В этом случае расчет себестоимости продукции производится на основании затрат прошлых периодов, нормативных данных или подсчетов, представленных в бизнес-плане. Тогда полная себестоимость рассчитывается путем калькуляции следующих видов издержек:

- прямые;

- косвенные;

- постоянные (не зависящие от объемов производства в среднесрочном периоде);

- переменные (напрямую зависящие от объемов производства).

Сама же калькуляция себестоимости производится по следующей формуле:

Пример. Завод «Кожтехно» производит кожаные сумки – по 2 000 штук в месяц. На закупку сырья для 1 сумки уходит 100 рублей. Дополнительно предприятие несет иные расходы:

- арендная плата – 50 000 рублей;

- амортизация – 15 000 рублей;

- заработная плата рабочим, взносы и налоги – 400 000 рублей;

- затраты на реализацию – 70 000 рублей.

Для начала нужно рассчитать совокупные производственные затраты за месяц: 50 000 + 15 000 + 400 000 + 100*2000 = 665 000 рублей. Отсюда полная себестоимость единицы продукции будет равна: (665 000 + 70 000)/2 000 = 367,5 рублей.

Виды себестоимости продукции

Каждый из видов себестоимости продукции включает предыдущий, т.е. мы идем от меньшего к большему.

- Технологическая – затраты на производство, топливо, зарплату рабочим, ремонт оборудования;

- Цеховая – технологическая себестоимость + цена полуфабриката, управление в рамках цеха, затраты на иные комплектующие;

- Производственная – цеховая себестоимость + затраты по предприятию (содержание управленческого персонала, охрана труда, охрана предприятия, аренда, страхование, ремонт здания, командировки и пр.);

- Полная – производственная себестоимость + продажа продукции (маркетинг, реклама, доставка, упаковка, изучение рынка).

Общая себестоимость

Общая себестоимость – совокупность всех затрат на производство всего объема товаров.

Общая себестоимость рассчитывается для дальнейшего планирования уменьшения или увеличения выпуска продукции. Зная общую себестоимость, можно предположить общую прибыль от продажи всего объема товаров.

Индивидуальная себестоимость

Индивидуальная себестоимость – это затраты на изготовление одной единицы продукции. Параметр может быть рассчитан, если предприятие выпускает один вид продукции, если ведутся различные учеты, где не будут смешаны затраты на различные виды продукции.

Прочие расходы

В себестоимость продукции включаются затраты, которые не относятся к перечисленным выше статьям. Так в категорию «Прочие» относятся чрезвычайные налоги, которые оплачивают предприятия для ликвидации последствий взрыва на ЧАЭС, отчисления в инновационный фонд, земельный налог. Также уплачивают экологические налоги, различные проценты. За краткосрочные ссуды банка (кроме простроченных и отсроченных платежей) и долгосрочные кредиты на увеличение количества средств в обороте также делают отчисления. Их переносят на общую стоимость продукции. Сюда же относятся оплата по векселям в текущем периоде, а также по краткосрочным займам физических или юридических лиц.

Если какие-то услуги или товары приобретались у сторонних организаций в кредит, а также оплачивались прочие услуги, связанные с работой компании, также в этой статье указывается сумма подобных затрат. Кроме того, на общую стоимость относятся представленные ниже пункты.

|

1. |

Уплата аренды некоторых объектов ОФ, лизинг |

|

2. |

Сертификация готовых изделий |

|

3. |

Расходы на командировку |

|

4. |

Оплата другим организациям за предоставление охранных, пожарных и прочих услуг, в том числе сооружение соответствующих объектов |

|

5. |

Отчисления для центров, предоставляющих информационные, вычислительные, услуг связи |

|

6. |

Плата за переподготовку или подготовку кадров сторонними организациями |

|

7. |

Консультативные, аудиторские, информационные и прочие услуги |

|

8. |

Компенсация износа личных транспортных средств, инструментов, аппаратуры, предоставляемой по договоренности, использованных для нужд предприятия |

|

9. |

Отчисления в резервные и ремонтные фонды |

|

10. |

Прочие специфические затраты, относимые на стоимость продукции |