Как производится анализ себестоимости продукции

Содержание:

- Формирование прямых производственных затрат

- Формулы полной и производственной себестоимости

- Как определить себестоимость товара?

- Себестоимость и заработная плата

- Связаны ли показатели себестоимости и объем производства

- Примеры расчетов

- Методы расчета себестоимости

- Как определить и рассчитать цеховую себестоимость

- Учет себестоимости продукции — схема

- Методы снижения

- Понятие себестоимости в законодательстве о бухучете

- Себестоимость это простыми словами

Формирование прямых производственных затрат

Прямые затраты на производство определяются двумя вещами:

- плановой калькуляцией конкретной продукции, описывающей то количество материальных и трудовых затрат, которое организация считает необходимым для создания определенного объема этой продукции (калькуляционной единицы);

- технологическими особенностями производства и техническими возможностями, имеющимися в организации.

Плановая калькуляция позволяет применительно к одной калькуляционной единице продукции установить перечни нужных для ее производства видов и количества конкретных:

- основных (сырья, комплектующих) и вспомогательных материалов;

- технологических операций и времени на их осуществление.

От технологических особенностей производства и его технических возможностей (технической оснащенности) будет зависеть, в каких расходах (прямых или накладных) будут учтены те или иные операции. Например, если на одном и том же станке можно выполнять разные виды обработки, используя его для создания разных видов продукции, и эти процессы сменяют друг друга достаточно часто, то амортизацию этого станка нет смысла делить по объектам калькулирования напрямую. Лучше учесть ее в накладных расходах, которые будут распределены на объекты калькулирования расчетным путем.

- 20 — по основному производству;

- 23 — по вспомогательному производству;

- 29 — по обслуживающему производству.

На каждом из этих счетов затраты делят по аналитике, ориентируясь на созданный для этого перечень статей прямых затрат. Как правило, перечень делают единым для всех счетов учета прямых затрат, т. к. он будет состоять из довольно ограниченного числа статей:

- основные материалы (сырье и комплектующие);

- полуфабрикаты собственного производства;

- вспомогательные материалы;

- возвратные отходы;

- зарплата рабочих;

- страховые взносы на зарплату рабочих.

При возможности организации привязки к калькуляционным единицам в этот список могут также входить:

- амортизация оборудования;

- затраты на энергоресурсы;

- услуги сторонних организаций.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Формулы полной и производственной себестоимости

Издержки предприятия могут классифицироваться по-разному. Тут все зависит от объемов производства, количества готовой продукции, сложности расчетов и многих других факторов. Обычно используются виды себестоимости, разделяемые в зависимости от статей калькуляции. Как рассчитать себестоимость продукции в таком случае? Нужно руководствоваться определениями.

Например, производственная себестоимость рассчитывается по следующей формуле:

На конкретном предприятии этот вид себестоимости может рассчитываться по более сложной формуле. Есть и другая, более актуальная для Ивана Сергеевича, формула для расчета производственной себестоимости:

Если же предприятию нужна полная себестоимость, формула ее расчета будет несколько иной:

В реализационные затраты включают расходы на упаковку, хранение, транспортировку и рекламу – то есть, все то, что связано с продажей готового изделия.

Чтобы понять, как рассчитать себестоимость огурцов, рассмотрим, как производится калькуляция себестоимости на примере других предприятий.

Пример расчета производственной и полной себестоимости

На предприятии «Интегра» за год было произведено 2 миллиона бутылок моющих средств. Перечень затрат за этот период известен. Какой будет производственная и полная фактическая себестоимость всей партии и единицы товара? Так как в производственную себестоимость не включаются расходы на рекламу, то конечный ее размер будет рассчитываться первым. А потом уже будет вычисляться полная себестоимость. Расчет себестоимости продукции приведем в табличном виде:

| Затраты на всю продукцию | Затраты на единицу товара | |

| Статьи затрат производственной себестоимости | ||

| закупка материалов | 20 000 000 рублей | 10 рублей |

| амортизационные отчисления с используемых основных средств | 120 000 рублей | 0,06 рублей |

| затраты на устранение поломок | 100 000 рублей | 0,05 рублей |

| заработная плата рабочим, включая страховые взносы | 2 500 000 рублей | 1,25 рублей |

| заработная плата управляющему | 500 000 рублей | 0,25 рублей |

| аренда производственного помещения | 1 000 000 рублей | 0,5 рублей |

| налоги | 3 000 000 рублей | 1,5 рубля |

| Производственная себестоимость | 27 220 000 рублей | 13,61 рубля |

| Реализационные затраты | ||

| закупка упаковочных материалов | 100 000 рублей | 0,05 рублей |

| заработная плата мерчендайзеру | 300 000 рублей | 0,15 рублей |

| реклама товара | 100 000 рублей | 0,05 рублей |

| Реализационные затраты | 500 000 рублей | 0,25 рублей |

| Полная себестоимость | 27 720 000 рублей | 13,86 рублей |

По полученным данным можно определить соотношение реализационных и производственных затрат на единицу продукции. В рассмотренном примере производственные затраты составят 98,2%, а реализационные – 1,8%. Следовательно, предприятию нужно работать над эффективностью производства.

Расчет плановой полной себестоимости

Иногда предприятие хочет рассчитать плановую себестоимость продукции, чтобы определиться с ее ценой, объемами производства. Нередко это позволяет найти наиболее прибыльный вариант. В этом случае расчет себестоимости продукции производится на основании затрат прошлых периодов, нормативных данных или подсчетов, представленных в бизнес-плане. Тогда полная себестоимость рассчитывается путем калькуляции следующих видов издержек:

- прямые;

- косвенные;

- постоянные (не зависящие от объемов производства в среднесрочном периоде);

- переменные (напрямую зависящие от объемов производства).

Сама же калькуляция себестоимости производится по следующей формуле:

Пример. Завод «Кожтехно» производит кожаные сумки – по 2 000 штук в месяц. На закупку сырья для 1 сумки уходит 100 рублей. Дополнительно предприятие несет иные расходы:

- арендная плата – 50 000 рублей;

- амортизация – 15 000 рублей;

- заработная плата рабочим, взносы и налоги – 400 000 рублей;

- затраты на реализацию – 70 000 рублей.

Для начала нужно рассчитать совокупные производственные затраты за месяц: 50 000 + 15 000 + 400 000 + 100*2000 = 665 000 рублей. Отсюда полная себестоимость единицы продукции будет равна: (665 000 + 70 000)/2 000 = 367,5 рублей.

Как определить себестоимость товара?

- Затраты на закупку сырья. Это любые материалы, продукты, запчасти и другие «исходники», используемые в производстве;

- Оплату труда работников и различные выплаты. То есть, те средства, которые вы ежемесячно выплачиваете людям, занятым на производстве. Сюда же относятся и социальные выплаты, например, в пенсионный фонд, налоговую инспекцию и т.д.;

- Износ оборудования. В процессе работы предприятие использует различную технику: компьютеры, специальные станки, производственные линии, транспорт и т. д. Любой технический агрегат имеет свой срок службы и его амортизация также относится к расходам, которые необходимо учитывать;

- Транспортные затраты. Сюда относятся расходы на горючее, «съеденное» вашим служебным автомобилем или затраты на оплату услуг логистической компании;

- Коммунальные услуги. Ни для кого не секрет, что «свет», вода, газ и другие блага цивилизации стоят определенных денег и они также входят в себестоимость товаров и услуг;

- «Некондиция». В любом производстве случается брак, который не подлежит продаже. И потери на таких некондиционных изделиях также закладываются в стоимость качественных продуктов;

- Прочие расходы. Это траты на обучение сотрудников, хозяйственные нужды, закупку спецодежды и т.д.

Многие расходы из приведенного выше списка нельзя напрямую пересчитать на одну единицу товара. Поэтому, для того, чтобы определить «условную» себестоимость продукта вам нужно взять все расходы за один месяц и разделить их на среднемесячную производственную норму.

Вернемся к примеру с цехом по копчению рыбы. Если предприятие тратит на свое «жизнеобеспечение» порядка 15 тысяч рублей в месяц и при этом производит за данный период около 400 килограмм рыбы, то нужно 15 000 разделить на 400, и таким образом получается, что средняя цена одного килограмма готовой продукции составляет порядка 37,5 рублей.

При этом нельзя забывать о том, что размер наценки на товар ограничен его среднерыночной стоимостью, и она может доходить лишь до определенного предела. То есть, вы не сможете продавать за 200 рублей тот товар, который все реализуют по ценнику в 150 «целковых».

И если производителя не устраивает размер чистой прибыли, которую он получает, то ему стоит подумать над снижением издержек.

Здесь возможны самые различные варианты. Он может автоматизировать производство, чтобы сэкономить зарплатный фонд, найти поставщика с более выгодными ценами, оптимизировать систему доставки и т.д.

Если ваш бизнес построен на перепродаже готовых товаров, то на их себестоимость влияют уже другие факторы:

- Оптовая стоимость. Это цена, по которой вы приобретаете товар у поставщика;

- Транспортные расходы. В данной графе учитываются деньги, потраченные на оплату услуг перевозчика, почтовые пересылки, горючее (если вы ездили на личном авто) и т.д.;

- Оплата хранения. Сюда относятся деньги за аренду помещения, где вы складируете товар;

- Организационные расходы. Оплата труда продавцов, аренда магазина, коммунальные платежи и т.д.

Если говорить о торговле, то здесь главный путь к снижению издержек — это увеличение размера закупочных партий. Законы рынка таковы: чем больше количество приобретаемого товара, тем ниже стоимость каждой покупаемой единицы.

Именно поэтому крупные торговые сети, состоящие из множества магазинов, зачастую, имеют возможность продавать товары по более низким ценам, нежели предприниматели, имеющие одну или две торговые точки.

Себестоимость и заработная плата

Персонал является основой ведения любого бизнеса. Именно поэтому издержки на персонал всегда представляют собой один из наиболее объемных сегментов себестоимости. На сегодняшний день существует два способа подсчетов издержек, которые связаны с оплатой труда работников организации.

Если следовать первому методу, затраты на оплату труда необходимо разделить на 2 вида – первый тип связан непосредственно с материальной компенсацией труда людей, выполняющих работу, второй тип отражает материальные обязательства перед различными социальными фондами. Поклонники второго метода используют услуги аутсорсинга, когда трудовые функции предприятия передаются другой организации, а также аутстаффинга, которой подразумевает под собой прием на работу специалистов, которые фактически зарегистрированы официально в сторонней компании. Второй метод не подразумевает под собой необходимость уплачивать отчисления в социальные фонды.

К основным статьям затрат в части заработной платы относятся премии, оклады, мотивирующие выплаты, а также траты, которые связаны с индексацией различных трудовых компенсаций. Декретные выплаты и прочие социальные компенсации осуществляются фондами государственного значения.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Примеры расчетов

Давайте на примере малого бизнеса наглядно рассмотрим, как

рассчитать себестоимость в торговле, сфере услуг и на производстве.

Для торговли

В первую очередь затраты владельца магазина складываются из

закупочной цены товара у поставщика и его доставки. Например, на закупку партии

было затрачено 150000 рублей, а логистические услуги стоили 15000 рублей, в

общем – 165000 рублей. Это весьма упрощенный способ рассчитать себестоимость.

Такой вариант можно применить, если товар привезен на заказ,

и реализован сразу после доставки. Но, если это предварительное приобретение

ассортиментного ряда, всё намного сложнее. Во-первых, товар закупается и

поставляется разными партиями, поэтому нужно проводить расчет для каждой

единицы (обычно это делает программа автоматически).

Чтобы его реализовать, нужно оплатить рекламу, аренду и

содержание помещения, оплатить труд продавцов. Всё это дополнительные расходы,

которые стоит учесть при определении цен для конечного потребителя. Кроме того,

эффективно провести предварительные расчеты и поощрять сотрудников за

выполненный план.

Для услуг

В сфере услуг себестоимость равна расходам предпринимателя при оказании этой услуги. Например, Алексей открыл пункт ремонта телевизоров.

Какие издержки он несет:

- покупка инструментов и необходимого оборудования

(проводится 1 раз); - аренда и содержание помещения;

- затраты на детали для ремонта.

Все эти статьи расходов входят в себестоимость услуги. Но,

если издержки по 2 первым пунктам можно разделить на все заказы, выполненные за

месяц, то стоимость запчастей входит только в конкретный заказ и отличается в

каждом случае. Именно поэтому себестоимость услуги в данном случае для каждого

заказчика будет отличаться.

Например, стоимость аренды и коммунальных услуг – 20000

рублей. Алексей выполняет по 60 заказов в месяц, поэтому 333 рубля войдет в

оплату заказа. Если на детали потрачено 500 рублей, то получится 833 рубля –

это себестоимость услуги для данного заказчика.

В производстве

Для предприятий, которые занимаются собственным

производством, рассчитать себестоимость упрощенным способом не получится.

Например, фирма занимается изготовлением спальных гарнитуров на заказ. Как

рассчитать единицу товара:

10000 (сырье) + 10000 (оплата рабочему за период

изготовления) + 3000 (примерные выплаты в фонды) + 2000 (часть оплаты за

аренду) + 1000 (амортизация) + 1000 (доставка) = 27000 рублей – себестоимость

спального гарнитура.

Это пример при работе фирмы на заказ

Если бизнес построен на серийном производстве, важно рассчитать, какое количество товара нужно произвести, чтобы выйти на нулевой уровень дохода

В дальнейшем отталкиваться от этой цифры, составляя план производства и прогнозируя желаемую прибыль.

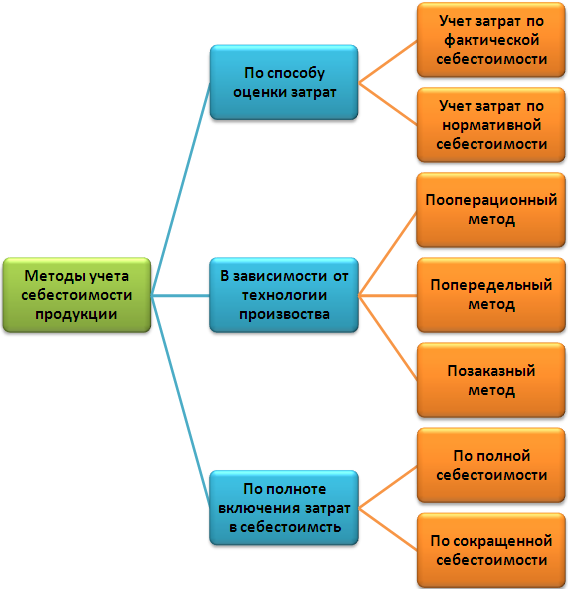

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами

Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как определить и рассчитать цеховую себестоимость

Оценить уровень эффективности работы отдельного подразделения предприятия можно при помощи анализа цеховой себестоимости. Для этой цели внутри фирмы создаются центры ответственности. По каждому из таких центров составляется отдельный бюджет доходов и расходов, производится учет текущих операций и контроль производственной деятельности. Аналитика цехового типа себестоимости проводится по таким направлениям:

- Структурный анализ позволяет выявить материалоемкие вложения. Это реализуется через сопоставление удельного веса каждого типа затрат в общей сумме себестоимости.

- Ретроспективный анализ осуществляется для обнаружения скачков роста по отдельным расходным статьям. Если результаты проверки показали наличие таких отклонений от нормы, необходимо выявить их причину. Для решения проблемы проводится факторный анализ.

- Сравнительная оценка утвержденных на предприятии нормативов с фактическими данными по расходу материалов и объему других капиталовложений в производственный процесс. Этот этап помогает выявлять отклонения от нормального уровня затратности и устранять причины возникновения таких погрешностей.

- Анализ расходов, приходящихся на каждый рубль произведенной продукции (в аналитических расчетах используется продажная цена товара).

На этапе калькуляции необходимых вложений в производство продукции отдельным подразделением применяют формулу расчета цеховой себестоимости:

СЦ = Материалы и полуфабрикаты + Заработная плата (основная и дополнительная по группе производственного персонала) * (1 + 0,01 * Норма процента отчислений на социальное страхование) + Накладные расходы по цеху.

При определении величины цеховой себестоимости необходимо выделить из общих расходов предприятия затраты, понесенные анализируемым подразделением. Прямые материальные траты суммируются в части стоимости израсходованных в процессе производства материалов, сырья, закупленных у контрагентов полуфабрикатов, запчастей и комплектующих.

Следующим шагом будет составление списка работников, которые привлекались к работам над созданием конкретной товарной партии. Для каждого сотрудника указывается фактически отработанное им время и сумма начисленной ему зарплаты. Величины заработка суммируются, дополнительно их надо увеличить на уплаченные средства по страховым взносам. В итоге будет получен размер фонда оплаты труда задействованного в производстве персонала, итог должен быть включен в состав цеховой себестоимости.

Достоверной сумма себестоимости будет только после того, как она будет отражать амортизационные расходы. Для этого надо выделить объекты основных средств, которые эксплуатируются для выполнения производственного задания анализируемым подразделением. По каждому из этих активов выводятся ежемесячные амортизационные отчисления, на основании которых рассчитывается величина амортизации за дни, потраченные на производство товара.

ВАЖНО! Если в процессе производства появляются возвратные материалы, их денежную оценку необходимо вычитать из итогового значения цеховой себестоимости. На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции

Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов

На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции. Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов.

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

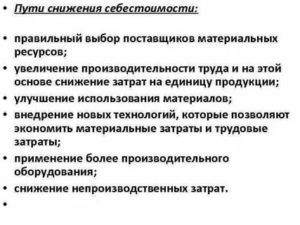

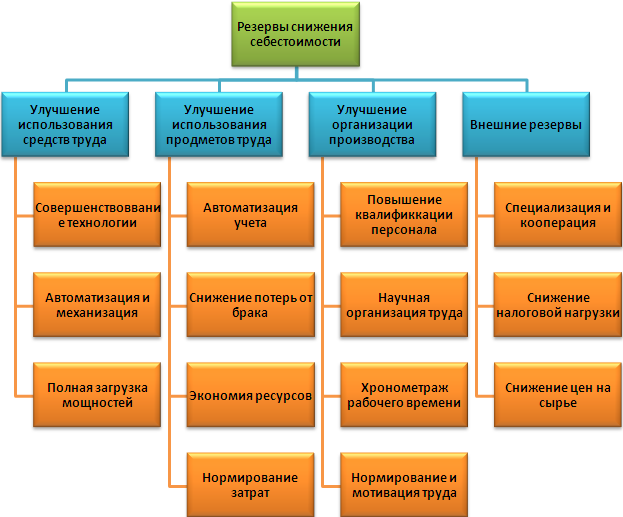

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции – суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Понятие себестоимости в законодательстве о бухучете

Подробнее узнать о том, как себестоимость отражается в отчете о прибылях и убытках, и увидеть образец заполнения соответствующей строки, вы можете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе пробный доступ можно получить бесплатно.

ФСБУ 5/2019 регулирует учет запасов с 2021 года. Что изменилось в учете по сравнению с прежним порядком (с отмененным ПБУ 5/01), можно прочесть в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Прежде всего, отметим, что видов бухгалтерской себестоимости может быть несколько. В п. 59 приказа Минфина № 34н, в частности, упоминается о себестоимости:

- фактической;

- нормативной (или плановой).

Продукция, услуги и работы, фактически поставленные контрагенту (но по которым не признана выручка), фиксируются, в соответствии с п. 61 приказа № 34н, в бухгалтерском учете также по себестоимости – фактической, нормативной или же плановой. При этом данная себестоимость включает затраты, возмещаемые по контракту и связанные:

- с производством;

- реализацией.

- отражаются в учете за текущий отчетный период, а также предшествующие расходы;

- отражаются в учете в соотнесении с доходами в периодах, которые следуют за текущим, с учетом поправок, обусловленных особенностями ведения бизнеса.

Соответствующие расходы по основной деятельности в соответствии с п. 8 ПБУ 10/99 могут быть представлены:

- материальными затратами;

- расходами на оплату труда;

- страховыми отчислениями в государственные фонды с зарплаты;

- амортизацией;

- прочими издержками.

В свою очередь коммерческие и управленческие расходы в соответствии с п. 9 ПБУ 10/99 также могут отражаться в учете за текущий отчетный год.

Отметим, что в отчете о прибылях и убытках, который составляется в соответствии с ПБУ 4/99, не предполагается отражения данных по коммерческим и управленческим расходам в составе себестоимости.

Кроме того, в бухучете применяется (и отражается в некоторых отраслевых НПА) следующая классификация расходов, формирующих себестоимость:

- прямые (имеющие отношение к конкретному типу выпускаемых изделий);

- косвенные (имеющие отношение к нескольким типам выпускаемых изделий).

Себестоимость это простыми словами

Себестоимость простыми словами – это оценка стоимости производства товара или предоставления услуги, с учётом всех требуемых для этого материалов.

Всего имеется несколько типов себестоимости:

- К полной (средней) относят все расходы, начиная с закупки требуемого оборудования, сырья для производства и другие расходы;

- Такая себестоимость, как предельная, формируется из количества выпущенного товара или оказанных услуг, а также предоставляет возможность увидеть количество дополнительных единиц.

Именно при помощи предельной себестоимости, организация может определить выгодность производства определённых товаров или предоставления услуг.

Виды себестоимости

Кроме основных типов, в себестоимость включаются различные виды, основными из которых являются следующие:

- В цеховую входят все затраты производственных отделов, цехов и др., требуемые для изготовления товара или предоставления услуги;

- Производственная, дополняется сведениями из цеховой себестоимости и расходов, как целевых, так и общих;

- В полную, входят показатели производственной совместно со стоимостью расходов, которые несёт предприятие для реализации товара или услуги.

Показатели, влияющие на себестоимость

Любой тип или вид себестоимости имеет определённые составляющие, состоящие из следующих показателей:

- Траты для покупки, требующихся материалов и др., а также на электроэнергию и иные ресурсы, требующиеся для производства;

- Выплата заработной платы всем имеющимся сотрудникам;

- Амортизация оборудования и основных фондов, также их ремонт, содержание;

- Расходы на рекламную деятельность и др.

Методы, используемые при расчётах

Для проведения расчётов и установки цены, на базе анализа затрат на производство используется калькулирование. Исходя из определённой направленности предприятия, для проведения расчётов, могут использоваться различные методы калькуляции.

Для промышленного и иного производства, с наличием различных фаз обработки (передела) и других фаз, используется по передельный метод.

В свою очередь, у него имеются два варианта расчетов:

- Бесполуфабрикатный, при котором конечная стоимость продукции, не отражается поэтапно в бухгалтерской отчётности, а формируется и записывается только после готовности к продаже. При этом информация для бухгалтерии о наличии полуфабрикатов, поступает из цехов через ведущийся в них оперативный учёт в натуральном виде;

- При полуфабрикатном, стоимость затрат считается по отдельности на каждом этапе (переделе). Затем, чтобы определить конечную стоимость произведённого товара, все полученные данные суммируются.

Такой метод как нормативный, достаточно сложен в плане проведения подсчётов. В то же время, он даёт возможность иметь полный контроль над расходами для требуемых материалов.

Кроме этого, используя данный метод, можно увидеть всё ли идёт согласно определённым нормам, чтобы при отклонении от них, успеть принять необходимые меры.

Использование по процессного метода удобно для промышленности, занимающейся изготовлением текстиля, химическим производством, машиностроением и др. Для данного метода характерно определение себестоимости не одной единицы, а выпуска всей серии.

Такой метод как по заказной используется при расчёте стоимости единицы конечной продукции. Чаще всего, к нему прибегают предприятия по изготовлению оборудования, мало серийного производства или оказания различных видов услуг.

Бухгалтерский учёт в данном случае производиться только по окончанию выполнения всех работ, связанных с заказом.

Как происходит расчёт?

Во многом процесс осуществления расчётов конечной стоимости выпущенной продукции зависит от направления деятельности предприятия и используемого для этого метода.

Поэтому универсальной формулы или способа расчёта конечной стоимости товара или услуги просто нет. Но в целом, если упростить все формулы, то себестоимость рассчитывается исходя из суммы потраченных средств на изготовление и реализацию предприятием, выпущенного товара или оказанной услуги.

Подведение итогов

Себестоимость простыми словами, является важным показателем, влияющим на конечную стоимость продаваемой продукции или оказанных, организацией услуг.

При этом данный показатель может периодически меняться и поэтому нужно за этим следить, для корректировки стоимости продукции, чтобы не уйти в минус и не обанкротиться.

Рентабельность производства простыми словами;

Бизнес-план кафе, пример с расчётами;

Как правильно составить график отпусков на следующий год;

Валюта баланса в бухгалтерском балансе;

Дефляция что это такое простыми словами;

Что такое инфляция простым языком;

Как открыть автосервис с нуля — бизнес план.