Расчет себестоимости

Содержание:

- Себестоимость это простыми словами

- Закрытие счета 28 на счет 90.02

- Себестоимость товара в 1С 8.3

- Основы синтетического учета издержек обращения

- Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

- Система Стандарт Костинг

- Что включает в себя цеховая себестоимость

- Применение при учете себестоимости счетов бухгалтерского учета

- Где определяется состав расходов?

- Виды себестоимости и связанные с ними затраты

- Объем производства и себестоимость — есть ли связь

- Типы и виды себестоимости

- Ведение аналитического учета издержек обращения

Себестоимость это простыми словами

Себестоимость простыми словами – это оценка стоимости производства товара или предоставления услуги, с учётом всех требуемых для этого материалов.

Всего имеется несколько типов себестоимости:

- К полной (средней) относят все расходы, начиная с закупки требуемого оборудования, сырья для производства и другие расходы;

- Такая себестоимость, как предельная, формируется из количества выпущенного товара или оказанных услуг, а также предоставляет возможность увидеть количество дополнительных единиц.

Именно при помощи предельной себестоимости, организация может определить выгодность производства определённых товаров или предоставления услуг.

Виды себестоимости

Кроме основных типов, в себестоимость включаются различные виды, основными из которых являются следующие:

- В цеховую входят все затраты производственных отделов, цехов и др., требуемые для изготовления товара или предоставления услуги;

- Производственная, дополняется сведениями из цеховой себестоимости и расходов, как целевых, так и общих;

- В полную, входят показатели производственной совместно со стоимостью расходов, которые несёт предприятие для реализации товара или услуги.

Показатели, влияющие на себестоимость

Любой тип или вид себестоимости имеет определённые составляющие, состоящие из следующих показателей:

- Траты для покупки, требующихся материалов и др., а также на электроэнергию и иные ресурсы, требующиеся для производства;

- Выплата заработной платы всем имеющимся сотрудникам;

- Амортизация оборудования и основных фондов, также их ремонт, содержание;

- Расходы на рекламную деятельность и др.

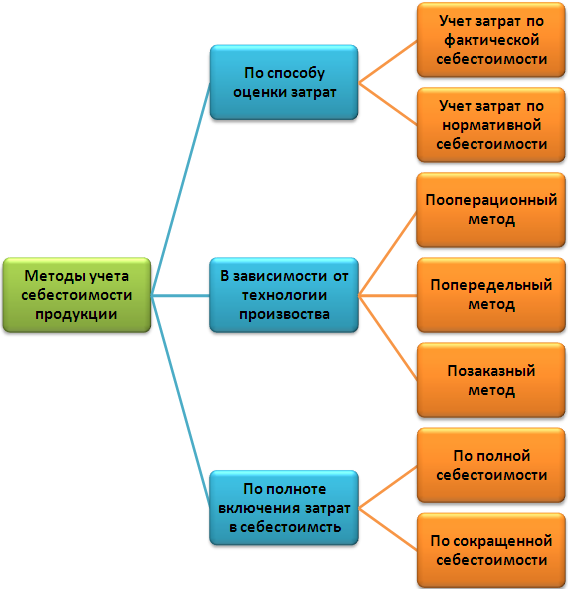

Методы, используемые при расчётах

Для проведения расчётов и установки цены, на базе анализа затрат на производство используется калькулирование. Исходя из определённой направленности предприятия, для проведения расчётов, могут использоваться различные методы калькуляции.

Для промышленного и иного производства, с наличием различных фаз обработки (передела) и других фаз, используется по передельный метод.

В свою очередь, у него имеются два варианта расчетов:

- Бесполуфабрикатный, при котором конечная стоимость продукции, не отражается поэтапно в бухгалтерской отчётности, а формируется и записывается только после готовности к продаже. При этом информация для бухгалтерии о наличии полуфабрикатов, поступает из цехов через ведущийся в них оперативный учёт в натуральном виде;

- При полуфабрикатном, стоимость затрат считается по отдельности на каждом этапе (переделе). Затем, чтобы определить конечную стоимость произведённого товара, все полученные данные суммируются.

Такой метод как нормативный, достаточно сложен в плане проведения подсчётов. В то же время, он даёт возможность иметь полный контроль над расходами для требуемых материалов.

Кроме этого, используя данный метод, можно увидеть всё ли идёт согласно определённым нормам, чтобы при отклонении от них, успеть принять необходимые меры.

Использование по процессного метода удобно для промышленности, занимающейся изготовлением текстиля, химическим производством, машиностроением и др. Для данного метода характерно определение себестоимости не одной единицы, а выпуска всей серии.

Такой метод как по заказной используется при расчёте стоимости единицы конечной продукции. Чаще всего, к нему прибегают предприятия по изготовлению оборудования, мало серийного производства или оказания различных видов услуг.

Бухгалтерский учёт в данном случае производиться только по окончанию выполнения всех работ, связанных с заказом.

Как происходит расчёт?

Во многом процесс осуществления расчётов конечной стоимости выпущенной продукции зависит от направления деятельности предприятия и используемого для этого метода.

Поэтому универсальной формулы или способа расчёта конечной стоимости товара или услуги просто нет. Но в целом, если упростить все формулы, то себестоимость рассчитывается исходя из суммы потраченных средств на изготовление и реализацию предприятием, выпущенного товара или оказанной услуги.

Подведение итогов

Себестоимость простыми словами, является важным показателем, влияющим на конечную стоимость продаваемой продукции или оказанных, организацией услуг.

При этом данный показатель может периодически меняться и поэтому нужно за этим следить, для корректировки стоимости продукции, чтобы не уйти в минус и не обанкротиться.

Рентабельность производства простыми словами;

Бизнес-план кафе, пример с расчётами;

Как правильно составить график отпусков на следующий год;

Валюта баланса в бухгалтерском балансе;

Дефляция что это такое простыми словами;

Что такое инфляция простым языком;

Как открыть автосервис с нуля — бизнес план.

Закрытие счета 28 на счет 90.02

Учет затрат от брака в программе 1С:Бухгалтерия 8.3 не автоматизирован и отражается Операцией, введенной вручную:

Дт Кт 20.01 – фактическая себестоимость выявленного брака.

Далее определите, какого рода потери, и до процедуры Закрытия месяца отразите их в Операции, введенной вручную. Если потери на брак:

- обусловлены технологическим процессом, то включите в себестоимость продукции -Дт 20.01 Кт ;

- в результате ненадлежащей организации производственного процесса — не включайте в себестоимость продукции (п. 26 ФСБУ 5/2019), а учтите сразу в себестоимости продаж проводкой Дт 90.02.1 Кт (в версии КОРП автоматизировано).

Иные сверхнормативные затраты можно отразить документами:

- Расход материалов — Счет затрат 90.02.1, Номенклатурная группа, к которой относятся затраты, например, потеря сырья из-за поломки оборудования;

- Операция, введенная вручную — Дт 90.02.1 Кт , например, расход электроэнергии по неработающему цеху.

Себестоимость товара в 1С 8.3

Как формируется себестоимость товаров и прочих покупных материальных ценностей

Материальные ценности (МЦ) на складах учитываются по себестоимости (п. 5 ПБУ 5/01). Себестоимость товаров складывается из всех затрат на их приобретение (п. 6 ПБУ 5/01).

Поступление МЦ оформляется документом Поступление (акт, накладная) вид операции Товары, накладная в разделе Покупки — Покупки — Поступление (акты, накладные).

Себестоимость МЦ собирается на счетах учета 10, 41 и т.д.

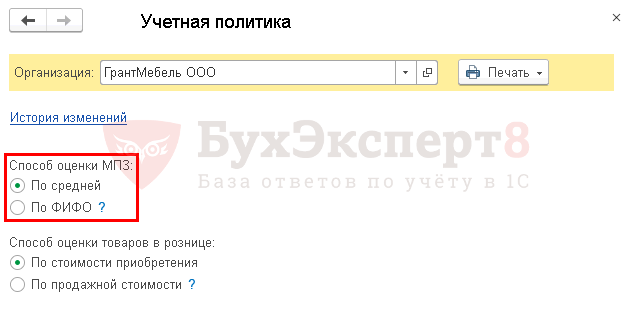

Способ оценки МЦ при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ) путем выбора одного из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Себестоимость по товарам и прочим МЦ формируется при проведении документа выбытия (Реализация (акт, накладная), Требование-накладная и т.д.)

Как в 1С посмотреть себестоимость товара

Разберемся, как посмотреть себестоимость товара и проверить, правильно ли программа определила сумму.

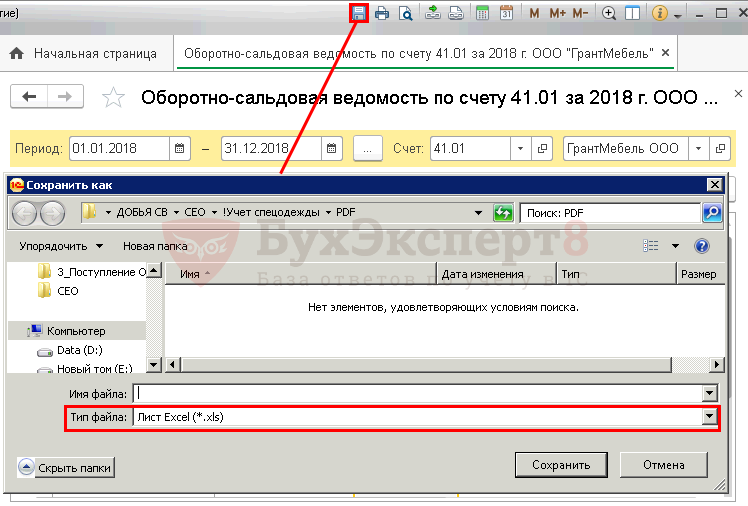

Поскольку себестоимость собирается на счетах учета, воспользуемся отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость.

Себестоимость 1 ед. товара Диван «Chairman Парм» на 04.12.2018 составляет 636 000/25 = 25 440 руб.

Себестоимость 5 ед. = 25 440*5 = 127 200 руб., что соответствует сумме, сформированной в проводках при выбытии товара.

Чтобы сформировать отчет сразу с расчетом себестоимости 1 ед., можно воспользоваться Универсальным отчетом или просто выгрузить отчет Оборотно-сальдовая ведомость в Excel по кнопке Сохранить и сделать там отдельную графу «Себестоимость единицы», в которой задать формулу: Стоимость товара/Количество.

Не списывается себестоимость товара при реализации в 1С 8.3

Если в проводках при выбытии товаров или материалов не сформирована сумма, программа просто не увидит ее. А это значит, что нужно, в первую очередь, проверить, есть ли товар на складе. Дата его поступления на склад должна быть меньше чем дата выбытия.

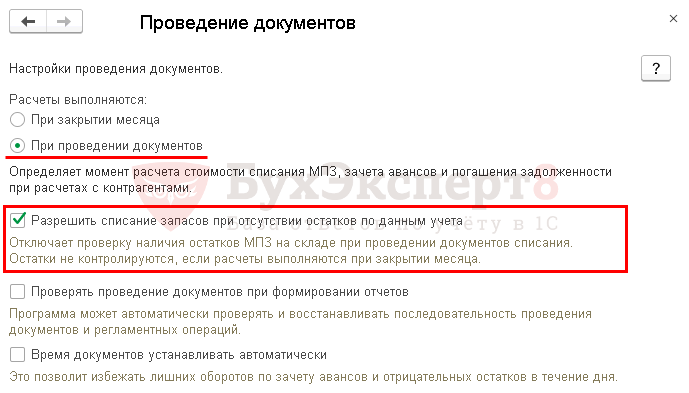

Для исключения списания товаров (материалов) со склада при их отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов.

Также проверьте настройку Расчеты выполняются.

Если установлено:

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Основы синтетического учета издержек обращения

Для ведения синтетического учета предназначен активный сч.44. По его дебету бухгалтер собирает суммы расходов, возникшие в процессе основной деятельности, а кредит рассчитанный для их списания. Сальдо по дебету показывает, какие ИзО на еще не проданные товары имеются на складе на конец отчетного периода.

В учете ИзО проводятся записи:

| Дебет | Кредит | Пояснение |

| 44 | 02 | На амортиз. сумму ОС |

| 05 | На объем аморт. нематериальных активов | |

| 10 | Списание материалов, пущенных на упаковку товарных единиц и содержание их в сохранности | |

| 60 | За предоставленные услуги по поставке, охране | |

| 68 | Начисление налогов, иных отчислений, относящихся на ИзО | |

| 70, 69 | Заработок и социальные взносы сотрудников | |

| 71 | Списание сумм, потраченных на командировки, представительские нужды | |

| 94 | Сумма недостач и потерь от порчи ТМЦ (актуально для уменьшения налогов) |

Списание расходов отражается так:

Дт 90.2 Кт 44

Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Система Стандарт Костинг

В управленческом учете расходов применяется наряду с системой Директ Костинг и Стандарт Костинг, представляющая собой калькулирование на базе нормативных (запланированных) затрат по принципу контроля расходов в пределах норм и отклонениях от них. Используют такой метод с предварительным расчетом нормирования затрат по статьям и составлением сметных норм.

Система Стандарт Костинг – одна из разновидностей нормативного способа учета затрат, но в отличие от него, когда сверхнормативные затраты входят в себестоимость, при методе Стандарт Костинг их относят на финансовые результаты или виновных лиц.

Что включает в себя цеховая себестоимость

В цеховую себестоимость включают расходы, которые были осуществлены одним подразделением для изготовления конкретного типа продукции. В их состав входят:

- прямые затраты, которые необходимы для реализации основного технологического процесса;

- общепроизводственные траты, связанные с организацией работы цеха.

Какие затраты формируют полную себестоимость готовой продукции?

К производственным расходам относят оплату стоимости сырья и материалов, полуфабрикатов, необходимых для изготовления товара. В эту группу включают и затраты по оплате труда задействованного в технологических работах наемного персонала (включая страховые взносы), амортизационные отчисления с эксплуатируемого в цехах оборудования.

СПРАВОЧНО! Основанием для включения затрат в цеховую себестоимость является наличие прямой принадлежности к производству конкретного вида продукции.

К категории цеховых затрат можно отнести расходы, связанные с:

- отоплением производственного помещения, его освещением (затраты на коммунальные платежи рассчитываются по текущим рыночным ценам с привязкой к региону нахождения подразделения, в их состав включаются расходы на электро- и тепловую энергию, траты, связанные с трансформацией и передачей энергии);

- выделением средств на заработную плату руководящего персонала цеха, вспомогательных и обслуживающих специалистов;

- начисляемая амортизация на основные активы в форме недвижимости, используемой в процессе изготовления продукции.

Как формируется себестоимость продукции по методу директ-костинга?

Каждая расходная сумма может быть включена в себестоимость при условии, что осуществленные затраты являются экономически обоснованными и имеются документальные подтверждения для каждой операции с ними. В себестоимости разрешено учитывать технологические потери. Правило действует для потерь, которые были зафиксированы в пределах установленных на предприятии нормативных значений. Если нормы потерь, которые утверждены локальным актом компании для изготовления конкретного типа продукции, не были соблюдены, то:

- рассчитывается величина превышения норматива;

- выявляются причины и обстоятельства возникновения непредвиденного расходования ресурсов предприятия;

- определяются виновные лица;

- при наличии доказанной вины отдельных должностных лиц сумма излишне потраченных средств относится на счет этих сотрудников.

Выделенная сумма фонда оплаты труда в составе цеховой себестоимости должна учитывать основную и дополнительную формы зарплаты работников. В основную заработную плату целесообразно включать оплату отработанного времени по тарифу или по сдельным расценкам, начисления стимулирующего типа и компенсации за сверхурочные часы, за работу в ночное время или праздники.

ЗАПОМНИТЕ! При действующих в районе местонахождения производственного подразделения правилах по применению обязательных региональных коэффициентов и надбавок, их размер тоже должен быть учтен в цеховой себестоимости.

В плановых калькуляциях допускается использование средних показателей по каждому типу затрат. Расход материалов и сырья с полуфабрикатами вносится в себестоимость по утвержденным производственным нормативам. По фонду оплаты труда надо ориентироваться на показатели отчетного и предыдущих периодов.

В цеховую себестоимость не должны быть включены такие расходные статьи:

- представительские траты;

- расходы, связанные с рекламной деятельностью, участием в торговых ярмарках, презентациях и симпозиумах;

- перечисление средств в рамках договоров добровольного медицинского или пенсионного страхования.

Применение при учете себестоимости счетов бухгалтерского учета

Затраты, формирующие производственную себестоимость товаров, услуг и работ, чаще всего, отражаются в бухгалтерских регистрах с использованием счетов:

- 20 (для операций в рамках основного производства);

- 23 (для операций, дополняющих основное производство);

- 26 (для операций, соответствующих косвенным расходам);

- 28 (для учета производственных потерь вследствие брака).

Иногда для бухучета себестоимости также используются счета:

- 21 (если фирма выпускает не только готовые к эксплуатации или потреблению товары, но также полуфабрикаты);

- 25 (если у фирмы есть расходы по операциям, которые обособлены от операций в рамках основного производства и дополняющих его, но в определенные моменты становятся связанными с ними).

Указанные счета чаще всего корреспондируют:

- со счетом 10 (для отражения операций по списанию в производство сырья и материалов);

- со счетами 69, 70 (для отражения операций по включению в производственные затраты зарплаты персонала, а также отчислений в страховые фонды);

- со счетами 02, 05 (для отражения амортизации).

Например, посредством проводки Дт 20 Кт 10 отражается факт списания материалов в производство, а проводка Дт 20 Кт 70 отражает начисление зарплаты сотрудникам.

Если фирма выпускает полуфабрикаты, то корреспондирующим может быть также счет 21. Так, факт передачи полуфабрикатов в дальнейшее производство может отражаться проводкой Дт 20 Кт 21.

Учет готовой продукции на основе показателей ее себестоимости осуществляется, как правило, с применением счета 43, корреспондирующего с такими счетами, как 20, 90. Например, поступление товара на склад отражается проводкой Дт 43 Кт 20, а если продукция была продана, применяется проводка Дт 90 Кт 43.

Где определяется состав расходов?

На каждый вид производимой продукции организацией самостоятельно разрабатывается ее плановая калькуляция, определяющая количественный состав основных материальных и трудовых затрат на ее создание. Эта калькуляция ложится в основу перечня прямых расходов на производство и позволяет контролировать фактические объемы вложенных в производство конкретных видов продукции ресурсов.

Также самостоятельно организации предстоит создать конкретные перечни затрат (справочники) по каждому из счетов учета накладных расходов, детализируя их в необходимой степени и присваивая определенный цифровой шифр каждой выделенной статье. Наличие шифра существенно облегчает указание на статью затрат в первичных документах, которыми оформляют отнесение на расходы. Такой справочник может быть многоуровневым, что даст возможность получать учетные данные как по отдельным элементам затрат, входящим в статью, так и по каждой статье, а также по группам затрат. Например, в составе статьи «Ремонт основных средств» можно выделить подстатьи «Капитальный ремонт» и «Текущий ремонт». В составе каждой подстатьи могут быть выделены элементы, отражающие вид основного средства (недвижимость, оборудование, транспорт, прочие ОС) и то, кем делался ремонт (собственным подразделением или сторонней организацией). Детализацию справочников следует осуществлять с таким расчетом, чтобы они давали возможность получения необходимой для составления разного рода отчетов информации с минимальным количеством дополнительных действий с ней.

Кроме того, организации необходимо определить:

- перечни объектов калькулирования себестоимости по каждому виду производимой продукции;

- алгоритмы учета и распределения расходов вспомогательного и обслуживающего производств;

- базу для распределения накладных расходов производственного характера;

- порядок списания расходов общехозяйственного назначения, а в случае включения их в себестоимость — базу для распределения.

Все вышеуказанные моменты фиксируются в приказе по учетной политике. При этом все справочники статей затрат и перечни объектов калькулирования будут являться приложениями к этому приказу.

Виды себестоимости и связанные с ними затраты

Себестоимость продукции может формироваться в 2 вариантах:

- в объеме расходов, осуществленных непосредственно при ее производстве (производственная или неполная себестоимость);

- в сумме всех расходов организации, включая те, которые обеспечивают функционирование организации в целом (полная себестоимость), однако сюда не будут входить расходы, связанные с продажей (коммерческие).

К непосредственно связанным с производством относятся затраты, которые:

- можно с полной определенностью привязать к созданию конкретной продукции (прямые затраты);

- не относятся к конкретному виду продукции, но обеспечивают функционирование производственного подразделения, участвующего в производстве этой продукции (накладные расходы производственного характера).

Расходы, не связанные непосредственно с производством, носят название общехозяйственных и складываются из затрат:

- обеспечивающих деятельность организации в целом, в т. ч. процесс управления ею;

- относящихся к производству, которые невозможно привязать к конкретному производственному подразделению или распределить между несколькими подразделениями.

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Объем производства и себестоимость — есть ли связь

Предположим, нужно купить пакет молока за 60 рублей. Вы поехали в магазин на машине – дорога туда и обратно заняла полчаса. Понесете следующие расходы:

- 100 рублей на затраченное время (если принять час за 200 руб.);

- амортизация (износ) автомобиля – 20 руб.

- топливо – 40 рублей.

Тогда формула себестоимости пачки молока примет вид:

С = (цена + расходы)/(объем продукции) = (60 + 100 + 20+40) / 1 = 220 рублей.

Но если купили 3 пакета, С партии товара составит: (3 × 60 + 100 + 20) / 3 = 100 рублей.

Принцип «больше продукции – ниже себестоимость» позволяет крупным корпорациям успешно бороться с более слабыми конкурентами за счет выпуска гигантских объемов товара, что снижает его продажную цену.

Зачем нужно планирование себестоимости?

Планирование себестоимости проводится с целью повысить рентабельность предприятия. Для этого управленцы выявляют имеющиеся резервы для снижения затрат и стараются увеличить внутрихозяйственные накопления.

Благодаря уменьшению издержек предприятиям удается значительно повысить объемы выпускаемой продукции и, соответственно, добиться роста рентабельности. Как правило, планирование себестоимости исходит из расходов сырья, издержек на реализацию и маркетинговые мероприятия, а также учитывает прогрессивные нормы затрат труда.

Типы и виды себестоимости

- Полная (средняя). Подразумевает совокупность всех издержек, включая коммерческие затраты, направленные на производство.

- Предельная (marginal). Выражает стоимость каждой следующей единицы товара.

Основные виды:

- цеховая – сумма всех затрат, понесенных производственными структурами компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – плюс целевые и общие затраты;

- полная – включаются также расходы на реализацию конечного продукта. То есть, к производственной себестоимости добавляются издержки на поставку готовых услуг и товаров на рынок.

Это не единственная классификация. Выделяют также среднеотраслевую и индивидуальную, фактическую и плановую.

Структура

Все денежные траты, обеспечивающие функционирование бизнеса, входят в состав себестоимости. Каждая компания определяет список затрат и учетную политику в произвольной форме. В разных сферах статьи расходов могут значительно отличаться. К прямым тратам относятся:

- производственные – стоимость сырьевых материалов, оплата коммунальных услуг, инвентарь, спецодежда и др.

- денежные средства на содержание штата – заработная плата, мотивация персонала (премии), надбавки, оплата отпусков, расчета при увольнении, сокращении сотрудников;

- социальные отчисления – выплаты в фонды пенсионного, медицинского страхования, оплата листков нетрудоспособности, производственных травм или профессиональных заболеваний;

- амортизационные расходы – это разделение стоимости сооружений, транспорта, оборудования, станков на определенный период (создание амортизационного фонда);

- прочие траты – займы, покупка патентов, списание нематериальных активов, убытки, долги, изменение курса валют, стоимость уценки имущества компании, взносы в благотворительные организации, спонсорская помощь при организации спортивных, развлекательных мероприятий, несчастные случаи (пожар, землетрясение и другие бедствия), кражи.

К прочим расходам можно отнести плату за аренду помещения. Помимо прямых существуют и косвенные расходы. Дополнительное их название – непроизводственные. Они не связаны напрямую с процессом изготовления, но всё равно участвуют в формировании себестоимости. К косвенным расходам относятся:

- коммерческие – упаковочные материалы, оплата перевозки, погрузки и разгрузки, стоимость складирования продукции, сбыта, изготовление витрин, затраты на рекламу;

- административные – издержки на покупку ПО для рабочих компьютеров, стоимость тренингов для сотрудников, оплата организациям, которые подбирают персонал, аутсорсинг, расходы на управление.

Условно все траты можно разделить на постоянные, которые не зависят от количества производимой продукции, и переменные, величина которых изменяется прямо пропорционально росту или спаду производства.

Виды себестоимости

Себестоимость производства товаров может быть нескольких видов:

- Полной, которая включает все затраты, в том числе и денежные средства, потраченные на собственное производство, приобретение оборудования и т.д.;

- Предельной, которая прямо пропорциональная объему производства продукции и отражает стоимость следующей дополнительно произведенной единицы. По данному параметру можно говорить о целесообразности увеличения объема выпуска товаров;

- Цеховой, которая включает совокупность издержек, понесенных каждым подразделением предприятия в процессе производства новой продукции;

- Производственной – это совокупность общих, целевых издержек и цеховой себестоимости;

- Общехозяйственной, которая состоит из организационных расходов, косвенным образом имеющих отношение к выпуску товаров.

При планировании и проведении расчетов также выделяется нормативная и фактическая себестоимость.

Фактическая величина себестоимости производства включена в конечную цену продукции и для ее вычисления используются текущие показатели затрат. Такой метод является несовершенным, поскольку во многих случаях себестоимость единицы продукции необходимо вычислить еще до ее реализации.

Нормативный показатель себестоимости основан на значениях установленных норм при выпуске продукции. Данный метод калькуляции затрат способствует эффективному управлению расходами сырья, что положительно сказывается на финансовом положении предприятия и снижает риски неэффективного использования бюджета.

Ведение аналитического учета издержек обращения

Аналитический учет ИзО в торговых фирмах ведется по каждому их виду и по отдельным статьям. Перечень унифицирован и включает все возможные направления ИзО: от расходов на доставку до затрат прочих.

Торговые фирмы могут дополнять и изменять этот перечень

Но важно учитывать положения нормативных документов. Аналитический учет охватывает разновидности издержек

К примеру, по дебету сч. 94 собирается информация об учетной стоимости товаров, которые отсутствуют. Сумма содержится на кредитах сч. 41 и 60.

Недостачи, возникшие при продаже товаров, обозначаются так:

Дт сч. 94 Кт сч. 44

Утрата товаров из-за чрезвычайных ситуаций, стихийных бедствий, списывается с кредита сч.44 на Дт сч. 99.