Проводки по начислению заработной платы

Содержание:

- Расчет себестоимости выпущенного брака. Закрытие сч. 28

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Условия задачи

- Оказание услуг – бухгалтерские проводки: как отражаются услуги

- УЧЕТ РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ

- Что делать, если ошибка обнаружена после утверждения учета?

- Счет 20: проводки

- Как и для чего нужно формировать РПР?

- Проводки по заработной плате и налогам

- Как закрывается

- Удержание за дефекты

- Дебет и кредит счета 94

- Проводки счета 20

Расчет себестоимости выпущенного брака. Закрытие сч. 28

В случае, если на конец периода затраты по выпуску брака должны остаться в незавершенном производстве и не должны быть включены в себестоимость выпуска, тогда в конце месяца необходимо ввести документ «Инвентаризация брака в производстве».

Данный документ вводится 1 раз в конце месяца по каждому производственному подразделению. Заполнение происходит автоматически по кнопке «Заполнить» – остатками по регистру «Брак в производстве»:

Для нашего примера будем считать, что брака в НЗП не должно оставаться. И вся сумма затрат по выпуску брака должна пойти на удорожание выпуска годной продукции.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Условия задачи

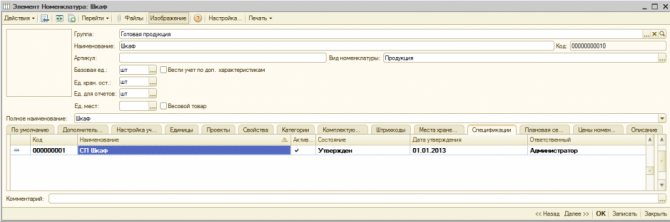

Выпуск продукции — Цех 1 (Табл. 1):

| № | Продукция | Объем выпуска | Качество | Плановая цена | Плановая стоимость |

| 1 | Шкаф | 10 | Годная продукция | 10 000 | 100 000 |

| 2 | Стол журнальный | 20 | Годная продукция | 2500 | 50 000 |

| 3 | Шкаф | 1 | Брак | 10 000 | 10 000 |

Зададим спецификации (нормативы расхода материалов) на выпускаемую продукцию. Спецификации задаются в карточке номенклатуры на закладке «Спецификации»:

Примечание. Данная закладка является доступной только в случае, если в поле «Вид воспроизводства» (закладка «Дополнительно») указано значение «Производство»:

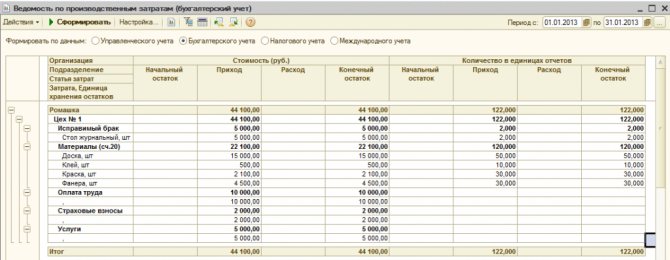

В процессе производства по Цеху 1 были собраны следующие затраты:

Оказание услуг – бухгалтерские проводки: как отражаются услуги

В бухгалтерском учете оказываемые услуги признаются в затратах на основании первичных учетных документов:

- Договора между исполнителем и заказчиком;

- Акты об оказании услуг;

- Прочие документы, доказывающие факт приема результатов услуги.

Прибыль и затраты компании от продажи услуг должны быть учтены бухгалтером, когда поручения фактически исполнены; до приемки заказчиком работ и проставления его подписи на подтверждающих бумагах учитывать денежные поступления или расходы нельзя.

Министерство финансов придерживается своего мнения относительно оформления акта – его нужно составлять, когда:

- это оговорено в соглашении;

- того требует Гражданский кодекс (а именно, если заключался договор стройподряда – исполнение обязательств по прочим договорам подряда может быть подтверждено другими документами о приемке);

- фирме, пользующейся методом начисления, в целях расчета налогов требуется признать материальные затраты по договору на получение услуги производственного характера.

Варианты замены акта о выполнении работ:

- экземпляр товарно-транспортной накладной (услуги по перевозке),

- тот же документ и дополнительно к нему отрывной талон к путевому листу (услуги по перевозке с почасовой оплатой),

- отчет комиссионера (комиссионные услуги),

- отчет поверенного (по соглашению поручения),

- отчет агента (при заключении агентского договора).

Если речь не идет о договоре строительного подряда или иного вида работ, для которых обязательно составление акта, можно предусмотреть в договоре дополнительное условие, согласно которому работа будет признана выполненной в полной мере при отсутствии претензий со стороны клиента. Тогда бумагой, доказывающей исполнение обязательств, может стать:

- сам договор,

- платежный документ,

- счет на проведение оплаты.

УЧЕТ РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ

Резервы организации создаются в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организации могут создавать резервы: • на предстоящую оплату отпусков;

• выплату ежегодного вознаграждения за выслугу лет;

• покрытие расходов по ремонту объектов основных средств;

• возмещение производственных затрат по подготовительным работам в связи с сезонным характером производства;

• покрытие затрат по ремонту предметов проката;

• выплату вознаграждений по итогам работы за год;

• гарантийный ремонт и гарантийное обслуживание;

• предстоящие затраты;

• рекультивацию земель и осуществление иных природоохранных мероприятий;

• покрытие иных непредвиденных расходов

. Резервирование предстоящих расходов и виды резервов определяются учетной политикой организации. Резервы можно и не создавать.

ü 1) Создание резервов предстоящих расходов и платежей отражается в бухгалтерском учете организации по кредиту счета 96 «Резервы предстоящих расходов»:

Д 20 (23,25,

26,29,44) — К 96 — направлены средства на формирование резерва предстоящих расходов и платежей.Д 96 — К 02,26,69,70 и др. — использованы средства созданного резерва предстоящих расходов и платежей. Для создания резервов организация должна сделать расчет ежемесячных отчислений.

Пример:ООО «Поставщик» производит пылесосы, на которые установлен гарантийный срок один год. Учетной политикой предусмотрено резервирование средств на гарантийный ремонт

. Отчисление в резерв производится ежемесячно. Рассчитаем норматив ежемесячных отчислений в этот резерв. По статистике из 100 проданных пылесосов в течение года выходят из строя 5, при этом усредненные затраты на ремонт одного сломанного пылесоса составляют 30% от его себестоимости. Таким образом, на гарантийный ремонт одного пылесоса нужно зарезервировать сумму в размере 1,5% (30% * 5 шт.: 100шт.) от его себестоимости. Себестоимость одного пылесоса составляет 4100 руб. За год предполагается выпустить 2000 пылесосов. Следовательно, размер ежемесячных отчислений в резерв на текущий год составит 10 250 руб.(4100 руб. * 2000 шт.: 12 мес.).

В учете создания резерва отражается проводкой:

Дебет 20 (23, 25, 44…) Кредит 96 сформирован резерв предстоящих расходов.

При использование резерва производят записи:

Д 96 К 70, 69– начислены з/плата или отпускные и суммы ЕСН.

96 10, 16 –списана стоимостьматериалов на ремонт О.С.

96 60 –акцептован счет подрядчика

за ремонт О.С.

96 76 – отражены суммы по гарантийному ремонту.

В конце года проводится инвентаризация резервов предстоящих расходов.

При этом излишне начисленная сумма резерва сторнируется, а недостающая доначисляется.

Например

: Дт 23 Кт 96/1 — сторнирована неиспользованная сумма резерва на ремонт О.С.

Дт 23 Кт 96/1 – доначислен резерв.

В некоторых случаях излишне зарезервированные суммы в конце года можно не сторнировать.

Например, если:

1) ремонтные работы расписаны на несколько лет;

2) выплата вознаграждений за выслугу лет и вознаграждение по итогам за год производятся в следующем году (например, в январе).

ü 2) Создание резерва под обеспечению вложений в ценные бумаги сч 59

.

Резервы под обеспечение вложений в ценные бумаги могут создавать организации, имеющие на балансе ценные бумаги, которые не котируются на фондовой бирже.

Сумма резервов под обеспечение вложений в ценные бумаги включаются в состав операционных расходов организации.

В учете это отражается проводкой:

Дебет 91 – 2 Кредит 59 создан резерв под обесценение вложений в ценные бумаги.

В балансе ценные бумаги отражаются за вычетом сумм созданных резервов.

Условия, при которых организация должна создать резерв под обеспечение вложений в ценные бумаги, перечислены в пункте 37ПБУ 19/02. «Учет финансовых вложений».Пример: ЗАО «Покупатель» принадлежит 1000 облигаций. Официальных котировок по ним нет. Учетная цена – 120 руб. за облигацию

. В течению 1 квартала 2006 года в компанию регулярно поступала информация о большом количестве сделок по аналогичным облигациям.

Средняя цена по сделкам – 70 руб.

(более чем на 5% ниже балансовой цены).

31 марта 2006 года бухгалтер «Покупателя» сделал проводку:

Дебет 91 – 2 Кредит 59 —50 000 руб.(1000 шт. * (120 руб. – 70 руб.)) – создан резерв под обесценение вложений в облигации. Не забудьте, сумма резервов под обесценение ценных бумаг налогооблагаемую прибыль не уменьшает

(п. 10 ст. 270 НК РФ).

Если проверка на обесценение выявила снижение (повышение) расчетной стоимости ценных бумаг, бухгалтер должен скорректировать сумму ранее созданного резерва в сторону увеличения (уменьшения):

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2021 года была допущена ошибка, которую нашли только в 2021 году. Корректировки вносятся в бухгалтерский учет за 2021 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак. Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Счет 20: проводки

Бухгалтерские записи, формирующие величину затрат по 20-му счету, объединяют сведения о себестоимости выпущенных продуктов/услуг за отчетный период. Например, проводка Дт 20 Кт 26 отражает общехозяйственные траты, в т.ч. на административный аппарат компании; Дт 20 Кт 25 – проводка по общепроизводственным расходам; Дт 20 Кт 10 – проводка, отражающая расходы на производственные материалы. Расходы на персонал, занятый в производстве учитывают корреспонденцией Дт 20 Кт 70, проводка по обязательным страхвзносам с их зарплаты – Дт 20 Кт 69. Проводка по затратам на услуги других организаций: Дт 20 – Кт 60 и т.д.

Приведем основные корреспонденции по сч. 20:

|

Операции |

Проводка |

|

|

Дт |

Кт |

|

|

Учитываются в составе производственных затрат: |

||

|

– амортизация станков и оборудования |

20 |

02 |

|

– сырье и ТМЦ |

20 |

10 |

|

– покупные товары |

20 |

41 |

|

– зарплата производственного персонала |

20 |

70 |

|

– отчисления страховых взносов с зарплаты |

20 |

69 |

|

– услуги, работы сторонних предприятий (для основного производства) |

20 |

60 |

|

– издержки хозяйств вспомогательной сферы |

20 |

23 |

|

– общехозяйственные расходы (включая АУП) |

20 |

26 |

|

– общепроизводственные расходы |

20 |

25 |

|

– установленный до продажи брак, переданный в обработку |

20 |

28 |

|

– недостачи, по которым не установлены виновные лица |

20 |

94 |

|

– подотчетная сумма, потраченная на нужды производства |

20 |

71 |

Перечисленные операции вполне понятны – их совокупность генерирует себестоимость продукта. Но вот запись, встречающаяся в учете, Д/т 20 К/т 20 зачастую ставит бухгалтера в тупик. Разберемся, что она обозначает.

Как и для чего нужно формировать РПР?

В пункте 302.1 Инструкции №157н сказано о том, что предприятие имеет право на создание резерва будущих трат. Нужно это для равномерного распределения трат в дальнейшем. Резерв создается по следующим обязательствам:

- Образованные в результате принятия определенного обязательства. К примеру, предприятие заключило сделку. В эту категорию входят и обязательства перед сотрудниками: выплаты при увольнении, отпускные. Это также траты на технический ремонт, которые установлены договором поставки.

- Образованные в силу нормативных актов РФ или при реструктуризации организации. Расходы могут возникнуть и при изменении структуры филиалов предприятия, реорганизации или ликвидации субъекта.

Какие суммы в целях налогообложения прибыли понимаются под «недоиспользованными суммами резерва предстоящих расходов на оплату отпусков» (п. 3 ст. 324.1 НК РФ)?

Сформированные на основании претензий или исков. Это штрафные санкции, компенсации по различным формам ущерба.

Образующиеся вследствие хозяйственной деятельности в том случае, если нет первичных документов и, следовательно, размер начислений на отчетный период неизвестен.

Сформированные вследствие иных обязательств.

Вопрос: Как отразить в учете организации оценочное обязательство, признаваемое в связи с возникновением у работников права на оплачиваемые отпуска, если для целей налогообложения прибыли формируется резерв предстоящих расходов на оплату отпусков? Сумма оценочных обязательств, признанных расходом в связи с возникновением у работников права на отпуск в соответствии с законодательством РФ (с учетом страховых взносов), за отчетный период составила 550 200 руб. В налоговом учете применяется метод начисления. Сумма резерва на оплату отпусков, отнесенного на расходы данного периода в налоговом учете в соответствии с нормами гл. 25 НК РФ, составила 300 000 руб. Посмотреть ответ

В Инструкции №157н сказано, что предприятие обязано отразить в учетной политике факт формирования резервов. Во внутренних документах предприятия нужно также зафиксировать следующую информацию:

- Счет, на котором будут отражаться накопленные средства.

- Разновидности резервов, образующиеся в учете. К примеру, это может быть резерв на отпускные выплаты.

- Порядок образования резерва.

- Дату создания резерва.

ВНИМАНИЕ! Средства из резервного фонда могут направляться только на те цели, для которых он создан. Резерв предстоящих расходов формируется со следующими целями:

Резерв предстоящих расходов формируется со следующими целями:

- Экономическое обоснование установленной себестоимости.

- Отслеживание финансовых итогов.

- Отражение данных об отложенных обязательствах, которые будут предъявлены государственным структурам.

- Приведение бухучета организации в соответствие с принятыми стандартами.

ВАЖНО! Следует отличать резервы, фиксируемые в бухучете, от резервов, образованных с целью учета. Последние образуются для снижения налогооблагаемой базы

Является ли обязательным создание РПР?

Обязательно ли формировать РПР? В нормативных актах отсутствует точный ответ на этот вопрос. В пункте 302.1 Инструкции сказано, что виды создаваемых резервов компания определяет сама. Однако они должны соответствовать имеющейся учетной политике. Там же указаны виды трат, на которые резервные средства направляться не могут.

Как сформировать резерв предстоящих расходов на НИОКР?

Если у предприятия есть отложенные обязательства, очень желательно создавать РПР. Без этого пункта отчетность полноценной не будет. Минфин РФ рекомендует фиксировать в отчетности резервы:

- На выплату отпускных.

- На оплату имеющихся исков, долгов по налоговым обязательствам.

- Траты на осуществление реорганизации (резерв может формироваться после принятия решения о реорганизации).

ВАЖНО! Резервы могут не создавать субъекты малого бизнеса, которые не выпускают акции

ВНИМАНИЕ! Для бухгалтерского учета создание резервов является обязательным. При ведении налогового учета решение об образовании резерва принимает руководство предприятия

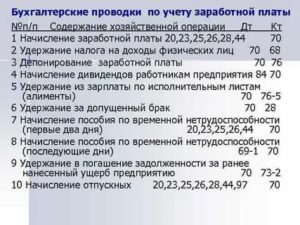

Проводки по заработной плате и налогам

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства

При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным

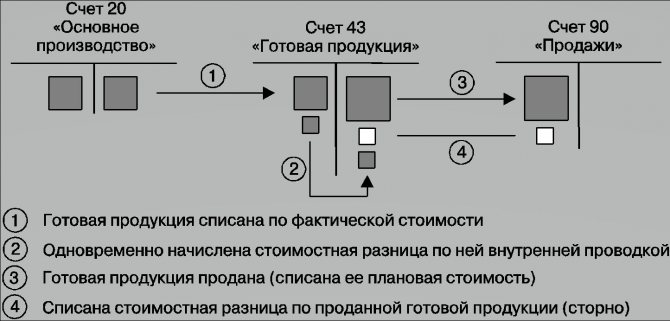

Промежуточный способ

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промежуточный метод закрытия сч. 20

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

- Дт43 Кт40 — оприходование готовой продукции по плановой себестоимости;

- Дт90-02 Кт43 — списание реализованной продукции по плановой себестоимости.

Как закрывается 20 счет в конце месяца:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт40 и Дт90-02 Кт40 — корректирующие записи, приводящие плановую себестоимость к фактической.

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Если работник нарушит условия договора, нанеся ущерб предприятию, то он должен оплатить сумму, которая покроет расходы предприятия. В бухгалтерском учете ведутся записи обо всех финансовых операциях. Если был нанесен ущерб, то расходы вычитаются из зарплаты сотрудника, и это записывается в счет 70 бухгалтерского учета.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Дебет и кредит счета 94

Дебет учитывает порчу имущества в зависимости от его категории:

- товары – по себестоимости;

- основные активы – по остаточной стоимости;

- частично непригодные товары – по сумме потерь.

Кредит отражает списание недостач в зависимости от их величины. Величина устанавливается заключенными договорами:

- допустимые потери в пределах нормы – засчитываются в счет учета материальных ценностей;

- выше установленных пределов при наличии вины конкретного лица – в счет 73;

- сверх допустимого значения и без виновного лица – в счет 91.

Кредит отражается в тех же размерах и величинах, что и дебет. Все, что отражает дебет счета 94, подлежит списанию.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.