Правила расчета средней заработной платы по предприятию

Содержание:

- Понятие и назначение факторного анализа

- Зарплата – определение, сущность, функции

- Понятие, задачи и типы факторного анализа

- С какой целью проводится факторный анализ фонда оплаты труда на предприятии

- Детерминированный факторный анализ

- 4.1. Метод цепных подстановок

- Сколько готовы платить работодатели и сколько готовы получать соискатели?

- Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

- Факторный анализ фонда заработной платы.

- Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении производится по способам, которые применяются при анализе структуры производства продукции. Выполнить этот расчет способом абсолютных разниц (таблица 7).

- Таблица 7

- Выбор базового периода

- Еще немного о роли этого исследования

Понятие и назначение факторного анализа

При оценке деятельности организации за отчетный период руководство или предпринимателя в первую очередь интересует прибыль. Этот показатель, в свою очередь, зависит сразу от нескольких факторов. Его можно проследить с учетом:

- товарооборота;

- количества позиций товаров (ассортимента);

- издержек, связанных с покупкой товаров;

- себестоимостью и отпускной ценой;

- потоком клиентов и т.п.

Таким образом, факторный анализ позволяет понять, какие именно факторы влияют на исследуемый параметр, и в какой степени (т.е. установить конкретные количественные взаимосвязи). Также благодаря факторному анализу можно отследить и внутренние связи между факторами. При наличии устойчивых закономерностей можно установить корреляцию, например, между потоком клиентов и ассортиментом компании. Очевидно, что предприятие с большим количеством клиентов может потенциально может предоставить более широкую линейку товаров, а малая компания – более узкую.

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Понятие, задачи и типы факторного анализа

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи. Одни из них непосредственно связаны между собой, другие — косвенно. Каждое явление можно рассматривать как причину и как следствие.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Различают следующие типы факторного анализа: детерминированный и стохастический; прямой и обратный; одноступенчатый и многоступенчатый; статический и динамический; ретроспективный (исторический) и перспективный (прогнозный) .

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при стохастической связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

При прямом факторном анализе исследование ведется дедуктивным способом — от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции — от частных, отдельных факторов к обобщающим. Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. При многоступенчатом факторном анализе проводится детализация факторов a и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше.

Необходимо различать также статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

Факторный анализ может быть ретроспективным, который изучает причины изменения результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

1. Отбор факторов для анализа исследуемых результативных показателей.

2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

3. Определение формы зависимости и моделирование взаимосвязей между факторными и результативными показателями.

4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5. Работа с факторной моделью (практическое ее использование для управления экономическими процессами) .

Отбор факторов для анализа того или другого показателя осуществляется на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа.

Самый главный методологический аспект в АХД — расчет влияния факторов на величину результативных показателей, для чего в анализе используется целый арсенал способов, сущность, назначение, сфера применения которых и процедура расчетов рассматриваются в следующих главах. И наконец, последний этап факторного анализа — практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении производственной ситуации.

Литература:

1. Савицкая, Г. В. Анализ хозяйственной деятельности предприятий АПК: Учеб. пособие. — 4-е изд., испр. и доп. — Мн.: Новое знание, 2004. — 736 с.

2. Савицкая, Г. В. Анализ хозяйственной деятельности предприятий АПК: Учеб. пособие. — 6-е изд., стер. – Мн.: Новое знание, 2006. — 652 с.

С какой целью проводится факторный анализ фонда оплаты труда на предприятии

Факторный анализ ФОТ показывает, какие составляющие оказали наибольшее воздействие на изменения, а также помогает выявить взаимосвязь между составными частями фонда.

Факторный анализ ФОТ помогает решить следующие задачи:

- анализ текущих показателей оплаты труда с предыдущим периодом;

- определение отклонений и причин их образования;

- выявление движения размера заработной платы (роста или падения);

- разработка стратегического плана по восстановлению эффективного использования ФОТ.

ФА ФОТ проводится на основании бухгалтерской документации прошлого и текущего периодов, либо информации о произведенных затратах на выплату заработной платы сотрудникам, а также планов на расчеты с работниками в текущем периоде.

| ФОТ зависит от факторов: | |||||

| Повременной оплаты труда | Сдельной заработной платы | Премий | |||

| Количество сотрудников, работающих по времени | Ставка зп за 1 час работы | Количество работников, трудящихся на сдельной основе | Расценки | Качество выполненной работы | Совокупный объем производства |

| Переменные |

По каким факторам проводится анализ ФОТ

Для проведения рационального анализа ФОТ, необходимо определить его составляющие. Именно на ФОТ влияют следующие постоянные:

- оклад, трудовой доход;

- премии;

- доплаты, положенные работнику, согласно действующему законодательству РФ;

- доплаты, установленные трудовым договором;

- средства, направленные на выплату отпускных и компенсацию неиспользованного отпуска.

Перечень постоянных составляющих может быть дополнен или сокращен. Все зависит от принятой на предприятии политики.

Кроме того, на ФОТ оказывают влияние и переменные составляющие, полный список которых определяется внутренними нормативными актами предприятия:

- численность работников;

- средняя заработная плата сотрудников;

- средний оклад или ставка;

- размер премии или ее процентное соотношение к окладу;

- количество работников, исполняющих трудовые обязанности в опасных условиях труда;

- число временных сотрудников.

Чтобы целесообразно проанализировать ФОТ, следует включить, как можно больше составляющих, которые используются на предприятии.

Как выбрать базовый период

Чтобы рационально проанализировать ФОТ, необходимо правильно выбрать базовый период. Для расчета рекомендуется брать два сопоставимы промежутка времени. Главное – чтобы отрезки были одинаковыми, например, полугодие текущего и прошлого года, 1 квартал 2021 и 2021 года и так далее.

Кроме того, рекомендуется выбирать периоды, относящиеся к одному и тому же сезону. Например, первое полугодие 2021 года и первое полугодие 2021 года, а не первое и второе полугодие 2021 года.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

- кратную;

- адаптивную;

- мультипликативную.

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 – факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан – факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан – факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее

В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

4.1. Метод цепных подстановок

Метод цепных подстановок заключается в определении ряда промежуточных значений результативного показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Предполагается, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a, b, c — базисные значения факторов, оказывающих влияние на обобщающий показатель у;a1 , b1, c1 — фактические значения факторов;ya, yb, — промежуточные изменения результирующего показателя, связанного с изменением факторов а, b соответственно.

Общее изменение Δу = у1 — у складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Рассмотрим пример. Исходные данные для факторного анализа сведены в таблицу 4.1. На основе этих данных проведем описанным выше способом анализ влияния на объем товарной продукции количества работников и их выработки.

Таблица 4.1

Исходные данные для факторного анализа

| Показатели | Услов. обозн-я | Базисные значения (0) | Фактические значения (1) |

Изменение | |

|---|---|---|---|---|---|

| Абсолютное (+,- ) | Относительное (%) | ||||

| Объем товарной продукции, тыс. руб. | ТП | 2920 | 3400 | +480 | 116,40 |

| Количество работников, чел | Ч | 20 | 25 | +5 | 125,00 |

| Выработка на одного работающего, тыс. руб. | СВ | 146 | 136 | -10 | 93,15 |

Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

ТП = Ч — СВ,

ТП = Ч · CB = 20 — 146 = 2920 (тыс. руб.).

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

ТПусл1 = Ч1 — СВ = 25 — 146 = 3650 (тыс. руб.),

ΔТПусл1 = ТПусл1 — ТП0 = 3650 — 2920 = 730 (тыс. руб.).

Далее определим влияние изменения выработки работников на обобщающий показатель:

ТП1 = Ч1 · СВ1 = 25 · 136 = 3400 (тыс. руб.)

ΔТПусл2 = ТП1 — ТПусл1 = 3400 — 3650 = — 250 (тыс. руб.)

Таким образом, на увеличение объема товарной продукции на 730 тыс. руб. положительное влияние оказало изменение на 5 человек численности работников. Отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

- при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

- если модель представлена несколькими количественными и качественными показателями, то в первую очередь определяется влияние факторов первого порядка, затем второго и т.д.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

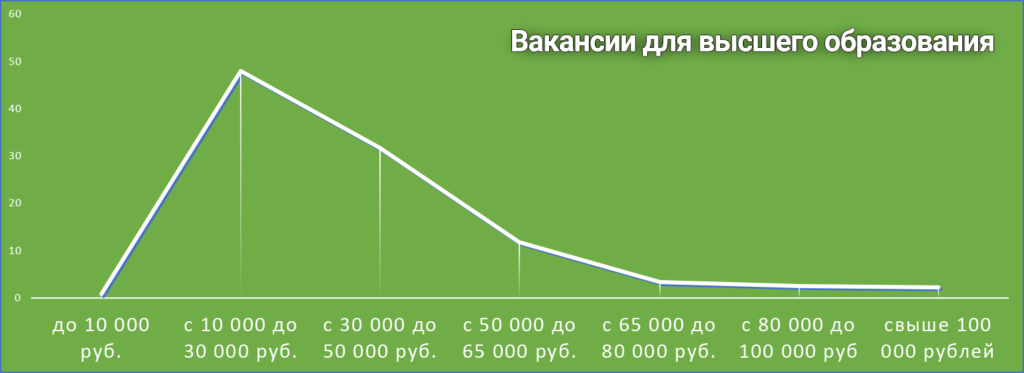

Сколько готовы платить работодатели и сколько готовы получать соискатели?

Распределим все предложения работодателей и соискателей на 7 интервалов заработной платы:

- до 10 тысяч рублей в месяц;

- от 10 тысяч до 30 тысяч рублей в месяц;

- от 30 тысяч до 50 тысяч рублей в месяц;

- от 50 тысяч до 65 тысяч рублей в месяц;

- от 65 тысяч до 80 тысяч рублей в месяц;

- от 80 тысяч до 100 тысяч рублей в месяц;

- свыше 100 тысяч рублей в месяц.

Давайте сравним, как много вакансий и как много соискателей по каждому диапазону зарплат для 3 типов образования:

- Высшее образование

- Среднее профессиональное (колледж)

- Среднее образование (школа)

Высшее образование

Мы видим, что распределение практически совпадает. Большая часть и вакансий, и соискателей ориентирована на заработную плату в районе 30-40 тысяч рублей.

Чтобы понять, какова конкуренция за эти места, прибегнем к индексу Фраучи – показателю соотношения числа вакансий и числа резюме, хорошо демонстрирующему реальное состояние рынка труда. Чем ниже индекс Фраучи, тем хуже ситуация для соискателя. Еще в начале 2020 года индекс Фраучи был на уровне 11-12 баллов, после «коронавирусного локдауна» он упал до уровня 5.

Вот что показывает нам индекс Фраучи по зарплатам в категории «высшее образование»:

Среднее значение индекса Фраучи для профессий высшего образования — 2,05 пункта

Среднее значение индекса Фраучи для профессий высшего образования — 2,05 пункта

Другими словами: в те зарплатные ниши, где индекс Фраучи низкий, соваться нечего. Для высшего образования наиболее высокий индекс − в диапазоне зарплат от 50 до 65 тысяч рублей и составляет 4,87 пунктов, но это почти совпадает с общим Индексом Фраучи для всего рынка труда. А значит, зарплатных преимуществ для вакансий с высшем образованием в массовом сегменте профессий – нет.

Чтобы оценить массовость (востребованность) профессий и одновременно уровень зарплаты, вы можете воспользоваться интерактивной диаграммой на странице www.rutrud.com/chart (взаимодействие с диаграммой возможно только на ПК, на мобильных устройствах диаграмма не отображается).

Среднее профессиональное образование

Вакансии в основном сосредоточены в сегменте 25-35 тысяч рублей в месяц, как в принципе и резюме. Но давайте посмотрим, какие секреты нам откроет индекс Фраучи?

Среднее значение индекса Фраучи для среднего профессионального образования — 7,7 пунктов

Среднее значение индекса Фраучи для среднего профессионального образования — 7,7 пунктов

А картина открывается интересная:

Если в целом по рынку труда индекс Фраучи в районе 5 (и это вдвое хуже, чем было в начале 2020 года), то в диапазоне зарплат от 30 до 50 тысяч рублей – ситуация для соискателей со средним профессиональным образованием никак не ухудшилась, а для диапазона 50-65 тысяч рублей в месяц найти свободную вакансию в 6 раз легче, чем в среднем по рынку, и в 10-15 раз легче, чем для профессий, требующих высшего образования.

Для сегмента зарплат свыше 100 тысяч рублей перспективы найти быстро вакансию тоже весьма впечатляющие.

Среднее (школьное) образование

Традиционный перевес в сторону медианной зарплаты в стране — 25 000 рублей. (На графике средняя – 33,5 тысячи). Все основные хитрости покажет индекс Фраучи:

Среднее значение индекса Фраучи для среднего школьного образования — 10,07 — наиболее высокое

Среднее значение индекса Фраучи для среднего школьного образования — 10,07 — наиболее высокое

Он напоминает нам индекс для сегмента профессий, требующих среднего профессионального образования, но есть отличие: шансы с обычным школьным образованием найти работу с зарплатой свыше ста тысяч рублей в 50 раз выше, чем найти зарплату в 25-30 тысяч с высшим образованием. Такие вот дела.

Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

Два фонда (оплаты труда и зарплаты) взаимосвязаны между собой, но не являются идентичными. Хотя совпадение этих показателей возможно, когда фирма экономит на разного рода выплатах (социальных и прочих) своим работникам и кроме непосредственного вознаграждения за труд (зарплаты) никакие иные выплаты не предусматривает. Каждый руководитель компании и индивидуальный предприниматель должен представлять, что включает в себя фонд оплаты труда. Если исходить из теоретического аспекта, фонд оплаты труда (ФОТ) – это совокупность средств фирмы (как в денежной, так и в натуральной форме), затраченных за определенный временной промежуток на выплаты трудовому коллективу.

В первую очередь в состав ФОТ входят зарплаты и премии, а также разнообразные доплаты (за совмещение, за работу в ночное время суток и др.). Вслед за перечисленными элементами следуют стимулирующие и компенсирующие компоненты ФОТ, а также иные выплаты (к примеру, начисленные за время, которое не отработано, но по закону подлежит оплате). В целом в состав ФОТ входят фонд заработной платы (ФЗП), социальные и прочие выплаты.

Фонд заработной платы – понятие более узкое, чем ФОТ, но формируются и рассчитываются оба фонда по схожим алгоритмам. Об этом поговорим в следующих разделах.

Факторный анализ фонда заработной платы.

Проанализируем причины изменения фонда заработной платы в 2001 году.

Таблица 2.20

Исходные данные для факторного анализа заработной платы.

По данным таблицы можно сделать выводы о значительном увеличении фонда оплаты труда рабочих на 3605,5 руб. или в 2,6 раза. Такое увеличение произошло, прежде всего, за счет увеличения количества отработанных дней одним рабочим в год на 8 дней.

За счет, каких факторов это произошло, рассмотрим с помощью факторного анализа.

Для факторного анализа по фонду заработной платы может быть использована следующая модель:

где ЧЗП – часовой фонд заработной платы 1го рабочего, тыс. руб.

1. Изменение фонда заработной платы за счет изменения численности рабочих (ФЗПЧР):

ФЗПчр = (ЧР2001 – ЧР2000)*Д2000*П2000*ЧФЗ2000 = -17*247*7,8*0,029= -949,8 руб. За счет изменения численности произошло снижение фонда заработной платы на 949,8 тыс. руб.

2. Изменение фонда заработной платы за счет изменения количества отработанных дней (ФЗПД):

ФЗПд = 135*8*7,8*0,029=244,3 тыс. руб. Уровень заработной платы за счет увеличения фонда рабочего времени увеличился на 244,3 тыс. руб., что связано с дополнительными расходами предприятия на заработную плату на 6,77%, однако из проведенного выше анализа производительности труда и выработки товарной продукции связанного с повышение фонда рабочего времени позволяет сделать выводы о приросте выработки и повышении показателя выработки товарной продукции. Влияние производительности труда на заработную плату представлено после таблицы 2.21.

3. Изменение фонда заработной платы за счет изменения продолжительности рабочего дня (ФЗПП):

ФЗПП = 135*250*0,1*0,029=97,88 тыс. руб. данный результат говорит о том, что за счет изменения продолжительности рабочего дня произошло увеличение фонда заработной платы на 97,88 тыс. руб

Таблица 2.21

Факторный анализ изменения фонда заработной платы в 2001 году.

Содержание дипломной работы

Введение

Раздел I Общие сведения о предприятии.1. Общая характеристика ДОК

2. Характеристика производства ООО «Човский ДОК» 2.1. Производственная структура

2.2. Технология производственного процесса.

Охрана труда на предприятии.

3.1 Организация работы по охране труда.

3.2. Стимулирование работ по созданию здоровых и безопасных условий труда.

Раздел II Анализ финансово-хозяйственной деятельности предприятия. Анализ производственно-хозяйственной деятельности предприятия. Основные технико-экономические показатели предприятия.

1.2. Анализ производства и реализации продукции.

1.2.1. Факторный анализ влияния производства на изменение объемов товарной продукции.

Анализ ассортимента продукции.

1.3.1 Факторный анализ влияния ассортимента на изменение объема товарной продукции.

1.4.1. Анализ структуры основных фондов.

1.4.2. Анализ эффективности использования основных производственных фондов.

1.4.3 Факторный анализ эффективности использования основных фондов.

Анализ производительности труда и использования рабочего времени.

1.5.1 Анализ состава

Факторный анализ использования трудовых ресурсов предприятия.

1.5.3. Анализ производительности труда.

1.5.4. Факторный анализ влияния производительности труда на объем товарной продукции.

Анализ фонда заработной платы.

Факторный анализ фонда заработной платы.

1.7. Анализ себестоимости продукции

1.7.1. Анализ структуры затрат на производство и реализацию продукции.

1.8. Анализ прибыли и рентабельности предприятия от реализации продукции. 1.8.1. Анализ прибыли от реализации продукции.

2. Анализ финансовых резульататов деятельности предприятия.

2.1Анализ платежеспособности предприятия.

2.2. Анализ финансовой устойчивости предприятия.

2.3. Анализ деловой активности предприятия.

Заключение .

Список использованных источников:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении производится по способам, которые применяются при анализе структуры производства продукции. Выполнить этот расчет способом абсолютных разниц (таблица 7).

Таблица 7

Влияние сортового состава продукции на объем выпуска изделия «А»

в стоимостном выражении

|

Сорт продукции |

Цена за 1 шт., руб. |

Структура продукции, % |

Изменение средней цены за счет структуры, руб. |

|||

|

план |

факт |

+, — |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

I |

5900 |

30,35 |

30,77 |

+ 0,42 |

24,78 |

|

|

II |

5700 |

33,55 |

33,85 |

+0,3 |

17,10 |

|

|

III |

5255 |

36,10 |

35,38 |

-0,72 |

-37,84 |

|

|

Итого |

5600 |

100 |

100 |

— |

4,04 |

1. Стоимость всего фактического

ВП = Z * ВПобщ прод А = 4,04* 6500 = 26260 руб.

2. ?Рсорт = У(?Удпл * Pi) = (0,42*5900 + 0,3*5700 — 0,72*5255)/100 = 4,04 руб.

3. ?ВПсорт = ?Рсорт * ВПобщ(ф) = 4,04*6500 = 26260 руб.

План товарной продукции перевыполнен за счет увеличения количества и повышения качества изделий. Это говорит об изменении в лучшую сторону параметрических, потребительских, технологических, дизайнерских свойств изделия, уровня его стандартизации и унификации, надежности, полезности, эстетичности и долговечности изделий.

На повышение качества продукции могли повлиять такие факторы, как:

1) соответствие конструкции (фасона, модели) продукции рыночным требованиям;

2) уровень квалификации работников, занятых организацией и изготовлением продукции;

3) качество сырья и материалов;

4) материальное и моральное стимулирование, организация контроля за качеством продукции;

5) специфические условия отдельных отраслей и организационных структур.

2.4 АНАЛИЗ РИТМИЧНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Один из наиболее распространенных — коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня. Чем Критм ближе к единице, тем ритмичнее работает предприятие.

Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции.

Кв =

Для оценки ритмичности производства на предприятии рассчитывается также коэффициент аритмичности как сумма «+» и «-» отклонений в выпуске продукции от плана за каждый день (неделю, декаду) или Кар = 1 — Критм.

Критм = 0,3229 + 0,3333 + 0,272 = 0,9282

Кв =

= 0,1738

Каритм = 1 — 0,9896 = 0,0093 = 0,01

Таблица 8

Выбор базового периода

Для начала выбирается база для выполнения анализа. Как правило, это какой-то период планирования. Например, мы можем сравнить I квартал 2015 года с I кварталом 2014 года. А затем проанализировать, какие же факторы оказали наибольшее влияние на изменение размера фонда зарплаты.

Часто экономисты предлагают сравнивать сопоставимые периоды. Например, первое полугодие 2015 года сравнивают с первым полугодием 2014 года. Это оправдано в большинстве случаев. Но иногда есть необходимость сравнивать, например, последний квартал прошлого года с 3-им кварталом этого. Такой вариант тоже возможен.

Главное правило, чтобы периоды сравнения были одинаковыми по времени. Месяц к месяцу, квартал к кварталу.

Еще немного о роли этого исследования

Издержки на зарплату напрямую влияют на рентабельность и доходность предприятия или организации в целом. И проведя исследование и анализ размера этих средств, можно понять, насколько эффективна система их использования и распределения. Крайне необходимо чтобы рост производительности всегда опережал темы возрастания заработной платы.

Если же ситуация вырисовывается прямо противоположная, это свидетельствует о том, что не предприятии существует перерасход средств, предназначенных для выплаты заработной платы. Это в свою очередь говорит о том, что себестоимость продукции или же услуг существенно возрастает, а значит, падает прибыль.

Такая ситуация не может быть приемлемой для руководства компании, поэтому необходимо незамедлительно разрабатывать методы, которые помогут исправить ситуацию и внедрять их в жизнь.

Без подобного анализа не обходится деятельность ни одного предприятия, независимо от его размеров. Ведь рентабельность и прибыльность – основные показатели хозяйственной деятельности организации, и необходимо анализировать все факторы, влияющие на них. Если уровень этих двух коэффициентов неудовлетворительный, отсутствие мер по исправлению ситуации к лучшему в скором времени приведет к краху.