Расчет средней заработной платы по предприятию: формула

Содержание:

- Особенности расчета среднего дневного заработка при увольнении

- Расчет средней заработной платы

- Декрет: как рассчитать средний заработок для пособия

- Для чего необходимо проводить расчет среднего дневного заработка в России

- Исключения из общего порядка расчета

- Платят по договоренности – это как?

- Какой период берется?

- Понятие фиксированной

- Когда требуется исчисление (расчет) средней заработной платы?

- Расчет за три месяца

- В каких ситуациях требуется расчет средней заработной платы

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

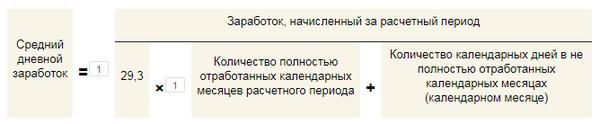

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Расчет средней заработной платы

Расчет выплат в вышеназванных случаях ведется исходя из средней зарплаты по правилам из постановления от № 922. Для расчета средней зарплаты нужно выполнить следующие действия по типовому алгоритму.

Шаг 1. Определение расчетного периода.

Расчетный период – это промежуток времени, включающий начисления увольняемому сотруднику, которые берутся в расчет его среднемесячной заработной платы. Выплаты, начисленные за пределами расчетного периода, на сумму среднемесячной заработной платы не влияют.

Если сотрудник проработал на одном месте больше года, то расчетный период – это 12 месяцев, предшествующих месяцу увольнения. Если человек проработал у последнего работодателя меньше, то расчетный период определяется следующим образом:

-

при длительности работы менее года, но больше месяца – как весь период занятости у последнего работодателя, со дня трудоустройства до последней даты в месяце, предшествующем месяцу увольнения;

-

при длительности работы менее месяца – как все отработанные дни в месяце увольнения.

Кроме того, работодатель вправе установить свои правила для определения расчетного периода. Главное при этом, чтобы определенная таким образом выплата не оказалась меньше, чем при вычислении с применением стандартного периода.

Шаг 2. Определение учитываемых сумм.

При решении вопроса, как рассчитать среднемесячный заработок, нужно найти начисленные сотруднику суммы, которые учитываются в расчете. К ним относятся суммы, прямо поименованные в постановлении от № 922, в том числе:

-

оплата труда в денежной форме (в том числе сдельная, повременная, комиссионная и иная);

-

зарплата в натуральной форме;

-

производственные премии;

-

доплаты, надбавки и компенсационные начисления;

-

авторские начисления и т.д.

Шаг 3. Исключение неучитываемых сумм и промежутков времени.

При расчете средней заработной платы не учитываются следующие выплаты:

-

за периоды нетрудоспособности;

-

за время неоплачиваемого отпуска за свой счет;

-

за период декрета в связи с беременностью и родами;

-

за время простоя не по вине сотрудника;

-

за четыре дополнительных выходных по уходу за ребенком-инвалидом;

-

за промежутки времени, оплаченные сотруднику из расчета средней заработной платы.

Кроме того, не учитываются при расчете средней зарплаты начисления социального характера, не связанные с оплатой труда, в том числе:

-

матпомощь;

-

оплата учебы, отдыха, проезда, «коммуналки» и т.д.

Шаг 4. Определение среднедневной выплаты.

Зная общий размер учитываемых начислений и количество учитываемых дней, можно вычислить среднедневную выплату – по формуле:

В этом формуле используются следующие показатели.

- Заработок за расчетный период – это все учитываемые начисления, приходящиеся на время, принимаемое при расчете средней зарплаты.

- Полностью отработанные месяцы – это месяцы в пределах расчетного периода, которые не содержат исключаемых промежутков времени.

- Календарные дни в не полностью отработанных месяцах – это расчетный показатель, определяемый как частное от деления числа 29,3 на число дней в месяце, содержащем исключаемые периоды, и умножения на число учитываемых дней в этом же месяце.

Шаг 5. Определение суммы выплаты.

Как правило, с помощью алгоритма из постановления от № 922 вычисляют выплаты в связи с отпусками и иными случаями, когда выплаты ведутся из расчета средней заработной платы. Однако данный алгоритм применяется и для вычисления выходного пособия в случаях увольнения персонала, когда такая обязанность возлагается на работодателя. Этот же порядок распространяется на выплаты, причитающиеся уволенному за период трудоустройства.

Декрет: как рассчитать средний заработок для пособия

Исчисление среднего заработка производится на основании фактически начисленной в расчетном периоде заработной платы и фактически отработанного времени. Но когда за все предыдущие месяцы работник получал выплаты исходя из среднего заработка, в расчет принимается сумма зарплаты, которая была фактически начислена за дни месяца, в котором наступил случай, обусловивший выплату среднего заработка.

Например, если рабочий взял отпуск в апреле, но в январе, феврале и марте он получал пособие по временной нетрудоспособности, расчет среднего заработка производится за отработанные в апреле дни. Когда у работника ни в расчетный период, ни до его наступления фактического заработка не было, средний заработок рассчитывается на основании тарифной ставки имеющегося у него разряда, установленного ему должностного оклада или денежного вознаграждения.

Кроме случаев, когда на предприятии ведется суммированный учет рабочего времени, для определения среднего заработка используют средний заработок за один рабочий (или календарный) день. А средний заработок за определенный период, например, среднемесячный, рассчитывают, умножив средний дневной заработок на количество дней в периоде, который подлежит оплате. И — Индексация заработной платы

Дневной средний заработок, если речь не идет об оплате отпусков или выплате компенсаций за неиспользованные отпуска, рассчитывается как частное от деления суммы фактически начисленной в расчетном периоде заработной платы на количество дней, которые работник фактически отработал за это время.

Если сотруднику установлен режим неполного рабочего времени (дня, недели), его средний заработок будет равен частному от деления суммы фактически начисленной зарплаты на количество рабочих дней, исчисляемых по календарю пятидневной рабочей недели, которые пришлись на то время, которое было отработано в расчетном периоде.

При расчете среднего дневного заработка, учитываемого при оплате отпусков, которые предоставляются в календарных днях, а также при выплате компенсаций за неиспользованный отпуск, учитываются только три последних месяца. Поэтому средний заработок в этом случае будет равен частному от деления суммы фактически начисленной в течение этих трех месяцев заработной платы на 3 и на 29,6 (среднемесячное число календарных дней в конкретном году).

Если один или несколько месяцев в расчетном периоде были отработаны сотрудником не полностью, или из него нужно вычесть время в соответствии с Положением, средний дневной заработок рассчитывается как частное от деления суммы фактического заработка в расчетном периоде на сумму количества полностью отработанных месяцев умноженных на среднемесячное число календарных дней (29,6) и общего количества отработанных календарных дней в тех месяцах, которые были отработаны не полностью.

Для расчета среднего заработка для выплат за отпуска и командировки можно использовать универсальную формулу: средний заработок за день умножить на количество дней в том периоде, который подлежит оплате. Этот расчет приводится в соответствии с абз. 4 п. 9 Положения. Так, когда необходимо оплатить командировку, расчет производится в следующем порядке.

Определите сумму заработной платы, полученную за дни, отработанные в расчетном периоде, включив в нее премии и вознаграждения. Разделите полученную сумму на количество дней, которые фактически были отработаны за этот период (абз. 5 п. 9 Положения).

Когда нужно рассчитать размер пособия по временной нетрудоспособности, применяется другая формула. Нужно будет определить среднемесячную зарплату фактически начисленную за календарных два года, предшествующих дате расчета.

Для чего необходимо проводить расчет среднего дневного заработка в России

Количество ситуаций, в которых может потребоваться проведение расчет среднего дневного заработка в России, достаточно велико. В первую очередь к таковым относятся случаи, когда работник не может исполнять свои прямые обязанности или осуществляет их в особом режиме. Основными случаями, для которых нужно рассчитать среднедневной заработок, являются:

-

Отпуска сотрудников

. Использование расчета средних доходов для определения отпускных выплат трудящемуся прямо предусмотрено нормативами трудового законодательства.

- Пособия по временной нетрудоспособности. Так как первичную выплату по больничному листу осуществляет работодатель, ему необходимо рассчитать полагающиеся сотруднику средства на основании его среднедневного заработка. При этом следует помнить, что потраченные на оплату больничных листов финансы будут скомпенсированы из средств ФСС. Однако Фонд также будет проводить расчет среднедневного заработка работника и компенсация будет проведена только в рамках информации, полученной самим Фондом. Таким образом, в данном случае неправильный расчет среднего заработка сотрудника может привести к прямым материальным издержкам работодателя.

- Командировочные. Положения Трудового кодекса РФ, регламентирующие направление трудящихся в служебные командировки, предписывают работодателю сохранять на время всей командировки за сотрудниками их средний заработок исходя из среднедневных показателей. При этом работодатель обязан выплачивать работнику его среднедневной заработок за каждый день командировки, а также за дни отъезда в командировку, возвращения из неё и нахождения в пути. Следует отметить, что за выходные в командировке, если они не предусматривают исполнения сотрудником трудовых обязанностей, работодатель платить не должен – но это не касается компенсаций проезда и проживания сотрудника.

- Компенсационные выплаты. На основании среднего заработка рассчитывается большинство видов обязательных предусмотренных законодательством компенсаций сотрудникам. В частности, именно исходя из среднего заработка компенсируются рабочие дни, потраченные трудящимся на прохождение обязательного медосмотра. Кроме этого, законодательство также предписывает обеспечивать сотрудников выплатой их среднего заработка на время сдачи крови или её компонентов и отдыха после означенной процедуры.

- Оплата простоя. В случае, если в организации возникает простой, то работникам должны выплачиваться средства на данный период. При этом расчет выплат по простою всегда также осуществляется непосредственно исходя из среднедневного заработка сотрудников за каждый день такового периода. При этом, оплата выплачивается в полном размере, если подобные обстоятельства возникли по вине работодателя, и в размере двух третьих от среднедневного заработка в случае, если в простое нет вины работодателя.

- Приостановление работы. Если в связи с невыплатой ему заработной платы работник согласно трудовому законодательству приостановил рабочую деятельность, то за каждый день такового приостановления он вправе все равно рассчитывать на выплату ему его среднедневного заработка.

- Оплата особого характера труда. В случае, если сотрудник трудится в условиях ночного времени или работает сверхурочно, то дополнительные выплаты за данные дни работы обеспечиваются и рассчитываются исходя именно из наличествующего среднего дневного заработка.

- При переводе сотрудника на иную должность. В некоторых случаях, когда перевод работника является необходимым в силу тех или иных обстоятельств и является временным, на период перевода трудящемуся должен быть предоставлен заработок, не ниже его среднедневного.

- При расторжении трудовых взаимоотношений. Непосредственно в случае расторжения трудовых взаимоотношений работодатель обеспечивает выплату работнику выходного пособия далеко не в каждой ситуации. При этом выплата выходного пособия рассчитывается исходя не из среднедневного, а из среднемесячного заработка в большинстве ситуаций. Однако ряд случаев требует выплаты пособия в размере заработка именно на среднедневной основе – например, когда по закону сотруднику полагается выходное пособие в размере двухнедельной зарплаты.

Необходимость расчета среднедневного заработка может также возникать и в иных ситуациях при осуществлении трудовых взаимоотношений. Кроме этого, данный показатель может быть достаточно важным для ведения финансовой отчетности и анализа затрат любой организации.

Исключения из общего порядка расчета

Однако порядок расчета, установленный постановлением Правительства РФ, имеет и свои исключения.

Первое из них — это срок расчета. В том случае, если за предыдущие 12 месяцев (и более) до того дня, когда осуществляется расчет, работник ни дня не отработал или весь 12-месячный период укладывается в срок декретного отпуска, отсчитывается еще 12 месяцев и расчет ведется исходя из срока, предшествующего общему порядку.

Второе исключение касается заработков. Если работник:

- не получал зарплаты по тем или иным причинам за последние 24 месяца;

- фактически ни дня не отработал за это же время;

- не получал зарплаты или не отработал ни дня в месяце, за который ведется расчет среднедневной зарплаты,

- средняя зарплата рассчитывается на основе чистого оклада или тарифной сетки, которая применяется для конкретного работника.

Как рассчитать зарплату за месяц для отпуска

Свои особенности имеет расчет средней зарплаты для получения отпускных, если отпуск исчисляется в календарных днях. Здесь приходится спускаться на уровень ниже и считать среднюю оплату уже за день.

Методика расчета здесь будет такой:

- Складываются все выплаты, полученные работником за календарный год.

- Полученная сумма делится на 12 (число месяцев в календарном году).

- Результат деления делится на 29,3 (это число — принятое по закону для удобства расчетов среднее количество дней в календарном месяце за год).

- Именно на основе полученной на последнем этапе суммы и производится расчет.

В том случае, если какие-то месяцы из 12 не были отработаны полностью или из них исключалось то время, о котором уже было сказано выше, применяется другой способ расчета:

- Берется сумма всех выплат.

- Количество полностью отработанных месяцев умножается на 29,3.

К полученному результату добавляется количество полностью отработанных календарных дней за те месяцы, которые были отработаны не полностью.

Сумма выплат делится на число, полученное в результате сложения.

Наконец, в случае увольнения при расчете компенсации за отпуск, который не был использован работником, или вычислении отпускных выплат за отпуск, считаемый в рабочих днях, применяется самая простая формула: вся сумма начислений делится на количество рабочих дней, которые суммируются исходя из календаря 6-дневной рабочей недели.

Расчет средней зарплаты при суммированном учете

В некоторых случаях работодатели вводят для своих работников гибкий график, при котором определяется не ежедневная продолжительность рабочего времени, а общее количество отработанных часов за расчетный период.

В том случае, если необходимо исчислять средний заработок работника на суммированном учете рабочего времени, приходится вычислять уже не дневной, а часовой заработок. В этом случае выплаты за расчетный период делятся на количество отработанных часов

При необходимости рассчитать среднемесячный или среднедневной заработок полученный результат умножается на количество часов, отработанных в соответствии с графиком работника за период, подлежащий расчету.

Какие выплаты учитываются при расчете средней зарплаты?

По правилам в расчет средней зарплаты включается не только зарплата как таковая, но и иные выплаты, произведенные работодателем:

- ежемесячные вознаграждения — в полном объеме, но не более 1 по каждому из показателей за каждый из календарных месяцев расчетного периода;

- вознаграждения за период больше месяца — в полном объеме, если период полностью укладывается в расчетный, и в размере месячной части за каждый месяц, если период больше расчетного;

- годовое вознаграждение (тринадцатая зарплата), награда за выслугу/стаж, иные годовые выплаты — независимо от времени, когда были начислены;

Если расчетный период полностью не отработан или из него исключались сроки, названные выше, премии начисляются пропорционально отработанному сроку. Это правило не касается тех премий, которые назначены за месяцы или кварталы, отработанные в расчетном периоде полностью.

Если же премии изначально начислялись пропорционально не полностью отработанным срокам, то они учитываются в полном объеме.

Исчисление среднемесячной заработной платы сотрудника работодателю может потребоваться произвести в некоторых случаях, определенных законом. В статье рассмотрен вопрос о том, какие выплаты следует учитывать при расчете среднемесячной заработной платы и что необходимо знать, чтобы правильно составить расчет.

Платят по договоренности – это как?

Иногда при поиске работы многие соискатели наталкиваются на вакансии, где в условиях указана «зарплата по договорённости». В Трудовом кодексе нет точного определения этого явления, так как официально такого вида зарплаты не существует.

Тем не менее, некоторые откликаются на такие вакансии на свой страх и риск, ведь среди потенциальных работодателей зачастую скрываются мошенники и аферисты.

Однако не всегда за такими вакансиями скрывается обман. Работодатели иногда намеренно не указывают размер заработной платы для расширения списка откликнувшихся на вакансию.

К примеру, если работа фактически оплачивается не так хорошо, избегание указания в графе «зарплата» точных цифр поможет привлечь внимание к вакансии как молодых работников, так и специалистов с опытом работы в той или иной сфере

Какой период берется?

Как правило, для определения средней зарплаты в целом по предприятию используется временной промежуток равный месяцу, кварталу или году.

Выбор конкретного периода зависит от целей, для которых используется расчет, требуемой точности анализа, необходимостью подробного отслеживания динамики происходящих изменений.

Если расчет делается для анализа возможных рисков для проведения налоговых проверок, то как правило это квартал или год.

Для управленческой отчетности целесообразно рассчитывать среднюю зарплату ежемесячно.

В последнем случае можно путем сравнения с показателями конкурентов или по отрасли посмотреть, насколько уровень зарплат в среднем соответствует имеющемуся среднерыночному уровню, а также оценить насколько больше или меньше тратят на оплату труда конкуренты.

При возникновении потребности предприятие может рассчитывать этот показатель и за полгода или трехлетку, или пятилетку.

В данном случае все будет зависеть от желания руководства компании, его взглядов на ожидаемую динамику показателя и того, каких результатов оно хочет добиться по итогам расчетов.

Какие начисления входят?

Перечень выплат, используемых для вычисления средней зарплаты по организации, ничем не отличается от списка, используемого в аналогичных расчетах для больничного, отпуска, командировок и т.д.

Иными словами, в него включаются все выплаты, так или иначе имеющие отношение к оплате труда:

- тарифная часть заработной платы (оклад, часовая ставка, сдельная расценка);

- доплаты и надбавки, закрепленные локальными актами компании;

- стимулирующие выплаты, включая все виды премий и бонусов;

- иные выплаты, непосредственно связанные с оплатой за труд.

Обязательно исключаются из фонда оплаты труда, используемого для расчета, выплаты социального характера, а также начисления заработка за периоды, когда сотрудник фактически не работал.

Так, в частности не входит в формулу:

- сохранение среднего заработка на период отпуска;

- выплаты по больничному листу;

- оплата простоя по вине работодателя;

- оплата за дни ухода за ребенком инвалидом;

- компенсация проезда;

- оплата питания;

- оплата обучения и т.д.

Как рассчитать — формула

Для расчета среднемесячного заработка за год, приходящегося на 1 сотрудника в целом по организации, используется следующая формула:

Формула:

Сзп= ФОТ/ (ССЧп х Кп),

Где

- Сзп – средняя зарплата по предприятию на 1 работника;

- ФОТ – фонд оплаты труда за период;

- ССЧп – среднесписочная численность за период;

- Кп – количество периодов, за которые учитывается заработная плата.

Фонд оплаты труда получается путем суммирования всех начислений в компании за выбранный период расчета (месяц, квартал или год).

Среднесписочная численность также рассчитывается в зависимости от выбранного периода, она может быть среднемесячной, среднеквартальной или среднегодовой.

Количество периодов должно быть кратно количеству месяцев, участвующих в расчете, если это квартал, то данный показатель равен 3, если год, то 12, если полугодие, то 6.

Пример расчета для налоговой за год

Исходные данные:

По итогам работы за 2018 год в компании сложились следующие показатели:

- Фонд заработной платы — 20586 865 руб.;

- Среднегодовая численность сотрудников – 16 человек;

Требуется посчитать среднюю заработную плату по предприятию по итогам года.

Как рассчитать:

20 586 865 / (16 х 12) = 20 586 865 / 192 = 107 223,25 руб. на человека в месяц.

Неплохой показатель, который хотел бы в реальности иметь каждый работник, но который привел бы в ужас большинство работодателей.

Понятие фиксированной

В случае, когда заработная плата за каждый месяц выплачивается строго одинаковыми суммами, её можно назвать фиксированной.

По-другому такой вид оплаты труда называют окладным. Однако если зарплата фиксирована, это не значит, что она совсем не может варьироваться, то есть уменьшаться или увеличиваться.

Обычно фиксированная зарплата предполагает под собой одинаковые выплаты ежемесячно (сумма оплаты труда в марте будет равна сумме в феврале и апреле). Но если вы по какой-либо причине не ходили на работу в течение определённого промежутка времени, из размера заработной платы в текущем месяце должна быть вычтена сумма за этот промежуток времени.

Что касается увеличения зарплаты, то здесь к вашему окладу прибавляются ещё и премии, доплаты и бонусы.

Когда требуется исчисление (расчет) средней заработной платы?

По закону, вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

Как рассчитать среднюю зарплату за месяц

Очень часто для того, чтобы предоставить работнику сведения или провести установленные законом выплаты, работодатели применяют различные хитрости. Самой распространенной из них является учет только самой зарплаты без учета дополнительных выплат (премий, товаров, переданных в счет зарплаты и т. д.) — разумеется, это все совершенно незаконно.

Правила, по которым рассчитывается среднемесячная заработная плата,четко определены как Трудовым кодексом РФ (ст. 139), так и специальным положением, которое было утверждено еще в 2007 году Правительством РФ (и в которое позднее неоднократно вносились изменения). В соответствии с этими нормами при расчете средней зарплаты за месяц необходимо учитывать:

- реально начисленную зарплату за последние 12 месяцев;

- реально отработанное время по каждому календарному месяцу.

Месяц берется исходя из его продолжительности именно по календарю — то есть с 1 по 30 либо 31 число. Единственным исключением является, разумеется, февраль — в нем, в зависимости от года, берется либо 28, либо 29 (в високосном году) дней.

Вот пример расчета при следующих условиях: сотрудник отработал весь последний год без больничных и пропусков работы по другим причинам. И теперь хочет взять отпуск. Тогда формула расчета очень простая:

Средняя зарплата = Выплаты за 12 месяцев /12.

Но чтобы рассчитать отпускные, используется не средняя зарплата за месяц, а средний заработок за день. Для этого полученный среднемесячный заработок нужно разделить на число дней в месяце (берется среднестатистический показатель, который в 2015 году равен 29,3 дням).

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев;

- если производились какие-то иные выплаты, обусловленные трудовым законодательством или договором между работником и работодателем, — и они тоже.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.

Расчет за три месяца

В расчет среднемесячного заработка входят любые выплаты, положенные именно за работу. То есть непосредственно сама заработная оплата наряду с надбавками, премиями, сверхурочными и иными доплатами за труд. Также учитываются:

- Абсолютно все дни, отработанные ушедшим сотрудником.

- Количество суток, которое ему требовалось отработать по графику.

Для того чтобы понять, как можно среднемесячный заработок за 3 месяца вычислить, удобнее всего применять формулу его расчета за один месяц: «Сз» равно «Вз» разделить на «Др» умножить на «Дг» и разделить на 3.

В данном случае «Сз» является средним заработком за один конкретный месяц. «Вз» предполагает выплату за работу в течение одного квартала. «Др» является днями, отработанными за указанный срок. «Дг» обозначает дни работы по графику.

Приведем пример. Широкова К. до тридцать первого марта 2017 работала по двадцать дней в месяц со ставкой, равной 40 000. В январе за несколько суток своей работы в праздники она получила доплату в размере пяти тысяч рублей. В феврале ей дали премию за перевыполнение плана в объеме 10 000. В марте гражданка заболела и из-за этого не смогла выйти на работу согласно графику, пропустив тем самым четыре дня. Заработная плата за март у нее составила в итоге 32 000 рублей:

- «Вз»: 40 тысяч умножаем на два плюс 32 + 5 + 10 =127 тысяч рублей.

- «Др»: 20 умножаем на 3 минус 4 = пятьдесят шесть дней.

- «Дг»: 20 умножаем на три = 60 дней.

- «Сз»: 127 тысяч делим на 56, умножаем на 60 и делим на 3 = 45 357 рублей.

В итоге средняя оплата Широковой составила больше, чем ее ставка, благодаря премии и доплате.

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний. Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.