Анализ прибыли предприятия

Содержание:

- ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

- На что еще обратить внимание

- Факторный анализ прибыли от продаж – пример расчета

- Методики факторного анализа

- Анализ качества и использования чистой прибыли

- Методика расчета пофакторных влияний на прибыль

- Стадия 1. Расчет влияния фактора «выручка от продаж»

- Стадия 2. Расчет влияния фактора «цена»

- Стадия 3. Расчет влияния фактора «количество проданной продукции»

- Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

- Стадия 5. Расчет влияния фактора «коммерческие расходы»

- Стадия 6. Расчет влияния фактора «управленческие расходы»

- 1.3 Группы показателей рентабельности

- Анализ план факт в Excel

- 3.1 Методика факторного анализа в системе директ-костинг

- Заключение

- Список использованной литературы

- Некоторые особенности факторного анализа

- 3D-карты

- Создание модели

- 1.1 Определение рентабельности

- 11.3. Анализ финансовых результатов от прочих видов деятельности

- Подготовка

- Факторный анализ рентабельности

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

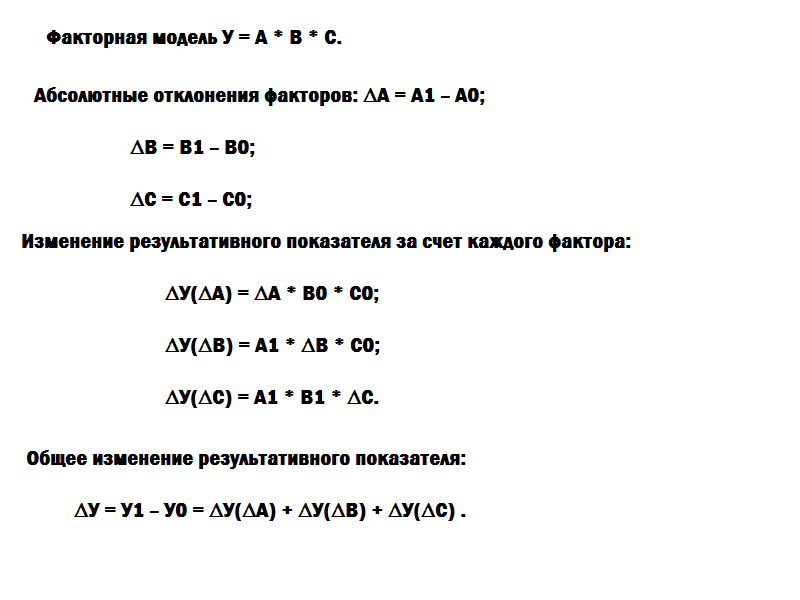

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

На что еще обратить внимание

С показателями темпа роста и прироста прибыли все просто, формулы несложные. Их можно рассчитать в одно действие, просто выбрав соответствующий метод расчета. Для аналитика или другого специалиста, который строит анализ, главная задача в другом: выбрать корректные показатель прибыли. Ведь прибыль может быть тоже разной. Например:

- прибыль до налогообложения;

- чистая прибыль;

- маржинальная прибыль;

- прибыль от основной, финансовой или инвестиционной деятельности;

- прибыль экономическая или бухгалтерская.

Так вот к какому из указанных видов прибыли можно применять темпы роста и прироста? Абсолютно к любому из указанных типов, ограничений нет. Все зависит от потребностей анализа и результата, который нужно получить.

Пример: Компания является плательщиком большого число налогов и сборов, работает в направлении экспортно-импортных операций, платит НДС, к тому же в течении года был сменен режим налогообложения с единой системы на общую систему налогообложения. В данном случае анализировать показатель прибыли до налогообложения абсолютно бессмысленно. Компания должна уплатить все налоги и сборы, акцизы и госпошлину, получить показатель чистой прибыли, а потом уже проводить анализ.

Для крупных предприятий, ведущих одновременно и основную деятельность, и инвестиционную, необходимо рассчитывать прибыль по каждому направлению работы. Только так можно определить реально выгодные направления деятельности.

Сейчас множество компаний выпускают большой ассортимент продукции

Важно проводить такой анализ по каждому виду готовой продукции. Это позволяет выявлять рентабельные и менее рентабельные виды товаров и услуг

Таким образом можно оптимизировать производство, снизить издержки, повысить доходы. Почему-то сейчас мало внимания уделяется именно вопросу оптимизации и анализу, прогнозирования и организации. А это очень важно.

Также стоит понимать, что включать в анализ только показатель прибыли – не рационально. Как правило, на крупных компаниях проводится анализ отчета о финансовых результатах, сравниваемого за несколько отчетных периодов. Это позволяет в динамике наблюдать не только за прибылью, но и доходами, расходами и т. п

При этом важно проводить как вертикальный, так и горизонтальный анализ

Можно просто сделать заготовки, в которых потом будут меняться только года и данные. А алгоритм расчета и формулы уже будут вбиты, и они автоматом будут видоизменяться.

Показатель темпов роста и прироста необходимо использовать только как один из методов динамического анализа. Зачастую небольшие расчеты подобного рода позволяют понятно представлять некую информацию, используя графики, таблицы и гистограммы. Также формулы используются в комплексном анализе.

Факторный анализ прибыли от продаж – пример расчета

Исходная информация:

| Показатель | Базисный период, тыс. руб. | Период отчета | Абсолютное изменение | Относительное изменение, % |

| Размер выручки | 57700 | 54200 | -3500 | -6,2 |

| Себестоимость товара | 41800 | 39800 | -2000 | -4,9 |

| Коммерческие затраты | 2600 | 1400 | -1200 | -43,6 |

| Административные издержки | 4800 | 3700 | -1100 | -21,8 |

| Прибыль | 8500 | 9100 | 600 | 7,4 |

| Изменение цен | 1,05 | 1,15 | 0,10 | 15 |

| Объем продаж | 57800 | 47100 | -10700 | -18,5 |

Перечисленные выше факторы оказали на прибыль следующее влияние:

- Объем проданной продукции – -1578 тыс. руб.

- Разнообразие продаваемых товаров – -1373 тыс. руб.

- Себестоимость – -5679 тыс. руб.

- Коммерческие издержки – +1140 тыс. руб.

- Административные издержки – +1051 тыс. руб.

- Цены – +7068 тыс. руб.

- Влияние всех факторов – +630 тыс. руб.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Анализ качества и использования чистой прибыли

Качеством прибыли принято считать обобщенную структуру источников формирования чистой прибыли. Анализ качества чистой прибыли направлен на сокращение разрыва между суммами чистой прибыли, отраженными в бухотчетности, и ее реальной величиной, подкрепленной фактическим притоком денег в компанию.

Коммерсанты сами способны влиять на величину прибыли посредством формирования рациональной учетной политики. Например, фирма вправе определить и закрепить в своей учетной политике такие способы учета активов, как амортизация ОС (линейный метод, способ уменьшаемого остатка и др.), порядок списания стоимости МПЗ (ФИФО, по средней себестоимости и др.), порядок формирования резервов и т. д. Все эти факторы способны оказать значительное влияние на величину чистой прибыли.

Другой немаловажной задачей для компании является анализ использования чистой прибыли. Чистая прибыль участвует в расчете прибыли на 1 акцию — характеристику рыночной активности фирмы, свидетельствующую о заработанной в отчетном периоде чистой прибыли, приходящейся на 1 акцию:. ПРА=(ЧП – ДПА) / КА,

ПРА=(ЧП – ДПА) / КА,

где:

ПРА — прибыль на акцию;

ДПА — дивиденды на привилегированные акции;

КА — количество обыкновенных акций в обращении.

Анализировать использование чистой прибыли акционерных обществ может любой пользователь отчетности. Публичные акционерные общества обязаны раскрывать в своей отчетности 2 показателя: базовую прибыль (убыток) на акцию и разводненную прибыль (убыток) на акцию.

При этом базовая прибыль определяется на основе фактических данных, а показатель разводненной прибыли имеет прогнозный характер и показывает возможную степень уменьшения прибыли или увеличения убытка, приходящегося на 1 обыкновенную акцию, в случае:

Таким образом, разводнение представляет собой уменьшение прибыли (или увеличение убытка) в расчете на 1 обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов АО.

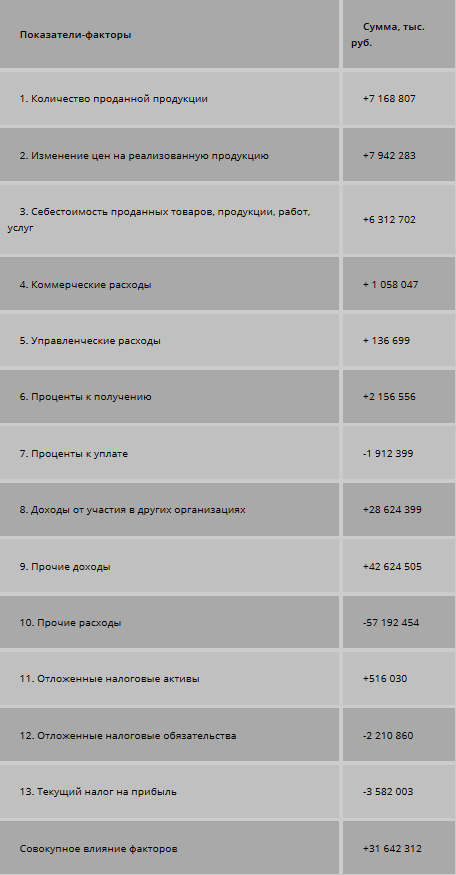

Методика расчета пофакторных влияний на прибыль

Методика расчета пофакторных влияний на прибыль от деятельности организации проходит несколько стадий.

Стадия 1. Расчет влияния фактора «выручка от продаж»

Рассчитаем влияние этого фактора в два приема. Выручка организации – количество, умноженное на цену продаваемой продукции. В первую очередь логично рассчитать влияние цены на прибыль от продаж. Во вторую очередь рассчитаем влияние изменение физической массы продукции на прибыль.

Пример 3

ОАО «Конус» имеет своей продукцией чугун и сталь. Учитываем инфляционное влияние – 14%. Учитываем повышение цен на собственную продукцию. В нашем случае используем только данные по инфляции.

Индекс ценn=100+14100=1,14.

Выручка от продаж в отчетном периоде составит

B’=B1Jп.

Где В′ — выручка от продаж в сопоставимых ценах, Вt, — выручка от продаж в отчетном периоде. ОАО имеет выручку в сопоставимых ценах:

В’=202 102 7311,14=177 283 097 тыс. руб.

Выручка увеличилась на 24,8 млрд. руб. Рост количества продаваемой продукции увеличил выручку в отчетном периоде на 24, 4 млрд. руб.

∆Bη=В1-В1Jп=В1-В’= 202 102 731-177 283 097==24 819 633 тыс. руб.;

∆Вкол=В’-В=177 283 097-154 880 576=22 402 521 тыс. руб.

Прирост за счет увеличения цены больше, чем за счет увеличения количества. Это говорит о росте качества продукции, положительный показатель для предприятия.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Стадия 2. Расчет влияния фактора «цена»

Определяем, как изменение цены влияет на прибыль от продаж.

∆Пп(к)=∆Вк·Rп100.

Где Rп – рентабельность продаж в основном периоде, то есть степень прибыли от продаж в процентах к выручке.

∆Пп(к)=∆Вк·Rп100=24 819 633·32100=7 942 283 тыс. руб.

Инфляционное влияние в сравнении с прошлым годом привело к росту прибыли от продаж, и сумма составила 7 942 283 тыс. руб.

Стадия 3. Расчет влияния фактора «количество проданной продукции»

Если количество продукции, которая продана меняется, это влияет на прибыль от продаж. Показатель рассчитывается так:

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100.

Где ∆П – меняющаяся прибыль продаж;

В и В – выручка от продаж в двух периодах периодах;

∆Вк – изменение выручки, на которую повлияла цена;

Rп – процентное соотношение уровня прибыли к выручке.

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100==22 402 521·32100=72 168 807 тыс. руб.

Наблюдается положительное влияние фактора, потому что рост объема выручки в отчетном периоде дал увеличение прибыли от продаж на 7 168 807 тыс. руб.

Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

∆Пп(с)=В1·УС1-УС100.

УС1 и УС – степень себестоимости в отчетном и базисном периодах

∆Пп(с)=В1·УС1-УС100==202 102 731·56,69-60,08100=-6 312 702 тыс. руб.

Нужно учесть, что расходы влияют на прибыль в обратном порядке. Наблюдается увеличение себестоимости на 22,1 млрд. руб. Но в соотношении с выручкой уровень продаж стал ниже на 3,13 %. Прибыль от продаж увеличилась на 6,3 млрд. руб. за счет экономии.

Стадия 5. Расчет влияния фактора «коммерческие расходы»

∆Пп(р)=В1·УКР1-УКР100.

УКР1 и УКР – степень расходов коммерческого направления в двух периодах.

∆Пп(р)=В1·УКР1-УКР100==202 102 731·5,37-5,89100=-1 058 047 тыс. руб.

Наблюдается увеличение прибыли от продаж на 1,06 млрд. руб., благодаря экономии коммерческих расходов и понижения их уровня по отношению к выручке.

Стадия 6. Расчет влияния фактора «управленческие расходы»

∆Пп(уур)=В1·УУР1-УУР100

УУР1, и УУР — степень управленческих расходов в двух периодах.

∆Пп(уур)=В1·УУР1-УУР100==202 102 731·1,83-1,9100=-136 699 тыс. руб.

Прибыль от продаж увеличилась на 136 699 тыс. руб. за счет снижения УР по отношению к выручке. Их уровень снизился на ,07%.

Факторный анализ прибыли и рентабельности организации позволил сделать вывод о том, что факторы хорошо влияют на прибыль.

Другие факторы не оказывают воздействия на прибыль от продаж так существенно, как хозяйственные. Представим обобщенную информацию факторного анализа рентабельности в таблице:

Мы видим, что факторы прибыль увеличивают. Рассмотрим коэффициент соотношения доходов и расходов:К=Все доходыВсерасходы. Если коэффициент больше единицы, деятельность организации можно считать эффективной. Для ОАО «Конус» это 1,256 в отчетном и 1,212 – в предыдущем периодах.

1.3 Группы показателей рентабельности

Показатели рентабельности можно объединить в несколько

групп:

* показатели, базирующиеся на затратном подходе

(рентабельность продукции, рентабельность деятельности);

* показатели, характеризующие прибыльность продаж

(рентабельность продаж);

* показатели, в основе которых лежит ресурсный подход

(рентабельность совокупных активов, рентабельность основного капитала,

рентабельность оборотного капитала, рентабельность собственного капитала).

Общая рентабельность (рентабельность предприятия) — определяют как

отношение балансовой прибыли к средней стоимостиосновных производственных

фондов и нормируемых оборотных средств. Отношение фонда к материальным и

приравненным к ним затратам отражает доходность предприятия.

Общая

рентабельность определяется по формуле:

Ро

=Пб /Ф*100% ,

где

Ро — общая рентабельность,

Пб

– общая сумма балансовой прибыли,

Ф

– среднегодовая стоимость основных производственных средств, нематериальных

активов и материальных оборотных средств.

Уровень общей рентабельности — это ключевой индикатор

при анализе рентабельности предприятия. Но если требуется точнее определить развитие

организации, исходя из уровня ее общей рентабельности, необходимо вычислить

дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов

капитала.

Общую рентабельность предприятия необходимо

рассматривать как функцию ряда количественных показателей – факторов: структуры

и фондоотдачи основных производственных фондов, оборачиваемости нормируемых

оборотных средств, рентабельности реализованной продукции (см. схему 1.2).

Схема 1.2. Общая рентабельность предприятия

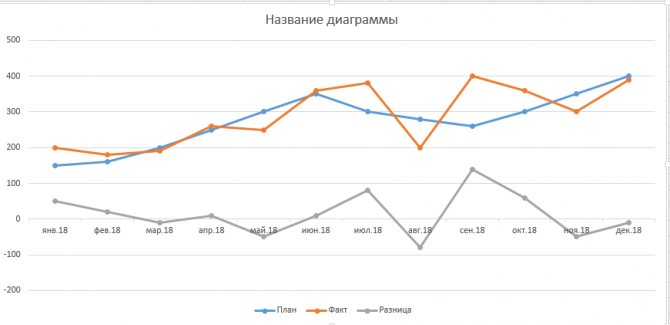

Анализ план факт в Excel

Анализ план факт в Excel

Добрый день, уважаемые подписчики и читатели сайта! Сегодня поговорим о такой вещи как анализ план факт в Excel.

Данный вопрос, в принципе, не сложен, но иногда возникают вопросы — как можно наглядно показать выполнен ли план или нет?

Представьте себе небольшую таблицу.

В последней строке уже есть необходимые данные. Со знаком минус — план не выполнен, со знаком плюс — выполнен. Можно сделать акцент на ней, но мы пойдём другим путём. Воспользуемся графическими объектами — гистограммой и графиком, где наглядно будет показан процесс.

Выделим всю таблицу, на вкладку «Вставка», в блоке кнопок «Диаграммы» выберем вариант «Гистограмма с группировкой».

На гистограмме уже видно, что за периоды: май, август, ноябрь, декабрь, — план не выполнен (отрицательное значение). Нужно выделить данные этого блока визуально, так как серый цвет не очень заметен:

- щелкнуть на ряд данных (разница);

- открыть вкладку «Макет»;

- выбрать кнопку «Заливка»;

- указать цвет (я установил красный).

Видим, столбцы стали более заметными, но они не разделены по смыслу: выполнен план или нет.

В таком случае лучше пойти по пути построения графиков.

- удаляем гистограмму;

- выделяем таблицу;

- переходим на вкладку «Вставка»;

- в блоке «Диаграммы» щёлкаем кнопку «Графики»;

- выбираем вариант «График с маркерами».

График необходимо улучшить. Удалим линию «Разница», для этого щёлкаем на серую линию и нажимаем кнопку «Delete».

Переходим на вкладку «Конструктор», слева нажимаем кнопку «Добавить элемент диаграммы». В выпавшем списке выбираем «Полосы повышения и понижения», в выпавшем списке снова выбираем «Полосы повышения и понижения».

Диаграмма примет следующий вид.

На графике появились вертикальные прямоугольники — белый (план выполнен), тёмно-серый (план не выполнен). Зальём их соответственно в зелёный и красный цвета. Щёлкаем на белый прямоугольник — выделятся все. На вкладке «Формат» щёлкаем кнопку «Заливка фигуры», выбираем зелёный цвет.

Точно также поступаем с серым прямоугольником, только цвет выбираем красный.

Добавим подписи к данным и расположить их соответственно столбцам данных.

На вкладке «Конструктор» щелкаем кнопку «Добавить элемент диаграммы», в выпадающем списке выбираем «Подписи данных», далее «Сверху». Диаграмма будет вот такой.

Вот и всё, полосы понижения и повышения отлично подходят для визуализации любых данных в положительном и отрицательном диапазоне.

3.1 Методика факторного анализа в системе директ-костинг

В нашей стране при анализе прибыли обычно используют следующую

модель:

П = К (Ц – С),

Где П – сумма прибыли;

К – количество (масса) реализованной продукции;

Ц – цена реализации;

С – себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные

факторы изменяются сами по себе, независимо друг от друга. Однако здесь не

учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости.

В зарубежных странах для обеспечения системного

подхода при изучении факторов изменения прибыли и рентабельности и

прогнозирования их величины используют маржинальный анализ, в основе которого

лежит маржинальный доход.

Маржинальный доход (МД) – это прибыль в сумме с

постоянными затратами предприятия (Н):

МД = П + Н

Отсюда

П = МД – Н

Сумму маржинального дохода можно в свою очередь

представить в виде количества проданной продукции (К) и ставки маржинального

дохода на единицу продукции (Дс):

П = К х Дс – Н, где Дс = Ц – V,

П = К (Ц – V) – Н, где

V – переменные затраты на единицу продукции.

Аналогично производится и анализ рентабельности,

который дает более точные результаты, т.к. учитывается взаимосвязь элементов

объема продаж, издержек и прибыли.

Заключение

Рентабельность характеризует результативность

деятельности организации. Показатели рентабельности позволяют оценить, какую

прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия.

Существуют различные группировки системы показателей рентабельности. Мы

рассмотрели одну из таких классификаций с подразделением показателей рентабельности

на показатели,

базирующиеся на затратном подходе (рентабельность продукции, рентабельность

деятельности);показатели, характеризующие прибыльность продаж (рентабельность

продаж); показатели, в основе которых лежит ресурсный подход (рентабельность

совокупных активов, рентабельность основного капитала, рентабельность

оборотного капитала, рентабельность собственного капитала).

Как выяснилось в ходе проведения анализа, рентабельность

хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность

источников, которые используются предприятием для осуществления своей

деятельности.

Финансовая рентабельность характеризует эффективность инвестиций

собственников предприятия, которые предоставляют ему ресурсы или оставляют в

его распоряжении всю или часть принадлежащей им прибыли с целью получения

максимального дохода в будущем.

И, наконец, показатели рентабельности продукции могут

ответить на вопросы, касающиеся определения эффективности основной деятельности

предприятия по производству и реализации товаров, работ, услуг.

Список

использованной литературы

1.

Любушин Н.П.,

Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности

предприятия», М.: ЮНИТИ-ДАНА, 2000.

3.

Савицкая Г.В.

«Анализ хозяйственной деятельности предприятия», Минск: ООО «Новое знание»,

1999.

4.

Постановление

Правительства РФ от 07.10.2004 N 532 «Правило (стандарт) N 15».

Некоторые особенности факторного анализа

Данная метода может использоваться комплексно, в совокупности, а также раздельно (однофакторно). Исследуется каждый параметр, который влияет на итоговый результат. Поэтому в данном случае важным этапом является правильный отбор этих самых факторов влияния. Схематично весь процесс подготовки и собственно анализа можно отобразить следующим образом:

- Определение целей и задач ФА.

- Отбор показателей, от которых зависит финансовый результат предприятия.

- Отбор и систематизация факторов, влияющих на избранные показатели.

- Расчеты, выяснение, изучение степени зависимости между отобранными факторами и итоговыми показателями.

- Оценка влияния, роли каждого параметра по-отдельности.

Как уже было обозначено ранее, финансовый результат предприятия характеризуется двумя ключевыми составляющими: размером прибыли, полученной за конкретный период, и уровнем рентабельности (R). Их изучают в три этапа.

| ФА прибыли и рентабельности (общий алгоритм) | ||

| 1 | 2 | 3 |

| Оценка динамики показателей прибыли и рентабельности | Изучение, анализ факторов, влияющих на размер прибыли, уровень рентабельности | Определение резерва повышения прибыли и рентабельности |

Итак, одним из ключевых моментов в факторном анализе является оценка параметров, влияющих на прибыль. Поскольку таких факторов на самом деле довольно много, то сначала их систематизируют, а уже затем только приступают непосредственно к анализу.

Различают внутренние и внешние факторы, под влиянием которых происходит изменение экономических показателей. Внешние не зависят от деятельности предприятия, но существенно влияют на его прибыльность. Таковыми являются, к примеру, применяемый режим налогообложения, ценообразование.

Внутренние, наоборот, напрямую взаимосвязаны с работой предприятия. К ним относят, например, объемы выпуска, продаж, а также качество продаваемой продукции, снижение производственных издержек, прочее. Так, качественная продукция, увеличение объемов производства и продаж значительно способствуют повышению прибыли.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

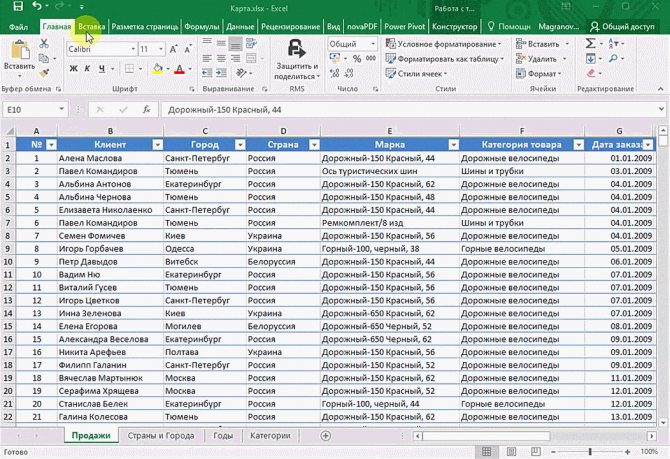

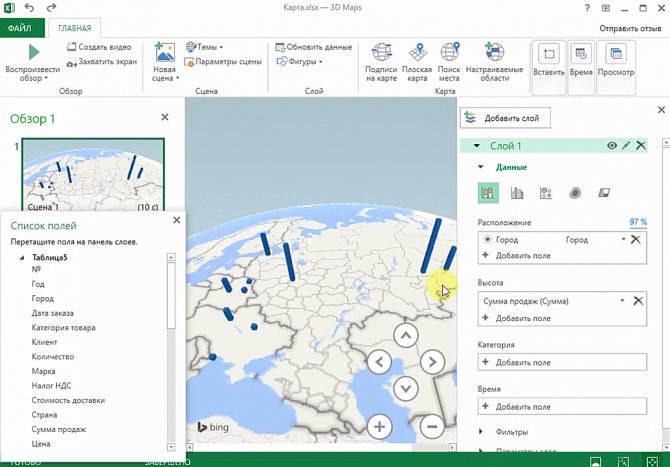

3D-карты

Этот способ визуализации данных с географической привязкой позволяет анализировать данные, находить закономерности, имеющие региональное происхождение.

Полезное дополнение. Координаты нигде прописывать не нужно — достаточно лишь корректно указать географическое название в таблице.

Как работать

- Откройте файл с таблицей, данные которой нужно визуализировать. Например, с информацией по разным городам и странам.

- Подготовьте данные для отображения на карте: «Главная» → «Форматировать как таблицу».

- Выделите диапазон данных для анализа.

- На вкладке «Вставка» есть кнопка 3D-карта.

Точки на карте — это наши города. Но просто города нам не очень интересны — интересно увидеть информацию, привязанную к этим городам. Например, суммы, которые можно отобразить через высоту столбика. При наведении курсора на столбик показывается сумма.

Также достаточно информативной является круговая диаграмма по годам. Размер круга задаётся суммой.

Создание модели

Рассмотрим более сложную модель выручки предприятия, зависящую от 3-х факторов:

Выручка=СУММ(Объем продаж изделия(i)*(Цена за 1 шт. изделия(i))+бонус(i)) Как видно из формулы предприятие теперь продает несколько изделий, причем каждое изделие имеет свою цену. За своевременную оплату поставленной партии клиенту может быть начислен бонус (скидка): если платеж осуществлен в течение первых 3-х дней после отгрузки (поставки), то бонус составляет 20 000 руб. за партию; если оплата поступила не позже недели, то бонус составит 10 000 руб., если позже, то бонус не начисляется.

Составим исходную таблицу для плановых и фактических значений:

Заголовки столбцов таблицы, содержащие значения, которые вводятся пользователем, выделены желтым цветом. Остальные числовые ячейки содержат формулы ( см. файл примера, лист Таблица ).

Руководители предприятия, очевидно, планировали продать изделия с артикулом с 1 по 5 в количестве по 1500 шт., а остальные изделия по 1750 шт. Фактические объемы продаж по некоторым позициям существенно отличаются. Также отличается и цена, по которой менеджеры по продажам договорились реализовать изделия. Наличие бонуса сыграло свою роль при оплате и большинство клиентов оплатили товар вовремя или даже ранее срока, которые прогнозировали руководители (от 3-х дней до 1 недели).

Но, какой из факторов оказал большее влияние на выручку? Кого из сотрудников нужно премировать: руководство, которое придумало систему Бонусов; менеджеров по продажам, которые договорились о цене и объемах каждого изделия или производственный отдел, которые обеспечили гибкое изготовление партий (существенно отличающееся по объемам от планового). Ответ далеко не очевиден.

Как было показано в предыдущем разделе, для проведения факторного анализа

можно самостоятельно написать формулы. Однако, очевидно, что даже для однопродуктовой модели это достаточно трудоемко, и, следовательно, легко можно допустить вычислительную ошибку.

Чтобы этого не произошло – разумно воспользоваться специальной надстройкой VarianceAnalysisTool.

1.1 Определение рентабельности

Чтобы провести факторный анализ рентабельности

организации необходимо для начала определить, что именно входит в понятие

рентабельности организации.

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Если

предприятие получает прибыль, оно считается рентабельным. Показатели

рентабельности, применяемые в экономических расчетах, характеризуют относительную

прибыльность.

Прибыль – это денежное выражение основной части денежных накоплений,

создаваемых предприятиями любой формы собственности. Как экономическая

категория, она характеризует финансовый результат предпринимательской

деятельности и является показателем, который наиболее полно отражает

эффективность производства, объем и качество производственной продукции,

состояние производительности труда, уровень себестоимости.

Прибыль – один из основных финансовых показателей

плана и оценки хозяйственной деятельности организаций. За счет прибыли

осуществляется финансирование мероприятий по их научно-техническому и

социально-экономическому развитию, увеличение фонда оплаты труда их работников.

Прибыль является не только источником обеспечения внутрихозяйственных

потребностей организации, но и приобретает все большее значение в формировании

бюджетных ресурсов, внебюджетных и благотворительных фондов.

11.3. Анализ финансовых результатов от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

Подготовка

По общим правилам подобные плановые исследования принято проводить ежеквартально. Но иногда положение вынуждает участить это действие. В первую очередь это инициируется при определенных сферах проверок. К примеру, изучение бюджета движения денежных средств.

Выявление отклонения строится на сверке прогнозируемых показателей, определенных в стратегии развитии проекта, и текущих цифр, которыми может похвастаться бухгалтерия. Разумеется, в идеале, расхождений быть не должно. Но это практически недостижимая ситуация. Поэтому стоит ориентироваться на процент изменений. А вот критический его уровень или просто показатель, заслуживающий отдельного внимания, каждое предприятие обычно определяется самостоятельно. Опять же, вопрос зависит от конкретной сферы, а также от специфики деятельности компании.

По сути, что такое план-факторный анализ? Это сверка фактических и планируемых показателей. Именно поэтому процедура имеет такое «говорящее» название.

Подготовка предполагает на превентивном этапе разделение статей на два основных направления. Первое — те, что в теории еще могут оказать влияние на будущее движение денежных средств, изменение результатов. То есть актуальные расхождения на конкретном этапе. А вот вторая группа — это те различия между стратегическими расчетами и текущей ситуацией, которые уже не могут оказать влияния и принести последствий. Разумеется, изучение их остается необходимым, но уже для внутреннего исследования, выявления ошибок, которые следует исключить.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.