Распределение и использование прибыли предприятия

Содержание:

Раздел прибыли

Согласно законодательным нормам устанавливается правило — если раньше не состоялось разделение полученного дохода – действует налог на прибыль организации. На налог распространяются ставки, действующие в момент перечисления средств. Устанавливаются законами.

В законодательстве не закрепляется форма производства оплата. Заплатить могут безналичными, наличными средствами, а также в форме натуральной. Решение относительно производимых оплат утверждается обладателями акций организации.

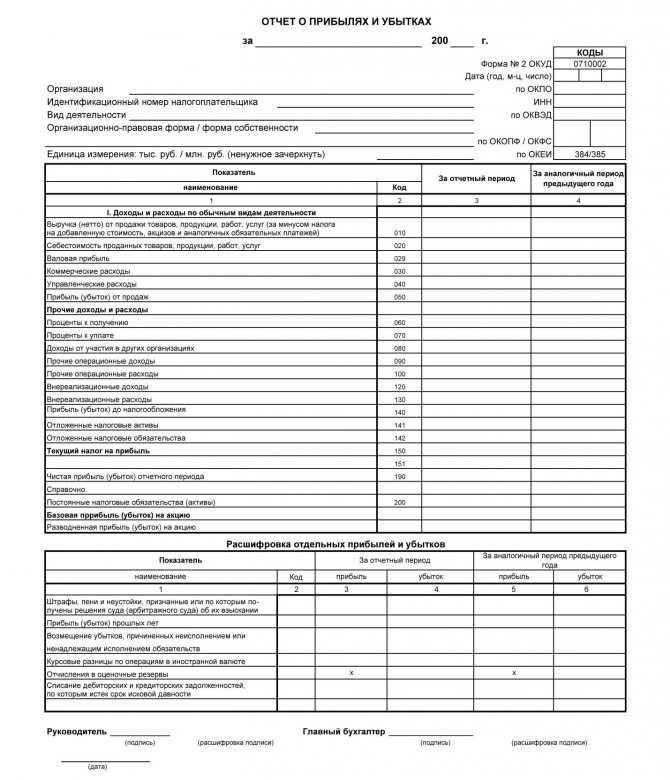

Пример раздела прибыли коммерческой организации ООО «ДАЛЛАС»

Пример раздела прибыли коммерческой организации ООО «ДАЛЛАС»

Если отчисления производятся за счет средств, сформированных в предыдущий период – организация имеет обязанность по предоставлению документации, дающей основание полагать, что ранее финансовые средства не подлежали разделу.

Когда ранее разделение производилось, то при следующих выплатах суммы подлежат обложению налогом, регламентируемым налоговым законодательством.

Материальные средства компании не разделяются:

- когда уставной капитал больше, чем чистые активы (оценка производится на момент принятия решения);

- учредители приняли решение о банкротстве;

- если не в полном объеме выплачены суммы, составляющие уставной фонд;

- прочие ситуации, закрепленные в законодательстве.

Иногда в уставе заранее закрепляются цели, куда расходуется чистый доход, полученный организацией. В документе отражаются сроки. Преимущественным правом относительно распределения денежных средств обладает собрание, где присутствуют участники организации. Период для выплат равняется трем, шести или двенадцати месяцам.

Отчисления участникам организации производятся за счет чистой прибыли, когда на собрании участников принято данное решение. Указание на распределение содержится в уставных документах.

Поэтому же принципу определяется, какая часть чистой прибыли выплачивается. Относительно частей, причитающихся участникам организации — их определение зависит от размера доли в капитале. В уставной документации указывается иной процесс деления финансов в некоторых ситуациях.

Общая прибыль в ООО

Общая прибыль в ООО

Сроки, отводящиеся на производство выплат, равны 60 дням. Отсчет начинается со дня принятия этого решения. Собрание, где присутствуют все компаньоны, правомочно принять документ относительно уменьшения указанного срока в меньшую сторону. Правила об уменьшении прописываются в уставных документах.

Отсчет времени начинается со дня, следующего за тем, когда должна производиться выплата. Если организацией принято решение об увеличении срока выдвижения требования, то закрепляется в уставе.

Если за указанный период времени участник не обратился за получением материальных средств, то сумма подлежит возвращению в организацию и включается в нераспределенную прибыль. Когда имеются доказательства, что на участника оказано давление с целью, его не обращения за долей, то сроки для предъявления требований подлежат восстановлению.

Распределение и использование прибыли предприятия.

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования. В соответствии с уставом предприятия могут составлять сметы расходов.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т.п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли

Делать это важно и для того, чтобы вовремя выявить слабые места предприятия

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

Экономическая сущность и функции прибыли.

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

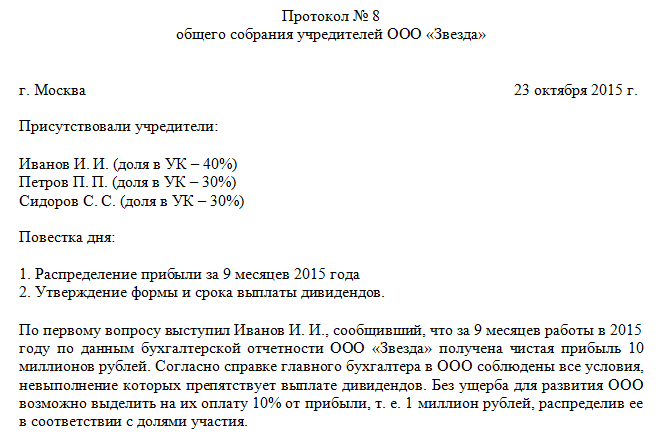

Образец протокола

Согласно налоговому законодательству правом, связанным с получением прибыли организации наделяются лица, владеющие частью в капитале компании. Требуется, чтобы на собрании утвердили решение относительно выплаты финансов, и что прибыль, полученная компанией, подлежит делению между компаньонами.

Прежде чем произведена выплата материальных средств, которые получены организацией, созывается собрание учредителей, где утверждается соответствующее решение и закрепляется в виде протокола. Голосование связано с принятием решения большинством голосов. Отличный порядок закрепляется в уставных бумагах.

В протоколе отображается, каким образом производится выплата финансов компаньонам (используются финансовые средства или имущество организации). Участники путем проведения собрания решают:

- как делятся материальные средства;

- какая часть дохода остается в организации, а какая подлежит распределению;

- срок, относящийся к производству расчета.

Образец протокола общего собрания учредителей ООО

Образец протокола общего собрания учредителей ООО

Когда принято решение о производстве расчета за счет имущества компании — этот момент отражается в протоколе. Возможность деления прибыли подлежит включению в уставную документацию.

Если прибыль выплачивается за счет имущества – в бухгалтерских бумагах отражается реализация собственности компании. Полученный доход зачисляется в сумму, относящуюся к начислению дивидендов.

Если выплата прибыли предназначена учредителю – иностранцу, то зачастую у компаний возникают сложности с решением данного вопроса. Когда в организацию вложены инвестиции из иностранного государства, то оплата производится в той валюте, которая действует в стране участника.

Выплачиваемые средства иностранному гражданину подлежат налогообложению:

- организация – налог на полученную прибыль исчисляется по ставке, равной 15 процентам;

- физическое лицо – то применяется соответствующий налог на полученный доход в размере 15 процентов от прибыли либо международными актами предусматривается иной размер ставки.

Если передается недвижимое имущество – требуется подписание акта, свидетельствующего о приеме – передаче недвижимости. Необходимо переоформить права владельцев на имущество.

Переоформление проводится в форме регистрации, установленной государством. В протоколе отражаются сведения, касающиеся достигнутой договоренности между учредителями относительно стоимости имущества.

Распределение с одним учредителем

Когда организация создана одним участником – он имеет единоличные полномочия по принятию решения относительно распределения денег. Для принятия данного решения не требуется проведения собрания.

В решении должна найти отражения информация:

- размер прибыли, который направляется на оплату;

- способ выплаты дивидендов (указывается, используются материальные средства или имущество компании);

- сроки, когда производится расчет.

Принятый документ выступает основанием для издания приказа на отчисление финансов.

Правила распределения прибыли между участниками ООО

Прибыль, полученная после осуществления всех государственных выплат (налогов, страховых взносов и т. д.) может быть распределена между сотрудниками организации. Размер дохода каждому работнику назначается на всеобщем собрании, которое проводится или один раз в год, или раз в квартал.

Предупреждать сотрудников о грядущем собрании следует заранее, желательно за месяц до начала его проведения.

Распределение дохода участникам ООО производится путём всеобщего голосования и набором большинства количества голосов. Отсутствие сбора участников организации даёт право руководителю организации направить денежные средства на развитие ООО, а не сотрудникам.

Руководитель организации распределяет доход на каждого участника общества согласно внутреннему распорядку ООО, который подразумевает получение такого количества денежных средств, которые были вложены в создание организации. Существуют и иные подходы к назначению прибыли, но они должны быть прописаны в главном документе организации и обговорены с руководителями ООО.

Прибыль, получаемая участниками организации, подлежит налогообложению в размере 13% или 15%. Процентная ставка зависит от статуса сотрудника, который должен получить свою часть дохода.

Единоличный руководитель организации имеет право сам назначить денежные средства своим сотрудникам, не собирая других руководителей, так как их на самом деле нет. Начальник готовит протокол и приказ на выплату денежных средств сотрудникам от суммы денег, имеющихся у владельца ООО и только после этого выплачивает причитающуюся сумму каждому работнику организации.

Посмотрев, это короткое видео, Вы подробно ознакомитесь с тем, как происходит распределение дохода между участниками ООО, на что ориентируются руководители, начисляя прибыль своим сотрудникам.

Документальное оформление распределения дохода

Начисление денежных средств сотрудникам ООО производится на основании протокола и решения общего собрания. Доход на каждого члена организации вычисляется индивидуально, так как всё зависит от размера вклада денежных средств в развитие бизнеса сотрудником на первоначальном этапе.

Расчёт получаемой прибыли на каждого сотрудника отражается в бухгалтерских отчётах и справках.

Начисляется доход членам ООО при предоставлении следующего пакета документов:

- бухгалтерский отчет о наличии денежных средств для выплаты причитающихся денег сотруднику;

- справка о размере дохода участника ООО;

- предписание начальника ООО о распределении прибыли между участниками организации на основании проведённого собрания;

- документ, свидетельствующий о хорошем финансовом состоянии организации;

- постановление собрания о назначении дохода каждому участнику ООО;

- предписание начальника организации о начислении и выплате дохода сотрудникам ООО;

- бухгалтерский документ о погашении задолженности по выплате дохода сотрудникам организации.

Решение о распределении прибыли

Постановление о распределении прибыли составляется комиссионно, в письменной форме и только после написания протокола.

Решение должно содержать в себе следующие пункты:

- название организации;

- датировку и место, где принимается постановление;

- код или номер решения (если имеется);

- персональные данные сотрудника организации, на которого составляется данное постановление;

- доход и промежуток времени, за который он ему выплачивается;

- в случае неполной оплаты прибыли, а только части, в документе указывается, на что будет потрачена вторая часть денежных средств;

- промежуток времени, в течение которого будет произведена выплата;

- в каком виде будет прибыль;

- где будет произведена выплата;

- подпись с инициалами и расшифровка.

В решении должны быть освещены следующие вопросы:

- процедура начисления прибыли сотрудникам;

- как будет произведена выплата (наличными, картой или ценными бумагами);

- в какой промежуток времени ждать денежных средств;

- какой доход будет подвержен делению между участниками (за 3 месяца или за год).

На основании решения, принятого на всеобщем собрании, составляется руководителем ООО приказ о назначении выплат сотрудникам организации.

Вынесение решения и назначение выплат денежных средств из общего дохода накладывается на руководителей организации и непосредственно на самих членов ООО.

Решение комиссии направляется в отдел бухгалтерского учёта, где бухгалтер начисляет денежные средства всем участникам ООО.

Спорные моменты

В процессе распределения прибыли в ООО часто возникают спорные ситуации, из-за которых возникают задержки выплаты средств. Рассмотрим наиболее частые случаи:

- Уставной капитал увеличен. Желание общества влить новые средства в УК вполне оправдано. Таким способом компания повышает инвестиционную привлекательность и добивается дополнительного финансирования. «Расширение» уставного капитала необходимо и в том случае, когда он не соответствует требованиям законодательства в отношении конкретного вида деятельности. И в первом, и во втором случае УК можно увеличивать за счет прибыли компании, которая не была распределена между учредителями. Для пополнения используются только «чистый» доход, с которого выплачены налоги, штрафы (если они были), сборы и счета контрагентов. Решение об увеличении УК ООО за счет нераспределенной прибыли может приниматься только учредителями на общем собрании.

- Добавление новых собственников. Ситуация с распределением дивидендов в ООО усложняется и в том случае, когда в разгар отчетного периода появляется новый участник. Здесь необходимо ориентироваться на устав общества и действующие ФЗ. В них прописано, что распределение прибыли производится с учетом долей учредителя в УК. Это значит, что на момент вынесения вопроса на общее собрание дивиденды положены всем участникам, но с учетом части в уставном капитале. При этом период, когда они вошли в состав собственников, не имеет большого значения.

- Выплаты в натуральном виде. Как отмечалось выше, при наличии такого решения прибыль может распределяться нестандартным путем — посредством совершения платежа в натуральном виде. Со стороны закона такие выплаты не запрещены. Другое дело — устав, в котором может иметь место запрет на проведение подобных процедур. Если по этому вопросу возникают споры между учредителями, на первое место выходит ФЗ. В нем прописана возможность проведения выплат в натуральной форме, поэтому с позиции закона это не является нарушением.

- Отмена решения. По законодательству решение о распределении дохода предприятия принимается коллегиально. При этом для получения позитивного результата требуется, чтобы «за» проголосовало большее число учредителей. Также на практике не принято рассмотрение одного вопроса два раза. Но бывают случаи, когда первое решение пересматривается и отменяется на внеочередном собрании. Такое действие является незаконным, ведь отмена решения собрания — целиком и полностью полномочия суда. Оформить и подать иск о его неправомочности может любой из учредителей, считающий сложившуюся ситуацию нарушением собственных прав.

Распределение прибыли в ООО и АО

Участники ООО вправе распределять полученную прибыль или убытки согласно закону от 08.02.1998 № 14-ФЗ. Чистая прибыль ООО распределяется общим собранием участников, но оно не вправе принимать решения, если:

- не оплачен УК;

- не выплачена доля участника или ее часть;

- имеются признаки несостоятельности компании;

- если стоимость чистых активов ООО меньше УК и резервного фонда.

Основными вопросами при распределении прибыли в ООО могут быть такие:

- увеличение УК с пропорциональным увеличением доле участников;

- погашение убытков прошлых лет;

- выплата дивидендов.

Увеличить УК возможно лишь после его полной оплаты и при принятии такого решения 2/3 голосов. Часть прибыли, распределяемая на уплату дивидендов, делится между участниками пропорционально их долям в УК, если уставом не установлен другой алгоритм распределения.

Пример распределения дивидендов в ООО «Дом»

Участниками компании являются три отечественные фирмы с разделением УК:

- ООО «А» — 10%;

- ООО «Б» — 40%;

- ООО «В» — 50%.

В уставе ООО «Дом» указано, что распределение прибыли между участниками осуществляется поровну. По решению собрания от 28.03.2018 чистая прибыль за 2021 год в сумме 900000 руб. подлежит распределению между участниками.

Поскольку распределение дивидендов осуществляется не пропорционально, а поровну, то каждому участнику полагается по 300000 руб. (900000 / 3) за вычетом налога. Если бы оно осуществлялось пропорционально долям в УК, то расчет был бы таким:

– ООО «А» — 90 000 руб. (900 000 х 10%);

– ООО «Б» — 360 000 руб. (900 000 х 40%);

– ООО «В» — 450 000 руб. (900 000 х 50%).

Порядок распределения прибыли в АО регламентирует закон от 26.12.1995 № 208-ФЗ. Согласно ему, АО использует чистую прибыль на создание фондов (в т.ч. специального фонда акционирования сотрудников), увеличение УК (размещением дополнительных акций или увеличением их стоимости), выплату дивидендов. Принятие решения о направлении прибыли АО – компетенция общего собрания акционеров.

Распределение дивидендов осуществляется на основании объявления об их выплате по размещенным акциям, принимаемого обычно по результатам каждого квартала. При этом размер дивидендов не может быть больше размера, рекомендованного советом директоров. АО не может объявлять о выплате дивидендов по акциям, если:

- не оплачен УК;

- не полностью выкуплены акции;

- имеются признаки несостоятельности;

- стоимость чистых активов ООО меньше УК и резервного фонда.

АО обязано создавать резервный фонд, формируя его обязательными ежегодными отчислениями (не менее 5% от чистой прибыли) до размера, предусмотренного уставом (не менее 5% от УК).

Пример отчислений в резервный фонд АО «Трио»

АО получило чистую прибыль за 2021 год в сумме 900 000 руб. УК составляет 2 000 000 руб., резервный фонд на 01.01.2017 составил 80 000 руб. Уставом АО установлен процент отчислений — 7% от УК до размера 140 000 руб. (2 000 000 х 7%).

Сумма отчислений должна составить 63 000 руб. (900 000 х 7%), но общая сумма резерва составит 143 000 руб. (80 000 + 63 000), т. е. превысит максимальный размер резерва на 3 тыс. руб. (143 000 – 140 000). Поэтому на пополнение фонда будет направлена сумма 60 000 руб.