Комплексный анализ финансового состояния предприятия

Содержание:

- Задачи и решения финансовому анализу онлайн

- Коэффициент автономии: оцениваем независимость от кредиторов

- Коэффициент текущей ликвидности

- Последовательность изучения баланса

- Ключевые финансовые показатели

- Коэффициент абсолютной ликвидности.

- Анализ финансового состояния предприятия: направления

- Анализ финансовой деятельности предприятия

- Анализ финансовых результатов

- Кредитный анализ

- Структура капитала по различным признакам

- Методика расчета отдельных показателей финансового состояния предприятия

- Можно ли использовать результаты анализа для официальных целей, в суде?

- Самый простой и быстрый способ понять как идут дела на предприятии и при этом получить объективную картину из первых рук, свободную от чьих-либо пристрастных истолкований — проанализировать баланс и отчет о прибылях и убытках (ОПУ). Как это сделать?

- Финансовый анализ предприятия онлайн бесплатно с выводами

- Выводы по результатам расчета показателей финансовой устойчивости

Задачи и решения финансовому анализу онлайн

Задача 1. Проанализируйте достаточность источников финансирования для формирования запасов ООО «Прометей».

Задача 2. Собственный капитал предприятия 10 000 тыс. руб., валюта баланса составляет 20 000 тыс.руб. Коэффициент финансовой устойчивости имеет уровень:

1. 0,75

2. 0,6

Определить, каков размер долгосрочных обязательств на балансе предприятия в каждом случае?

Задача 3. Теоретический вопрос: Какие показатели отражают финансовый результат деятельности предприятия?

Задача 4. 1. По балансу ООО «Актив» (см. приложение 1, 2) рассчитайте коэффициенты, характеризующие финансовую устойчивость данного предприятия на конец отчетного года.

2. Сравните расчетные значения этих коэффициентов с нормативными.

3. Дайте оценку характера финансовой устойчивости ООО «Актив», исходя из трехкомпонентного показателя типа финансовой ситуации.

4. Определите, к какому классу организаций по критериям оценки финансового состояния относится ООО «Актив» в конце отчетного периода.

5. Как изменится коэффициент автономии ЗАО «Пассив», если его собственные средства в следующем году возрастут по сравнению с отчетным годом с 250 тыс. руб. до 320 тыс. руб., а общая величина активов увеличится с 840 тыс. руб. до 950 тыс. руб.?

6. Как изменится коэффициент финансовой устойчивости ЗАО «Пассив», если оно получит кредит на сумму 5500 тыс. руб. сроком на 3 года.

Задача 5. 1. Сгруппируйте активы ООО «Актив» по степени их ликвидности, а пассивы — по срочности их погашения (см. приложение 1, 2).

2. Определите чистые активы и чистый оборотный капитал ООО «Актив» на начало отчетного периода.

3. Рассчитайте коэффициенты, характеризующие ликвидность, платежеспособность и кредитоспособность данного предприятия на конец отчетного периода.

4. Сравните расчетные значения коэффициентов, полученные при выполнении предыдущего задания, с нормативными.

5. Охарактеризуйте ООО «Актив» как возможного делового партнера.

6. Как изменится кредитоспособность данного предприятия, если на его балансе на конец года появятся долгосрочные кредиты на сумму 6 млн. руб.? Краткосрочные кредиты на сумму 3 млн. руб.?

Задача 6.Используя соответствующее Вашему варианту Приложение к Учебно-методическому комплексу, проведите анализ величины, состава, структуры и динамики:

а) оборотных активов ОАО «ХХХ» за 9 месяцев 2009 г., Приложение 6.

Степень детализации сравнительной аналитической таблицы:

— Запасы и затраты (Запасы + НДС по приобретенным ценностям);

— Дебиторская задолженность (сумма краткосрочной и долгосрочной дебиторской задолженностей);

— Краткосрочные финансовые вложения;

— Денежные средства;

— Итого оборотных активов

Выполняем решение задач по финансовому анализу на заказ

Отправьте работу на оценку

Коэффициент автономии: оцениваем независимость от кредиторов

Формула:

Норматив: ≥0,3–0,5.

Требуемая динамика: рост.

В чем измеряется: в долях, единицах или процентах.

Что показывает: долю собственного капитала в источниках образования имущества. Чем она больше, тем лучше. Это легко понять, так как в условиях обычной операционной деятельности собственный капитал не требуется отдавать/погашать в отличие от долгов.

Особенности расчета и трактовки: данный показатель универсален в следующем: на его основе легко вычислить удельный вес обязательств организации – той самой задолженности перед работниками, бюджетом, поставщиками, банками и т.п. Вычитайте из единицы значение коэффициента автономии и узнаете, каков объем заимствований у компании. Для них ситуация – прямо противоположная. Слишком большая доля долгов – зачастую верный признак проблем с ее своевременным погашением.

Не хотите стать одним из «ждунов», претендующих неизвестно когда заполучить оплату за поставленные ценности? Тогда остерегайтесь связываться с организациями, чей коэффициент автономии существенно ниже норматива.

В отношении его минимальной планки мнения различаются. Стандартный вариант таков: собственные источники должны формировать не менее половины пассива. Но есть и иной взгляд. Он соответствует так называемому агрессивному подходу в управлении капиталом. Его приверженцы снижают нормативную величину до 30%. На обязательства тогда приходится не более 70%.

В действительно это рискованная ситуация. Судите сами: 7 рублей из 10, вложенных в активы, взяты взаймы. А что если доходность бизнеса снизится? А вдруг денежные потоки оскудеют? Очень высокой становится вероятность не выбраться из долговой ямы и оказаться банкротом.

Еще важный момент: данный коэффициент может оказаться отрицательным. Так будет, когда компания несколько лет работала с убытком и накопила его в величине, перекрывающей уставный, добавочный и резервный капиталы. Для фирм-однодневок вряд ли актуально – они попросту не существуют так долго. Для других организаций – вполне возможно. Совет: десять раз подумайте, прежде чем заключать договор с подобным контрагентом.

Пример: посчитаем коэффициент на конец 2017-2019 гг. по двум выбранным компаниям и посмотрим, какая из них более надежна по данному параметру.

Таблица 1. Динамика коэффициента автономии

| Показатель | ООО «Верофарм» | ОАО «Синтез» | ||||

| 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |

| Капитал и резервы | 11 647,7 | 11 561,4 | 11 448,7 | 4 563,7 | 5 473,3 | 6 307,4 |

| Пассив | 13 572,1 | 14 005,0 | 15 328,9 | 7 016,3 | 8 464,7 | 12 858,2 |

| Кавт., ед. | 0,86 | 0,83 | 0,75 | 0,65 | 0,65 | 0,49 |

Позиции ООО «Верофарм» с точки зрения независимости от кредиторов намного крепче. Даже несмотря на снижение доли собственного капитала на конец 2019 г. именно он формировал ¾ пассива. У ОАО «Синтез» – тоже неплохая финансовая устойчивость по этому показателю, но очевидно, что хуже, чем у первой компании.

Структура капитала у обеих организаций говорит о незначительной закредитованности. По первому критерию это надежные компаньоны.

Коэффициент текущей ликвидности

Указанный финансовый показатель характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. Его еще называют Коэффициент покрытия или Коэффициент общей ликвидности.

Для расчета необходимо Оборотные активы разделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов.

Рекомендуемое значение. Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах). В мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Если коэффициент текущей ликвидности больше нормы, то финансовое положение компании стабильно. Но если значение более 3, то это может свидетельствовать о нерациональной структуре капитала.

По этой же формуле рассчитывается коэффициент текущей ликвидности по Биверу, который помогает оценить вероятность банкротства предприятия. Если показатель менее 3,2, то вероятность банкротства компании низкая, если коэффициент меньше 2, то вероятность банкротства средняя, а если ниже 1, то есть высокая вероятность, что компания обанкротится в течение года.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов

Особое внимание нужно обратить на суммы в разделах «итого» и «баланс»

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.

Ключевые финансовые показатели

| Показатель | Сравнение показателей за 2019 год | |

|---|---|---|

| с отраслевыми(46.69.5 «Торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами», 3,1 тыс. организаций с выручкой до 10 млн. руб.) | с общероссийскими(624 тыс. организаций с выручкой до 10 млн. руб.) | |

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) |

0,62 |

0,62 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами |

0,6 |

0,6 |

| 1.3. Коэффициент покрытия инвестиций |

0,6 |

0,6 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности |

2,3 |

2,3 |

| 2.2. Коэффициент быстрой ликвидности |

1,8 |

1,8 |

| 2.3. Коэффициент абсолютной ликвидности |

0,7 |

0,7 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж |

0,7% 3,5% |

0,7% 5,8% |

| 3.2. Норма чистой прибыли |

0,1% 1,9% |

0,1% 2,7% |

| 3.3. Рентабельность активов |

0,2% 3,2% |

0,2% 4,4% |

| Итоговый балл | +0,1Финансовое состояние организации примерно соответствует среднему по отрасли. | +0,3Финансовое состояние организации лучше среднего по РФ. |

Коэффициент абсолютной ликвидности.

Указанный показатель характеризует, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями.

Для расчета необходимо Легко реализуемые активы поделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов. Данный коэффициент не нашел широкого распространения на западе.

Рекомендуемое значение от 0,2 до 0,5

Если коэффициент абсолютной ликвидности больше нормы, то компания способна рассчитаться в кротчайшие сроки с задолженностью. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Анализ финансового состояния предприятия: направления

Направление финансового анализа зависит от целей, которые стоят перед аналитиком. Анализ текущего финансового состояния предприятия может быть использован для принятия решения о:

- предоставлении кредита предприятию;

- вложении капитала в акции компании;

- инвестировании в долговые ценные бумаги, например, в облигации;

- надежности финансовой отчетности.

Конечно, финансовый анализ может быть использован для различных целей, поэтому каждый из типов и направлений анализа будет отличаться.

Анализ финансовой деятельности предприятия

Прежде чем перейти непосредственно к теме статьи, следует разобраться с сущностью понятия финансовой деятельности предприятия.

Финансовая деятельность решает такие задачи, как:

- обеспечение предприятия необходимыми финансовыми ресурсами для финансирования его производственной и сбытовой деятельности, а также для реализации инвестиционной политики;

- использование возможностей повышения эффективности деятельности предприятия;

-

…

Анализ финансовых результатов

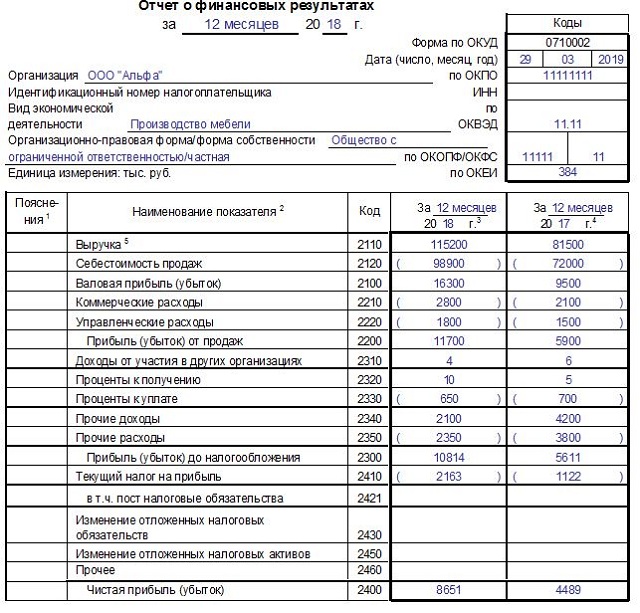

Анализ финансовых результатов предприятия и организации подразумевает изучение как конечного результата деятельности предприятия, так и процесса его получения. Конечным результатом, конечно же, является прибыль, как основной показатель, на который ориентируется коммерческое предприятие. Конечно, в условиях развития рынка это не всегда так, ведь часто организации ориентируются не столько на генерацию сиюминутной прибыли, сколько на рост стоимости собственных ценных бумаг. Такой подход называют стоимостно-ориентированным управлением. Однако прозрачные рыночные условия в России еще не сформированы, поэтому сейчас анализ финансовых результатов деятельности предприятий и организаций подразумевает все же оценку способности компании получать прибыль.

Кредитный анализ

Кредитный риск представляет собой риск потери денег из-за несоблюдения контрагентом или должником условий письменного или устного договора совершить обещанный платеж. Такой риск существует как в отношениях банковского кредитования, при товарном кредитовании и т.д. Например, кредитный риск по отношению к облигациям означает вероятность того, что должник (эмитент облигаций) не в состоянии выплачивать проценты и основную сумму в соответствии с условиями соглашения об эмиссии облигаций. Кредитный анализ является оценкой кредитного риска.

Структура капитала по различным признакам

Существуют различные подходы к классификации капитала. Так по признаку длительности участия капитала в деятельности предприятия выделяют постоянный капитал, устойчивые обязательства и мобильные обязательства.

Методика расчета отдельных показателей финансового состояния предприятия

- Доля нематериальных активов в структуре имущества.

Используются строки 1110 (НМА) + 1120 (Результаты исследований и разработок) +1130 (Нематериальные поисковые активы) - Группировка активов по степени ликвидности

При группировке активов по степени ликвидности при оценке ликвидности баланса ранее строка А240 относилась в группу А2, а А230 – в группу А3. Теперь для более корректной группировки необходимо воспользоваться Пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках. Теперь в группу А2 помимо прочих относится строка 5510 или 5530 (в зависимости от года), а в группу А3 – 5501, 5521

Раньше при группировке активов по степени ликвидности в группе А1 отражали денежные средства и эквиваленты под которыми понимались краткосрочные финансовые вложения (А250+А260). Теперь рекомендуется в группе А1 оставить только строку 1250, а 1240 относить к группе А2, как быстрореализуемые активы - Группировка пассивов по срочности погашения обязательств

При группировке пассивов по срокам выполнения обязательств в группу П2 относилась сумма строк 610 и 660, а в группу П3: 590+630+640+650, теперь в группу П2 относится сумма строк 1510 и 1550, П3: 1400+1530+1540.

Подробнее о методах группировки

Можно ли использовать результаты анализа для официальных целей, в суде?

Это возможно, зависит от целей. Если речь идет о банкротстве, требования к такому анализу определены

Правилам проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. N 367).

Методика анализа реализована в специализированных

отчетах для арбитражных управляющих.

Сравнительный анализ не является заменой такому анализу, но может быть полезен в суде, налоговых или других официальных органах,

чтобы подтвердить финансовое положение предприятия относительно среднего по отрасли.

Отличительная особенность сравнительного анализа – с ним сложно спорить,

т.к. субъективная составляющая, присущая любому анализу, здесь минимальна.

Для анализа используются данные Росстата и ФНС, которые были обработаны нами по всем правилам статистики

(нормализация данных, расчет медианы, квартилей и т.д.).

Сервис ТестФирм реализован аудиторской фирмой

с 28-тилетним опытом в области финансов и 19-тилетним в сфере IT-технологий.

Если вам требуется письменное заключение аудиторской фирмы по результатам проведенного сравнительного анализа,

мы можем подготовить для вас такой отчет (услугу оказывают аттестованные аудиторы на платной основе). В отличие от схематического представления на сайте,

в отчете результат сравнительного анализа будет подробно описан, включая методику расчета,

заверен печатью аудиторской компании и подписью аттестованного аудитора. Пишите нам.

Самый простой и быстрый способ понять как идут дела на предприятии и при этом получить объективную картину из первых рук, свободную от чьих-либо пристрастных истолкований — проанализировать баланс и отчет о прибылях и убытках (ОПУ). Как это сделать?

Существует система финансовых коэффициентов, вычисляемых по балансу и ОПУ, которая полностью описывает состояние предприятия. Представьте, что у Вас в руках «экономический барометр», вы видите текущее состояние и тенденцию: дела идут в гору, предприятие стабильно или дела ухудшаются. Кроме того, ряд коэффициентов нужен при разработке бизнес-плана и оценке бизнеса.

Меня зовут Владимир Прохоров (ИП Прохоров В.В., ОГРНИП 311645410900040), я занимаюсь экономическими расчетами более 20 лет. С 1992 по 2008 год работал программистом и начальником отдела IT в банках и коммерческих организациях. Имею большой опыт в разработке программного обеспечения для банковских систем и бухгалтерии. С 2008 года разрабатываю Excel-таблицы для экономических расчетов.

Со мной можно связаться по почте v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru), по телефону +7 927 055 9473, ВКонтакте vk.com/vvprokhorov

Предлагаю вам таблицу Excel для финансового анализа по данным баланса и ОПУ. Используются формы указанных отчетов построенные согласно российским стандартам бухгалтерского учёта (РСБУ).

Таблица делает

- Горизонтальный и вертикальный анализ баланса

- Горизонтальный и вертикальный анализ ОПУ

- Рассчитывает структуру активов по группам А1, А2, А3, А4

- Рассчитывает структуру пассивов по группам П1, П2, П3, П4

- Рассчитывает налоговую нагрузку, рентабельность проданных товаров, рентабельность активов по методике ФНС (Пр. ФНС от 30.05.2007 N ММ-3-06/333@ и от 08.04.2011 N ММВ-7-2/258@). Вероятность попасть в план выездных проверок налоговой службы повышается, если: Налоговая нагрузка ниже среднеотраслевого значения, Рентабельность ниже среднеотраслевых показателей на 10 % и более.

- Рассчитывает

- Коэффициенты ликвидности

- Коэффициенты финансовой устойчивости

- Коэффициенты деловой активности

- Коэффициенты рентабельности

- Новое в версии 5.3: Форма Баланса соответствует приказу Минфина от 19.04.2019 № 61н. Добавлены пояснениями в виде формул расчета с краткими обозначениями строк балансу и ОПУ

- Новое в версии 5.2: Добавлена возможность работы на Mac в Excel 2011 и 2016

-

Новое в версии 5.1: Добавлена оценка риска банкротства по шести моделям

- 5-ти факторная модель Альтмана для компаний котирующихся на бирже

- 5-ти факторная модель Альтмана для компаний не котирующихся на бирже

- 4-х факторная модель Альтмана для компаний на развивающихся рынках

- Модель Чессера оценки рейтинга заемщика

- Модель Таффлера-Тишоу

- Модель ИГЭА (иркутская модель)

Строит графики перечисленных показателей (более 70) в динамике за 8 периодов.

Очень важное удобство

Мне хотелось сделать таблицу как можно более удобной для работы, поэтому я снабдил все коэффициенты справочной информацией. Для всех рассчитываемых показателей даны:

- Пояснения смысла показателя

- Формулы расчета с кодами строк балансу и ОПУ

- Формулы расчета с краткими обозначениями строк баланса и ОПУ

- Нормативные значения (если есть)

Например:

Показатели, выходящие за нормативные границы, выделяются цветом. Таким образом, вы можете ипользовать эту таблицу еще и как справочник.

Обозначения коэффициентов можно менять, делать более понятными, соответственно будут изменяться обозначения на графиках

За сколько отчетных периодов можно вводить данные

Можно вводить данные за 8 периодов и меньше. Т.е. за 8 лет, 8 полугодий, 8 кварталов, 8 месяцев. Если вам нужны не просто значения коэффициентов, а динамика — желательно вводить данные за одинаковые периоды. Иными словами, ввести данные 4-х годовых балансов и 4-х квартальных будет не совсем правильно. Впрочем, это на Ваше усмотрение.

Если есть данные меньше чем за 8 периодов, можно поступить одним из двух способов.

- Заполнить нулями «лишние» места.

- Повторить данные одного из периодов несколько раз. Так сделано в примере далее.

Как все это выглядит?

Таблица «Финансовый анализ РСБУ (Россия)» состоит из 13 листов. Первый два листа содержат важную информацию и пояснения по работе с таблицей.

Два листа с балансом и ОПУ.

Девять листов с 5-го по 13-й содержат результаты расчетов и графики. Эти 9 листов показаны ниже с краткими пояснениями.

Листы защищены от случайных изменений, а проще говоря — от порчи формул. Не защищенные ячейки, предназначенные для ввода, залиты голубоватым фоном, выделяющим их на листе. Если понадобится, защиту можно снять. Посмотрите подробнее в Демо-версии

Финансовый анализ предприятия онлайн бесплатно с выводами

Анализ платежеспособности предприятия online Данная страница предназначена для выполнения автоматизированного анализа платежеспособности предприятия. Данная страница предназначена для выполнения автоматизированного анализа абсолютных показателей финансовой устойчивости предприятия. Данная страница предназначена для выполнения автоматизированного анализа относительных показателей финансовой устойчивости предприятия.

All Righte Reserved

Финансовый анализ (если есть данные) 25

На этой странице расположена бесплатная автоматическая таблица финансового анализа, аналогичная таблице Excel (xls).

Данная страница предназначена для выполнения автоматизированной диагностики банкротства предприятия. Данная страница предназначена для выполнения автоматизированного анализа показателей движения основных средств. Статьи и доклады Кроссворды Экономика и менеджмент. Статьи и учебные материалы, 2010-2021.

В учебных работах (дипломах, диссертациях, курсовых), связанных с финансовым анализом деятельности и состояния предприятия, для проведения анализа требуются 3 года. Меньше нельзя, потому что нельзя будет увидеть тенденции изменения финансового состояния, а больше — просто не требуется. Если у вас нет реальной отчётности, то создать её можно здесь: бухгалтерская отчётность для финансового анализа.

После создания подходящего варианта отчётности воспользуйтесь вот этой ссылкой: финансовый анализ за 3 года, так как она создана именно для варианта с придуманной отчётностью. Что входит в финансовый анализ, представленный на этой странице: Надеюсь, данный сервис будет вам полезен, и вы вернётесь на эту страницу ещё много-много раз.

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.