Коэффициент быстрой ликвидности (формула по балансу)

Содержание:

- Быстрая ликвидность

- Методика нахождения коэффициентов

- Причины снижения

- Ликвидность компаний

- Виды

- Что такое ликвидность?

- Пример 1.

- Риск ликвидности

- Ликвидность товара

- Простой пример того, как считать коэффициент текущей ликвидности

- Категории ликвидности

- Инструменты оценки предприятия

- Общий показатель ликвидности — определение

- Общий показатель ликвидности — что показывает

- Общий показатель ликвидности — формула

- Общий показатель ликвидности — значение

- Средние статистические значения по годам для предприятий РФ

- Определение коэффициента текущей ликвидности

Быстрая ликвидность

Она более интересует поставщиков, кредиторов и акционеров компании. Этот показатель отражает способность компании быстро справиться с неожиданными тратами, в кратчайшие сроки конвертировать активы и пассивы (т.е. весь капитал) в денежную массу.

Их различие в следующем:

- Срочная ликвидность рассчитывается с учетом активов со средним и высоким уровнем ликвидности

- Второй параметр включает вышеуказанные активы и запасы спецматериалов

Коэффициент начнет расти, если будут расширяться собственные оборотные средства, а также будут оформлены долгосрочные кредиты. Нормальное значение – 0,6-1. На практике это значит, что имеющиеся денежные активы предприятия и ожидаемые доходы должны компенсировать долговые обязательства. Если после расчета получилось число больше 3, это свидетельствует о нерациональном распределении капитала, скажем:

- Увеличение дебиторской задолженности

- Медленная конвертируемость активов и т.п.

Методика нахождения коэффициентов

Предприятие является ликвидным, когда она может погасить собственную кредиторскую краткосрочную задолженность за счет реализации текущих (оборотных) активов.

Предприятие может являться ликвидным в большей или меньшей степени, ввиду того, что оборотные активы включают их разнородные виды, где есть труднореализуемые и легкореализуемые активы.

Оборотные активы по степени ликвидности возможно условно поделить на несколько групп.

В экономическом анализе используется система финансовых коэффициентов, которые выражают ликвидность предприятия:

Коэффициент абсолютной ликвидности (коэффициент срочности)

Его исчисляют, как отношение денежных средств и краткосрочных быстрореализуемых ценных бумаг к кредиторской краткосрочной задолженности. Данный показатель дает представление о том, какую часть данной задолженности можно погасить на дату составления баланса. Допустимыми являются значения данного коэффициента в границах 0,2 — 0,3.

Промежуточный (уточненный) коэффициент ликвидности

Его исчисляют, как отношение денежных средств, краткосрочных быстрореализуемых ценных бумаг и дебиторской задолженности к кредиторской краткосрочной задолженности. Данный показатель отображает ту часть краткосрочных обязательств, которая может быть погашена не лишь за счет имеющихся ценных бумаг и денежных средств, но также и за счет ожидаемых поступлений за отгруженную продукцию, оказанные услуги или исполненные работы (то есть за счет дебиторской задолженности). Рекомендуемым значением этого показателя является значение — 1:1. Необходимо иметь в виду, что обоснованность выводов по этому коэффициенту зависит в значительной степени от “качества” дебиторской задолженности, то есть от сроков ее появления и от финансового состояния дебиторов. Большой удельный вес дебиторской сомнительной задолженности ухудшает финансовое состояние организации.

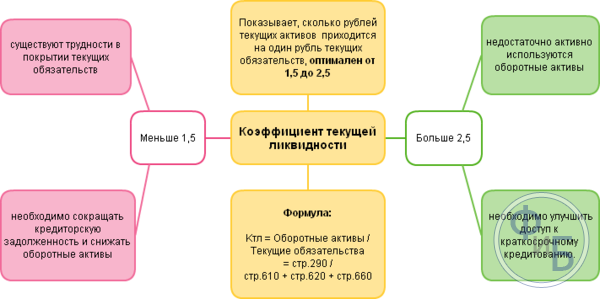

Коэффициент текущей ликвидности

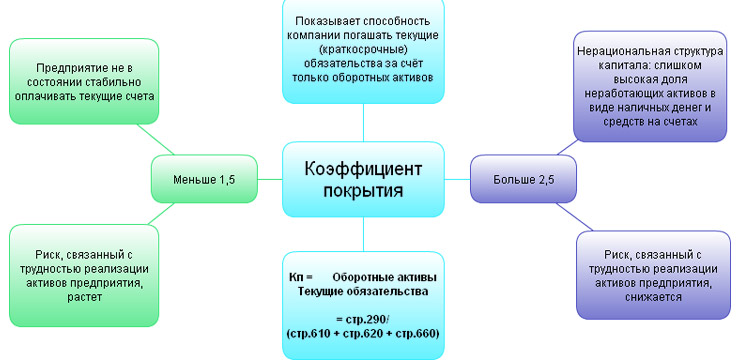

Общий коэффициент ликвидности, или коэффициент покрытия характеризует общую обеспеченность оборотными средствами организации. Это отношение фактической стоимости всех активов (оборотных средств) к пассивам (краткосрочным обязательствам). При исчислении этого показателя советуется из общей суммы оборотных активов вычитать сумму налога на добавленную стоимость по приобретенным ценностям и величину расходов предстоящих периодов. Пассивы (краткосрочные обязательства) необходимо одновременно уменьшить на суммы доходов предстоящих периодов, фондов потребления и резервов предстоящих платежей и расходов.

Данный показатель дает возможность установить, в какой пропорции оборотные активы покрывают пассивы (краткосрочные обязательства). Значение данного показателя должно составлять не меньше двух.

Также применяется показатель, который характеризует обеспеченность организации своими оборотными средствами. Его можно определить одним из двух следующих методов.

I метод. Источники собственных средств отнять Внеоборотные активы (результат III раздела пассива баланса) (результат I раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

II метод. Оборотные активы — Краткосрочные обязательства (результат V раздела пассива баланса) (результат II раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

Данный коэффициент должен быть не меньше 0,1.

Когда коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше двух, а коэффициент обеспеченности организации своими оборотными средствами на конец отчетного периода имеет значение меньше 0,1, то структура баланса организации считается неудовлетворительной, а сама организация является неплатежеспособной.

Когда одно из таких условий исполняется, а другое — нет, то оценивают возможность восстановить платежеспособность предприятия. Для того, чтобы принять решение о реальной возможности ее восстановления необходимо, чтобы отношение рассчитанного коэффициента текущей ликвидности к его значению, которое равно двум, было более единицы.

Причины снижения

Причины снижения могут быть различными. Текущая ликвидность компании может падать по таким причинам, как:

- Убытки и уменьшение собственного капитала. Из-за этого у предприятия остается меньше денежных средств, чем раньше. Однако даже при росте прибыльности коэффициент может иметь отрицательную динамику, если фирма выводит прибыль в другие компании или тратит ее на выплату дивидендов, а не инвестирует в свое развитие.

- Наличие долгосрочных кредитов и капитальных вложений на сумму, превышающую полученную прибыль. Это приводит к тому, что предприятие вынуждено привлекать еще больше заемных средств.

- Использование краткосрочных займов для инвестиций. Поскольку требуется быстрое погашение такой задолженности, это вызывает дефицит оборотных средств. Если вложения окупились, то происходит рост прибыли, за счет которой и закрываются долги. Но если срок окупаемости инвестиций длительный, то возникают проблемы с погашением краткосрочных обязательств, трудности с привлечением новых займов. Платежеспособность ухудшается.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Виды

Поскольку это достаточно ёмкое понятие, оно применимо в различных сферах экономики

Далее мы рассмотрим основные виды, чтобы стало более понятно, почему важно обращаться к расчетам коэффициента

Ликвидность предприятия

Всё больше россиян задумывается об открытие собственного дела. Желание работать исключительно на себя, а не на стороннего человека вызывает огромный энтузиазм, так как жизнь от зарплаты до зарплаты совершенно непривлекательна. Но построить с нуля и без опыта бизнес удаётся немногим. Тому виной низкий уровень понимания законов рынка, а так же важных аспектов, которые формирует правильную концепцию ведения предпринимательской деятельности.

Что собой представляет ликвидность предприятий? Один

из важнейших показателей, о которых стоит знать начинающему бизнесмену.

Ликвидность предприятия представляет собой возможность погашения задолженности

за счёт активов, принадлежащих к одной группе объектов. О чём идёт речь?

Дело в том, что любое коммерческое предприятие имеет активы, находящиеся в обороте (это получаемая денежная прибыль, сырьё, расходуемое в процессе производства товара и прочее), а так же активы долгосрочные (к ним относится помещение предприятия, ресурсы, товар, находящийся на складе). Так вот ликвидность предприятия будет выражаться в грамотном соотношении этих групп активов.

Соотношение доходов компании, и её расходов напрямую влияет на ликвидность. Чем больше активов находится в распоряжении компании, тем лучшее для неё самой, в этом выражается её востребованность

Организациям крайне важно не только производить расчеты коэффициента, но и внедрять курс на повышение. За счёт чего можно повысить ликвидность?

Применение инновационных технологий с последующей модернизацией производства существенно влияет на степень;

Политика, направленная на урезание стороннего инвестиционного вмешательства, так же повышает коэффициент;

Руководству предприятия важно формулировать долгосрочные цели и формировать стратегическое направление;

Налаживание механизма производственного процесса, а так же финансовой и дисциплинарной отрасли влечёт за собой повышение ликвидности.

Ликвидность рынка

Рыночный вид заключается в поддержании уровня цен, в процессе купли-продажи. Её суть заключается в том, чтобы при смене спроса и предложения не происходили сильные перегибы и колебания на рынке.

Эксперты

считают, что ликвидность рынка напрямую связана с притоком новых покупателей.

О каком рынке можно судить, что он ликвиден? Здесь

происходит огромное количество сделок купли и продажи, и в нём обязательно

должны фигурировать высоколиквидные активы. Можно смело утверждать, что какими

бы ни были объёмы покупок и операций по продаже активов, они не способны в

значительной степени повлиять на колебание курса.

Общепринятая единица ликвидности для рынка получила название «чёрн», и любой ликвидный рынок стартует с отметки в 15 единиц.

Ликвидность бумаг

В отличие от рынка, где количество сделок по купле-продаже значительно не влияет на колебание общих процессов, фондовый рынок зависим от количества совершённых сделок.

Ликвидность ценных документов выражается в большом количестве сделок при минимальной разнице между предельной стоимостью заявок на приобретение активов и стартовой ценой заявок на их реализацию.

Ликвидность денежных средств

Пожалуй, именно такой объект как деньги считается наиболее ликвидным. Когда мы говорим о деньгах, мы подразумеваем сохранение их номинальной стоимости, а так же возможности осуществления платежей. Однако не стоит полагать, что деньги в любом случае всегда будут успешно обменяны на любой товар. На их оборот внутри конкретной системы и даже отдельной страны влияют Центральные банки. Они имеют полномочия уменьшать или увеличивать количество средств, находящихся в резерве.

Ликвидность банка

Ещё один пример, который необходимо рассмотреть касается банка.

В СМИ всё чаще можно узнать, что какой-то из популярных банков теряет свою ликвидность, что существенно отражается на его престиже. Каким образом происходит процесс понижения ликвидности банковских организаций?

Всё дело в том, что любой банк начинает свою работу, имея определённую сумму денег. Далее эта по частям сумма выдаётся заёмщикам под проценты. Как только очередной клиент берёт взаймы у банка, его депозит уменьшается. Так вот в том случае, если количество денег в хранилище банка существенно уменьшилось, есть вероятность того, что банк не сможет вернуть средства владельцам депозитов. Чтобы стабилизировать ситуацию, руководство банка имеет право обратиться в Центральный банк, повысив, таким образом, коэффициент.

Что такое ликвидность?

Термин «ликвидность» (Liquidity) происходит от лат. Liquidus (жидкий, текучий) и означает способность чего-либо быть быстро трансформированным в денежные средства по рыночным ценам. Поэтому если товар может быть относительно быстро продан по рыночным ценам, то говорят, что такой товар обладает высокой ликвидность. Соответственно, низколиквидный товар — это товар, который может быть продан по рыночной цене за относительно длительный промежуток времени.

Таким образом, ликвидность в первую очередь определяется скоростью продажи, но по рыночной цене. По сути, любой товар (даже низколиквидный) можно быстро продать, но для этого необходимо существенно снизить цену, т.е. продавец недополучит часть денег в следствие установления дисконта. Поэтому чем дольше срок реализации товара или чем выше размер дисконта, тем менее ликвидным является товар.

Когда говорят о ликвидности предприятия, то подразумевают обеспеченность предприятия активами, которые по срокам реализации (погашения) будут соответствовать имеющимся у предприятия финансовым обязательствам. Так как для расчета показателей ликвидности используется бухгалтерский баланс, то используют также и термин ликвидность баланса.

Термином «ликвидность» часто сокращенно называют денежные средства, как наиболее ликвидные активы. То есть когда, например, говорят, что предприятию нужна ликвидность, это просто означает, что нужны деньги.

В банковской сфере существуют такие понятия как ликвидность банка и ликвидность банковской системы. Ликвидность банка представляет собой способность конкретной кредитной организации выполнить взятые на себя финансовые обязательства в полном объеме и в установленные сроки. Ликвидность банковской системы отражает способность всей банковской системы страны осуществлять своевременное, полное и непрерывное выполнения всех денежных обязательств.

В периоды банковских кризисов ликвидность банковской системы существенно сокращается, что ведет к оттоку денежных средств из банковской системы, нарушению сроков возврата депозитов вкладчикам, задержкам в осуществлении платежей, а также к банкротству отдельных банков. С целью недопущения подобных ситуаций центральный банк страны осуществляет банковский надзор над деятельность банков, а также устанавливает нормативы ликвидности для банков.

В инвестиционной сфере существует такое понятие как ликвидность инвестиций. Ликвидность инвестиций представляет собой способность объектов инвестирования (как реальных, так и финансовых) быть реализованными в течение короткого периода времени без потери своей реальной (рыночной) стоимости при изменении ранее принятых инвестиционных решений.

В рамках национальной экономики существует такое понятие как ликвидность рынка. Ликвидность рынка характеризуется таким состоянием, когда цены продавцов примерно соответствуют ценам покупателей и на данном рынке совершается относительно большое количество сделок по купле-продаже соответствующих товаров. Ликвидность рынка падает, когда увеличивается разрыв между ценами продавцов и ценами покупателей, что ведет к падению числа реально совершаемых сделок.

Например, в период финансовых кризисов банковская система существенно ограничивает объемы кредитования, что отражается на ликвидности рынка недвижимости. В связи с тем, что уменьшается платежеспособный спрос, возникает большой разрыв между ценами продавцов и ценами, которые реально готовы предложить покупатели. В такие периоды существенно сокращается количество сделок по купле-продаже недвижимости, т.е. ликвидность рынка падает.

Ликвидность рынка в первую очередь характеризуется его емкостью (совершаемыми объемами торгов), при которой не происходит существенных колебаний цен (т.е. состоянием, при котором спрос уравновешен предложением) и не возникает сложностей с поиском партнеров по сделке, а параллельное совершение других сделок не оказывает влияния на цену данной сделки.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

Беспроцентный заем учредителя – 100 тыс. руб.

Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

Дебиторская задолженность – 900 тыс. руб.

Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

«Клерк»

Рубрика:

Бухгалтерия

Теги: ликвидность коэффициент ликвидности бухгалтерский учет главбух как финдир финансовый анализ

Алексей Иванов, к.э.н., директор по знаниям и развитию учетной системы сервиса «Моё дело», автор телеграм-канала «Переводчик с бухгалтерского»

Версия для печати

Записаться 5850

9750 ₽

–40%

Риск ликвидности

Риск ликвидности является одним из главных типов финансового риска, к которому необходимо обратить внимание на менеджера по рискам. Необходимо дифференцировать два подобных согласно имени, но отличающийся, фактически, понятия риска ликвидности: – риск ликвидности называют риском, что реальная цена сделки может отличаться сильно от рыночной цены на худшее

Это – риск ликвидности рынка. – риск ликвидности понят как опасность, что компания может быть неплатежеспособной и не будет в состоянии выполнить обязательства партнерам. Это – риск балансовой ликвидности. Рост влияния ликвидности рынка на риске портфеля стал одним из последствий, связанных с процессом глобализации финансов и финансового риска.

Почти все современные модели и методы оценки рыночного риска портфеля требуют как исходные данные ввода ценовых ценностей активов, составляющих портфель. Как правило, средние рыночные цены в некоторый момент времени или цены последней операции используются. Но фактическая цена каждой определенной операции почти всегда отличается от среднего рынка. На рынке нет никакого понятия “рыночной цены”, на каждом timepoint есть цена требования и цена предложения.

В то время как ситуация на рынке стабильна, и это находится в сбалансированном условии, расходы заключения операции не проявляют сильное влияние на риск портфеля, который одновременно может быть оценен скорее точно. Но когда рынок оставляет состояние равновесия на нем, паника или кризис начинаются, транзакционные расходы могут увеличиться в десятках и сотни времен.

Выполнение любой операции на рынке требует доступности партнера согласно операции, лицо заинтересовало делать противоположную операцию. В случае кризиса на рынке это сломано. Если большинство участников рынка будет стремиться делать операцию в одном направлении, то партнеры не будут достаточно для всех участников рынка. Если операция большого объема, или необходимо провести много времени, ожидая подходящей цены, будучи помещенным в рыночный риск все время, или подвергнуться высоким транзакционным расходам вследствие риска ликвидности.

Полагая, что процесс интеграции рынков и их увеличивающейся взаимозависимости, резких изменений ликвидности стального рынка возникает намного чаще. Была потребность учета этого типа риска для моделей оценки рыночного риска. Обычно ликвидность рынка показывает то, какое количество актива может быть продано на рынке по рыночной цене. Ликвидный рынок является рынком, на котором участники могут быстро заключить сделки большого объема без значительного эффекта на рыночную цену.

Мы коротко рассмотрели определение термина ликвидность предприятия, коэффициент текущей ликвидности, ликвидность баланса, показатели, анализ, коэфициент, риск . Оставляйте свои комментарии или дополнения к материалу.

Ликвидность товара

Высоколиквидные товары продаются буквально за один день, среднеликвидные — за пару недель. Остальные товары считаются неликвидными или низколиквидными: перевести их в деньги практически невозможно либо на это требуется крайне много времени.

Товаром может быть не товар в классическом его понимании, но и валюта, которую обычно относят к высоколиквидным. Здесь стоит оговориться: не вся валюта такова — непопулярные, редкие варианты, продаются значительно хуже.

Ценные бумаги тоже относятся к высоколиквидным товарам. В этом правиле тоже есть исключения: например, некоторые облигации низколиквидные. На уровень ликвидности ценных бумаг зависит степень заинтересованности людей в них. Чем больше их хотят купить, тем он выше.

Простой пример того, как считать коэффициент текущей ликвидности

Допустим, предприятие, занимающееся производством картофельных чипсов, приобрело за предыдущий год сырья на 3 млн долларов. Готовая продукция принесла 5 млн, то есть выручка или оборот составила 1,5 млн долларов, так как 500 тысяч ушли в качестве задолженности по уставному капиталу.

Пассивом принято считать средства на зарплаты рабочих и аренду оборудования, а именно 300 и 200 тысяч соответственно.

Тогда:

- активы составили 2 млн долларов;.

- долги по уставному капиталу – 500 тыс. долларов;

- пассивы – 500 тыс. долларов.

В этом случае коэффициент текущей ликвидности нужно считать таким образом: (2 000 000 — 500 000) / 500 000 = 3.

Результат говорит о востребованности предприятия, поэтому можно предположить: в будущем данную нишу попробуют занять новые фирмы. Стоит, продав часть активов, вложить средства в расширение производственных мощностей, чтобы в перспективе получать большую прибыль.

Категории ликвидности

В бухгалтерском учете применяется вполне конкретная классификация имущества предприятий и других ценностей, которые могут быть в различные сроки направлены на улучшение финансового состояния компании или закрытие срочной задолженности. Потенциальные источники финансирования делятся на четыре основные группы:

- Наиболее ликвидные оборотные активы П1;

- Пассивы краткосрочные – П2;

- Долгосрочные пассивы – П3;

- Собственные и заемные источники средств – П4.

Рассуждая о том, какие из оборотных активов являются наименее ликвидными, собрание акционеров может обратиться к актуальной бухгалтерской отчетности. Стоимостная оценка каждого конкретного показателя позволит оперативно определить устойчивость предприятия. Аналогичным образом поступают и банки, на которые выходит компания при необходимости получения кредита. Таким образом наиболее ликвидные оборотные активы — это не только потенциал погашение имеющейся задолженности, но и перспектива привлечения новых займов (возобновляемых кредитных линий) для расширения производства или увеличения оборотных средств.

Инструменты оценки предприятия

Руководство компаний зачастую сталкивается с необходимостью оценки своей организации. Делается аудит для внутренних и внешних целей. Среди параметров оценивания выделяется ликвидность. По ней происходит измерение состояния баланса и всего предприятия. Относительно двух оценок есть разница.

Касаемо балансовой оценки дело скорее в техническом вопросе, связанном со скоростью обращения активных средств в наличные с целью оплаты задолженностей. Ликвидность тем выше, чем ниже данный показатель

Важно заметить, что скорость обращения активов не должна превышать предельно допустимый срок выплаты долга

Показатель ликвидности компании отличается от балансовой тем, что он оценивает общее состояние организации. Рассчитывается оценка способности компании найти деньги для оплаты регулярных и долговых платежей. Поиск не ограничивается только внутренними ресурсами, а также распространяется вовне.

Аудит ликвидности необходим, чтобы показать платежную состоятельность организации, которая достигается за счет полного отсутствия долгов по кредитам и наличием доступных денег. Подобная ситуация возможна, если активы компании при суммировании по стоимости выше обязательств в выбранном периоде времени, кроме долгосрочных.

С помощью ликвидности можно оценить не только действующую способность платить по счетам, но и перспективную. Также определяется величина оборотных активов, общего баланса, политика деятельности, возможные рекомендации развития бизнеса.

Балансовая ликвидность оценивается с помощью активов, которые сравниваются с имеющимися пассивами предприятия. В интересах практического применения и упрощения вычислений активы объединяются по четырем группам:

| Группа | Характеристика активов | Описание | Строки бухгалтерского баланса |

| А1 | Самые ликвидные | Краткосрочные инвестиции, доступные деньги | 1240, 1250 |

| А2 | Низкий срок реализации | Дебиторская задолженность | 1230 |

| А3 | Требуется время для реализации | Материальные запасы предприятия: продукция, неоконченное производство, налог на добавленную стоимость | 1210, 1220, 1260 |

| А4 | Реализация маловероятна | Весь раздел 1 бухгалтерского баланса | 1100 |

Пассивы аналогично в целях практического применения и упрощения вычислений делят на 4 группы:

| Группа | Характеристика пассивов | Описание | Строки бухгалтерского баланса |

| П1 | Самые срочные обязательства | Краткосрочная дебиторская задолженность | 1520 |

| П2 | Краткосрочные обязательства | Кредиты и займы с коротким сроком | 1510, 1550 |

| П3 | Долгосрочные кредиты и займы | Кредиты и займы с продолжительным сроком | 1410 |

| П4 | Регулярные пассивы | Собственный капитал | 1300, 1530, 1540 |

Среди итоговых значений при вычислении ликвидности выделяются три коэффициента:

- абсолютный;

- общий (или текущий);

- быстрый.

Первый показатель демонстрирует долю краткосрочных обязательств, устраняемых с помощью имеющихся ресурсов. Величина показателя отражает вероятность оплаты задолженности со стороны компании. Считается он путем деления А1 на сумму П1, П2.

Общий показатель считается путем деления общего числа оборотных активов (А1, А2, А3) на суммированное число краткосрочных обязательств (П1, П2). Так же как с абсолютным коэффициентом, величина показателя отражает способность к оплате задолженности только уже с помощью совокупности оборотных средств.

Промежуточным вариантом считается коэффициент быстрой ликвидности, который демонстрирует способность к долговым выплатам без реализации имеющихся запасов.

На практике обычно используют второй, а также третий коэффициент, с помощью них определяя готовность компании выплатам долгов. Все показатели вычисляются с привлечением балансовых, тем самым позволяя произвести краткосрочную финансовую оценку.

Общий показатель ликвидности — определение

Общий показатель ликвидности — это отношение суммы всех текущих активов предприятия и суммы его долгосрочных и краткосрочных обязательств. Различные группы активов и обязательств могут входить в суммы с разными весами. Более ликвидные активы и срочные обязательства учитываются с более высокими весовыми коэффициентами.

Иногда Общий показатель ликвидности используется как синоним коэффициента текущей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый использует в текущих обязательствах долгосрочные пассивы, отсутствующие во втором.

Исходные данные для расчета содержит бухгалтерский баланс компании.

Общий показатель ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Общий показатель ликвидности — что показывает

Общий показатель ликвидности показатель показывает способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Общий показатель ликвидности — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов с разными весами

Формула расчета по группам активов и пассивов без весовых коэффициентов

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы;

- П3 — долгосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса без весовых коэффициентов

где стр.290, стр.590, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса без весовых коэффициентов

Общий показатель ликвидности — значение

Нормальным считается значение коэффициента от 1 до 2. Значение значительно ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 2 свидетельствует о неоптимальной структуре капитала.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.538 | 0.635 | 0.666 | 0.670 | 0.632 | 0.645 | 0.665 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.677 | 0.809 | 0.782 | 0.790 | 0.794 | 0.766 | 0.744 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.766 | 0.855 | 0.770 | 0.806 | 0.818 | 0.829 | 0.838 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.822 | 0.821 | 0.841 | 0.850 | 0.836 | 0.882 | 0.846 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.861 | 0.801 | 0.745 | 0.731 | 0.735 | 0.726 | 0.715 |

| Все организации | 0.826 | 0.804 | 0.758 | 0.757 | 0.757 | 0.753 | 0.742 |

Значения таблицы рассчитаны на основании данных Росстата

Определение коэффициента текущей ликвидности

Показатель необходим для уточнения благонадежности предприятия.

Показатель необходим для уточнения благонадежности предприятия.

Основные характеристики

Чтобы применять свое оборотное имущество для выплаты долгов, фирме нужно его продать.

Скорость реализации зависит от типа активов и бывает:

- высокой — характерна для денежных эквивалентов и самих денег;

- быстрой — присуща средствам, для реализации которых нужно время, но не более 1 года;

- средней (такие активы невозможно быстро продать, и, вероятнее всего, они потеряют часть стоимости).

Для расчетов берется имущество со всеми 3 перечисленными скоростями продажи.

Предназначение

Значение важно для многих финансовых организаций взаимодействующих с компанией. Коэффициент используется для:

Коэффициент используется для:

- Оценки платежеспособности — в состоянии ли компания погасить долги имеющимися денежными и оборотными средствами.

- Определения эффективности работы предприятия — оборота продукции и операционного цикла. Если дебиторы регулярно задерживают оплату или у компании длительный период оборачиваемости запасов, это свидетельствует о проблемах на производстве и в организации работы с контрагентами (поставщиками и покупателями).

- Оценки инвестиционной привлекательности — по величине коэффициента судят о том, стоит ли вкладывать деньги в данный бизнес.