Коэффициент текущей ликвидности (формула по балансу)

Содержание:

- Ликвидность компаний

- Анализируем получившиеся показатели

- Анализ значений коэффициента

- Типы ликвидности

- Пример расчёта коэффициента

- Вариант 2. Когда значения всех коэффициентов ликвидности растут от периода к периоду

- Пример 1.

- Коэффициент оценки ликвидности по показателям первой группы

- Простой пример того, как считать коэффициент текущей ликвидности

- Формула коэффициента критической ликвидности

- Нормативное значение коэффициента

- По каким причинам может снизиться коэффициент текущей ликвидности

- Что такое коэффициент быстрой ликвидности

- Система управления ресурсами

- Коэффициент абсолютной ликвидности (Cash ratio)

- Пример анализа и оценки ликвидности баланса предприятия

- Что показывает текущая ликвидность?

- Выводы о том, что означает изменение показателя

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

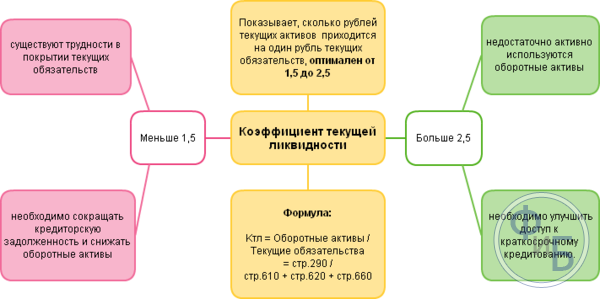

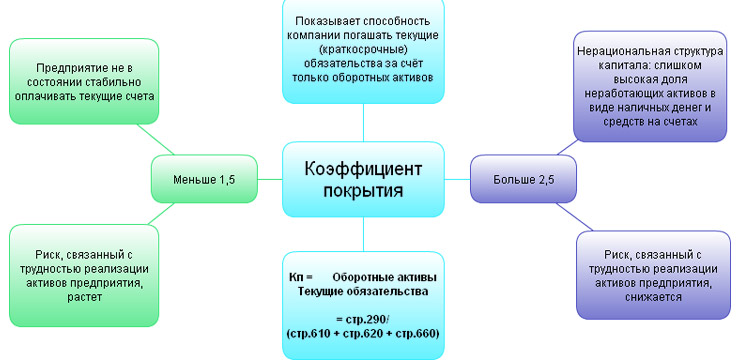

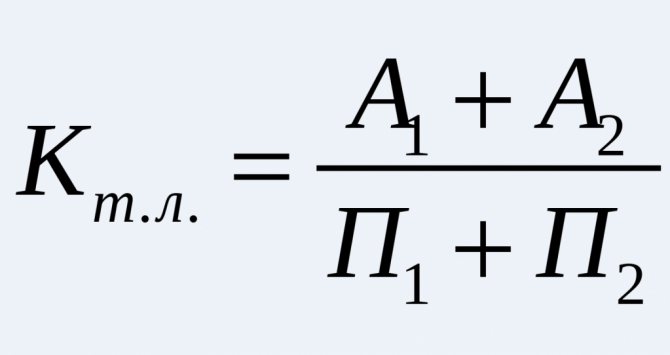

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Анализируем получившиеся показатели

Значение коэффициента срочной ликвидности трактуется по-разному.

Показатель равен единице: стоимость имущества, быстрореализуемого и высоколиквидного, покрывает задолженность.

Показатель выше единицы: есть возможность реализовать активы и покрыть текущие обязательства. После этого на руках еще будет часть средств, которая пойдет в распоряжение компании.

Коэффициент абсолютной (срочной) ликвидности ниже единицы: быстрореализуемых активов не хватает для погашения всей текущей задолженности на протяжении небольшого промежутка времени. Здесь оптимальным будет значение в границах от 0,7 до 1. Слишком низкие показатели являются неблагоприятными, особенно если в расчете много цифр, которые относятся к дебиторской задолженности.

Анализ значений коэффициента

Конкретные значениякоэффициента срочной ликвидностимогут быть свидетельством следующих фактов:

- Если он равен 1, то высоко- и быстроликвидное имущество покрывает всю текущую задолженность.

- Если он больше 1, то за счет имеющихся средств можно покрыть всю текущую задолженность, при этом часть из них еще останется в распоряжении предприятия.

- Если он меньше 1, то высоко- и быстроликвидных активов недостаточно для полного погашения текущих долгов в течение непродолжительного времени. При этом нормальным считается коэффициент в пределах 0,7-1. Более низкие значения, особенно при преобладании в расчете цифр, относящихся к дебиторской задолженности, будут неблагоприятными.

Анализ коэффициента в динамике за несколько периодов укажет:

- При его росте — на увеличение способности быстро погасить текущие долги. Однако чрезмерная скорость роста свидетельствует о замедлении скорости оборота оборотных активов и, соответственно, уменьшении прибыльности предприятия.

- При его уменьшении — на снижение платежеспособности в отношении краткосрочных долгов.

Об оценке оборачиваемости активов читайте в статье «Оборачиваемость активов — формула по балансу (нюансы)»

Однако для каких-либо определенных выводов о текущем экономическом положении юрлица рассмотрения только этого коэффициента недостаточно. Необходим комплексный экономический анализ, а расчет коэффициента срочной ликвидности должен входить в него только как составная часть.

Типы ликвидности

Ликвидность бывает трех типов, в зависимости от того, как быстро можно обменять товар на деньги без особых потерь:

- Высокая ликвидность. К активам, считающимися высоколиквидными (высоколиквидные активы), относятся вклады, акции и облигации. Допустим, если у вас есть брокерский счет, вы можете в считанные секунды продать акции Яндекса или Сбербанка по рыночной цене. Вклад в банке также закрывается в момент, как вы расторгаете договор с банком. Деньги на счет возвращаются моментально;

- Средняя ликвидность.

- Низкая ликвидность. К данной категории можно отнести недвижимость (низколиквидный актив). Продажа, например, квартиры может занимать недели и даже месяцы, если перед вами стоит цель получить за нее близкую к рыночной стоимости сумму. Товары и бизнес тоже причисляются к низколиквидным активам.

В рамках одного финансового инструмента ликвидность может быть разной. Среди акций существуют «голубые» фишки, на которые на фондовом рынке всегда высокий спрос, в связи с чем разница между покупкой и продажей этих активов минимальная. Соответственно, такие акции можно назвать высоколиквидными.

Имеются на рынке и акции, на которые спрос не такой высокий, а спред (разница между ценой покупки и продажи) больше. Их называют акциями «второго эшелона». Да, продать их можно, но либо по не самой привлекательной цене, либо с задержкой во времени, чтобы найти покупателя, согласного на предлагаемую вами цену. А также есть «мусорные» акции, которые, как правило, продаются со значительным дисконтом, доходящим до 20-30%. Чтобы продать такие акции по справедливой цене, могут потребоваться месяцы ожидания покупателя.

Недвижимость, в целом, считается низколиквидным инструментом, однако в этой категории тоже есть разделение на низко- и высоколиквидные активы. Например, элитные квартиры или дома с высокой стоимостью за городом считаются низколиквидной недвижимостью (вероятно, в эпоху коронавируса это утверждение можно оспорить, так как проводить время за городом во время локдаунов и пандемии приятнее, чем в квартире в городе). Поиск покупателя такого актива будет долгий, а вероятность продажи по справедливой цене низкая.

Ликвидность же квартир эконом-класса, находящихся в удобном месте города можно считать высокой. На такую недвижимость всегда есть спрос.

Деньги наиболее ликвидны, показатель их ликвидности – это возможности свободно ими расплачиваться. Изменение ликвидности связано с инфляцией, когда цены растут одновременно падает покупательная способность национальной валюты.

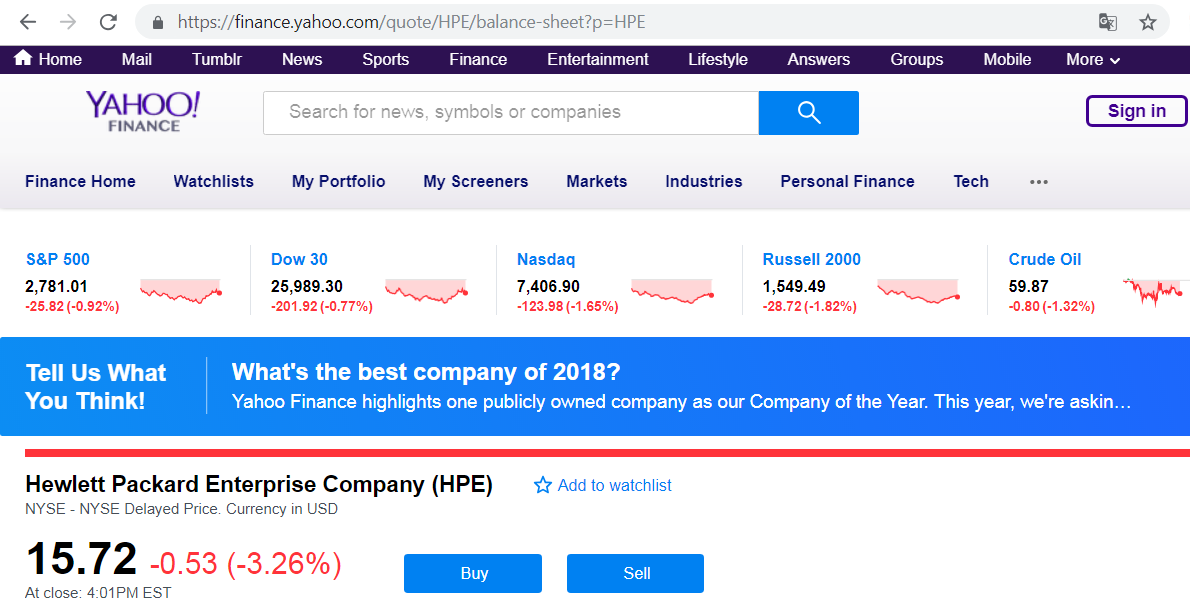

Пример расчёта коэффициента

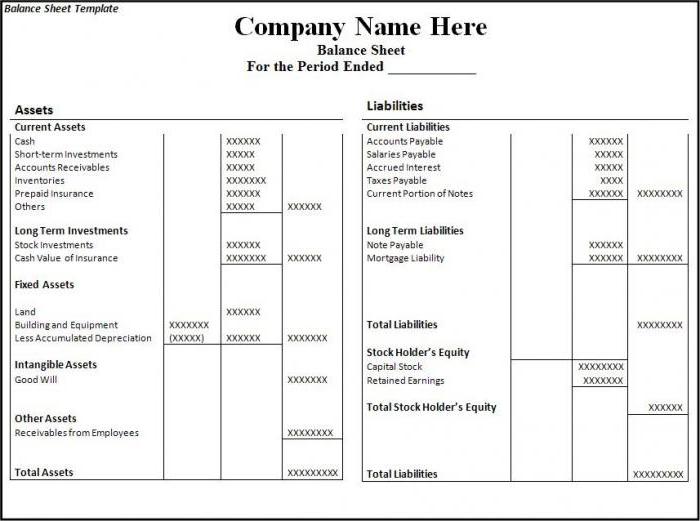

Все необходимые для расчёта данные можно найти, перейдя во вкладку Balance Sheet (Баланс). Все текущие активы компании здесь находятся в разделе Current Assets, а их суммарное значение можно увидеть в строке Total Current Assets (за 2017 год оно составляет 21 444 000$).

Текущие обязательства компании ищем в разделе Current Liabilities. Их итоговое значение представлено в строке Total Current Liabilities, и за 2017 год оно составляет сумму в размере 18 924 000$.

Теперь нам остаётся лишь разделить текущие пассивы на текущие обязательства и получить в итоге искомое значение коэффициента:

CR = 21 444 000$ / 18 924 000$ = 1,13

Вариант 2. Когда значения всех коэффициентов ликвидности растут от периода к периоду

Также как и в предыдущем случае, данная ситуация может свидетельствовать о том, что компания увеличивает свою платежеспособность. Это и в самом деле может быть так. Но точно такая же тенденция может быть признаком опасного положения дел относительно финансирования оборотных активов от получаемых долгосрочных кредитов. То есть средства, полученные от этих кредитов, могут повышать объем оборотных активов и поэтому при расчете показателей платежеспособность будет выше, но на самом деле обстоятельства являются не такими «радужными».

Это может быть свидетельством того, что «имущественная обособленность» компании от своих владельцев на самом деле искусственна. Данная ситуация характерна только для малого и среднего бизнеса. Привлечение средств от собственников может быть решением для исправления предшествующего чрезмерного изъятия полученных доходов в качестве дивидендов и перераспределения средств между аффилированными лицами.

Напомним, что мы рассматриваем относительные показатели. При их одновременном росте может сложиться упадок бизнеса компании. Продажи товаров становятся все меньше, меньше становится и количество поставок, но уменьшение закупок происходит чуть быстрее, чем сокращение продаж и доходов, получаемых компанией. Это и может стать причиной повышения значений коэффициентов ликвидности, но вряд ли такое положение является для фирмы благоприятным.

И последняя причина, из-за которой может происходить рост показателей ликвидности, может заключаться в том, что оборотные активы компании были нерационально распределены и упущены возможности расширения бизнеса через привлечение дополнительных краткосрочных кредитов.

Отметим, что ни первый, ни второй вариант никак не относится к учетной политике компании. Почему? Мы рассматривали ситуации, в которых значения всех коэффициентов ликвидности, в том числе показатель абсолютной ликвидности, имели однонаправленный характер. Учетная политика на объем денежных средств на счетах компании повлиять не может.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

Беспроцентный заем учредителя – 100 тыс. руб.

Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

Дебиторская задолженность – 900 тыс. руб.

Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

«Клерк»

Рубрика:

Бухгалтерия

Теги: ликвидность коэффициент ликвидности бухгалтерский учет главбух как финдир финансовый анализ

Алексей Иванов, к.э.н., директор по знаниям и развитию учетной системы сервиса «Моё дело», автор телеграм-канала «Переводчик с бухгалтерского»

Версия для печати

Записаться 5850

9750 ₽

–40%

Коэффициент оценки ликвидности по показателям первой группы

Коэффициент оценки ликвидности по показателям первой группы активов называется коэффициентом абсолютной ликвидности. В западной практике коэффициент абсолютной ликвидности рассчитывается редко. В странах с переходной экономикой его оптимальное значение признается на уровне 0,2-0,35. Однако значение выше 0,35 не всегда требуется, так как излишек денежных средств свидетельствует о неэффективном их использовании.

Большинство отечественных предприятий имеют значения показателей ниже оптимальных, но это не дает основания сделать вывод о невозможности расчетов, так как все кредиторы одновременно не обращаются с требованиями о возврате долгов.

Данный коэффициент представляет интерес для поставщиков сырья и материалов.

Простой пример того, как считать коэффициент текущей ликвидности

Допустим, предприятие, занимающееся производством картофельных чипсов, приобрело за предыдущий год сырья на 3 млн долларов. Готовая продукция принесла 5 млн, то есть выручка или оборот составила 1,5 млн долларов, так как 500 тысяч ушли в качестве задолженности по уставному капиталу.

Пассивом принято считать средства на зарплаты рабочих и аренду оборудования, а именно 300 и 200 тысяч соответственно.

Тогда:

- активы составили 2 млн долларов;.

- долги по уставному капиталу – 500 тыс. долларов;

- пассивы – 500 тыс. долларов.

В этом случае коэффициент текущей ликвидности нужно считать таким образом: (2 000 000 — 500 000) / 500 000 = 3.

Результат говорит о востребованности предприятия, поэтому можно предположить: в будущем данную нишу попробуют занять новые фирмы. Стоит, продав часть активов, вложить средства в расширение производственных мощностей, чтобы в перспективе получать большую прибыль.

Формула коэффициента критической ликвидности

В общем случае схема ККЛ выглядит таким образом:

| Параметр сравнения | ККЛ < 0.7 | ККЛ > 1 |

| Выдача новых кредитов | Кредиты, выдаваемые банками, будут иметь большой процент, что еще больше увеличит размер залогового имущества. При очень низких уровнях показателя возможен полный отказ в кредитовании. | Отличная платежеспособность организации позволяет ей брать кредиты под выгодный процент. Финансовые организации не боятся невозврата средств и охотно выдают деньги. |

| Возможность привлечения новых инвесторов | Высокий риск потери капитала отпугивает потенциальных инвесторов. Единственная возможность привлечь частный капитал заключается в увеличении прибыльности ценных бумаг. | Финансовая стабильность предприятия воодушевляет вкладчиков. Инвесторы стараются вложить как можно больше средств и получить максимальную прибыль. Ввиду отличных экономических показателей, прибыльность облигаций можно снизить до минимума. |

| Действия для нормализации положения | Руководство экономически нестабильной организации обязано предпринять такие меры: · выдать средства в долг заемщикам; · попробовать приобрести выгодные ценные бумаги;

· эмитировать собственные облигации или акции; · увеличить прибыль по долговым распискам, чтобы привлечь частных инвесторов. |

Слишком высокий показатель ККЛ далеко не всегда выгоден бизнесу. Благодаря тому, что компания не использует все возможности кредитования, скорость ее развития существенно снижается. Для того, чтобы максимизировать эффективность использования капитала необходимо: · привлечь кредитные средства и проинвестировать их в прибыльные отрасли;

· выпустить бонды. |

Нормативное значение коэффициента

Расчетный показатель текущей ликвидности нормально работающего платежеспособного юрлица должен быть не ниже 1, т. е. нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств. Коэффициент, составляющий меньшую величину, может быть относительной нормой для организаций с высокой скоростью оборота капитала, при которой значения, задействованные в расчете, часто меняются.

Однако значительные отклонения в сторону превышения нормативного значения (равного 1) тоже нежелательны. Они свидетельствуют о замедлении оборотов оборотных активов: затоваривании складов, предоставлении неоправданных отсрочек покупателям по оплате, неэффективности использования денег и финвложений.

На правильность определения этого коэффициента существенное влияние оказывает качество включенных в расчет данных, которые необходимо подвергать анализу непосредственно перед расчетом этого коэффициента ликвидности. Если в расчете задействованы данные по активам, которые на самом деле не являются ликвидными (сомнительные ценные бумаги или задолженность дебиторов, неликвидные запасы), то коэффициент получится завышенным. Реальная картина при этом будет искажена. Сомнительные с этой точки зрения цифры лучше исключать из расчета. Надо при этом учитывать, что ни рассмотренный коэффициент ликвидности сам по себе, ни все 3 коэффициента ликвидности вместе не позволяют однозначно судить о финансово-экономическом положении предприятия, а являются только набором отдельных оценочных показателей, рассматриваемых как элементы экономического анализа.

О том, какие еще показатели используют при проведении финансово-экономического анализа, читайте в материале «Основные финансовые коэффициенты и формулы их расчета».

По каким причинам может снизиться коэффициент текущей ликвидности

Причины снижения текущего показателя и величины чистого оборотного капитала схожи, поскольку имеют общую природу:

Убытки, сокращение собственного капитала – увеличение показателя вызывает повышение прибыльности деятельности и доли прибыли, остающейся в распоряжении предприятия. Это возможно в том случае, когда на текущий момент фирма зарабатывает достаточно средств, но руководство предпочитает выплачивать дивиденды или выводить деньги в другие компании, а не инвестировать их повторно в свою.

Капитальные вложения (покупка основных средств, расширение производства, замена большей части оборудования, пр.), которые превышают заработанную прибыль, долгосрочные кредиты, в результате требуется привлекать дополнительные заемные средства

Чтобы поднять обсуждаемый нами показатель, нужно следить за текущим ростом заемных средств – это наиболее важно, когда речь идет о краткосрочных кредитах.

Попытка финансирования инвестиций за счет краткосрочных кредитов является наиболее частой проблемой. Логично, что компания должна быстро погасить их. Конечно, после такого инвестирования происходит рост продаж, прибыли, и за счет последней, в идеале, гасится задолженность.

Но отметим, что сроки окупаемости инвестиционных вложений вносят в эти планы некоторые коррективы, поэтому получить дополнительную прибыль удается нескоро. Тогда возникают проблемы с расчетом по текущим обязательствам, из-за чего фирме сложно сохранять текущую платежеспособность, способность к перекредитованию.

Нужно понимать, что единовременный расчет и ответ на вопрос о том, как считать коэффициент текущей ликвидности по исходным данным, нельзя считать постоянным ориентиром для компании. Он имеет право на существование в текущем периоде, в котором выполняются определенные условия работы. С изменением параметров деятельности фирмы (величины активов, прибыльности, пр.) изменяется и достаточный уровень коэффициентов.

Что такое коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности позволяет определить, какую часть финансовых обязательств компания может закрыть в течение короткого промежутка времени за счет использования имеющихся ресурсов. Для того чтобы рассмотреть динамику изменений этого индикатора, необходимо учитывать в расчетах определенный временной отрезок. Результаты подобных вычислений представляют интерес для партнеров компании, выступающих в роли кредиторов. Довольно часто, подобную оценку проводят сами работники компании для того, чтобы узнать текущее финансовое состояние фирмы.

Исходная информация, использующаяся в подобных расчетах, берется из финансовой отчетности и бухгалтерского баланса. Как правило, аналитики используют разделы, где фиксируется объем краткосрочных обязательств и уровень оборотных средств. В том случае, когда реальная скорость реализации активов не соответствует составленным прогнозам, результаты анализа могут исказиться. Многие специалисты в сфере многофакторного анализа рекомендуют перед составлением расчетов проверять качество используемых данных. По мнению экспертов, данные сомнительного характера должны быть исключены из расчетов.

Система управления ресурсами

Грамотный менеджмент базируется на правильной оценке финансового состояния предприятия. Основными инструментами такого анализа является расчет специальных показателей, наиболее адекватный результат из которых дает коэффициент быстрой ликвидности. Его значение позволяет понять, сможет ли предприятие расплатиться по своим краткосрочным обязательствам за счет своих быстро и средне реализуемых активов. Если вычисленный результат оказывается ниже нормы, то это означает, что компании необходимо задуматься о перераспределении имеющихся активов и пассивов. В том случае, когда коэффициент превышает оптимальное значение, это говорит о нерациональности использования ресурсов, поэтому аналогично нужно сделать систему менеджмента более эффективной.

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов

Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат

Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах. Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.Характеристики коэффициента наличности: 1) Учитывается в показателях срочной и текущей ликвидности. 2) Используется в кредитной характеристике компании.3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Пример анализа и оценки ликвидности баланса предприятия

Пример проведения исследования ликвидности организации будет содержать данные реальной организации за три года работы. Покажем основные параметры бухгалтерского баланса в таблице:

| Параметр | Код страницы. | 2016 год, млрд. руб. | 2015 год, млрд. руб. | 2014 год, млрд. руб. |

| Внеоборотные активы | 1 100 | 270.6 | 298.3 | 315 |

| Имеющие запасы собственных средств | 1 210 | 64.7 | 63.9 | 56.7 |

| НДС | 1 220 | 6.9 | 5.1 | 6.3 |

| Дебиторская задолженность | 1 230 | 34 | 27 | 31 |

| Капиталовложения в финансовые инструменты фондового рынка | 1 240 | 3.1 | 26 | 13 |

| Наличные и лежащие в банке денежные средства | 1 250 | 16.1 | 27 | 18.4 |

| Прочие оборотные активы | 1 260 | 61 | 1 | 1.5 |

| Общее количество оборотных активов | 1 200 | 123.7 | 150 | 127 |

| Примерное количество всех активов | 394 | 448.8 | 442 | |

| Собственный капитал | 1 300 | 285.7 | 242 | 222 |

| Долгосрочные обязательства | 1 400 | 43.9 | 103 | 129.8 |

| Краткосрочные кредиты и займы | 1 510 | 19.5 | 65 | 48.6 |

| Торговая задолженность | 1 520 | 43 | 37.6 | 41.5 |

| Общее число краткосрочных обязательств | 1 500 | 64.7 | 103.6 | 90.5 |

| Всего капитала и пассивов с округлением по математическим правилам | 394.3 | 448.8 | 442 |

Сейчас читают: Путь к финансовой свободе: советы мудрых инвесторов Следующим шагом проведения анализа служит разбитие активов и пассивов на соответствующие группы:

| Активы | 2016 | 2015 | 2014 | Сравнение | Пассивы | 2016 | 2015 | 2014 | ||

| А1 | 19.2 | 53 | 31.3 | < | > | < | П1 | 43 | 37.7 | 41.4 |

| А2 | 33.9 | 27 | 31.4 | > | < | > | П2 | 21.7 | 65.9 | 49.1 |

| А1+А2 | 53.1 | 80.4 | 65.7 | < | < | < | П1+П2 | 64.7 | 103.6 | 90.5 |

| А3 | 70.7 | 70 | 64.4 | > | < | < | П3 | 43.9 | 103.2 | 129.8 |

| А4 | 270.6 | 298.3 | 314.9 | < | > | > | П4 | 285.8 | 242 | 221.7 |

Согласно таблице, положительное отношение А1 к П1 наблюдалось лишь в 2015 году. Такое положение вещей говорит о том, что предприятию катастрофически не хватает средств для единовременного погашения всех имеющихся долгов. Анализ остальных временных интервалов показывает, что количество запасов и прочих ресурсов предприятия способно погасить отложенную задолженность.

Вывод: предприятие является неликвидным. Однако, с течением времени, наблюдается положительная динамика, которая, при должных дотациях, способна вывести организацию на самоокупаемость. После расчета всех финансовых коэффициентов можно сделать следующие выводы:

- За три года деятельности видны серьезные продвижения.

- Параметр быстроликвидных фондов в 2014 году не соответствует норме.

- Оптимальные показатели абсолютной ликвидности наблюдаются для 2014 и 2015 годов.

- Положительная динамика позволяет предположить, что у предприятия есть шансы на получение полноценного дохода.

Что показывает текущая ликвидность?

Показатель текущей ликвидности демонстрирует, в какой части имеющиеся в наличии у юрлица оборотные активы при их продаже по рыночной цене покроют его краткосрочные обязательства. В привязке ко времени этот коэффициент отражает уровень платежеспособности юрлица в периоде, не превышающем 1 год. Он может также называться коэффициентом общей ликвидности, общего покрытия, коэффициентом обращения, работающего капитала.

Берут данные для определения коэффициента текущей ликвидности из баланса предприятия, составленного на какую-либо из отчетных дат. Обычно это годовой бухбаланс, но можно использовать и промежуточную отчетность. Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты. Величина оборотных активов, задействованных в расчете, соответствует общей итоговой цифре, показанной в разделе II бухбаланса, а значение краткосрочных обязательств берут из раздела V.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали коэффициент ликвидности по бухгалтерскому балансу. Если доступа нет, получите пробный онлайн-доступ

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Финансовые вложения (за исключением денежных эквивалентов) 1240 Определение Финансовые вложения (за исключением денежных эквивалентов) 1240 — это финансовые вложения организации, срок обращения (погашения) которых не превышает 12 месяцев: государственные и муниципальные ценные бумаги;…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Прочие краткосрочные обязательства 1550 Определение Прочие краткосрочные обязательства 1550 — это прочие обязательства организации, срок погашения которых не превышает 12 месяцев: целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Отложенные налоговые обязательства 1420 Определение Отложенные налоговые обязательства 1420 — это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- ИТОГО по разделу II 1200 Определение ИТОГО по разделу II 1200 — это сумма показателей по строкам бухгалтерского баланса с кодами 1210 — 1260 и отражает общую стоимость оборотных активов организации:…

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

- в т.ч.: постоянные налоговые обязательства (активы) 2421 Определение в т.ч.: постоянные налоговые обязательства (активы) 2421 — это сальдо постоянных налоговых обязательств (активов). Иными словами, это некая величина, которая либо увеличивает, либо уменьшает платежи…

- Материальные поисковые активы 1140 Определение Материальные поисковые активы 1140 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. В результате их осуществления…