Коэффициент автономии формула по балансу по строкам: оптимальная автономность, что это?

Содержание:

- Дополнительные особенности КФН

- Что показывает уровень финансовой независимости

- Влияние коэффициента финансовой независимости

- Коэффициент автономии — определение

- Коэффициент автономии — что показывает

- Коэффициент автономии — формула

- Коэффициент автономии — значение

- Средние статистические значения по годам для предприятий РФ

- Как определить

- Объяснение сущности показателя

- Топ коэффициентов деловой активности

- Коэффициент автономии – это?

- Коэффициент автономии – это?

- Средние статистические значения по годам для предприятий РФ

- Выводы по результатам расчета показателей финансовой устойчивости

Дополнительные особенности КФН

Мы разобрались, как рассчитать коэффициент финансовой независимости предприятия, но этот показатель не демонстрирует полную картину ситуации на предприятии. Для этого требуются данные о платежеспособности компании в ближайшем будущем, так как завышенная степень обязательств на краткосрочном отрезке времени может стать причиной просрочки платежей по имеющимся кредитным займам.

Чтобы продолжить данные исследования, важно использование побочных соотношений, которые также демонстрируют структуру источников финансирования и имеющихся денежных средств, но здесь имеет место учет срочности оплаты счетов и оперативности превращения вкладов в чистую прибыль. Первая подобная группа называется параметрами ликвидности

Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Первая подобная группа называется параметрами ликвидности. Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Коэффициент скоростной ликвидности=(Краткосрочные долговые обязательства по дебиторке+Ликвидные запасы товара и продукта+Финансовая база и эквиваленты)/Краткосрочные обязательства.

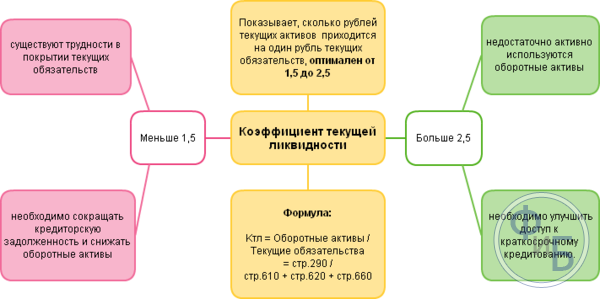

Подобное соотношение, также называемое коэффициентом покрытия, способно пролить свет на возможность фирмы погашать долговые обязательства на небольшом временном отрезке, используя для этого только высоколиквидные активы. Принято считать, что показатель менее 1 указывает на высокие риски неплатежеспособности. Оптимальным уровнем считается коэффициент от 1,5 до 2,5. Если же данная величина превышена, это может свидетельствовать о неграмотной структуре финансовой базы, присутствии возможности внедрения внешних денежных средств, что позволит улучшить окупаемость личных финансов.

Важно не забывать о том, что расчет коэффициента скоростной ликвидности не требует внесения в числитель сырья, материальной базы и трат предприятия в неоконченный производственный процесс. Если говорить о норме, такие факторы не используются в торговле, и их превращение в финансовую базу может нарушить процедуру производства, приведя компанию к убыточности

Еще один побочный фактор – коэффициент обеспеченности личными оборотными активами. Его также принято называть коэффициентом маневренности и рассчитывать на основе следующей формулы:

Коэффициент маневренности собственного капитала=(Собственный капитал –Внеоборотные активы )/Собственный капитал.

Благодаря данной формуле устанавливается объем личных средств, пребывающих в самой подвижной форме – оборотных активах.

Любое предприятие имеет массу параметров, на основе которых устанавливается индивидуальная оптимальная база активов и методик их пополнения. Суть подхода заключается в том, что оценка финансовой стабильности фирмы требует комплексных мероприятий.

Каждый КФН обязан применяться неразрывно с параметром ликвидности и наполнении капитала личными оборотными финансами. В ситуации грамотного усреднения сведения и подсчетов можно получить только характеристику имеющейся финансовой базы и источников денежных вливаний.

Если вам необходимо, чтобы КФН стал полезнейшим финансовым инструментом, важно осуществлять анализ на постоянной основе и в различных периодах времени, следить за динамикой показателей и исследовать воздействия случаев финансово-хозяйственных операций на корректировки структуры общего капитала. Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой

Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации

Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой. Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации.

Что показывает уровень финансовой независимости

Оптимальный показатель коэффициента автономии, принятый в качестве эталонного значения, – 0,5. То есть половина активов созданы за счет вложений средств участников и иных собственных средств, а остальные – за счет заемных денег.

О чем говорит слишком высокий показатель коэффициента автономии:

- компания недавно начала деятельность и еще не вышла на уровень, когда необходимо заимствование;

- собственники бизнеса не планируют масштабирование компании;

- эффективное использование собственных средств и низкие объемы производства;

- большие возможности для дальнейшего роста компании за счет финансовых вливаний.

Кредитование – обычный инструмент в деятельности бизнеса, использование заимствований отнюдь не говорит о плачевном состоянии финансов компании. Наоборот, отсутствие займов в структуре баланса может говорить о неэффективном управленческом подходе собственников к развитию компании, о возможных планах по сворачиванию деятельности. При этом для первичного получения денег в банке или через облигационный займ такой показатель является плюсом, гарантирует получение по более низкой ставке и с небольшим перечнем дополнительных обязательств со стороны бизнеса перед кредитором.

Слишком низкий показатель говорит о перегруженности компании займами, высоких расходах на обслуживание долга, возможных санкциях (особенно, если в залог переданы высоколиквидные дорогостоящие объекты). В практике российского кредитования при коэффициенте около 30 % или ниже получить кредит, особенно долгосрочный, проблематично. Заимствование возможно только при предоставлении дополнительного обеспечения или при соблюдении перечня финансовых ковенантов в соответствии с кредитным договором.

При низком уровне автономии дополнительно нужно изучить ликвидность компании (текущую, быструю и абсолютную) и коэффициенты покрытия процентов и долга. Закредитованный бизнес больше подвержен рискам утраты платежеспособности в связи с изменением рыночных условий. Для инвесторов это может быть сигналом к продаже ценных бумаг компании (преимущественно, непривилегированных акций), так как прибыль по ним будет выплачиваться только в том случае, если генерируемый денежный поток сможет покрыть расходы на обслуживание долга.

Влияние коэффициента финансовой независимости

Чем ниже полученное значение, тем меньшая финансовая устойчивость компании. Это связано с ростом задолженности по отношению к величине капитала собственников по балансу. Кроме этого, не нужно забывать о возможности возникновения дефицита денежных средств. Если значение коэффициента опуститься к нулю, то это говорит о том, что компания полностью зависит от заемного капитала и собственник фактически ею не владеет. Поэтому так сильно опускаться не нужно.

Определить рекомендованное значение также сложно. Например, для промышленного предприятия с большим циклом производства (например, один год) значение коэффициента 0,7 может говорить о наличии значительного количества проблем. Это связано с медленным оборотом средств. Тогда как для сети супермаркетов, торгующих повседневными товарами (например, продуктами питания) значение в 0,3 является приемлемым. Это связано с высокой скоростью оборота средств. Например, берется кредит, приобретается салями, за месяц ее реализуют, выплачивают заем и можно привлекать новые средства.

Коэффициент автономии — определение

Коэффициент автономии — финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Исходные данные для расчета содержит бухгалтерский баланс организации.

Коэффициент автономии рассчитывается в программе ФинЭкАнализ в блоке Балльная оценка финансовой устойчивости как Коэффициент финансовой независимости.

Скачать программу ФинЭкАнализ

Коэффициент автономии — что показывает

Коэффициент автономии показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с вероятнее организация погасит долги за счет собственных средств

Чем выше показатель, тем выше финансовая независимость предприятия.

Коэффициент автономии — формула

Общая формула расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- А4 — труднореализуемые активы;

- П4 — капитал и резервы.

Формула расчета по данным старого бухгалтерского баланса:

где стр.490, стр.700 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

Коэффициент автономии — значение

Нормативное ограничение Ка > 0.5. Чем выше значение коэффициента, тем лучше финансовое состояние компании. Для углубленного финансового анализа значение этого коэффициента сравнивают со средними значениями по отрасли, к которой относится анализируемое предприятие.

Близость этого значения к единице говорит о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы.

Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.286 | 0.295 | 0.260 | 0.227 | 0.203 | 0.186 | 0.133 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.418 | 0.310 | 0.256 | 0.225 | 0.243 | 0.232 | 0.241 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.296 | 0.283 | 0.212 | 0.257 | 0.276 | 0.303 | 0.303 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.368 | 0.290 | 0.309 | 0.320 | 0.292 | 0.298 | 0.355 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.520 | 0.493 | 0.436 | 0.420 | 0.446 | 0.432 | 0.426 |

| Все организации | 0.475 | 0.424 | 0.372 | 0.366 | 0.386 | 0.382 | 0.384 |

Значения таблицы рассчитаны на основании данных Росстата

Как определить

Курсы финансового анализа

Благодаря коэффициенту собственности, аналитики могут говорить о том, насколько та или иная фирма независима от кредиторов.

Справка! Определить его значение можно при помощи отношения собственного капитала компании ко всем имеющимся активам.

Работа аналитика

Аналитическая работа позволяет узнать, какую долю составляют в общей структуре действующих ресурсов собственные средства организации.

Вариант расчета по балансу

Расчет финансовой независимости можно произвести на основании бухгалтерского баланса.

Что входит в бухгалтерский баланс

В качестве исходных данных потребуются следующие показатели:

- строка 1300 – все собственные средства предприятия;

- строка 1600 – все активы фирмы.

Рассчитать коэффициент финансовой независимости помогут формула и строки по балансу (форма № 1) предприятия:

Кфн= стр.1300/стр.1600.

Для вычисления коэффициента автономии оборотных средств в аналитической практике используется следующая формула:

Кобср= (стр.1300 – стр.1100)/стр. 1200,

где:

- стр. 1100 – общая стоимость внеоборотных средств, которые имеются у предприятия;

- стр. 1200 – все оборотные активы, находящиеся на счету компании.

Пример

Баланс ОАО «Астория» по состоянию на 11 марта 2020 года показан в таблице.

Баланс предприятия ОАО «Астория»

| Строка | Показатель | Сумма |

|---|---|---|

| Актив | ||

| 1100 | Внеоборотные средства | 200 |

| 1200 | Оборотные активы | 500 |

| 1600 | Баланс | 700 |

| Пассив | ||

| 1300 | Резервы и капитал | 300 |

| 1400 | Долгосрочные обязательства | 100 |

| 1500 | Краткосрочные обязательства | 300 |

| 1700 | Баланс | 700 |

Исходя из показателей бухгалтерского баланса, будут рассчитываться 2 коэффициента:

- Кфн= 300/700 = 0,4;

- Кобср= (300-200)/500 = 0,2.

Вывод: организация ОАО «Астория» не может «похвастаться» финансовой независимостью. Велик риск банкротства, так как предприятие – должник и не в состоянии расплатиться с обязательствами.

Если в бухгалтерском балансе организации присутствуют сведения о доходах будущих периодов, то коэффициент финансовой независимости необходимо уточнить.

Доходы и расходы будущих периодов

Калькуляция показателя будет определяться по следующей формуле:

Кфнут= (Доходы будущих периодов + Собственный капитал предприятия)/ Сумма активов

Чтобы правильно рассчитать коэффициент, важно учесть, что собственный капитал компании может не совсем совпадать с реальными значениями. Причинами завышенных отклонений могут служить:

Причинами завышенных отклонений могут служить:

- задолженности по счету 80 «Уставный капитал»;

- наличие отложенных налоговых активов.

Заниженные показатели собственного капитала могут возникнуть в связи с начислением доходов будущих периодов, которые организация еще не получила.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

В мировой практике более распространенным является коэффициент финансовой зависимости (debt ratio), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового левериджа (debt to equity ratio).

Объяснение сущности показателя

Показатель финансовой автономии – один из наиболее важных коэффициентов финансовой устойчивости. Он равен соотношению собственного капитала компании к всем финансовым ресурсам. Значение показателя говорит о том, какую часть своих активов компания способна профинансировать за счет собственных финансовых ресурсов. Например, если коэффициент равен 0,48, то это значит, что компания способна профинансировать 48 % активов за счет собственного капитала.

Этот показатель важен как для собственников, так и для кредиторов компании. Низкое значение показателя будет сигнализировать о высоком уровне рисков и низкой устойчивости компании в среднесрочной перспективе. Например, если компания способна генерировать прибыль и является платежеспособной в текущих условиях, то это не значит, что компания сможет стабильно действовать при изменении рыночной ситуации. Низкая доля собственного капитала, обычно, сопровождается значительными финансовыми расходами (процентные платежи, прочие расходы на привлечение и использование заемных средств). Поэтому изменение рыночной ситуации может привести к ситуации, когда сумма операционных расходов и финансовых расходов будет превышать финансовый результат компании. Длительное влияние такого фактора, безусловно, приведет к банкротству.

Собственников также волнует перспектива работы компании в ближайшие 3-10 лет. Однако их интересует и другой аспект, который показывает коэффициент финансовой автономии. Низкая доля собственного капитала при высокой рентабельности будет говорить об эффективном использовании средств собственников и высокой их доходности. Например, если компания использует 100 тыс. руб. собственников, то она может производить и продавать 100 единиц товара и получать прибыль 20 тыс. руб., а при привлечении дополнительных 100 тыс. руб. заемных средств, сможет производить и продавать 200 единиц товара и получать прибыль 50 тыс. руб. с учетом финансовых расходов. В первом случае рентабельность капитала собственников составила только 20 % годовых, а во втором – 50 % годовых.

Менеджменту компании необходимо найти золотую середину между обеспечением интересов собственников и обеспечением финансовой устойчивости компании.

Топ коэффициентов деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент оборачиваемости дебиторской задолженности |

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности |

Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 | динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности |

Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 |

динамика |

| 3 | Коэффициент оборачиваемости запасов |

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов |

Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 |

динамика |

Коэффициент автономии – это?

Финансовые специалисты выделяют четыре группы основных коэффициентов, показывающих состояние экономики предприятия, среди которых:

- показатель деловой активности;

- уровень ликвидности;

- уровень рентабельности;

- показатель финансовой устойчивости.

Коэффициент финансовой независимости вместе с показателем ликвидности входят в последнюю группу.

Показатель автономии – это один из важнейших параметров, показывающих финансовую независимость той или иной организации. Говоря простым языком, коэффициент финансовой независимости показывает долю ценных бумаг, векселей и других активов, которая может быть покрыта за счет собственных денежных средств организации.

Данным показателем финансовой стабильности часто интересуются:

- инвесторы;

- банковские организации;

- биржевые представители.

Чем выше конечный коэффициент автономии, тем стабильнее экономическая ситуация на предприятии.

Благодаря КФН, руководство организации может определиться с допустимыми размерами привлекаемых средств. Очевидно, что огромные займы требуют гарантии в виде хороших собственных активов, поэтому показатель автономности – это первая характеристика, которая должна быть подсчитана перед взятием займа.

В случае частных инвесторов имеется свой показатель независимости, который рассчитывается как соотношение прибыли к расходам. Банальный пример коэффициента независимости инвестора выглядит следующим образом: Иван вложил в банк миллион рублей под 12% годовых с ежемесячными выплатами.

Спустя месяц Иван получит доход от вклада в размере 10 000 рублей. Личные расходы Ивана составляют 20 000 рублей в месяц. Итого, коэффициент финансовой независимости в данном случае будет равен:

К = 10 000 / 20 000 = 0.5 = 50.0%.

В данном случае учитываются лишь пассивные доходы, которые выплачиваются в любом случае.

Коэффициент автономии или финансовой независимости используется в анализе финансового положения организации арбитражными управляющими. Данный процесс регулируется законом №367 от 25 июня 2003 года.

Коэффициент автономии – это?

Финансовые специалисты выделяют четыре группы основных коэффициентов, показывающих состояние экономики предприятия, среди которых:

- показатель деловой активности;

- уровень ликвидности;

- уровень рентабельности;

- показатель финансовой устойчивости.

Коэффициент финансовой независимости вместе с показателем ликвидности входят в последнюю группу.

Показатель автономии – это один из важнейших параметров, показывающих финансовую независимость той или иной организации. Говоря простым языком, коэффициент финансовой независимости показывает долю ценных бумаг, векселей и других активов, которая может быть покрыта за счет собственных денежных средств организации.

Данным показателем финансовой стабильности часто интересуются:

- инвесторы;

- банковские организации;

- биржевые представители.

Чем выше конечный коэффициент автономии, тем стабильнее экономическая ситуация на предприятии.

Благодаря КФН, руководство организации может определиться с допустимыми размерами привлекаемых средств. Очевидно, что огромные займы требуют гарантии в виде хороших собственных активов, поэтому показатель автономности – это первая характеристика, которая должна быть подсчитана перед взятием займа.

В случае частных инвесторов имеется свой показатель независимости, который рассчитывается как соотношение прибыли к расходам. Банальный пример коэффициента независимости инвестора выглядит следующим образом: Иван вложил в банк миллион рублей под 12% годовых с ежемесячными выплатами.

Спустя месяц Иван получит доход от вклада в размере 10 000 рублей. Личные расходы Ивана составляют 20 000 рублей в месяц. Итого, коэффициент финансовой независимости в данном случае будет равен:

К = 10 000 / 20 000 = 0.5 = 50.0%.

В данном случае учитываются лишь пассивные доходы, которые выплачиваются в любом случае.

Коэффициент автономии или финансовой независимости используется в анализе финансового положения организации арбитражными управляющими. Данный процесс регулируется законом №367 от 25 июня 2003 года.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.286 | 0.295 | 0.260 | 0.227 | 0.203 | 0.186 | 0.133 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.418 | 0.310 | 0.256 | 0.225 | 0.243 | 0.232 | 0.241 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.296 | 0.283 | 0.212 | 0.257 | 0.276 | 0.303 | 0.303 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.368 | 0.290 | 0.309 | 0.320 | 0.292 | 0.298 | 0.355 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.520 | 0.493 | 0.436 | 0.420 | 0.446 | 0.432 | 0.426 |

| Все организации | 0.475 | 0.424 | 0.372 | 0.366 | 0.386 | 0.382 | 0.384 |

Значения таблицы рассчитаны на основании данных Росстата

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.