Коэффициент промежуточной ликвидности

Содержание:

- Ликвидность товара

- Коэффициенты ликвидности: формула расчета

- Что показывает коэффициент критической ликвидности?

- Коэффициент общей ликвидности — определение

- Коэффициент общей ликвидности — что показывает

- Коэффициент общей ликвидности — формула

- Коэффициент общей ликвидности — значение

- Средние статистические значения по годам для предприятий РФ

- Виды

- Ликвидность банков

- Как рассчитать коэффициент текущей ликвидности по отрасли?

- Риск ликвидности

- Проблемы анализа и использования показателей

- Вариант 2. Когда значения всех коэффициентов ликвидности растут от периода к периоду

- Средние статистические значения по годам для предприятий РФ

- Смысл значений коэффициентов

Ликвидность товара

Высоколиквидные товары продаются буквально за один день, среднеликвидные — за пару недель. Остальные товары считаются неликвидными или низколиквидными: перевести их в деньги практически невозможно либо на это требуется крайне много времени.

Товаром может быть не товар в классическом его понимании, но и валюта, которую обычно относят к высоколиквидным. Здесь стоит оговориться: не вся валюта такова — непопулярные, редкие варианты, продаются значительно хуже.

Ценные бумаги тоже относятся к высоколиквидным товарам. В этом правиле тоже есть исключения: например, некоторые облигации низколиквидные. На уровень ликвидности ценных бумаг зависит степень заинтересованности людей в них. Чем больше их хотят купить, тем он выше.

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

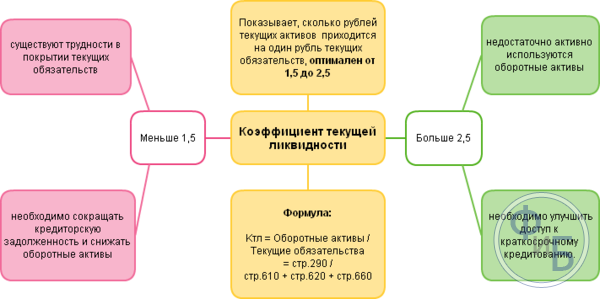

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Что показывает коэффициент критической ликвидности?

ККЛ показывает, как быстро организация сможет заплатить все свои краткосрочные долги, если экономическое положение усугубится. В процессе расчета принято считать, что материальные запасы компании не имеют своей ликвидной стоимости и не учитываются.

Чтобы скрыть экономические проблемы, владельцы компаний прибегают к таким методикам, как:

- покупка рисковых ценных бумаг;

- выдача долгов сомнительным дебиторам.

Такие манипуляции позволяют подогнать ККЛ до удобоваримой отметки, однако, ввиду того, что мусорные активы не дают реальной прибыли, они могут сработать лишь временно. Как правило, подобные манипуляции в отчетности со стороны руководства компании приводят к серьезным последствиям в ближайшей перспективе.

При расчете показателя критической ликвидности используется отдельная классификация активов и пассивов.

В общем случае, все активы можно подразделить на такие группы:

- Высоколиквидные фонды или А1. В бухгалтерском учете такой вид активов обозначается как стр.1250. К высоколиквидным фондам относят векселя, облигации, акции, наличные денежные средства, финансы на банковском счету.

- Быстрореализуемые фонды или А2. По законодательству, в государственной финансовой отчетности такие фонды обозначаются как стр.1230. Среди быстрореализуемых активов выделяют средства за отгруженную продукцию, оказанные услуги, дебиторские задолженности, сроком до 12 месяцев.

- Среднереализуемые фонды или А3. Такой вид активов обозначается как стр.1220 и включает возвращенный налог на добавочную стоимость, запасы продукции.

- Фонды с низкой скоростью продажи или А4. Труднореализуемые фонды, как правило, содержат нематериальные активы, долгосрочные финансовые вложения или незавершенное строительство.

- Неликвидные фонды. Сюда относится не пользующая спросом продукция и дебиторская задолженность, которая никогда не будет возвращена.

Сейчас читают: Что такое дата оферты облигации и для чего она нужна

Все задолженности компании разделяются на четыре основные группы:

- Срочные обязательства или П1. К такому виду пассивов относится задолженность организации перед другими субъектами хоздеятельности, долги по ссудам и просроченные кредиты.

- Обязательства умеренной срочности или П2. Пассивами второй группы принято считать краткосрочные кредиты в банке или микрофинансовой организации.

- Долгосрочные обязательства или П3. Долгосрочные обязательства включают кредиты, взятые на длительный срок.

- Постоянные пассивы или П4. Такой вид пассивов отображается в разделе Капитал и резервы. Кроме этого, постоянные пассивы фигурируют в показателях будущих периодов.

Коэффициент общей ликвидности — определение

Коэффициент общей ликвидности — это отношение суммы всех текущих активов предприятия и суммы его долгосрочных и краткосрочных обязательств. Различные группы активов и обязательств могут входить в суммы с разными весами. Более ликвидные активы и срочные обязательства учитываются с более высокими весовыми коэффициентами.

Иногда Коэффициент общей ликвидности используется как синоним коэффициента текущей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый использует в текущих обязательствах долгосрочные пассивы, отсутствующие во втором.

Исходные данные для расчета содержит бухгалтерский баланс компании.

Коэффициент общей ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Коэффициент общей ликвидности — что показывает

Коэффициент общей ликвидности показатель показывает способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициент общей ликвидности — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов с разными весами

Формула расчета по группам активов и пассивов без весовых коэффициентов

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы;

- П3 — долгосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса без весовых коэффициентов

где стр.290, стр.590, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса без весовых коэффициентов

Коэффициент общей ликвидности — значение

Нормальным считается значение коэффициента от 1 до 2. Значение значительно ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 2 свидетельствует о неоптимальной структуре капитала.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.538 | 0.635 | 0.666 | 0.670 | 0.632 | 0.645 | 0.665 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.677 | 0.809 | 0.782 | 0.790 | 0.794 | 0.766 | 0.744 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.766 | 0.855 | 0.770 | 0.806 | 0.818 | 0.829 | 0.838 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.822 | 0.821 | 0.841 | 0.850 | 0.836 | 0.882 | 0.846 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.861 | 0.801 | 0.745 | 0.731 | 0.735 | 0.726 | 0.715 |

| Все организации | 0.826 | 0.804 | 0.758 | 0.757 | 0.757 | 0.753 | 0.742 |

Значения таблицы рассчитаны на основании данных Росстата

Виды

Поскольку это достаточно ёмкое понятие, оно применимо в различных сферах экономики

Далее мы рассмотрим основные виды, чтобы стало более понятно, почему важно обращаться к расчетам коэффициента

Ликвидность предприятия

Всё больше россиян задумывается об открытие собственного дела. Желание работать исключительно на себя, а не на стороннего человека вызывает огромный энтузиазм, так как жизнь от зарплаты до зарплаты совершенно непривлекательна. Но построить с нуля и без опыта бизнес удаётся немногим. Тому виной низкий уровень понимания законов рынка, а так же важных аспектов, которые формирует правильную концепцию ведения предпринимательской деятельности.

Что собой представляет ликвидность предприятий? Один

из важнейших показателей, о которых стоит знать начинающему бизнесмену.

Ликвидность предприятия представляет собой возможность погашения задолженности

за счёт активов, принадлежащих к одной группе объектов. О чём идёт речь?

Дело в том, что любое коммерческое предприятие имеет активы, находящиеся в обороте (это получаемая денежная прибыль, сырьё, расходуемое в процессе производства товара и прочее), а так же активы долгосрочные (к ним относится помещение предприятия, ресурсы, товар, находящийся на складе). Так вот ликвидность предприятия будет выражаться в грамотном соотношении этих групп активов.

Соотношение доходов компании, и её расходов напрямую влияет на ликвидность. Чем больше активов находится в распоряжении компании, тем лучшее для неё самой, в этом выражается её востребованность

Организациям крайне важно не только производить расчеты коэффициента, но и внедрять курс на повышение. За счёт чего можно повысить ликвидность?

Применение инновационных технологий с последующей модернизацией производства существенно влияет на степень;

Политика, направленная на урезание стороннего инвестиционного вмешательства, так же повышает коэффициент;

Руководству предприятия важно формулировать долгосрочные цели и формировать стратегическое направление;

Налаживание механизма производственного процесса, а так же финансовой и дисциплинарной отрасли влечёт за собой повышение ликвидности.

Ликвидность рынка

Рыночный вид заключается в поддержании уровня цен, в процессе купли-продажи. Её суть заключается в том, чтобы при смене спроса и предложения не происходили сильные перегибы и колебания на рынке.

Эксперты

считают, что ликвидность рынка напрямую связана с притоком новых покупателей.

О каком рынке можно судить, что он ликвиден? Здесь

происходит огромное количество сделок купли и продажи, и в нём обязательно

должны фигурировать высоколиквидные активы. Можно смело утверждать, что какими

бы ни были объёмы покупок и операций по продаже активов, они не способны в

значительной степени повлиять на колебание курса.

Общепринятая единица ликвидности для рынка получила название «чёрн», и любой ликвидный рынок стартует с отметки в 15 единиц.

Ликвидность бумаг

В отличие от рынка, где количество сделок по купле-продаже значительно не влияет на колебание общих процессов, фондовый рынок зависим от количества совершённых сделок.

Ликвидность ценных документов выражается в большом количестве сделок при минимальной разнице между предельной стоимостью заявок на приобретение активов и стартовой ценой заявок на их реализацию.

Ликвидность денежных средств

Пожалуй, именно такой объект как деньги считается наиболее ликвидным. Когда мы говорим о деньгах, мы подразумеваем сохранение их номинальной стоимости, а так же возможности осуществления платежей. Однако не стоит полагать, что деньги в любом случае всегда будут успешно обменяны на любой товар. На их оборот внутри конкретной системы и даже отдельной страны влияют Центральные банки. Они имеют полномочия уменьшать или увеличивать количество средств, находящихся в резерве.

Ликвидность банка

Ещё один пример, который необходимо рассмотреть касается банка.

В СМИ всё чаще можно узнать, что какой-то из популярных банков теряет свою ликвидность, что существенно отражается на его престиже. Каким образом происходит процесс понижения ликвидности банковских организаций?

Всё дело в том, что любой банк начинает свою работу, имея определённую сумму денег. Далее эта по частям сумма выдаётся заёмщикам под проценты. Как только очередной клиент берёт взаймы у банка, его депозит уменьшается. Так вот в том случае, если количество денег в хранилище банка существенно уменьшилось, есть вероятность того, что банк не сможет вернуть средства владельцам депозитов. Чтобы стабилизировать ситуацию, руководство банка имеет право обратиться в Центральный банк, повысив, таким образом, коэффициент.

Ликвидность банков

Показатель считается условным и предполагает способность финансового учреждения расплатиться с клиентами, размещающими в нем депозитные счета.

ВНИМАНИЕ!

Для сохранения ликвидности на необходимом уровне банк должен иметь постоянные резервы.

При выдаче кредитов запасы не должны существенно истощаться. Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы.

Как рассчитать коэффициент текущей ликвидности по отрасли?

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

На нормативные значения также влияют среднеотраслевые значения коэффициента текущей ликвидности. Приведем алгоритм расчета показателя текущей ликвидности по любой отрасли.

В различных отраслях может быть различные значения коэффициента. Для расчета среднеотраслевых значений используют коды ОКВЭД (Классификатор видов деятельности). По ним группируют предприятия, занимающиеся одним видом деятельности, рассчитывают по ним значения коэффициента и усредняют.

Например, возьмем предприятия нефтегазовой отрасли, предприятия будут иметь следующие виды деятельности.

| Виды деятельности: | Нефтегазовая промышленность, Нефтепродукты – продажа, транспортировка, Нефть и газ – добыча |

Помимо выбора предприятий по единому коду ОКВЭД, следует также отобрать компании по размеру, для этого используем показатель «Объем выручки от продаж». Это делается для того чтобы сделать как можно более однородную выборку для анализа.

| Объем выручки от продаж (млн. руб.) | Классификация предприятия по размеру |

| < 60 млн. | Микропредприятия |

| 60 – 400 млн. | Малые предприятия |

| 401 – 1000 млн. | Средние предприятия |

| > 1000 млн. | Крупные предприятия |

Формула расчета коэффициента текущей ликвидности по отрасли следующая:

Коэффициент текущей ликвидности отрасли = Коэффициенты текущей ликвидности предприятия (по одному коду ОКВЭД и Объем выручки) / Количество предприятий

По всем аналогичным предприятиям по выбранному коду ОКВЭД и размеру рассчитывается коэффициент текущей ликвидности и делается среднеарифметическое усреднение. Для проведения такого анализа отлично подходит информационная система анализа данных – СПАРК. Для повышения точности можно присваивать различные весовые коэффициенты для различных групп предприятий.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Риск ликвидности

Риск ликвидности является одним из главных типов финансового риска, к которому необходимо обратить внимание на менеджера по рискам. Необходимо дифференцировать два подобных согласно имени, но отличающийся, фактически, понятия риска ликвидности: – риск ликвидности называют риском, что реальная цена сделки может отличаться сильно от рыночной цены на худшее

Это – риск ликвидности рынка. – риск ликвидности понят как опасность, что компания может быть неплатежеспособной и не будет в состоянии выполнить обязательства партнерам. Это – риск балансовой ликвидности. Рост влияния ликвидности рынка на риске портфеля стал одним из последствий, связанных с процессом глобализации финансов и финансового риска.

Почти все современные модели и методы оценки рыночного риска портфеля требуют как исходные данные ввода ценовых ценностей активов, составляющих портфель. Как правило, средние рыночные цены в некоторый момент времени или цены последней операции используются. Но фактическая цена каждой определенной операции почти всегда отличается от среднего рынка. На рынке нет никакого понятия “рыночной цены”, на каждом timepoint есть цена требования и цена предложения.

В то время как ситуация на рынке стабильна, и это находится в сбалансированном условии, расходы заключения операции не проявляют сильное влияние на риск портфеля, который одновременно может быть оценен скорее точно. Но когда рынок оставляет состояние равновесия на нем, паника или кризис начинаются, транзакционные расходы могут увеличиться в десятках и сотни времен.

Выполнение любой операции на рынке требует доступности партнера согласно операции, лицо заинтересовало делать противоположную операцию. В случае кризиса на рынке это сломано. Если большинство участников рынка будет стремиться делать операцию в одном направлении, то партнеры не будут достаточно для всех участников рынка. Если операция большого объема, или необходимо провести много времени, ожидая подходящей цены, будучи помещенным в рыночный риск все время, или подвергнуться высоким транзакционным расходам вследствие риска ликвидности.

Полагая, что процесс интеграции рынков и их увеличивающейся взаимозависимости, резких изменений ликвидности стального рынка возникает намного чаще. Была потребность учета этого типа риска для моделей оценки рыночного риска. Обычно ликвидность рынка показывает то, какое количество актива может быть продано на рынке по рыночной цене. Ликвидный рынок является рынком, на котором участники могут быстро заключить сделки большого объема без значительного эффекта на рыночную цену.

Мы коротко рассмотрели определение термина ликвидность предприятия, коэффициент текущей ликвидности, ликвидность баланса, показатели, анализ, коэфициент, риск . Оставляйте свои комментарии или дополнения к материалу.

Проблемы анализа и использования показателей

Показатели ликвидности и платежеспособности рассчитываются на основе бухгалтерской отчетности,баланса. Экономисты-аналитики, не умаляя роли и информативности балансовых показателей, указывают на очевидные проблемы его использования:

- несоответствие балансовой стоимости имущества его рыночной стоимости (как минимум не учитываются затраты на реализацию);

- наличие активов, которые могут быть проданы с убытком;

- отражение в балансе имущества под залогом.

Аналитики компенсируют эти недостатки исчислением большого числа показателей, сопоставлением их, вводом в обиход рекомендуемых значений показателей, выявленных в ходе статистического наблюдения. Большую роль играет отраслевой фактор. Например, показатель текущей ликвидности, имеющий общепринятое нормальное значение 2 и выше, может снижаться в некоторых отраслях до 1,5, и это тоже будет считаться нормой. Похожая ситуация и с другими коэффициентами ликвидности.

Коэффициент абсолютной ликвидности, кроме того, используется в расчетах реже других и не имеет стабильного норматива. Приведенное значение от 0,2 применяют наиболее часто.

Заметим, завышенные значения этого коэффициента говорят о значительном количестве денег, находящихся без движения, не вложенных в развитие бизнеса.

Несмотря на указанные проблемы, анализ ликвидности и платежеспособности с достаточной степенью достоверности позволяет оценить финансовое состояние фирмы и принять необходимые меры: по уменьшению кредиторской задолженности, обеспечению притока дополнительных финансовых средств, реализации излишних активов, ускорению оборота имеющихся в распоряжении денежных средств.

Вариант 2. Когда значения всех коэффициентов ликвидности растут от периода к периоду

Также как и в предыдущем случае, данная ситуация может свидетельствовать о том, что компания увеличивает свою платежеспособность. Это и в самом деле может быть так. Но точно такая же тенденция может быть признаком опасного положения дел относительно финансирования оборотных активов от получаемых долгосрочных кредитов. То есть средства, полученные от этих кредитов, могут повышать объем оборотных активов и поэтому при расчете показателей платежеспособность будет выше, но на самом деле обстоятельства являются не такими «радужными».

Это может быть свидетельством того, что «имущественная обособленность» компании от своих владельцев на самом деле искусственна. Данная ситуация характерна только для малого и среднего бизнеса. Привлечение средств от собственников может быть решением для исправления предшествующего чрезмерного изъятия полученных доходов в качестве дивидендов и перераспределения средств между аффилированными лицами.

Напомним, что мы рассматриваем относительные показатели. При их одновременном росте может сложиться упадок бизнеса компании. Продажи товаров становятся все меньше, меньше становится и количество поставок, но уменьшение закупок происходит чуть быстрее, чем сокращение продаж и доходов, получаемых компанией. Это и может стать причиной повышения значений коэффициентов ликвидности, но вряд ли такое положение является для фирмы благоприятным.

И последняя причина, из-за которой может происходить рост показателей ликвидности, может заключаться в том, что оборотные активы компании были нерационально распределены и упущены возможности расширения бизнеса через привлечение дополнительных краткосрочных кредитов.

Отметим, что ни первый, ни второй вариант никак не относится к учетной политике компании. Почему? Мы рассматривали ситуации, в которых значения всех коэффициентов ликвидности, в том числе показатель абсолютной ликвидности, имели однонаправленный характер. Учетная политика на объем денежных средств на счетах компании повлиять не может.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.538 | 0.635 | 0.666 | 0.670 | 0.632 | 0.645 | 0.665 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.677 | 0.809 | 0.782 | 0.790 | 0.794 | 0.766 | 0.744 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.766 | 0.855 | 0.770 | 0.806 | 0.818 | 0.829 | 0.838 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.822 | 0.821 | 0.841 | 0.850 | 0.836 | 0.882 | 0.846 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.861 | 0.801 | 0.745 | 0.731 | 0.735 | 0.726 | 0.715 |

| Все организации | 0.826 | 0.804 | 0.758 | 0.757 | 0.757 | 0.753 | 0.742 |

Смысл значений коэффициентов

Нормальными для коэффициентов ликвидности считают следующие значения:

- абсолютной ликвидности — от 0,2 до 0,5, показывающие, что юрлицо по первому требованию кредиторов способно погасить от 20 до 50% долгов;

- срочной ликвидности — от 0,7 до 1, что означает возможность оплаты от 70 до 100% долгов в течение непродолжительного времени;

- текущей ликвидности — равное или превышающее (но несущественно) 1, что указывает на способность полной оплаты долгов за счет собственного имущества в течение 1 года.

Более высокие значения коэффициентов, находящиеся в указанных для них нормальных пределах, свидетельствуют о более высокой платежной способности. Показатели, выходящие за меньшие границы, могут быть сигналом неблагоприятной ситуации с платежеспособностью, которую нужно подвергнуть более глубокому анализу. Незначительные превышения коэффициентами цифры 1 говорят о том, что после погашения долгов у юрлица останется часть вырученных от продажи средств. Заметные превышения верхних границ обычно указывают на нерациональное использование активов:

- замедление оборотов денежных средств;

- неэффективность финвложений;

- неоправданность отсрочек, предоставляемых покупателям для оплаты поставленного товара;

- затоваривание складов.

Если анализ ликвидности выявил признаки неблагоприятного положения в отношении платежеспособности, то можно попробовать поднять величину коэффициентов. Это произойдет в случае роста оборотных активов или снижения объема краткосрочных обязательств. Одним из способов уменьшения текущих долгов может стать перевод краткосрочной задолженности в долгосрочную.