Анализ ликвидности банка

Содержание:

- Коэффициент абсолютной ликвидности (Cash ratio)

- Виды ликвидности и коэффициенты

- Как оценить ликвидность актива

- Ликвидность компаний

- Виды банковских активов

- Почему оценка ликвидности так важна?

- Виды

- Сущность денег

- Нормативы ликвидности

- Управление ликвидностью банка

- Анализ ликвидности

- Риск ликвидности банка

- Расчет банковских нормативов

- Отличие платежеспособности предприятия от кредитоспособности

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов

Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат

Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах. Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.Характеристики коэффициента наличности: 1) Учитывается в показателях срочной и текущей ликвидности. 2) Используется в кредитной характеристике компании.3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Виды ликвидности и коэффициенты

Существует несколько классификаций ликвидности.

Так существует классификация ликвидности в зависимости от сферы и отрасли применения, так выделяют:

- ликвидность баланса

- ликвидность предприятия

- ликвидность банка

- ликвидность рынка

- ликвидность товара

- ликвидность валюты

- ликвидность ценных бумаг

- и т.д..

Это лишь самые популярные виды ликвидности по сферам применения, так как список можно продолжать далее. Ниже я также расскажу и остановлюсь подробнее на каждом из данных видов ликвидности. А также мы рассмотрим активы по степени ликвидности.

Также существует еще одна классификация, которую я бы хотел рассмотреть — это классификация ликвидности в зависимости от коэффициента ликвидности и метода расчета:

- Коэффициент текущий ликвидности

- Коэффициент быстрой (или срочной) ликвидности

- Коэффициент абсолютной (или мгновенной) ликвидности

Коэффициенты ликвидности рассчитываются для того чтобы понять есть ли у компании возможность расплатиться вовремя с кредиторами. Для подсчета коэффициентов ликвидности используются данные бухгалтерского баланса. Но об этом я расскажу .

Как оценить ликвидность актива

Ликвидность актива представляет собой возможности рынка, на котором его можно продать или купить.

Ликвидность рынка определяется:

- Количеством сделок.

- Спредом (разницей) между максимальной заявленной ценой покупки (спрос) и минимальной заявленной ценой продажи (предложение).

Правило 3. Чем больше объем сделок и уже спред — тем ликвиднее рынок.

Таким образом, отдельные сделки не окажут значимого влияния на рынок в целом. Это значит, что, имея актив со среднерыночными параметрами, вы в любой момент сможете его продать.

По аналогии с общими правилами:

- моментальная ликвидность ценной бумаги на фондовом рынке определяется количеством котировочных заявок (автор указывает цену и объем, давая возможность другим игрокам купить или продать финансовый инструмент в любое время);

- торговая ликвидность ценной бумаги определяется количеством рыночных заявок (автор указывает только объем, сделка заключается автоматически по лучшей котировочной цене).

Подобную информацию вы всегда найдете на биржевых порталах, финансовых и брокерских сайтах.

Повышенная волатильность цен, снижение объема торгов указывают на волнение инвесторов и являются первыми симптомами повышенных инвестиционных рисков. Если ситуация длится не первую неделю, ликвидность ценных бумаг, а вместе с ней и доходность, начнут неизбежно падать.

Очевидно, оценить ликвидность активов таким образом получится только на биржевом рынке, где обращение ценных бумаг происходит в режиме открытого финансового рынка и свободной конкуренции.

Правила обращения на внебиржевом рынке устанавливаются самими контрагентами, а процесс заключения сделки усложняется в несколько раз (поиск клиентов, привлечение посредников и гарантов, операции подтверждения правового статуса сделки и т. д.). Как следствие, степень ликвидности активов на внебиржевом рынке — на порядок ниже. Более того, сложно ее точно спрогнозировать и рассчитать.

А как вы, например, оцените параметры такого инвестиционного актива, как однокомнатная квартира в Москве.

- Изучите сегмент рынка однокомнатных квартир: количество сделок за период, средняя цена квадратного метра, средняя цена объекта, разброс цен. Такую информацию вы легко сможете почерпнуть в обзорах рынка недвижимости, аналитических исследованиях, на сайтах агентств. Из анализа вы узнаете, что рынок квартир экономкласса в Москве считается хорошо ликвидным сегментом рынка недвижимости.

- Определите требуемый уровень доходности от продажи.

- Спрогнозируйте время, требуемое на поиск покупателя.

- Рассчитайте время, потребное на весь комплекс правовых и административных процедур, связанных с продажей (около 1 месяца).

- Оцените сопутствующие финансовые и налоговые издержки.

Таким образом, только операционный цикл продажи (поиск покупателя, оформление сделки и получение денежных средств) займет у вас 2–3 месяца. А если вы рассчитываете на сверхдоходы, то процесс может затянуться и до полугода. То есть «хороший» по меркам рынка недвижимости актив на глазах превращается в низколиквидный.

Что такое ликвидность проекта

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

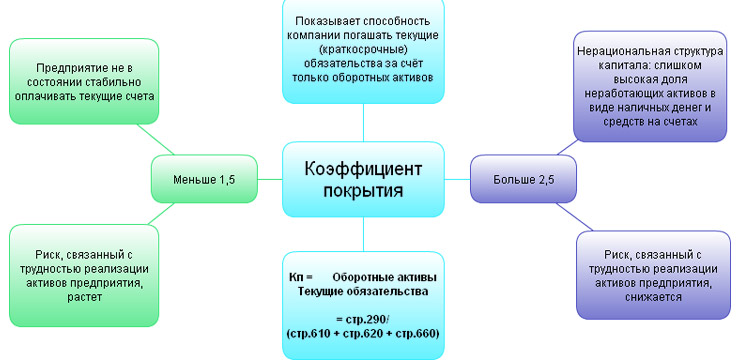

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Виды банковских активов

Ликвидность активов банка – это уровень способности активов без особых потерь видоизменяться в денежную наличность через возможность их реализации или погашения обязательств должником или заемщиком, при этом уровень возможности потерь обозначающий рискованность активов.

По степени уровня ликвидности любые активы банка разделяются на четыре главные группы:

- первая группа ликвидности активов банка. Ее составляют первоклассные ликвидные активы: такие как денежные средства банка, которые находятся в его кассе и на корреспондентских счетах; гос. ценные бумаги, которые имеются в портфеле банка. Более высокая часть указанной группы ликвидных активов (первичного и вторичного запасов) нужна банкам, у которых наиболее значительны и непостоянны депозиты или ожидается увеличение на них спроса на ссуды;

- вторая группа ликвидности активов банка, включает в себя краткосрочные ссуды юридическим и физическим лицам; Такие краткосрочные ссуды банка – это к примеру межбанковские кредиты, или факторинговые операции;

- третья группа ликвидности активов банка содержит в себе наиболее долгосрочные вложения и инвестиции банка, включая так же долгосрочные ссуды, лизинговые операции, инвестиционные ценные бумаги;

- четвертая группа активов заключается в неликвидных активах, в виде просроченных ссуд, в определенных видах ценных бумаг и сооружений.

Таким образом можно увидеть во всей выше рассмотренной информации, что ликвидность коммерческого банка полностью отражает возможности своевременного и незатратного выполнения всех установленных перед ним обязательств перед всеми своими клиентами: вкладчиками, кредиторами, инвесторами.

Мы коротко рассмотрели что такое ликвидность банка, различные особенности и характеристики отвечающие за ликвидность банка, определенные нормативы для полного соответствия и разнообразии видов ликвидности, на которые она делиться. Оставляйте свои комментарии или дополнения к материалу.

Почему оценка ликвидности так важна?

Аналитический показатель преимущественно применяется для оценки инвестиционной деятельности

При вложении средств важно получить прибыль, значительно превышающую затраты. Но рыночные изменения, колебания потребительского спроса, экономическая ситуация в стране и иные обстоятельства могут выступать причиной потери вложенного капитала

Чтобы избежать негативного исхода, инвестору необходимо вовремя сбыть активы и перенаправить их в новый проект. Это возможно сделать только при достаточной ликвидности объекта.

ВНИМАНИЕ! Для предприятий анализ данного показателя позволяет установить уровень финансовой устойчивости и эффективности бизнеса. Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность

Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения

Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность. Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения.

Например, предприятие может обладать богатыми активами, но при этом не сумеет их использовать для закрытия краткосрочных обязательств (из-за трудностей конвертации в деньги). Это указывает на низкую ликвидность организации.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Сущность денег

Для того чтобы понять что ликвидность означает и как ее показатель влияет на стоимость товара или ценного актива, следует разобраться что мы понимаем под понятием – деньги.

Важной функцией денег является их использование, как мерила стоимости товара. Измеряют стоимость в национальных и международных денежных единицах

Своеобразным масштабом в измерении стоимости товара является использование в качестве измерения устойчивых мировых денег (доллара, евро).

- Деньги используют для ускорения процессов, связанных с куплей и продажей недвижимости и товаров.

- Для совершения таких финансовых операций как: выплата заработной платы, оплата налоговых и страховых начислений, покупка товаров в кредит. В последние годы финансовые операции осуществляются за счет кредитных денег.

- Для накопления и укрепления капитала.

С помощью денег мы имеем возможность измерить экономическую ценность товаров и ценных активов, предоставленных на мировом и государственном рынке. При осуществлении платежей деньги могут проявлять высокую, абсолютную, среднюю или низкую ликвидность.

Нормативы ликвидности

Главная задача банковского учреждения по отношению к показателям ликвидности – это регулировать их уровень, так как чем выше показатели ликвидности – тем ниже доход. И наоборот: недостаточная ликвидность может привести к неплатёжеспособности банка. Например: максимальная, 100%-ная ликвидность банка означает, что учреждение располагает большой суммой наличных денег, в которых сосредоточены все активы. Но это также значит, что эти ресурсы не «работают»: их пока не отдали в качестве кредитных средств, эти деньги пока не задействованы на фондовом рынке, на эти деньги банк не совершает других активных операций. А это значит – что доход отсутствует. Такая ситуация возможна при создании финансовой организации, когда оборачиваемость капитала на стартовом уровне. По мере развития банк начинает вкладывать средства в операции. За счет затрат растет доходность, но возникает недостаток ликвидности. Ведь деньги находятся в обороте, например, в распоряжении заемщиков. Если совершить чересчур высокое количество активных операций – задействовать активы таким образом, что наличности не хватит на погашение обязательств, например, рассчитаться по депозитным вкладам, то такая ситуация может привести до краха финансовой организации, так как ликвидность банка будет критично низкой.

Управление ликвидностью банка

Банк считается ликвидным, когда суммы его наличных средств и любых других ликвидных активов, а также возможности для быстрой мобилизации средств из других источников, имеют довольно таки достаточный уровень для своевременного погашения долговых и финансовых обязательств.

погашение банковских обязательств.

Стоит уделить должно внимание так же и тому фактору, что ликвидный резерв особенно нужен для удовлетворения практически любых возникающих внезапно и непредвиденных финансовых нужд. Другими словами, о заключении наиболее выгодных сделок по кредиту или инвестированию, так же на компенсирование временных или сезонных и любых непредвиденных изменений спроса на кредит, пополнение средств при неожиданном изъятии вкладов и другие подобные моменты

ликвидный резерв и виды обязательств банка.

Все обязательства банка подразделяются на два типа. Первое – реальные обязательства банка. Данный тип обязательств – это отображается на балансе банка в виде средств до их востребования в определенный момент времени, в виде депозитов, привлеченных межбанковских ресурсов или средств заемщиков, а так же любых прочих заемных средств.

Все обязательства банка подразделяются на два типа. Первое – реальные обязательства банка. Данный тип обязательств – это отображается на балансе банка в виде средств до их востребования в определенный момент времени, в виде депозитов, привлеченных межбанковских ресурсов или средств заемщиков, а так же любых прочих заемных средств.

Следующий тип – это условные обязательства банка. Они находят отражение вне баланса. Например в пассивных операциях – гарантии и поручительства, выданные банком. Так же в активных операциях – неиспользованных кредитных линиях и выставленных аккредитивах.

Внебалансовые операции банка. Если проследовать терминологии, установленной МСФО, можно увидеть, что реальные и условные обязательства – все это денежные и иные обязательства, которые являются следствием сделок с использованием финансовых инструментов. Другими словами – любого контракта, который влечет за собой появление денежного актива одного предприятия и денежного обязательства или инструмента капитала другого предприятия или другой стороны производимой сделки.

денежные обязательства и типы ликвидности банка.

Ликвидность банков можно разделить на определенные типы: по срочности и по источникам. Рассмотрим типы банковской ликвидности. Первый из них – ликвидность банка по источникам. Данный тип разделяют на другие подвиды:

- накопленная ликвидность – это денежная наличность, когда деньги в кассе и на корреспондентских счетах;

- активы, которые можно наиболее быстро превратить в наличность -в ценные бумаги.

Накопленная ликвидность банка – это покупная ликвидность, включающая межбанковские кредиты, которые можно заполучить с межбанковского рынка, это возможные кредиты от основного регулятора банковской деятельности в стране. Например в России -это Центральный Центробанк РФ.

Покупная ликвидность банка – так называется ликвидность банка по уровню срочности. Она бывает:

- мгновенной;

- краткосрочной;

- среднесрочной;

- долгосрочной.

Анализ ликвидности

При определении ликвидности первоначально оценивают объекты, имеющие самые высокие показатели: деньги в кассе, на счетах, депозитах. Далее следует анализ ценных бумаг тех компаний, которые хорошо реализуемы на биржах.

Меньшей ликвидностью обладают запасы сырья, материалов, стоимость незаконченного производства. Определение показателя для бухгалтерского баланса осуществляется по принципу его увеличения. Наиболее важным для анализа выступает расчет абсолютной, быстрой и текущей ликвидности.

То есть оценивается ликвидность:

- вложений;

- активов.

Для долгосрочных инвестиций подойдут низко- и среднеликвидные активы: недвижимость, негосударственные облигации, акции. Надежным считается соотношение таких активов 50/50. Для агрессивных инвесторов (или биржевых игроков) рекомендуемая доля высоколиквидных объектов насчитывает 80 %. Их легко сбыть без потери стоимости.

Что касается внутренних активов предприятия, большинство из них тяжело обращаются в деньги. Поэтому анализ направлен на отслеживание количества товара в обороте и денег на счетах — высоколиквидных объектов.

Допустимый норматив рекомендуется рассматривать для каждого предприятия отдельно. Например, если у организации заемные средства задействованы минимально, приобретение материалов для работы не требует много затрат, предел ликвидности можно уменьшить.

Риск ликвидности банка

В ходе осуществления своей деятельности банк должен соблюдать баланс между ликвидностью и прибыльностью операций: избыточная ликвидность снижает прибыльность операций, так как чем больше ликвидность, тем меньше средств используется для вложений, справедлива и обратная зависимость. Крайний случай избыточной ликвидности соответствует началу работы кредитной организации, ликвидность банка достигает 100%, а доходность равна 0, так как банк еще не производил никаких вложений своего капитала. Привлекая вклады и осуществляя вложения, банк увеличивает свою доходность, снижая ликвидность. В случае существенного снижения ликвидности возникает риск ликвидности. Банк России дает такое определение: «риск ликвидности – риск финансовых потерь вследствие снижения стоимости активов в процессе их реализации (риск ликвидности финансового инструмента) или недостаточности средств для исполнения текущих финансовых обязательств».

Источники риска ликвидности

Предотвращение наступления риска ликвидности в банках обуславливает необходимость управления ликвидностью, ее восстановления и поддержания на нужном уровне. Данный аспект усиливается также тем, что на современном этапе развития национальной экономической системы на банки возлагаются особые задачи, развитие банковского сектора является одним из стратегических приоритетов государственной политики. В совокупности, это обусловлено следующими причинами:

- ресурсы банков являются одним из основных источников инвестиций реальный сектор экономики;

- в настоящее время отмечается излишек ликвидности в банковском секторе, который поддерживается на фоне снижения объемов кредитования;

- деловая активность банков в экономике снижается, приток денежных средств в банковскую отрасль экономики замедлился;

- высокие риски волатильности макроэкономической среды требуют постоянного совершенствования методов управления на основе развития инструментария оценки текущей прогнозной ликвидности.

Расчет банковских нормативов

Нарушение нормативов свидетельствует о недостаточном запасе ликвидности у данной кредитной организации. Несоблюдение норматива показывает, что банк чрезмерно злоупотребляет размещением в долгосрочные активы краткосрочных пассивов. Так происходит в случае, когда банк выдает ипотеку сроком на 35 лет, при этом деньги на эти кредиты он отдалживает у банков-контрагентов сроком на 30 дней. Несоблюдение определенных нормативов может быть стать причиной применения штрафных санкций со стороны Центрального банка РФ, введением запрета на выполнение определенных банковских операций. Так же в случае многократных случаев нарушения может и вовсе может привести к отзыву лицензии. Смотря на все в общем, можно понять, что в отдельных случаях ЦБ может поменять на срок до полу года, установленные за ведома значения нормативов для такого банка-нарушителя.

Отличие платежеспособности предприятия от кредитоспособности

Эти показатели не только близки по значению, но и связаны между собой. Основываясь на вышесказанном можно сделать вывод, что уровень платежеспособности определяет размер временного промежутка, необходимого для возврата кредитных средств. Для этой цели используются различные активы, принадлежащие фирме. Кредитоспособность является показателем, который демонстрирует финансовые возможности фирмы. Величина этого показателя зависит от количества краткосрочных и среднесрочных активов.

Разница между рассматриваемыми инструментами заключается именно в сфере их применения. При оценке уровня кредитоспособности компании не учитываются активы, обладающие постоянным характером. Это объясняется тем, что использование таких ресурсов для погашения задолженности может привести к снижению мощности производства. Снижение производственной мощности может стать причиной возникновения убытков, что отражается на финансовом положении субъекта предпринимательства.

Важно понимать, что данные понятия имеют непосредственную связь друг с другом. При оценке уровня платежеспособности изучаются все активы, принадлежащие компании

Даже такие ресурсы, как производственная техника, объекты недвижимости и автотранспорт можно использовать для закрытия задолженности. Однако при оценке кредитоспособности учитываются лишь те активы, что могут быть обращены в деньги за короткий срок. Продажа объекта недвижимости с целью покрытия задолженности целесообразна только в том случае, когда компания находится на грани банкротства. Именно поэтому долгосрочные активы фирмы не учитываются в подобных расчетах.

При проведении рассматриваемых мероприятий необходимо учитывать коэффициент утраты платежеспособности. Этот экономический инструмент позволяет оценить, насколько ухудшится текущая ликвидность бизнеса в будущем периоде. При составлении прогнозов учитывается срок, равный трем месяцам. Этот показатель имеет важную роль при определении общей ликвидности бизнеса. Этот коэффициент привязан к конкретному сектору рыночной экономики. Основываясь на вышеперечисленном можно сделать вывод, что при составлении расчетов необходимо учитывать не только нормативные значения, но и среднестатистические показатели в той отрасли, где работает компания.