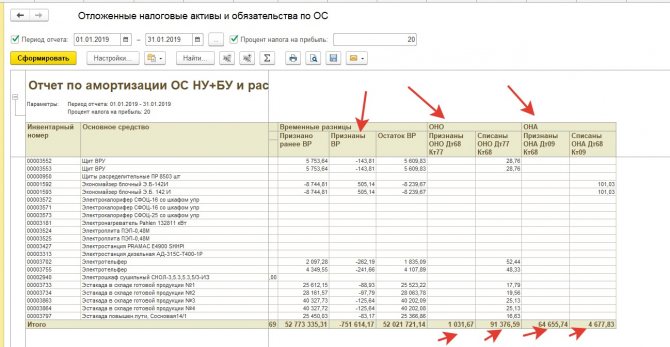

Отложенные налоговые активы

Содержание:

- Проводки по налогу на прибыль — популярные вопросы

- Анализ

- Когда появляются постоянные налоговые обязательства (активы)

- Когда возникают ПНО и ПНА

- Отражение в отчете о финансовых результатах

- Списание отложенных обязательств по налогам

- Как создаются отложенные налоговые активы

- Строка 470

- Текущее отчисление с прибыли

- Изменение ОНО

- Переход на “Зарплату и управление персоналом 3.1”

Проводки по налогу на прибыль — популярные вопросы

Если вместо прибыли у компании образовался убыток, то при умножении на налоговую ставку он считается условным доходом по налогу на прибыль (УДНП).

Разницы бывают разные

Разница в данных образуется всякий раз, когда поступление или затрата отражаются в БУ и НУ различными способами. Бухгалтеру нужно понимать, какое расхождение он учитывает, так как проводки при этом тоже отличаются.

Бывает два вида разниц:

- временные;

- постоянные.

Временные называются так, потому что сглаживаются с течением времени. Они возникают, при учёте бухгалтерских и налоговых сведений о денежных затратах или поступлениях в разное время, но в одной и той же сумме. И, в конечном итоге, при полном списании средств со счетов, сводятся к нулю.

Постоянные разницы не сглаживаются никогда. Постоянным бывает несовпадение денежных сумм, когда некий расход или доход фиксируется только в одном учёте: или налоговом, или бухгалтерском.

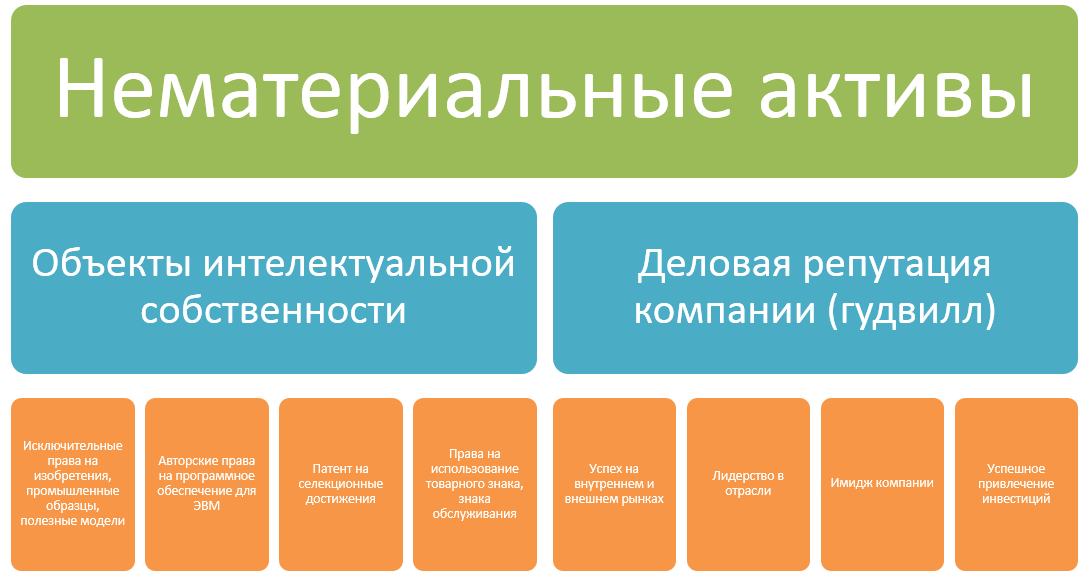

Что такое ОНА и ОНО

Временная разница в свою очередь делиться на:

- вычитаемую;

- налогооблагаемую.

Чтобы определить, какую из них составляет сумма, посчитайте итоговую прибыль. Если выручка по НУ больше, чем по БУ, то разница вычитаемая (вы заплатите налог с большей суммы, чем реально получили, и у вас останется налоговый «запас»). Если бухгалтерская выручка больше налоговой, разница налогооблагаемая (налог платится с меньшей суммы, чем реальная прибыль, поэтому перед бюджетом у вас останется долг).

ОНА расшифровывается как отложенный налоговый актив. Это и есть так называемый «запас», который образуется при вычитаемой разнице. Актив вычисляется по формуле: разница между налоговой и бухгалтерской прибылью умножить на ставку налога.

При проводке ОНА отражается в строках счётов:

ОНО — отложенное налоговое обязательство. Долг, который у вас остаётся, если бухгалтерская прибыль превышает налоговую.

ОНО отражается в проводке:

Отложенное обязательство считается по формуле: налогооблагаемая разница (бухгалтерская прибыль минус налоговая) умножить на ставку налога.

Что значит ПНО и ПНА

Сокращения ПНО и ПНА используются для проводок при постоянной разнице, которая тоже делится на:

- положительную (налоговая прибыль больше бухгалтерской);

- отрицательную (наоборот).

ПНА — постоянный налоговый актив.

ПНО — постоянное налоговое обязательство.

Полная аналогия с отложенными активом и обязательством (ОНА, ОНО)

В проводках:

—

Какие счета формируют проводки

Начисление налога всегда отображается по кредиту счёта 68. Чтобы отражать все операции, к нему открывают специальный субсчёт — он нужен для приведения бухгалтерской и налоговой прибыли к единому показателю при расхождении сумм. По окончании отчётного периода суммы налога отраженные в декларации и бухучёте должны совпасть. Субсчёт носит название » расчёты по налогу на прибыль». По кредиту счёта 68 отражаются проводки УРНП, ОНА, ПНО. По дебету — УДНП, ОНО, ПНА.

Примеры

- Как возникла временная разница: ООО «Карма» ввело ОС стоимостью 220 000 рублей в эксплуатацию. Срок полезного использования 10 лет. Для НУ применяется линейная амортизация, а для бухучёта стоимость ОС списывается в пропорции объему произведенного товара. Величина отчислений на амортизацию отличается от сумм бухучёта, каждый месяц образуется разница. Через 10 лет, когда закончится срок использования, стоимость спишется полностью и в налоговом, и в бухгалтерском учёте. Поэтому расхождение является временным.

- Как возникла постоянная разница: Затраты на рекламу при налогообложении вычитаются только в пределах 1% выручки от продажи. Если ООО «Карма» вкладывает в рекламу 300 000 рублей, в бухгалтерском учёте этот расход отражается полностью. Допустим, процент от продажи составит 100 000 рублей. В налоговом учёте фиксируется только эта сумма. Значит разница составит 300 000 — 100 000 = 200 000 рублей. Оставшиеся 200 000 рублей, затраченные на рекламу, не будут списаны в НУ никогда. Разница сохранится, то есть она — постоянная.

- Как совместить УРПН и ТНП: Прибыль ООО «Карма» по бухучёту — 1 700 000 рублей.

УРПН составит:

Прибыль по НУ — 1 200 000 рублей.

ТНП равен:

Если за период возникла постоянная отрицательная разница 300 000 рублей, и временная вычитаемая разница 200 000 рублей, то проводки таковы:

ДЕБЕТ 99 КРЕДИТ 68 (субсчёт «расчёты по налогу на прибыль») — 340 000 рублей — отражён УРНП

ДЕБЕТ 68 (субсчёт «расчёты по налогу на прибыль») КРЕДИТ 99 — отражён ПНА

ДЕБЕТ 09 КРЕДИТ 68 (субсчёт «расчёты по налогу на прибыль») — отражён ОНА

По КРЕДИТУ счёта 68 (субсчёт «расчёты по налогу на прибыль») в итоге образуется сальдо:

340 000 — 60 000 — 40 000 = 240 000 рублей

Теперь величина совпадет с текущим налогом (ТНП), которая также равна 240 000 рублей.

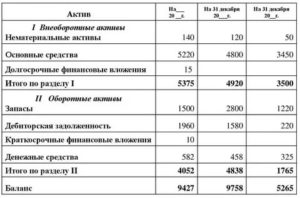

Анализ

Отложенные налоговые активы можно использовать в целях исследования деятельности предприятия. Их рассматривают как разновидность дебиторской задолженности, которая характеризует инвестиционную политику, связанную с изменениями капиталовложений. Анализируется объем, динамика, состав ОНА на начало и конец периода. Их появление свидетельствует об активной инвестиционной деятельности, поступлении и выбытии внеоборотных активов. Движение ОНО связано с финансовой деятельностью, то есть изменением величины капитала.

Следующий этап исследования — составление баланса активов и обязательств.

| ОНА | На начало года | На конец года | Изменение | ОНО | На начало года | На конец года | Изменение |

| ИТОГО: | ИТОГО: | ||||||

| Сальдо | Сальдо | ||||||

| БАЛАНС | БАЛАНС |

В идеале отложенные налоговые активы должны изменяться прямо пропорционально ОНО. Менее оптимальная, но приемлемая ситуация возникает, когда сумма ОНО превышает ОНА, то есть имеет место пассивное сальдо. Тогда у организации появляется дополнительный источник финансирования, срок использования которого соответствует времени погашения ОНО. Обратная ситуация — превышение сумм ОНА над ОНО — самая худшая. Активное сальдо рассматривается как дополнительное отвлечение ресурсов из оборота.

Далее следует проанализировать движение ОНА и ОНО в разрезе отдельных их видов. В результате будут выявлены причины возникновения и выбытия активов и обязательств. Согласно ПБУ, ВВР возникают в результате:

- применения разных методов начисления амортизации;

- использования разных способов признания расходов в себестоимости продукции;

- убытка, перенесенного на будущие периоды, не использованного для уменьшения налога в отчетном периоде;

- в случае продажи объекта ОС и применения разных правил признания остаточной стоимости;

- прочих различий.

Выбытие налоговых активов обусловлено погашением вычитаемых разниц, реализацией объектов, по которым они были начислены.

Причинами возникновения ОНО являются налогооблагаемые разницы, которые имеют место в результате:

- применения разных способов начисления износа;

- использования разных методов признания процентного дохода и дохода от реализации: в НУ – исходя из времени совершения операции, а в НУ – по кассовому методу;

- использования различных правил отражения процентов по кредитам;

- прочих аналогичных различий.

Выбытие ОНО обусловлено уменьшением или погашением временных разниц, а также выбытием активов или обязательств, по которым они были просчитаны.

Завершающий этап анализа — расчет показателей оборачиваемости:

Тона = (ОНАс / КТ09) х Д, где:

— ОНАс – средняя сумма ОНА за период;

— КТ09 – сальдо по кредиту счета 09;

— Д – количество дней в периоде.

Данный показатель характеризует уровень ликвидности ОНА: чем он выше, тем быстрее оборачиваются активы.

Тоно = (ОНОс : ДТ77) х Д, где:

— ОНОс – средняя сумма ОНО за анализируемый период;

— Д77 – сальдо по ДТ счета 77;

— Д – количество дней в периоде.

Эти два показателя следует рассчитывать в динамике, сопоставлять с планом. Самой предпочтительной считается ситуация, в которой срок оборачиваемости активов не превышает периода оборачиваемости обязательств. Обратная ситуация негативно влияет на платежеспособность организации.

Когда появляются постоянные налоговые обязательства (активы)

Хотя любой бухгалтер хочет, чтобы не было расхождений в бухгалтерском и налоговом учете, очень часто бывают случаи, когда в БУ учитываются расходы, которые не принимаются в НУ, или в налоговом учете нужно считать доходами для налогообложения суммы, которые не учтены в бухгалтерском.

Если возникшая разница при расчете налогооблагаемой базы, рассчитанной в бухгалтерском и налоговом учетах, не имеет временного значения и останется неизменной на протяжении всей деятельности фирмы, то она называется постоянной. Может быть положительная постоянная разница или отрицательная постоянная разница. При возникновении положительной разницы прибыль для расчета налога в налоговом учете больше, поэтому в бухучете ее надо увеличить на сумму возникшей разницы. В таком случае появляется постоянное налоговое обязательство, которое представляет собой налог на прибыль, начисленный на возникшую разницу.

В случае когда прибыль, рассчитанная в налоговом учете, меньше, чем в бухгалтерском (что бывает нечасто), возникает отрицательная постоянная разница, на которую надо уменьшить налогооблагаемую базу в бухучете (с перечнем доходов, не включаемых в налогооблагаемую прибыль, можно ознакомиться в ст. 251 НК РФ). Таким образом, появляется постоянный налоговый актив, на который надо уменьшить сумму налога в бухучете.

Формула для расчета постоянного налогового обязательства (ПНО) и постоянного налогового актива (ПНА) очень простая:

ПНО (ПНА) = ПР × Ст,

где:

ПР — постоянная разница;

Ст — процентная ставка налога на прибыль.

Перечислим наиболее типичные случаи возникновения постоянного налогового обязательства (актива):

- Сумма расхода для налогового учета ограничена в определенных размерах, а в бухгалтерском она принимается полностью. В таком случае появляется ПНО, и на разницу между этими двумя суммами доначисляется налог на прибыль. В качестве примера могут служить расходы на рекламу. Для налогового учета они ограничены определенным процентом от выручки.

- Определенные расходы полностью не принимаются к исчислению прибыли в НУ, а в БУ они учитываются в полной сумме. Например, некоторые виды добровольного страхования и взносы на негосударственное пенсионное обеспечение, кроме отмеченных в ст. 255, 263, 291 НК РФ. Вся сумма расхода в таком случае формирует постоянную разницу, и на нее начисляется налог.

- Суммы, потраченные на благотворительные цели и имущество, переданное в качестве подарка, создают постоянную разницу.

- После переоценки основных средств с увеличением их стоимости, проведенной в бухучете и неучтенной в налоговом, сумма амортизации будет отличаться в БУ и НУ и создавать постоянное налоговое обязательство.

- Снижение стоимости основных средств, учтенное в бухучете и не учтенное в налоговом, приведет к возникновению постоянного налогового актива в результате начисления разной по сумме амортизации на балансовую стоимость основных средств и налоговую.

- Пени и штрафы в бюджет берутся организацией в расходы. Налоговиками они в расходах не учитываются.

Постоянное налоговое обязательство и постоянный налоговый актив должны быть рассчитаны и приниматься к учету в том же отчетном периоде, в котором создалась постоянная разница. А последние, в свою очередь, образуются в том периоде, когда признаются расходы и доходы.

Подробнее о том, как вести учет доходов и расходов, читайте в статье «Бухгалтерский учет прочих доходов и расходов (нюансы)».

ВАЖНО! Разницы при исчислении прибыли в БУ и НУ учитываются только в бухгалтерском учете. В налоговом они ни на что не влияют

Когда возникают ПНО и ПНА

ПНО возникают, если расходы по какой-либо операции можно признать только в бухгалтерском учете, а в налоговом учете их нельзя учесть никогда.

Это, например:

-

стоимость имущества, переданного безвозмездно;

-

затраты на проведение банкета.

Также ПНО могут возникать, если доходы по какой-либо операции признаются только в налоговом учете.

Например, п. 8 ст. 250 НК РФ предусмотрено включение в состав доходов при исчислении налога на прибыль стоимости безвозмездно полученных товаров, работ (услуг).

В то же время бухгалтерским законодательством не предусмотрено отражение стоимости таких работ (услуг) на счетах бухгалтерского учета.

Соответственно, у организации, получившей в отчетном периоде работы (услуги) на безвозмездной основе, появится постоянная разница, равная рыночной стоимости этих работ (услуг) и ПНО.

Из-за того, что расходы признаются только в бухгалтерском учете (доходы — только в налоговом учете), бухгалтерская прибыль оказывается меньше, чем налоговая прибыль.

ПНО рассчитывается по формуле:

ПНО = Величина расходов, которые учитываются только в бухгалтерском учете Х Ставка налога на прибыль (20%); или

ПНО = Величина доходов, которые учитываются только в налоговом учете Х Ставка налога на прибыль (20%);

ПНА возникают, когда расходы отражаются только в налоговом учете.

Например, госпошлина, уплаченная при приобретении земельного участка не для продажи, в бухучете включается в стоимость участка, а в налоговом учете признается в прочих расходах.

Также ПНА могут возникать, если доходы по какой-либо операции признаются только в бухгалтерском учете.

В связи с тем что расходы признаются только в налоговом учете (доходы — только в бухгалтерском учете), бухгалтерская прибыль получается больше, чем налоговая прибыль.

ПНА (сумма превышения УРНП над ТНП) рассчитывается по формуле:

ПНО (сумма превышения ТНП над УРНП) рассчитывается по формуле:

ПНА= Величина расходов, которые учитываются только в налоговом учете Х Ставка налога на прибыль (20%); или

ПНА= Величина доходов, которые учитываются только в бухгалтерском учете Х Ставка налога на прибыль (20%);

Отражение в отчете о финансовых результатах

В целях отображения ОНО в документации используется счет 77 (Кт). Он корреспондирует со счетом 68 (Дт). В случае применения отчета о прибыли и убытках происходит отображение по строке 2430, а по балансу – 1420

Важно, чтобы обязательства не смешивались с активами постоянного типа. Источник для их образования и формирования – появляющиеся постоянные расхождения по методикам бухгалтерского и налогового учета

Постоянные активы имеют тесную взаимосвязь с отражением определенных расходов в рамках одного метода – налогового. Например, сумма премии в соответствии с капитальными вложениями не отражается в премии по той причине, что подобный термин в бухгалтерском учете отсутствует.

Чтобы иметь представление о специфике проведения расчетных действий, стоит рассмотреть практический пример.

Пример

Предприятием на основании лизингового договора приобретается инструмент, стоимость которого составляет 750 000 руб. Срок полезного использования равен 7 лет. В соответствии с нормами бухгалтерского учета амортизация этого имущества составила 50 000 руб. Говоря о налоговом учета, она стала равна 150 000 руб. вследствие умножения на коэффициент 3.

До расчета прибыль в первом случае составляла 600 000 руб., во втором – 500 000 руб. Ставка налога при этом равна 20%.

Различие между суммами амортизации, равное 100 000 руб. – временное, т. к. через 7 лет произойдет полный учет. Вследствие появившейся разницы возникает ОНО, которое в рамках примера составляет 20 000 руб. (из-за ставки в 20%).

Тот факт, что расчет осуществлен правильно, должен быть подтвержден идентичными размерами налога в расчете и декларации. Текущее значение в соответствии с ПБУ составляет 100 000 руб. В декларации – аналогично (налоговый расход от прибыли – 120 000 руб. за минусом 20 000 руб.).

Списание отложенных обязательств по налогам

При понижении объема временных разниц производится снижение и списание налоговых обязательств отложенного характера. Операция сопровождается проводкой по счетам: Дт 77 («ОНО») / Кт 68 («Расчеты по налогам»).

Пример расчета 2. По всему объему учитываемых по облагаемой базе временных разниц к началу периода (500 000 руб.) рассчитано отложенное обязательство, равное 100 000 руб. (500 000 руб. * 20%). Запись по счетам операции по начислению 100 000 руб.: Дт 68 / Кт 77.

К концу учитываемого периода произошло частичное списание временных разниц, составивших в общей сумме 200 000 руб. В связи с чем начисленные отложенные обязательства составляют 40 000 руб. (200 000 руб. * 20%).

Ранее начисленная отложенная сумма подлежит списанию в размере 60 000 руб. (100 000 руб. – 40 000 руб.). Запись операции по списанию 60 000 руб. по счетам: Дт 77 / Кт 68.

В случае выбытия объекта, в связи с которым были образованы налогооблагаемые разницы, начисленное обязательство подлежит списанию полностью. Выполняемая в таком случае операция будет отражаться с использованием счетов 77 (Дт) и 99 (Кт) («Прибыли, убытки»).

Пример расчета 3. Первоначальная стоимость учитываемого на балансе компании основного средства равна 1 000 000 руб. Расчет амортизации к концу учитываемого периода выполнен разными методами и составил 300 000 руб. по бухучету и 600 000 руб. по облагаемому учету. Временная облагаемая налогом разница по рассматриваемому объекту составила 300 000 руб. (600 000 руб. – 300 000 руб.). Отложенная налоговая сумма — 60 000 руб. (300 000 руб. * 20%).

Начисление суммы (60 000 руб.) выполнено проводкой по счетам: Дт 68 / Кт 77.

При реализации — продаже — основного средства требуется списание отложенного обязательства. Операция по списанию 60 000 руб. по счетам будет выглядеть: Дт 77 / Кт 99.

К сведению! При понижении ставки налога по прибыли отложенные обязательства также подлежат списанию, а в случае повышения ставки производится доначисление ОНО. Проводка затрагивает Дт 84 сч. («Прибыль нераспределенная») / Кт 77 сч. При уменьшении выполняется обратная проводка.

Как создаются отложенные налоговые активы

Не во всех случаях прибыль, которая фиксируется в бухгалтерском учете, соответствует той, о которой информация заносится в налоговые органы.

Зачастую можно столкнуться с тем фактом, что прибыль значительно меньше, а указанные суммы выравниваются с течением времени. Но до того момента, пока этого не произошло, появившуюся разницу нужно абсолютно правильно заносить в учет. Данную часть отложенного налога на доход, подлежащего к уплате в последующих отчетных периодах, именуют как ОНА. Зачем же так необходимы отложенные налоговые активы?

Такие активы сами по себе представляют довольно таки хитрый способ снижения суммы, идущей на счет дохода. Но они исчисляются исключительно в случаях, когда в текущем отчетном периоде возникают временные промежутки, о которых говорилось выше, при условии, что впоследствии ожидается обретение новых финансовых средств, иначе говоря — прибыли. В этот момент исчисляются такие активы довольно таки просто: существующая сумма налога на прибыль обычно умножается на временную по своему типу разницу

Самое важное при расчетах – это следить за суммой налога, которая при этом была установлена на отчетную точку. Временной промежуток или говоря иначе — временная разница — это такие образованные и подтвержденные в своей достоверности расходы и доходы, которые в свою очередь формируют определенную в бухучете прибыль, либо же издержки, по данному отчетному периоду

Они как раз и обязаны образовывать налоговую сводку по денежной прибыли по другим отчетным периодам. Появляться они могут в таких случаях:

- при использовании разных способов счета амортизации;

- дополнительной переплаты налогов на прибыль, который в свою очередь не был возмещен организации;

- издержек, которые были зачислены в будущие периоды;

- создание кредиторских долгов из-за покупки для личного пользования товаров и услуг, в случае пользования компанией кассового метода подсчета доходов и расходов, а также и в других установленных налоговыми законами случаях.

Учет знаний по поводу отложенных активов крайне нужен для бухгалтерского сбора, анализа, равно как и для подвода итогового обобщения информации, касающийся всех остальных совершаемых движений. Одно из возможных исключений это то, что временной отрезок в будущем вовсе не меняется — не пропадает, не растет и не уменьшается. В каких-то случаях, оценочный долг добровольно может выполнять и сама организация.

Хочется отдельно обратить внимание на показатели малого предприятия. Такие налоговые активы в бухучете рассчитываются описанным далее образом

Разницы возникающие за отчетный период, умножаются на существующую ставку налога на сумму прибыли и в расчет берется образованная вследствии этого величина. Бухгалтерия какой-либо организации обязана показать наличие сокращения, погашения или же полного исчезновения отложенного налогового актива, путем уменьшения условной прибыли или же расходов такого же отчетного отрезка времени. В данном случае, со счета обязаны списать определенную сумму, если сам объект актива выбыл из оборота. Должен быть отображен ОНА, который существенно увеличивает сумму фиксированного дохода или же расхода на данный отчетный период времени. Так ОНА, дают возможность либо понизить налоговые платежи, по причине переплаты суммы налога на прибыль по отчетному периоду, либо получить сумму компенсации за произведенную переплату.

В главных положениях, связанных с учетом налоговых выплат в бухгалтерской отчетности, существует понятие отложенного налогового актива. Данное понятие о таком виде обязательств и активов в РФ было создано отредактированным приказом Министерства финансов уже давно. В указе четко проводилась граница между отличиями в понятиях: «налоговый отложенный актив» и «налоговое отложенное обязательство». Первое из этих понятий подразумевает под собой уменьшение уплачиваемой суммы налога в моменты, следующие за отчетным. Однако на определенный отчетный момент времени сумма налоговой выплаты растет, отражаясь при этом на получении предприятием доли чистой прибыли. Отложенное налоговое обязательство, в свою очередь, оказывает прямо противоположное влияние, поскольку влечет за собой увеличение объема налоговой выплаты в периоды, которые следуют за отчетным, но при этом снижает их на момент самого отчета. Вследствие этого, у предприятия возникает возможность заполучения дополнительной доли чистой прибыли.

Строка 470

49 пункт П(С)БУ 2 не конкретизирован по разновидностям долгосрочных обязательств. Соответственно, нужно понимать, что «прочие» задолженности, которые нельзя отнести на другие статьи раздела, представляют собой сальдо всех счетов 5 класса. Это касается:

- Долгосрочных выданных векселей – сч. 51.

- Задолженностей по аренде – сч . 53.

- Прочих обязательств долгосрочного характера – сч. 55.

На счете 51 обобщается информация об обеспеченных задолженностях, период погашения которых — больше 12 мес. от балансовой даты. Выдача векселей, их акцепт и обязательства, появляющиеся в связи с этим, отражают на момент передачи или принятия. Учет расчетов с собственников по счету 53 касается в большей степени денежной аренды/лизинга. Это обуславливается тем, что оперативные сделки такого характера, как правило, не являются долгосрочными.

Текущее отчисление с прибыли

Оно состоит из суммы, фактически уплаченной в бюджет в пределах отчетного периода. Данная величина рассчитывается на основании размера условного дохода/расхода, а также его корректировок на показатели, используемые при формировании ОНА, ОНО и постоянных платежей. Для вычислений, таким образом, применяют формулу:

ТН = УР(УД) + ПНО – ПНА + ОНА – ОНО.

Модель расчета определяется в ПБУ 18/02, в пункте 21. Проверить правильность исчисления можно, используя альтернативную формулу:

ТН = облагаемая прибыль за отчетный период х ставка отчисления в бюджет.

Если организация не осуществляет постоянные налоговые платежи, то абсолютная разница между условной суммой, рассчитанной с прибыли, и текущей будет равняться ОНА – ОНО. Данный показатель повлияет на величину фактических отчислений.

Изменение ОНО

По строчке 2430 происходит заполнение данных, связанных с изменением суммы отложенных обязательств. Значение данного показателя определяется как разница, возникшая между оборотом по кредиту и дебету (в рамках счета 77). Получается следующая запись:

Далее определяется значение полученной разности. Оно может быть как положительным, так и отрицательным. ОНО в процессе выбытия актива или разновидности обязательства подлежит списанию в величине, на которую не будет повышена налогооблагаемая прибыль как в отчетном, так и в любом другом последующем периоде.

Если это значение отрицательное, обязательства в отчетном периоде списаны в большем количестве, чем начислены. Если дебетовый оборот не учитывается, производится запись в корреспонденции со счетом 99 «Прибыли и убытки».

ОНО в случае выбытия актива подлежит списанию на баланс счета 99. В целях предотвращения влияния изменения ОНО на размер чистой прибыли в расчете положительная разница должна быть вычтена из суммы бухгалтерской прибыли, отображенной в строчке 2300. Если говорить об отрицательной величине, она прибавляется к показателю прибыли. В соответствии с этим полученное в итоге значение отражается в строке 2430, прописывается в полной величине.

Переход на “Зарплату и управление персоналом 3.1”

Интеграция Управление персоналом (HRM) Пользователю системы Бухгалтерский учет Управление персоналом (HRM) v8 v8::СПР ЗУП2.5 ЗУП3.x Россия БУ Бесплатно (free)

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.