Внеоборотные активы в балансе

Содержание:

- Непрофильные активы

- Финансовый актив

- Состав внеоборотных активов

- Преимущества и недостатки внеоборотных активов

- Пример расчета суммы строки 1190 актива баланса

- Виды активов предприятия

- Активы

- Отражение в балансе имущества, которое относится к материальным внеоборотным активам

- Виды активов предприятия

- Внеоборотные активы производства

- Какие активы переоценивают и зачем

- Оборотные активы

- Анализ активов

- Текущие пассивы в балансе – это строка 1500 баланса

- Основные средства (внеоборотные активы предприятия)

- Состав внеоборотных активов организации и их отличие от оборотных средств

Непрофильные активы

Существует еще одна графа бухгалтерской и финансовой отчетности, которая также обязательна к заполнению и может дать определенную информацию о текущей деятельности предприятия – объем непрофильных активов. По сути, это понятие описывает любую собственность компании, акционерного общества или хозяйственного объединения, которая на данный момент не используется в целях получения дохода. К ним могут относиться даже такие объекты, как детские сады и поликлиники – это является отголосками первой волны приватизации, произошедшей в позапрошлом десятилетии.

Также существует сценарий, при котором непрофильные активы возникли из-за изменения ориентации предприятия: по причине закрытия производственных линий, выбора в пользу другого сегмента рынка, перепрофилирования. Как показывает практика, наиболее целесообразным является передача или продажа непрофильных активов, но законодательство не обязывает акционерные общества и компании это делать. Дело в том, что длительное содержание таких объектов ведет компанию к убыткам, прибавляя количество статей расходов.

В итоге, активы компании – это те объекты, которые используются для получения прибыли от хозяйственной деятельности. Также сюда стоит отнести и ту собственность, которая может быть использована в этих целях, но до текущего момента не эксплуатировалась.

Наверх

Напишите свой вопрос в форму ниже

Финансовый актив

Финансовым активом является совокупность всего имущества индивидуального предпринимателя, предприятия или юридического лица другого вида. В их число входят:

- денежные резервы

- дебиторские задолженности перед компанией

- свободные материальные средства

Существует несколько ключевых характерных черт, которые позволяют отличить собственность и средства, находящиеся на бухгалтерском балансе от остальных:

- актив дает предприятию или предпринимателю возможность получить прибыль в будущем от его использования

- компания или ИП имеет законное право получать эту прибыль

- соглашение или процедура по переходу актива в пользование предприятия уже произошли и являются свершившимся фактом

Состав внеоборотных активов

Согласно бухгалтерской отчетности, в состав ВА включается имущество предприятия со сроком эксплуатации более года. Такое имущество не теряет своих потребительских свойств в результате эксплуатации, поэтому используется длительное время. ВА можно разделить на три большие группы – финансовые, нематериальные и материальные.

По финансовому отчету в категорию ВА включаются:

- основные средства

- нематериальные активы

- инвестиции

- отложенные налоговые активы

- ценные бумаги

- прочие ВА

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

К ним относятся:

- земельные участки;

- здания (капитальные и некапитальные), сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы, транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины, пр.);

- оборудование вместе с запасными частями, которое было куплено, но не установлено;

- имущество, переданное в лизинг/прокат;

- библиотечные фонды;

- иные материальные ресурсы.

Материальные средства компании могут считаться внеоборотными, если возможно установить их стоимость. Также данные ресурсы обязательно соответствуют установленным рамкам по стоимости – она должна превышать 10 000 рублей. Без этого такие средства определяются как «малоценные», и, даже если служат более года (например, телефонный аппарат), учитываются как оборотные в виде материальных запасов.

Преимущества и недостатки внеоборотных активов

Среди достоинств ВА можно отметить:

- относительная независимость от инфляции;

- обеспечение стабильной прибыли, что позволяет не зависеть;

- компенсация убытков, связанных с хранением и реализацией продукции;

- увеличение рынка сбыта за счет собственных ресурсов;

- повышение объемов производства.

Внеоборотные активы – это надежный резерв предприятия, позволяющий ему устоять в самые сложные времена. Но у них есть и недостатки:

- быстрая утрата прежней стоимости при любом простое;

- сложности в управлении;

- пониженная ликвидность, что не позволяет использовать ВА в качестве источников платежей.

Вне зависимости от недостатков ВА формируются на любом крупном предприятии.

Пример расчета суммы строки 1190 актива баланса

В бухбалансе они разделены:

- на НМА;

- НИОКР;

- нематериальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания.

Стоимость эксплуатируемых НМА согласно п. 35 ПБУ 4/99 в бухбалансе показывают за вычетом амортизации по ним. Т.е. данные по НМА во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 05) остатков по счетам 04 и 08 (по нематериальным поисковым активам). Если данные по НМА, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых НМА при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью НМА;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых НМА, и имеющиеся незавершенные вложения в них.

Внеоборотные активы могут попасть в организацию разными способами:

- Покупка. Организация сама может приобрести нужный ей актив

- Производство. Актив может быть создан силами самой компании. В этом случае организация получит именно то, что нужно ей

- Внеоборотный актив может оказаться в распоряжении компании в качестве вклада в уставный капитал

Как бы актив не оказался в организации, нужно иметь на руках правильно оформленную документацию и корректно провести постановку на учет.

Не все организации имеют в своем распоряжении прочие внеоборотные активы, поэтому, при отсутствии показателей, строка может оставаться пустой.

Строка заполняется суммами, которые не вошли в состав других подобных строк. Обычно здесь показываются несущественные значения, которые должны быть отражены в учете, но не имеют большой смысловой нагрузки.

Показатели, которые являются существенными, отражаются отдельно и не входят в расчет суммы по строке 1190. У бухгалтерской отчетности достаточно большое количество пользователей, самыми главными из которых являются собственники организации. Зачастую они мало что понимают в учете, но должны владеть полной и развернутой информацией о наличии имущества, денежных средств и других активов компании.

ООО «Василек» купило товарный знак за 400000 рублей. НДС составляет 66666,67 рублей и входит в общую сумму. Для оформления совершенной операции были собраны документы и переданы в соответствующий орган. При этом понесены затраты в сумме 5000 рублей. Регистрация не успела завершиться до конца года.

| Проводка | Пояснение | Сумма |

| Д 08 К60 | Расходы, которые компания понесла при покупке | 333333,33 |

| Д19 К60 | Учет НДС | 66666,67 |

| Д68 К19 | НДС к уменьшению | 66666,67 |

| Д08 К76 | Учет расходов по регистрации | 5000,00 |

333333,33 5000,00 = 338333,33 рублей. Эту сумму необходимо проставить в строку 1190.

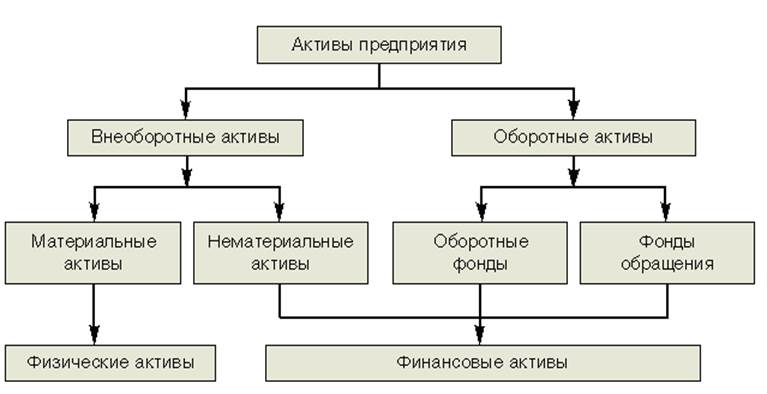

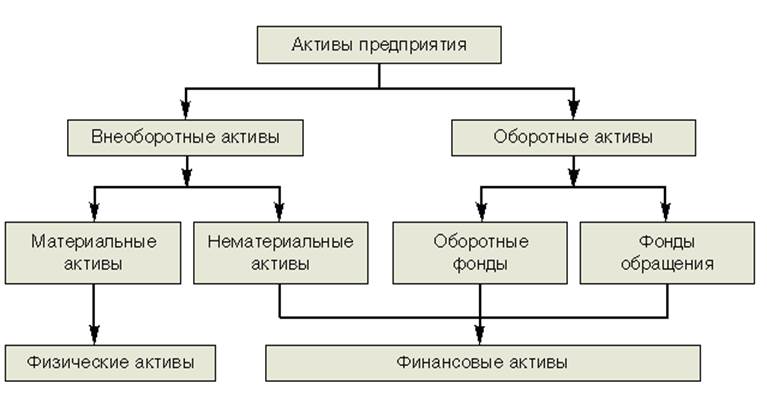

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

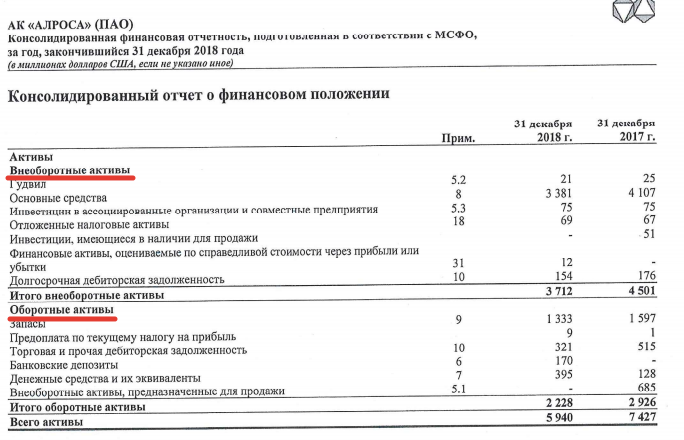

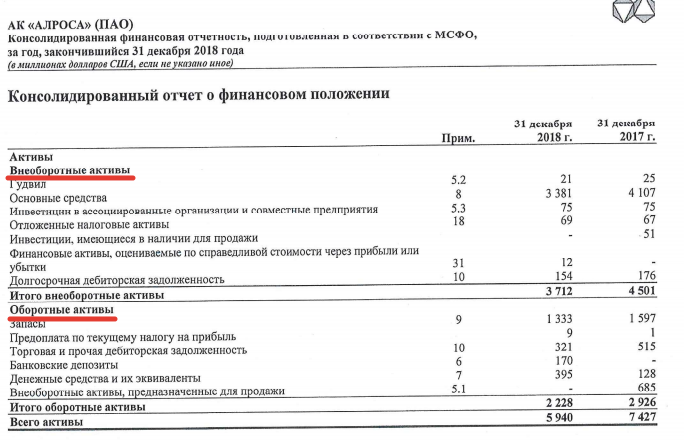

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Активы

Активы (от слова «активный») – это то, чем организация владеет, его имущество (отвечает на вопрос «что это?»).

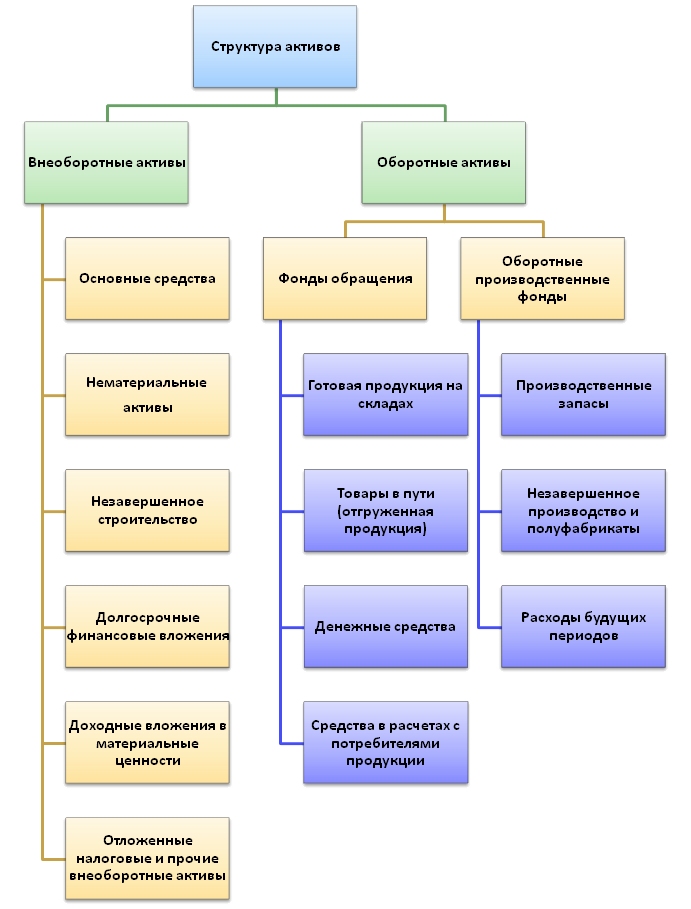

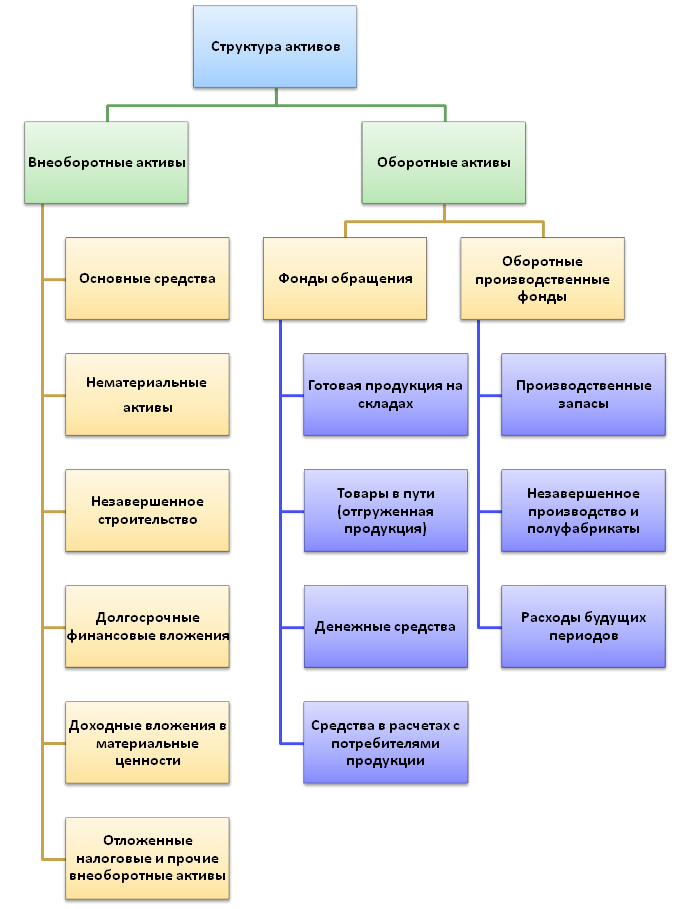

Имущество организации в зависимости от состава и функций разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). Каждая группа включает в себя статьи баланса – отдельные строки баланса.

Бухгалтерский баланс: Раздел I. Внеоборотные активы

Внеоборотные активы включают в себя статьи:

- нематериальные активы,

- результаты исследований и разработок,

- нематериальные поисковые активы,

- материальные поисковые активы,

- основные средства,

- доходные вложения в материальные ценности,

- финансовые вложения,

- отложенные налоговые активы (ОНА),

- прочие внеоборотные активы.

Рассмотрим каждую статью подробнее:

Отражение в балансе имущества, которое относится к материальным внеоборотным активам

В соответствии с ПБУ 6/01, утвержденными приказом Минфина России от 30.03.2001 № 26н, ОС представляют собой набор собственного имущества, задействованного в работе предприятия, — от земли и зданий до инвентаря. Сюда также входят объекты, взятые в лизинг с условием учета на балансе лизингополучателя.

В бухбалансе они разделены:

- на материальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания;

- ОС;

- доходные вложения в матценности, представляющие собой ОС, принадлежащие предприятию, но не эксплуатируемые им в собственном производстве, а передаваемые для этого на сторону.

Согласно п. 35 ПБУ 4/99 стоимость эксплуатируемых ОС показывается в бухбалансе за вычетом амортизации по ним. Т.е. данные по ОС во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 02) остатков по счетам 01, 03 и 08 (по материальным поисковым активам). Если данные по ОС, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых ОС при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью ОС;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых ОС, и имеющиеся незавершенные вложения в них.

Часть имущества хозяйствующего субъекта, которая отвечает следующим критериям, относится к материальным внеоборотным активам:

- используется в хозяйственной деятельности предприятия;

- использование имущества длительное (более двенадцати месяцев);

- хозяйствующий субъект получает доход от того, что эти активы используются в процессе хозяйствования;

- имущество имеет стоимость и натурально-вещественную форму;

- имущество подвергается процессу частичного списания своей стоимости на стоимость производимого продукта (или выполненных работ, или оказанных услуг).

В балансе хозяйствующего субъекта, который относится к субъектам малого предпринимательства, по строке «Материальные внеоборотные активы» отражается показатель, получаемый как разница между дебетовыми сальдо счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и кредитовым сальдо счета 02 «Амортизация основных средств».

К полученной сумме прибавляют показатель, отражаемый по счету 08 «Вложения во внеоборотные активы», в отношении расходов по незавершенному строительству.

Показатель, получаемый в результате вычислений, отражает сумму имеющихся у хозяйствующего субъекта малого предпринимательства основных средств.

В качестве нематериальных активов признаются те активы, которые удовлетворяют условиям отнесения их к внеоборотным, имеют определенную стоимость, но не имеют натурально-вещественной формы.

В качестве нематериальных активов в составе внеоборотных у субъектов малого предпринимательства могут быть учтены товарные знаки, лицензии, стоимость программного обеспечения и т.д.

По строке «Нематериальные финансовые и другие внеоборотные активы» в балансе субъектов малого предпринимательства отражаются:

- результаты разработок и исследований;

- вложения в нематериальные активы, являющиеся незавершенными.

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Внеоборотные активы производства

Общеизвестно, что деятельность компании возможна лишь в том случае, когда у нее имеются финансовые ресурсы или собственность, которые могут эксплуатироваться для хозяйственной или другой экономической деятельности. То есть любой используемый объект, который связан с деятельностью организации, причисляется к категории имущества компании. Первичный массив внеоборотных активов создается за счет обязательной процедуры взносов, целью которой является создание уставного капитала.

Гражданский кодекс относит к разделу имущества такие объекты:

Частные водоемы

- земельные наделы

- участки недр

- водоемы

- строения любого типа

- лесные массивы

- транспорт (морской, речной, воздушный, наземный)

Остальные же ценности законодательством причисляются к движимому имуществу. Сюда стоит относить ценные бумаги, деньги, финансовые обязательства. Именно сумма основных средств и нематериальных объектов являются внеоборотными активами производства. Фактически, они укладываются в триаду, которая обеспечивает начало деятельности компании (трудовые ресурсы, предметы и, собственно, сам труд).

Какие активы переоценивают и зачем

Проведение переоценки возможно для долгосрочных финансовых вложений, ОС и НМА. Практикуют ее для сглаживания разницы между первоначальной ценой объекта и ее рыночной стоимостью на определенный момент времени. Считается, что пятипроцентный разрыв между этими двумя показателями является поводом для осуществления дооценки. Надо заметить, что переоценка не является обязательной процедурой, ее можно не проводить, пока не появится необходимость. Однако фирма не вправе переоценивать имущество, когда захочется. Это решение должно быть зафиксировано в УП.

Переоценке может подлежать все имущество фирмы, либо сформированы категории однородных предметов, определить которые компания вправе самостоятельно.

Причин для проведения переоценки множество. К примеру, организация планирует продажу части активов, либо хочет привлечь инвестиции, для чего необходимо получить кредит и т.п. Кроме того, компаниям приходится контролировать стоимость чистых активов, которая не должна падать ниже размера уставного капитала фирмы.

Оборотные активы

Категория «оборотные активы» – это то, что приносит компании доход один или несколько раз в 12 месяцев. Стоимость такого имущества переносится на себестоимость выпускаемых товаров/услуг в течение всего срока его эксплуатации. Большая часть таких активов используется однократно при их отпуске в производство. В бухучете регулярно составляется балансовый отчет, второй раздел которого так и называется – «Оборотные активы».

Состав активов предприятия, относящихся к типу «оборотные»:

| Элементы | Примеры |

|---|---|

| Материально-производственные запасы |

|

| Деньги |

|

| Дебиторская задолженность (на срок до года) | Долги покупателей перед компанией за отпущенные им товары/выполненные им услуги |

| Финансовые инвестиции (на срок до года) |

|

Объем имеющихся оборотных активов компании должен обеспечивать производственный процесс всем необходимым сырьем и материалами, а также финансовыми средствами для проведения расчетов с поставщиками/подрядчиками.

Анализ активов

Активы подлежат анализу по ключевым показателям:

Анализ структуры называют вертикальным. Он отображает долю каждого актива в общей стоимости имущества предприятия. Чтобы рассчитать показатель необходимо каждую строку поделить на общую стоимость активов и умножить на 100%. Снова рассмотрим компанию Алроса:

| Показатель актива | Удельный вес за 2018г. | Удельный вес за 2017г. |

| Гудвилл | 0,4% | 0,3% |

| Основные средства | 56,9% | 55,3% |

| Инвестиции в ассоциированные организации и совместные предприятия | 1,3% | 1% |

| Отложенные налоговые активы | 1,2% | 0,9% |

| Инвестиции для продажи | — | 0,7% |

| Финансовые активы | 0,2% | — |

| Долгосрочная дебиторская задолженность | 2,6% | 2,4% |

| Запасы | 22,4% | 21,5% |

| Предоплата по текущему налогу на прибыль | 0,2% | 0,1% |

| Торговая и прочая дебиторская задолженность | 5,4% | 6,9% |

| Банковские депозиты | 2,8% | — |

| Денежные средства и их эквиваленты | 6,6% | 1,7% |

| Внеоборотные активы, предназначенные для продажи | — | 9,2% |

| Итого | 100% | 100% |

Из таблицы видно, что большую долю в активах компании занимают основные средства и материальные запасы. Для предприятия добывающей сферы это является хорошим показателем. Это значит, что компания делает большой упор на капитальные вложения.

Показатель динамики называют горизонтальным анализом. Он рассчитывается как разница между стоимостным выражением актива отчетного и предыдущего периода. Для полноты картины изменений имущества предприятия во времени горизонтальный анализ следует проводить за 3-5 лет.

| Показатель | 2018г. | 2017г. | Динамика |

| Гудвилл | 21 | 25 | -4 |

| Основные средства | 3381 | 4107 | -726 |

| Инвестиции в ассоциированные организации и совместные предприятия | 75 | 75 | |

| Отложенные налоговые активы | 69 | 67 | 2 |

| Инвестиции для продажи | 51 | -51 | |

| Финансовые активы | 12 | 12 | |

| Долгосрочная дебиторская задолженность | 154 | 176 | -22 |

| Запасы | 1333 | 1597 | -264 |

| Предоплата по текущему налогу на прибыль | 9 | 1 | 8 |

| Торговая и прочая дебиторская задолженность | 321 | 515 | -194 |

| Банковские депозиты | 170 | 170 | |

| Денежные средства и их эквиваленты | 395 | 128 | 267 |

| Внеоборотные активы, предназначенные для продажи | 685 | -685 | |

| Итого | 5940 | 7427 | -1487 |

У предприятия произошло существенное снижение активов по многим показателям. Рост банковских депозитов, денежных средств и эквивалентов, а также финансовых активов обычно расценивается как отрицательное явление. Это значит, что у предприятия есть свободные финансы, которые они не вкладывают в развитие.

Уменьшение основных средств может свидетельствовать как о реализации оборудования, так и о начислении амортизации, за счет которой стоимость имущества переносится на себестоимость продукции.

Уменьшение дебиторской задолженности говорит о том, что покупатели стали быстрее рассчитываться за поставленный товар.

Выбытие инвестиций и внеоборотных активов, предусмотренных для продажи, скорее всего говорит об эффективном управлении и реализации компанией поставленных целей.

Краткие итоги

Имущество компании должно подлежать строгому учету и регулярному анализу. От эффективности использования активов напрямую зависит доходность предприятия, а значит, и инвестора. Для компаний, осуществляющих деятельность в различных сферах, структура активов будет не однородной.

При анализе также учитывается рост деятельности фирмы. Например, увеличение дебиторской задолженности для кредитной организации будет положительным показателем, так как это значит, что выдано больше кредитов, чем в предыдущем периоде. Хотя в зависимости от качества этих кредитов результат может быть разным. Но для предприятий сферы производства рост дебиторской задолженности – негативный фактор, так как это свидетельствует о реализации товара в долг, и некачественной работы по взысканию долгов с покупателей.

Сводная информация по активам предприятия представлена в таблице.

| Показатель |

Вид имущества предприятия |

||

| Материальное | Нематериальное | Финансовое | |

| Ликвидность | Средняя | Низкая | Высокая |

| Участие в производстве | Прямое | Косвенное | Не участвуют в процессе производства |

| Включение в себестоимость продукции | Полностью, либо путем амортизации | Только путем амортизации | Не включается в себестоимость |

| Категория в балансе | Оборотные/внеоборотные | Только внеоборотные | Оборотные/внеоборотные |

Текущие пассивы в балансе – это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств.

https://www.youtube.com/watch?v=u1NjIGJ1NWs

Основные средства (внеоборотные активы предприятия)

Перечислим виды долго эксплуатируемого имущества компании, которые можно отнести к категории основных средств:

- здания, постройки, сооружения;

- недра земли, водные комплексы и иные объекты природопользования;

- оборудование, силовые и рабочие машины;

- участки земли;

- регулирующие и измерительные устройства и приборы;

- капитальные вложения в объекты, которые были взяты в аренду;

- вычислительная техника;

- капитальные вложения в коренные улучшения земельных участков (мелиоративные работы наподобие осушения и орошения);

- транспорт;

- внутрихозяйственные дороги;

- хозяйственный и производственный инвентарь, инструмент, принадлежности;

- многолетние насаждения;

- племенной, продуктивный, рабочий скот.

Состав внеоборотных активов организации и их отличие от оборотных средств

Внеоборотные активы — это имущественные ресурсы предприятия с длительным сроком обращаемости, используемые в процессе производства или коммерческой деятельности.

В отличие от оборотных активов внеоборотные средства имеют долгий срок эксплуатации (более 1 года), участвуют во множественных производственных циклах и переносят свою финансовую стоимость на результат деятельности постепенно. При этом на некоторые из них делаются амортизационные начисления.

- нематериальные активы (далее — НМА),

- основные средства (далее — ОС),

- доходные вложения в материальные ценности (далее — МЦ),

- финвложения.

В форме 1 внеоборотные активы представлены в несколько иной структуре — в какой и почему, узнайте из материала «Внеоборотные активы в балансе (нюансы)».