Быстрореализуемые активы

Содержание:

- Как заполнить строки

- Ликвидность компаний

- Амортизация нематериальных активов

- Классификация активов

- Виды

- Группировка активов по ликвидности в балансе

- Формула расчета коэффициента

- По каким причинам может снизиться коэффициент текущей ликвидности

- Классификация долгосрочных активов

- Быстрореализуемые активы в балансе

- Наиболее ликвидные оборотные активы — это…

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

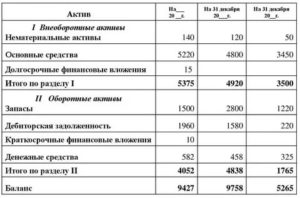

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

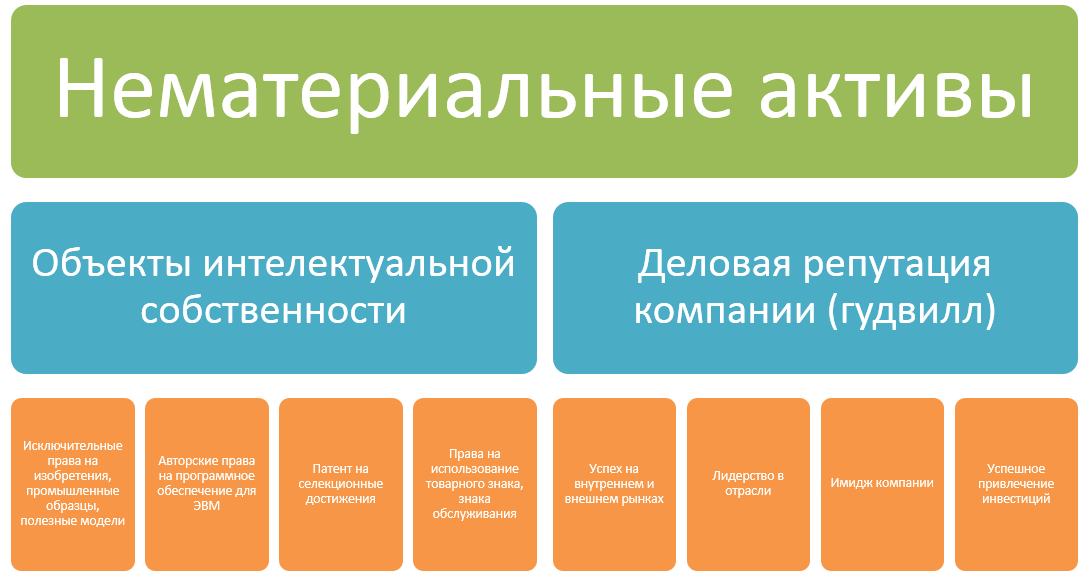

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

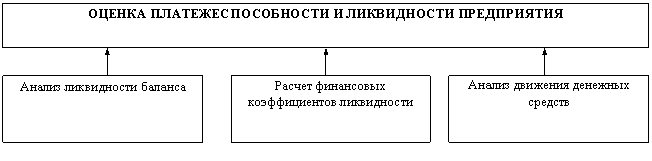

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

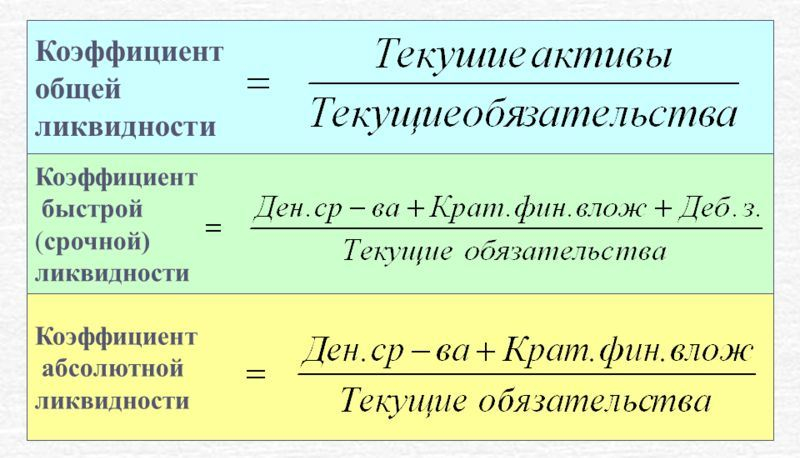

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Классификация активов

В зависимости о того, под каким углом смотреть, активы могут быть классифицированы очень по-разному:

- по рентабельности

- по ликвидности

- по риску

- по сроку использования

- по наследуемости

- и множество других вариантов классификаций.

Основными характеристиками для нас будут первые три.

Рентабельность

Активы могут быть рентабельными (приносить доход) и нерентабельными (не приносить доход и даже генерировать убыток). Доход в свою очередь может выражаться в 2х основных видах:

1. доход на капитал: банковский процент, процент по выданным займам, дивиденды по акциям, купоны по облигациям, доход о сдачи в аренду

2. увеличение стоимости актива: рост стоимости недвижимости, акций, криптовалюты, коллекционного вина, картин и т.п.

Ярким примерном нерентабельного актива является личный автомобиль (если он не сдается в аренду или не используется для заработка). Юридически он является активом, но генерирует только убыток (бензин, налоги, ТО, ремонт).

Сложным с точки зрения определения рентабельности является квартира в собственности. «Жирные» 2010е годы очень сильно искривили понимание квартиры, как актива. Дорожало всё. Можно было купить воздух на этапе «котлован» за 1 миллион, на третьем этаже «квартира» стоила уже 1,3 млн и так далее. Доходность была высокой или очень высокой. Но времена изменились. Сейчас квартиры, в основном, не дорожают, а очень многие и подешевели. В расходы еще необходимо добавить содержание и ремонт, коммунальные платежи, налоги и все остальные платежи. Но тем не менее, для личных финансов: Собственная квартира является активом, не приносящим дохода, либо генерирующим убыток.

Ликвидность

Этот термин произошел от латинского ‘жидкий’. Она характеризует скорость и возможность актива быть проданным по рыночной цене и превратиться в деньги. По степени ликвидности активы бывают:

- абсолютно ликвидными — физические деньги

- наиболее ликвидные — деньги на расчетных счетах, вклады до востребования, иностранная валюта, акции («голубые фишки») в виде электронных записей

- быстро реализуемые — вклады в банках, ПИФы, Фонды ETF, драгоценные металлы в электронном виде, криптовалюта

- медленно реализуемые — акции второго эшелона и в физическом виде, выданные займы, недвижимость

- трудно реализуемые (неликвидные) — выданные займы с просрочкой, недвижимость, автомобили, предметы коллекционирования, собственный бизнес

Этот перечень неисчерпывающий и не всегда активы одного типа ведут себя одинаково в разных случая. Например, скорость реализации объектов недвижимости может сильно отличаться.

Риск

Риск для активов бывают разными — это потеря их стоимости, снижение доходности, прямые убытки, упущенная выгода. Нужно запомнить: не бывает абсолютно безрисковых активов! Потеря стоимости возможно для всего. Это природа нашего мира. Нижеприведенная моя классификация уместна для текущей ситуации (без глобальных войн, катаклизмов и т.п.)

Также необходимо помнить о правиле: чем выше доходность, тем выше риск.

Активы по риску можно разделить на следующие:

- c минимальным риском — вклады в государственных и коммерческих банках до 1,4 миллиона рублей (либо в валюте на эквивалент), облигации федерального займа (ОФЗ), казначейские облигации (US Treasures)

- с низким риском — вклады в ТОП-3 банках страны свыше 1,4 млн рублей, структурные продукты с защитой капитала

- со средним риском — индексные фонды (ETF), ПИФы, акции «голубых фишек», облигации ТОП-заемщиков, пенсионные накопления*

- с высоким риском — вклады более 1,4 млн рублей в банках за первой десяткой рейтинга, облигации ненадежных заемщиков, стартапы, выданные займы с распиской, недвижимость, узкоспециализированное оборудование

- с наивысшим риском — венчурные инвестиции, криптовалюты, внутренняя «валюта» финансовых пирамид (я ни в коем случае не призываю участвовать в пирамидах, просто есть редкие примеры успешных участников), выданные займы без расписки или ненадежному заемщику

*Пенсионные накопления во всем мире — одни из самых надежных Активов. Они являются одними из самых надежных и «длинных» денег. Однако, в российской практике пенсионные счета являются достаточно рискованным Активом. Законодательство меняется очень часто, при этом не в пользу человека. Последние несколько лет накопительная часть пенсии «замораживалась», и не факт, что будут разморожены.

На самом деле рисков такое огромное множество, что есть профильные специалисты по управлению рисками в банках, крупных организациях, инвестиционных компаниях.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Группировка активов по ликвидности в балансе

В бух. балансе активы расположены определенным образом. Группировка, сформированная по всем правилам, позволяет увидеть их ликвидность. Сначала приводятся активы, реализовать которые представляется практически невозможным. В конце представлены активы, которые легко и быстро реализуются.

Активы делят на четыре категории: А1, А2, А3 и А4:

- Активы групп А1 и А2 – это активы, которые имеют наивысший уровень ликвидности. К ним относятся деньги, дебиторский долг.

- Активы групп А3 и А4 являются низколиквидными активами. Активы из последней группы реализовать (превратить в деньги) почти невозможно. Такими активами являются внеоборотные.

Медленно реализуемые активы в балансе – это долги долгосрочного характера, запасы фирмы, НДС по купленной продукции. Они относятся к группе А3.

Формула расчета коэффициента

Коэффициент быстрой ликвидности (Кбл) – показатель инвестиционного анализа, который рассчитывается на основе данных бухгалтерского баланса предприятия путем группировки активов и пассивов баланса.

Кбл = (Кдз + Кфи + ДС)/ ТО, где

Кбл – коэффициент быстрой ликвидности;

Кдз – краткосрочная дебиторская задолженность;

ДС – денежные средства;

ТО – текущие обязательства.

Существует и иная формула расчета QR, которая предполагает использование сведений бухгалтерского баланса:

Кбл = (ОА – ТМЗ) / ТО, где

Кбл – коэффициент быстрой ликвидности;

ОА – оборотные активы;

ТМЗ – товарно-материальные запасы;

ТО – текущие обязательства.

По каким причинам может снизиться коэффициент текущей ликвидности

Причины снижения текущего показателя и величины чистого оборотного капитала схожи, поскольку имеют общую природу:

Убытки, сокращение собственного капитала – увеличение показателя вызывает повышение прибыльности деятельности и доли прибыли, остающейся в распоряжении предприятия. Это возможно в том случае, когда на текущий момент фирма зарабатывает достаточно средств, но руководство предпочитает выплачивать дивиденды или выводить деньги в другие компании, а не инвестировать их повторно в свою.

Капитальные вложения (покупка основных средств, расширение производства, замена большей части оборудования, пр.), которые превышают заработанную прибыль, долгосрочные кредиты, в результате требуется привлекать дополнительные заемные средства

Чтобы поднять обсуждаемый нами показатель, нужно следить за текущим ростом заемных средств – это наиболее важно, когда речь идет о краткосрочных кредитах.

Попытка финансирования инвестиций за счет краткосрочных кредитов является наиболее частой проблемой. Логично, что компания должна быстро погасить их. Конечно, после такого инвестирования происходит рост продаж, прибыли, и за счет последней, в идеале, гасится задолженность.

Но отметим, что сроки окупаемости инвестиционных вложений вносят в эти планы некоторые коррективы, поэтому получить дополнительную прибыль удается нескоро. Тогда возникают проблемы с расчетом по текущим обязательствам, из-за чего фирме сложно сохранять текущую платежеспособность, способность к перекредитованию.

Нужно понимать, что единовременный расчет и ответ на вопрос о том, как считать коэффициент текущей ликвидности по исходным данным, нельзя считать постоянным ориентиром для компании. Он имеет право на существование в текущем периоде, в котором выполняются определенные условия работы. С изменением параметров деятельности фирмы (величины активов, прибыльности, пр.) изменяется и достаточный уровень коэффициентов.

Классификация долгосрочных активов

Долгосрочные активы в зависимости от функционального вида классифицируются на:

• основные средства;

• нематериальные активы;

• объекты незавершенного строительства;

• финансовые активы, которые приобретаются на длительный срок;

В зависимости от вида обслуживания отдельных видов деятельности долгосрочные активы разделяют на:

• активы, которые используются в производственной деятельности;

• активы, которые используются в инвестиционной деятельности.

В зависимости от формы владения долгосрочные активы разделяют на:

• собственные;

• активы, полученные в долгосрочную аренду.

Таким образом, к долгосрочным активам относятся нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, оборудование для установки, отложенные налоговые активы, долгосрочная дебиторская задолженность и другие активы.

Быстрореализуемые активы в балансе

x

Check Also

С 1 января 2016 года вводятся новые ставки акцизов Владимир Путин подписал Федеральный закон от 23 ноября 2015 г. №323-ФЗ, которым устанавливаются новые налоговые ставки по подакцизным товарам с 1 января 2016 года.С 1 февраля начнется эксперимент по маркировке лекарств Постановлением Правительства РФ от 24 января 2017 г. №62 утверждено проведение эксперимента по маркировке контрольными (идентификационными) знаками (КиЗ) лекарств и мониторингу за оборотом отдельных видов лекарственных препаратов для медицинского применения.С 1 сентября вступают в силу новые требования к такси 22 апреля Дмитрий Медведев подписал закон «О внесении изменений в отдельные законодательные акты РФ», регулирующий ответственность за нарушение ПДД.

С 1 октября начнет действовать механизм банкротства физлиц С 1 октября вступят в силу изменения в Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» в части банкротства граждан, не являющихся индивидуальными предпринимателями, напоминает пресс-служба ]]> ФНС России ]]> . Гражданин может быть признан судом банкротом при условии, что требования к нему составляют не менее 500 тыс.С 1 марта информацию о коммунальных долгах начнут передавать в бюро кредитных историй Национальное бюро кредитных историй (НБКИ) подготовило методологическую и технологическую базу для поставщиков жилищно-коммунальных услуг и услуг связи для передачи информации о не исполненных в течение 10 дней решениях суда о взыскании задолженности с пользователей.

Проект приказа ФСС России об утверждении новой формы размещен на е ]]> дином портале для размещения информации о разработке федеральными органами исполнительной власти проектов нормативных правовых актов и результатов их общественного обсуждения ]]> . Правда, в самом тексте проекта приказа ФСС России нет, представлен лишь порядок ее заполнения.С 1 июля изменяется МРОТ Федеральным законом от 19 декабря 2016 г. №460-ФЗ принята новая величина минимальной оплаты труда (МРОТ) с 1 июля 2017 года. Она составит 7800 руб.С 1 декабря начнется публикация рейтингов регионов по внедрению инфосистемы ЖКХ Замминистра связи РФ Михаил Евраев на Всероссийской практической конференции «Государственная политика в области тарифного регулирования и управления жилищным фондом» сообщил, что с 1 декабря 2015 года начнется публикация рейтингов регионов по внедрению информационной системы «ГИС ЖКХ». Соответствующие письма с оценкой каждого из регионов уже направлены в субъекты РФ, сообщает пресс-служба ]]> министерства ]]>

Михаил Евраев обратил внимание жилинспекций на необходимость привлечения к административной ответственности тех организаций, которые не выполнили требования законодательства

Наиболее ликвидные оборотные активы — это…

Ликвидность — это показатель скорости обращения активов в денежные средства.

По показателям ликвидности активы второго раздела баланса можно систематизировать следующим образом:

- Высоколиквидные активы (А1) — имущество компании, которое может достаточно быстро быть обращено в деньги или ими является. Это, например, краткосрочные финвложения и непосредственно денежные средства.

- Быстрореализуемые активы (А2) — имущество, которое за короткий срок (как правило, не более полугода) может быть обращено в деньги, например задолженность покупателей за товар, краткосрочная дебиторка, а также НДС.

Прочитать о методах оценки ликвидности дебиторки можно в нашей статье «Ликвидность дебиторской задолженности (нюансы)».

- Медленно реализуемые активы (А3) — наименее ликвидные активы: запасы, НЗП, дебиторка с ожидаемым сроком получения более 12 месяцев.

- Проблематичные активы (А4) — те, которые с трудом смогут быть обращены в денежные средства: безнадежная дебиторская задолженность.

Отметим, что бухгалтерский баланс предприятия строится по принципу возрастания ликвидности оборотного актива — от строки запасов до строки денежных средств.