Оборотные активы

Содержание:

- Пример. Заполнение бухгалтерского баланса

- Что можно отнести к низколиквидным оборотным активам

- Старый и новый баланс: сходства и различия

- Классификация активов

- Примеры решения задач

- Виды внеоборотных активов и их отражение в бухгалтерском балансе

- Стратегия управления оборотными активами

- Оборотные и внеоборотные активы: в чем разница

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

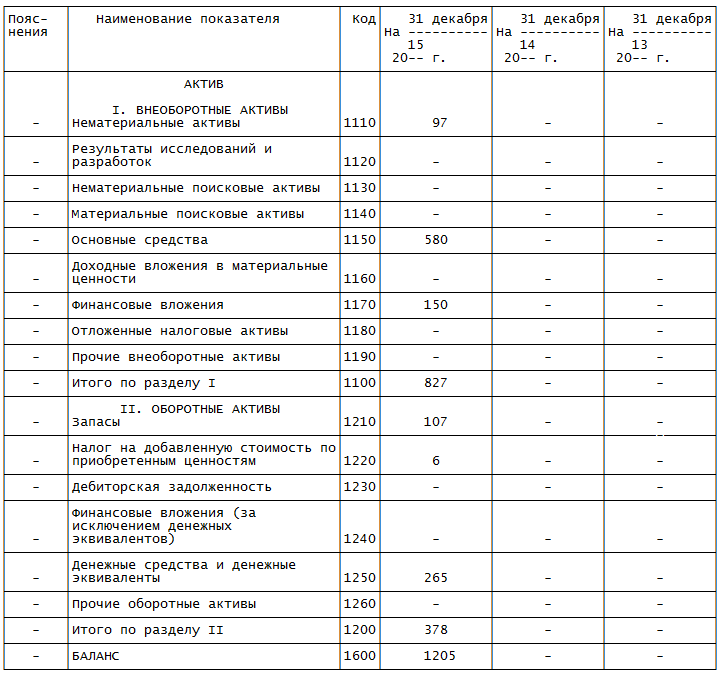

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

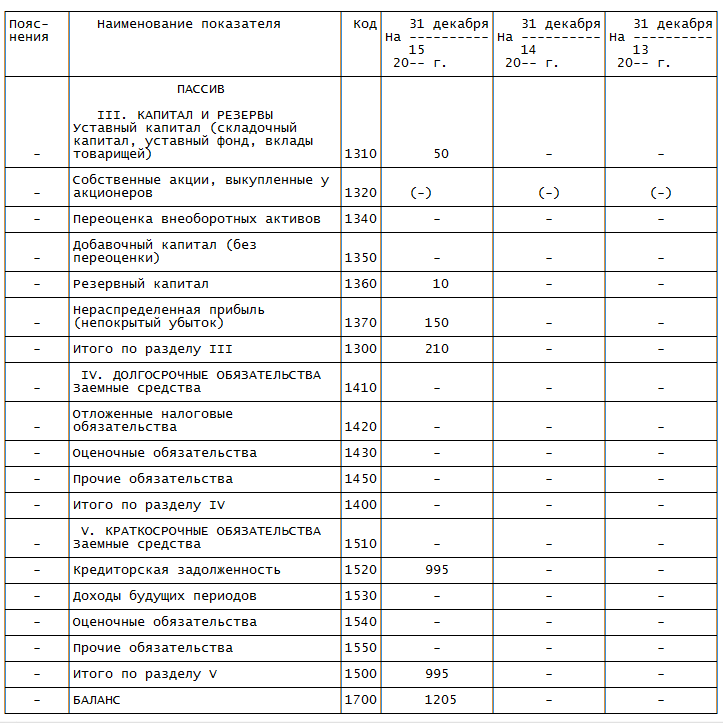

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

| Степень риска | Вид актива | Ликвидность |

| Минимальная | Денежные средства, краткосрочные финвложения | Высокая |

| Малая | МПЗ и готовая продукция (при условии быстрой реализации) | Высокая |

| Средняя | Незавершенное производство | Средняя |

| Высокая | Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки | Низкая |

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Подробности см. в материале «Какие из оборотных активов являются наименее ликвидными?».

Старый и новый баланс: сходства и различия

Порядок заполнения платежных поручений в новом году сохранится, изменения коснулись кодов бюджетной классификации. Чиновники добавили новые КБК:

- Налог на прибыль. Введен новый КБК для доходов, полученных от облигаций, которые выпущены российскими организациями в период 01.01.2017–31.12.2021 (приказ Минфина от 09.06.2017 № 87н).

- Акцизы. Дополнены новые коды бюджетной классификации на электронные сигареты, нагревательный табак и никотиносодержащие жидкости (приказ Минфина от 06.06.2017 № 84н).

- Курортный сбор. Новый КБК для уплаты курортного сбора в бюджет. Теперь перечислять платеж следует по 000 1 1500 140 («Плата за пользование курортной инфраструктурой (курортный сбор)»), где первые три цифры (нули) — администратор доходов. Пока администратор курортного сбора не определен.

Подробно о новых стандартах бухгалтерского учета читайте в статье «Новые стандарты бухучета: изменения 2018 года».

- Изменения в учетной политике (стандарты, корректировка плана счетов и налогового законодательства).

О том, что нужно отразить в учетной политике на 2021 год, мы рассказывали в статье «Учетная политика: как составлять по новым требованиям».

- Порядок составления отчетности обновлен.

При составлении бухгалтерской отчетности организациям теперь не обязательно отражать изменения учетной политики будущих периодов. Такие нормы установлены в п. 14 приказа Минфина России от 28.04.2017 № 69н.

- Упрощенный вид бухучета сохраняется.

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Классификация активов

В соответствии с международными стандартами, можно выделить следующие категории активов:

Стандартные

Если способность заемщика обслуживать свои долги не вызывает никаких сомнений. То есть, когда имеется обеспечение, а обязательства выполняются на должном уровне.

Наблюдаемые

Активы с потенциальными слабостями, которые могут подвергнуть платежеспособность заемщика риску и ухудшить качество актива в целом, если ситуацию не проконтролировать и не исправить.

Ниже стандарта

Активы с явно выраженными недостатками, которые усложняют обслуживание долга. Например, если наблюдается нехватка первичных финансовых источников для погашения кредита. В таком случае следует найти возможность для использования вторичных источников погашения: залог, продажа основных средств, рефинансирование или изыскание дополнительных ресурсов. Активы ниже стандарта обычно представляют собой авансы заемщикам.

Сомнительные

Когда существует вероятность убытков, но определенные факторы могут улучшить положение.

Убыточные

Это активы, которые имеют настолько низкую ликвидационную стоимость, что дальнейшее их содержание на балансе неоправданно. С практической точки зрения желательно его списать.

Классификация активов по уровню ликвидности

С точки зрения ликвидности – быстроты превращения в наличные деньги, в банковской практике различают:

- Высоколиквидные активы , которые находятся непосредственно в денежной форме: кассовая наличность, остатки средств банков на корреспондентских счетах. И те резервы, которые можно легко обратить в денежную форму, например, легкореализуемые государственные ценные бумаги;

- Среднеликвидные активы – переводятся в деньги с небольшим риском потерь и с небольшой задержкой. Например, краткосрочные ссуды, а также ценные бумаги на вторичном рынке;

- Труднореализуемые активы : долгосрочные кредиты, ценные бумаги без развитого вторичного рынка, долевое участие в капитале;

- Низколиквидные активы – вложения в основные фонды банка, либо безнадежные активы – у которых вероятность превращения в наличные деньги весьма незначительная, либо нулевая.

Выбор метода управления активами зависит от конкретных условий, в которых работает банк, целей, которые он ставит перед собой, существующих законов и, конечно, компетенции руководства банка. Но при использовании любого метода управления активами, банки должны постоянно контролировать состояние своих пассивов.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

- Назначение статьи: обобщение сведений об учтенных оборотных активах фирмы со сроком обращения до года или производственный цикл, информация о которых не была отображена в иных строках II раздела бухгалтерского баланса в силу несущественности информации. Номер строки в балансе: 1260.

- Номер счета согласно плану счетов: дебетовый остаток сч.94 + дебетовый остаток сч.46 + дебетовые остатки сч.45, 62 и 76 в части налога на добавленную стоимость + дебетовое сальдо сч.97.

Под оборотными средствами подразумеваются активы компании, используемые в деятельности фирмы в течение одного календарного цикла или в процессе одного производственного цикла. Стоимость данных активов полностью переносится на цену готовой продукции или полученные денежные средства фирмы. В бухгалтерском балансе данные об оборотных средствах включаются во II раздел.

Строка 1260 бухгалтерского баланса включает в себя обобщенную информацию об имеющихся оборотных средствах предприятия, которые не были указаны в предыдущих строках раздела баланса по причине несущественности информации.

Примечание от автора! Согласно ПБУ 4/99, данные об имеющихся на учете фирмы по состоянию на конец отчетного периода активах и обязательствах необходимо разносить по строкам бухгалтерской отчетности обособленно в случае существенности информации. Данные считаются существенными в том случае, если пропуск сведений или искажение информации приводит к невозможности достоверно оценить финансово-хозяйственную деятельность компании и определить ее финансовое состояние.

В частности, в строку 1260 заносятся следующие сведения (при их несущественности):

- Суммы начисленной, но не предъявленной к оплате выручки по выполняемым работам в сфере архитектуры, инженерно-технического проектирования и иных услуг, связанных со строящимися объектами (выполненные этапы работ, фиксируемые по счету 46). Данная информация распространяется на договоры подряда длительного характера или когда даты начала работ и их окончания определены в разных отчетных периодах.

Примечание от автора! Согласно ПБУ 2/2008, выручка по договорам определяется по мере готовности, исходя из определения завершенности того или иного этапа работ. Если соглашением сторон предусмотрено выставление промежуточных счетов на оплаты этапов выполняемых работ, то начисляемая выручка списывается со сч.46 на дебиторскую задолженность по мере выставления счетов.

- Издержки компании от выявляемых недостач и порчи материально-производственных запасов (в т. ч. и денежных средств), источники покрытия которых еще не определены. Здесь отображаются показатели дебета сч.94, а именно: фактическая себестоимость ТМЦ, остаточная стоимость основных средств, по которым выявлена порча и т. д.

Примечание от автора! По мере нахождения причин недостачи или порчи товаров и оборудования суммы с Дт94 счета списываются в зависимости от источников погашения издержек: в счета учета расчетов с сотрудниками, на финансовые итоги деятельности компании или в счета учета производства в пределах норм естественной убыли.

- Суммы начисленного налога на добавленную стоимость по отгруженным конечному покупателю товарам, когда выручка от реализации по данным сделкам еще не может быть признана к учету в бухгалтерии фирмы по ряду причин:

разработаны дополнительные условия договора сделки для полной передачи права собственности на товар (например, полный взаиморасчет с контрагентом);

бартерные операции, по которым не поступил встречный объект обмена;

если реализация готовой продукции осуществляется через посредников-комиссионеров.

- Стоимость акций или долей сторонних организаций, приобретаемых для дальнейшей перепродажи.

- Акцизы, по которым планируется скорейшее возмещение и т. д.

Строка 1260 – оборотные средства предприятия: здесь отображается имущество организации, срок обращения которых не более 1 года или производственного цикла, сведения о которых не являются существенной информацией для оценки финансового состояния фирмы, и данные не нашли отображения в основных строках бухгалтерского баланса в разделе оборотных средств. Суммы в балансе отражаются по состоянию на 31 декабря текущего отчетного года, предыдущего и предшествующего предыдущему.

Примечание от автора! Для оценки финансового состояния фирмы анализируется оборачиваемость активов. Увеличение данного показателя свидетельствует о стабильности деятельности и динамике развития компании, а также о рациональном распределении имеющихся денежных средств. Для достоверного учета необходимо рассматривать комплексно весь состав активов, и оценки только прочих оборотных средств недостаточно.

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Стратегия управления оборотными активами

Термин «стратегия» происходит от греческого «Strategos», то есть «искусство генерала». По своей сути смысловая нагрузка этого периода радикально не изменилась, учитывая, что в экономической сфере роль военных лидеров в борьбе за прибыль начинают выполнять старшие менеджеры и финансовые директора..компаний. В современном понимании стратегии,набор важных правил для принятия решений, которыми компания руководствуется в своей деятельности. В то же время качественная сторона выбранной стратегии является ориентиром, а количественная составляющая представляет собой конкретные задачи, размещение на оси времени.

Стратегия компании в отношении управления текущими активами имеет ряд характерных особенностей, которые отличаются от довольно абстрактной общей стратегии, а именно:

- Существует реальная необходимость в стратегии, так как реальный ход развития не может (или не всегда может) привести предприятие к достижению желаемого результата.

- Сформулирована стратегия должна быть использована и воплощена в реальный хозяйственный процесс.

- В ходе формулирования стратегии необходимо с достаточной степенью точности предсказать причинно-следственные связи, которые характерны для управления конкретным видом оборотных активов.

- Успешное использование стратегии невозможно без системы обратной связи на местах, которая давала бы представление об эффективности формирования и использования оборотных активов предприятия в целом и в разрезе отдельных их составляющих.

Следует отметить, что финансовая политика предприятия оказывает решающее влияние на процесс разработки стратегии управления оборотными активами. В то же время текущая политика управления активами имеет свои особенности и особенности. В общем случае это совокупность условий и норм управления текущими активами, установленных собственниками предприятия с целью достижения оптимального уровня рентабельности при минимизации рисков. В научной экономической литературе существует довольно разнообразное видение основных типов стратегий, используемых в процессе управления текущими активами. Обычно они полагаются на политику формирования и использования активов в соответствии с принципом, установленным на рис.1 с использованием диаграммы Эйлера-Венна.

Рис. 1. Принцип построения политики управления оборотными активами предприятий

На основании рис. 1 понятно, что политика для управления текущими активами представляет собой подмножество двух наборов политик для формирования текущих активов и политик для их использования, если первый набор основан на определении необходимого объема текущих активов в контексте Конкретные..группы и источники их финансовой поддержки, вторая отвечает за потребление денежных средств, конверсию текущих активов в процессе операционного цикла и баланс соотношения текущих активов и..пассивов предприятия. Таким образом, гармоничное сочетание этих подмножеств создает основу для стабильной работы предприятия. Обычно при обосновании конкретной текущей политики управления активами ученые полагаются на финансовое отражение изменений в значениях первого набора.

Различные цели и методы работы определенных типов ОА имеют свои характерные и отличительные особенности. Следовательно, в организациях, где ОА широко используются, разрабатывается и применяется самодостаточная политика управления для их отдельных типов.а

Общая схема управления оборотными активами выглядит следующим образом (Рис.2)

Рисунок 2. Основные этапы управления ОА

Оборотные и внеоборотные активы: в чем разница

Структура построения бухгалтерского баланса предполагает отражение информации об имуществе организации с разбивкой на оборотные и внеоборотные средства. Обе эти категории по своей сути относятся к активам фирмы и, как следствие, отображаются в левой части отчетного документа.

Главное отличие между оборотными и внеоборотными средствами заключается в сроке использования и степени ликвидности, то есть способности обращаться в денежный эквивалент в максимально сжатые сроки. Внеоборотные активы фирмой используются не менее одного года. В их состав входит основные фонды (капитальные здания и сооружения, станки и оборудование), а также незавершенное строительство и долгосрочные обязательства. Что касается оборотных активов компании, этот показатель является диаметрально противоположным. Соответственно, данная категория ценностей должны быть израсходована в течение одного производственного цикла или в течение одного года.

Оборотные активы характеризуются способностью легко обращаться в денежный эквивалент, то есть максимально ликвидны. Чего нельзя скачать о внеоборотных средствах.

Однако не каждая составляющая оборотных средств отличается высокой степенью ликвидности. Просроченный дебиторский долг, большое количество неиспользуемых при производстве товаров отличаются низким уровнем ликвидности и, как следствие высокими рисками для организации.