Чем отличаются оборотные средства от внеоборотных средств

Содержание:

- Как рассчитать коэффициент покрытия

- Показатели прибыльности (рентабельности)

- Что такое активы и пассивы

- Виды внеоборотных активов и их отражение в бухгалтерском балансе

- Основные отличия между оборотными и внеоборотными активами

- Постановка вопросов и определение критериев

- Сильные и слабые стороны внеоборотных активов

- Что показывает рентабельность активов?

- Среднегодовая стоимость

- Внеоборотные и оборотные активы

- О чем свидетельствует уменьшение оборотных активов?

- Дисбаланс

Как рассчитать коэффициент покрытия

Коэффициент представляет собой соотношение активов к суммарным обязательствам фирмы. Из активов предварительно вычитаются нематериальные активы, краткосрочные обязательства, займы. Формула для расчетов:

Кпа = (А – НМА – КО) / (ДО + КО).

В формуле использованы эти параметры:

- А – активы.

- НМА – нематериальные активы.

- ДО – обязательства, которые нужно погасить в сроки больше года (долгосрочные).

- КО – обязательства, которые нужно погасить в сроки до года (краткосрочные).

Также можно воспользоваться этой формулой:

КП = Оборотные средства/Текущие задолженности.

Оборотные средства – это:

- Наличность, имеющаяся в кассе или на банковском счете.

- Эквивалент денег (активы, которые можно быстро продать).

- Дебиторские задолженности (учитываются резервные средства, направляемые на погашение безнадежных долгов).

- Общая стоимость запасов товарно-материальных ценностей. Учитываемые ТМЦ должны быстро оборачиваться в рамках года.

- Прочие оборотные средства. К примеру, это акции и облигации, планируемые траты.

Текущие обязательства – это:

- Требования бюджетных субъектов и поставщиков, которые пока не были погашены.

- Кредиты, по которым нужно рассчитаться в сжатые сроки.

- Прочие текущие пассивы.

Чем точнее будут проведенные расчеты, тем точнее будет результат.

Показатели прибыльности (рентабельности)

Результаты расчетов, помещенные в данной таблице, показывают снижение рентабельности оборотных средств, которая произошла по причине уменьшения прибыльности продаж и одновременном ухудшении оборачиваемости оборотных средств.

О чем говорит данное сопоставление? Понятно, что предприятие снизило свою рентабельность, как в части использования суммарных активов, так и части использования собственного капитала. Но при этом рентабельность собственного капитала всегда остается выше рентабельности активов. Другими словами, например в XX году, один доллар собственных средств предприятия приносил его владельцу 17 центов, а один “средний” доллар, привлеченный в компанию, “зарабатывал” всего 13 центов. Другими словами, привлекая заемный капитал, менеджмент компании повышает эффективность использования собственных средств владельцев компании. Это, естественно, является следствием а) эффекта налоговой экономии заемного капитала (отнесения процентных платежей на себестоимость продукции), б) относительно низкой цены (процентной ставки) заемных средств. И если первый фактор является объективным и присутствует всегда, то второй зависит от мастерства финансового директора или менеджера компании при его работе с потенциальными источниками заемных финансовых ресурсов. Это мастерство, судя по судя по приведенным выше данным, у финансового менеджера компании SVP присутствует.

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Взаимодействие активов и пассивов

Пассивы — источники, из которых формируется имущество компании. Поэтому в бухучете существует абсолютное правило, которое гласит, что «ПАССИВЫ = АКТИВЫ».

Приведу еще пару легких примеров.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

- внеоборотные;

- оборотные.

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Основные отличия между оборотными и внеоборотными активами

Ценности, имущество и другие виды ресурсов, которыми располагает организация, относится к е активам. Состав и объем производственных мощностей определяет способности хозяйствующих субъектов к ведению предпринимательской деятельности. Соотношение оборотных и внеоборотных активов показывает, насколько предприятие умело распределяет свои ресурсы и способно привлечь сторонние мощности для успешного ведения бизнеса.

К оборотным активам принято относить следующие:

- Запасы производства, включая сырье и материалы;

- Финансовая деятельность;

- Задолженность дебиторская с ожидаемым сроком погашения менее одного года;

- Средства денежные и их эквиваленты;

- Налог на добавленную стоимость входящий.

Для того чтобы правильно вычислить соотношение оборотных и внеоборотных активов, необходимо определиться с привлеченными активами. Их состав следующий:

- Активы нематериальные;

- Средства основные;

- Вложения финансовые;

- Активы налоговые с отложенным периодом расчета.

Таким образом коэффициент соотношения оборотных и внеоборотных активов показывает превышение или отклонение объема собственных мощностей к привлекаемым ресурсам. По значению можно делать выводы о необходимости модернизации используемой на производстве техники и оборудования. Также коэффициент соотношения оборотных и внеоборотных активов формула показывает, насколько эффективно используются сторонние ресурсы. Обычно их использование обходится организациям не дешево. Основное отличие оборотных активов от внеоборотных состоит в источнике их происхождения (приобретено или привлечено).

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

- Одними из первых вопросов, на которые следует ответить, это есть ли у предприятия основные средства (и насколько они связаны с её основным родом деятельности), что происходит с активами компании, что происходит с оборотным капиталом;

- Если в каких-либо статьях баланса обнаруживаются резкие изменения (по сравнению с динамикой предыдущих периодов), то следует задаться вопросом об их причинах;

- Каким образом происходит финансирование текущей деятельности компании – за счёт собственных, или за счёт заёмных средств? Или за счёт сочетания собственных и заёмных средств (в этом случае, каково соотношение тех и других).

- Каково соотношение динамики расходов к приросту запасов компании?

- Какова ситуация с нераспределённой прибылью компании (куда она направляется и есть ли вообще). Если вы рассчитываете на получение дивидендов, то следует иметь в виду, что они выплачиваются только при положительном значении этого параметра (нераспределённой прибыли).

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

- По всем основным статьям прослеживается явная положительная динамика, то есть, валюта баланса к концу периода должна увеличиваться в сравнении её значением в начале периода. Причём темы её прироста должны быть выше уровня инфляции, но не превышать темпов роста выручки;

- Доли дебиторской и кредиторской задолженности должны быть примерно равными, то же касается и динамики их прироста (она должна быть приблизительно одинаковой);

- Динамика прироста оборотных активов должна превалировать над ростом внеоборотных активов компании;

- В балансе компании должны отсутствовать, так называемые, непокрытые убытки;

- Валюта баланса должна более чем на 50% состоять из собственного капитала компании.

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Непокрытым убытком же, называют такой убыток, возникший в результате деятельности компании, который не был покрыт за счёт её собственных источников.

Дебиторская задолженность – это все те средства, которые были переданы другим юридическим и физическим лицам, например, в виде кредитов. То есть, это та сумма денег, которая рано или поздно вернётся.

Кредиторская задолженность – это все те средства, которые компания задолжала другим юридическим и физическим лицам. То есть, это те деньги, которые рано или поздно уйдут из оборота компании.

Оборотными активами компании называют такие ресурсы, которые обеспечивают её непрерывную работу (обычно время их использования не превышает срока в один год).

Сильные и слабые стороны внеоборотных активов

К преимуществам можно отнести следующее:

- снижение зависимости от уровня инфляции;

- получение стабильной прибыли;

- компенсируются убытки, связанные с реализацией товаров и их хранением;

- за счет собственных ресурсов увеличивается рынок сбыта;

- повышаются объемы производства.

Внеоборотные активы – это, другими словами, надежный резерв, который позволяет пережить сложные времена. Но не лишены они и недостатков, в числе которых:

- при простое любого вида теряется прежняя стоимость;

- сложность управления;

- снижение уровня ликвидности, что не дает использовать этот вид активов в качестве источников платежей.

Независимо от недостатков, этот вид активов должен быть сформирован на всех крупных субъектах хозяйственной деятельности.

Что показывает рентабельность активов?

Рентабельность активов (return on assets, ROA) – это экономический показатель, который отображает отдачу от использования всех ресурсов компании. Он показывает возможность предприятия регенерировать доход без учета структуры капитала, правильность распределения финансовых средств.

Если в компании сумма доходов превысила расходы, это еще не означает, что ее деятельность успешна и эффективна. Доход в миллион может получить и большой производственный комплекс с десятками цехов, и небольшая компания из 5-10 сотрудников. В первом случае стоит задуматься о реструктуризации предприятия, изменении стратегии развития или даже о том, как быстро продать бизнес. Во втором примере результат очевиден – компания движется в правильном направлении. Как видим, не всегда абсолютные показатели отображают реальную картину, эффективность управления может продемонстрировать отношение полученного дохода к разнообразным статьям расходов.

Рентабельность разделяют на несколько групп:

- внеоборотные активы;

- оборотные активы.

Внеоборотные активы

Внеоборотные активы – это имущество компании, которое указывается в балансе. Для больших и средних предприятий данный показатель отображается в первом разделе баланса, для малых – в строках 1150 и 1170.

Внеоборотные фонды используют более 1 года, они при этом не теряют свои технические характеристики и частично перенаправляются в счет себестоимости продукции или предоставленных услуг.

Внеоборотные фонды предприятия включают:

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

- основные средства (инструменты, транспорт, электрические сети, производственные мощности, недвижимость);

- нематериальные фонды (интеллектуальная собственность, партнерские связи компании);

- денежные обязательства (кредиты на срок от 1 года, инвестиции в другие компании);

- другие фонды (портфельные инвестиции).

Оборотные активы

К оборотным фондам относится имущество, которое указано в балансе в строках 1210, 1230 и 1250 (в производственном разделе). Данные фонды используют для одного цикла (если он длится меньше 1 года).

Показатель включает:

- сумма НДС по закупленным товарам (для этого нужно знать, как посчитать НДС от суммы);

- дебиторская задолженность;

- материальные запасы;

- деньги и их эквивалент.

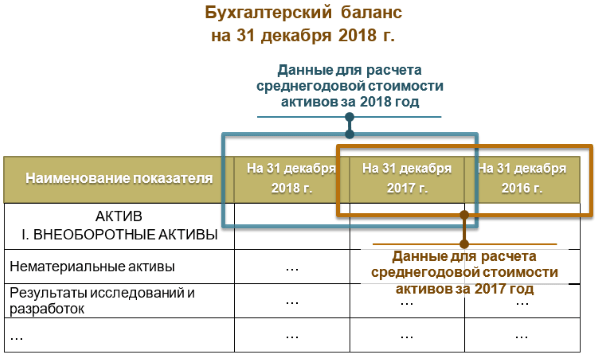

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность. К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где: ОСср – стоимость ОС среднегодовая. ОСнг – стоимость ОС на начало января анализируемого года. ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Где: ОСср – стоимость ОС среднегодовая. ОСвв – стоимость введенных в эксплуатацию активов. Т1 – число месяцев работы введенных в эксплуатацию активов. ОСвыв – стоимость выведенных из эксплуатации активов. Т2 – число месяцев без эксплуатации выведенных активов.

По этой формуле ясно, сколько времени проработали новые основные средства, и как давно перестало использоваться старое оборудование. Несмотря на трудоёмкость, указанный метод считается наиболее распространённым.

Балансовый метод

Пользуясь этим способом, бухгалтер может обойтись одними лишь строками баланса, не открывая других отчётных документов, что свидетельствует о его удобстве. Формула выглядит так:

Где: ОСср – стоимость ОС среднегодовая. ОСб – балансовая стоимость ОС. ОСвв – стоимость введенных в эксплуатацию активов. Т1 – число месяцев работы введенных в эксплуатацию активов. ОСлик – ликвидационная стоимость ОС. Т3 – число месяцев работы выведенных из эксплуатации активов.

По своей сути, этот метод сходен со способом вычисления по полной учётной стоимости, но требует меньших трудозатрат.

Об активной части ОС

Еще больше упростить расчёты помогает выделение из всей суммы основных средств их активной части. Дело в том, что непосредственное участие в генерации прибыли предприятия принимают не все ОС.

К активной части ОС относится стоимость станков, транспорта, то есть практически все основные фонды, кроме зданий, цехов и прочих сооружений. Так как недвижимость на любом предприятии терпит изменения намного реже, чем оборудование, то из текущей аналитики их, ради упрощения, можно исключить.

О том, как рассчитать стоимость активной части основных средств, знает каждый грамотный бухгалтер: из строки баланса 1150 следует исключить здания и сооружения.

Источник

Внеоборотные и оборотные активы

Все активы в бухгалтерском учете (и бухгалтерском учете) подразделяются на оборотные и внеоборотные.

К внеоборотным относятся активы, предназначенные для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Все остальные активы относятся к оборотным.

Пример

К внеоборотным активам относятся: Основные средства, Нематериальные активы, Капитальные затраты, Долгосрочные финансовые вложения и т.п.

Подразделение на эти две категории имущества важно с экономической точки зрения. Так, оборотные активы можно быстро перевести в денежные средства

Чем больше доля оборотных активов, тем выше ликвидность организации.

Финансовые вложения могут быть как оборотными, так и внеоборотными активами. Если срок обращения (погашения) финансовых вложений превышает 12 месяцев после отчетной даты, то такие активы считаются внеоборотными. Если же срок обращения (погашения) не превышает 12 месяцев после отчетной даты, то то такие активы считаются оборотными (п. 19 ПБУ 4/99).

Пример

Организация выдала в текущем году займ на срок 11 месяцев.

Выданный займ учитывается как оборотный актив (финансовые вложения).

…

Организация выдала в текущем году займ на срок 5 лет.

Выданный займ учитывается как внеоборотный актив (финансовые вложения).

Определение термину «внеоборотные активы» содержится в Международном стандарте финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н), п. 66:

О чем свидетельствует уменьшение оборотных активов?

Уменьшение оборотных активов говорит тоже о неоднозначных изменениях, происходящих в финансовом состоянии фирмы. Рассмотрим наиболее вероятные случаи снижения каждого элемента структуры средств в обороте и их влияние на результат деятельности предприятия.

1. Уменьшение запасов и сырья, а также товаров и готовой продукции может указывать на сворачивание производства, нехватку оборотных средств или неудовлетворительную работу отдела снабжения.2. Снижение дебиторской задолженности рассматривается в общем как положительное явление. Но правильно будет оценивать его в связи с объемом выручки:

- если дебиторка снижается вместе с падением продаж, то это процесс естественный, но факт не положительный — такое совместное снижение почти всегда говорит о том, что бизнес «сбавляет обороты»;

- если при уменьшении дебиторки выручка сохраняется на одном уровне или растет, то можно сделать вывод, что улучшилась политика расчетов предприятия с клиентами. Это положительный аспект.

3. Уменьшение объемов денежных средств может поставить предприятие в состояние неплатежеспособности и невозможности вовремя рассчитаться по обязательствам. Сам по себе данный факт, конечно, негативный. Однако он чаще всего является следствием обстоятельств, которые мы рассмотрели выше:

- снижения оборачиваемости запасов (т. е. роста их показателей в отчетности);

- ухудшения качества дебиторских долгов (т. е. роста дебиторки);

- неправильной инвестиционной политики (которую можно проследить по росту объемов финансовых вложений).

Дисбаланс

Особое внимание инвестор должен обратить на ситуацию, при которой внеоборотных активов больше, чем оборотных. Данный факт распространен в среде начинающих предприятий, которые вначале пытаются закрепить все внеоборотные активы, и лишь затем поднимать оборотные

Если на предприятии дисбаланс просматривается в долгосрочном периоде, то его развитие минимально и серьезно подвержено стагнации вследствие политических, экономических и юридических факторов.

О чем говорит увеличение запаса в балансе?

Запасы чаще всего свидетельствуют о больших поступлениях товаров на предприятие. При этом уменьшение запасов, а также снижение оборотных активов говорит о фактическом движении к прекращению деятельности. Возможно, в такой ситуации просто не хватает оборотных средств. Если же запасы увеличиваются, а продажи не растут, то увеличивается и риск снижения платежеспособности компании. И наоборот, увеличение оборотных активов говорит о том, что продажи идут полным ходом, выручка стабильна.

Стоит заметить, что в такой ситуации увеличение валюты и запасов в балансе говорит о исключительно рациональном подходе к управлению активами.