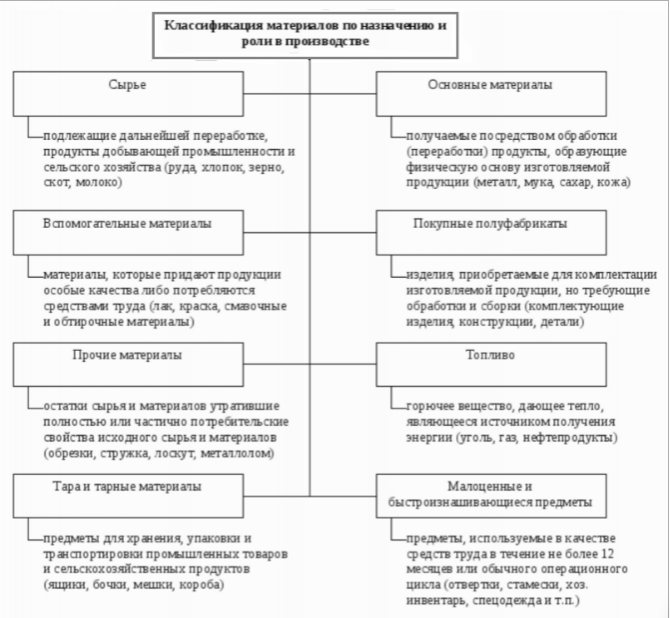

Что означает следующая бухгалтерская проводка дт 01 основные средства кт 08 капитальные вложения

Содержание:

- Счет 91 «Прочие доходы и расходы»

- Возможность такого мероприятия

- Типовые бухгалтерские записи по счету 08

- Бухгалтерский счет 08: принятие к учету со счета

- Проводка Дт 62 Кт 76

- Ломбардная деятельность: получение имущества в залог

- Принцип работы со счетом 08

- Характеристика счета

- Последствия неправильного применения проводок Дт 08 Кт 10, 60

- Создаем объекты сами или привлекаем подрядчика

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога плательщиками, списание восстановленного НДС в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий. Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

- приобретенный продукт необходимо оплатить, также он может быть продан или возвращен продавцу;

- по данной процедуре не производились какие-либо налоговые возвраты и вычеты;

- приобретение продукта можно подтвердить записью в книге покупок или счет-фактурой;

- в процедурах, которые не облагаются НДС, будет использован приобретенный товар или услуга;

- реализация продукта планируется за границей России;

- при налогообложении используется специальный льготный режим или освобождение от НДС.

Зная, про расходы, облагаемые НДС, важно понимать, когда списание на расходы невозможно. Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Типовые бухгалтерские записи по счету 08

Приведем некоторые типовые проводки по бухгалтерскому учету вложений во внеоборотные активы (Приказ Минфина от 31.10.2000 № 94н). Для удобства представления в табличной форме субсчета к счету 08 не приводятся:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена амортизация оборудования, участвующего в создании нового объекта внеоборотных активов | 08 | 02 «Амортизация основных средств» |

| Сдано оборудование в монтаж | 07 «Оборудование к установке» | |

| Списаны материалы на строительство здания | 10 «Материалы» | |

| Учтен молодняк животных, переводимый в основное стадо | 11 «Животные на выращивании и откорме» | |

| Отражено приобретение объекта основных средств (нематериальных активов) | 60 «Расчеты с поставщиками и подрядчиками» | |

| Отражены расходы по долгосрочному кредиту, включаемые в первоначальную стоимость инвестиционного актива | 67 «Расчеты по долгосрочным кредитам и займам» | |

| Начислена заработная плата работникам, занятым строительством объекта основных средств | 70 «Расчеты с персоналом по оплате труда» | |

| Начислены страховые взносы с заработной платы работников, занятых НИОКР | 69 «Расчеты по социальному страхованию и обеспечению» | |

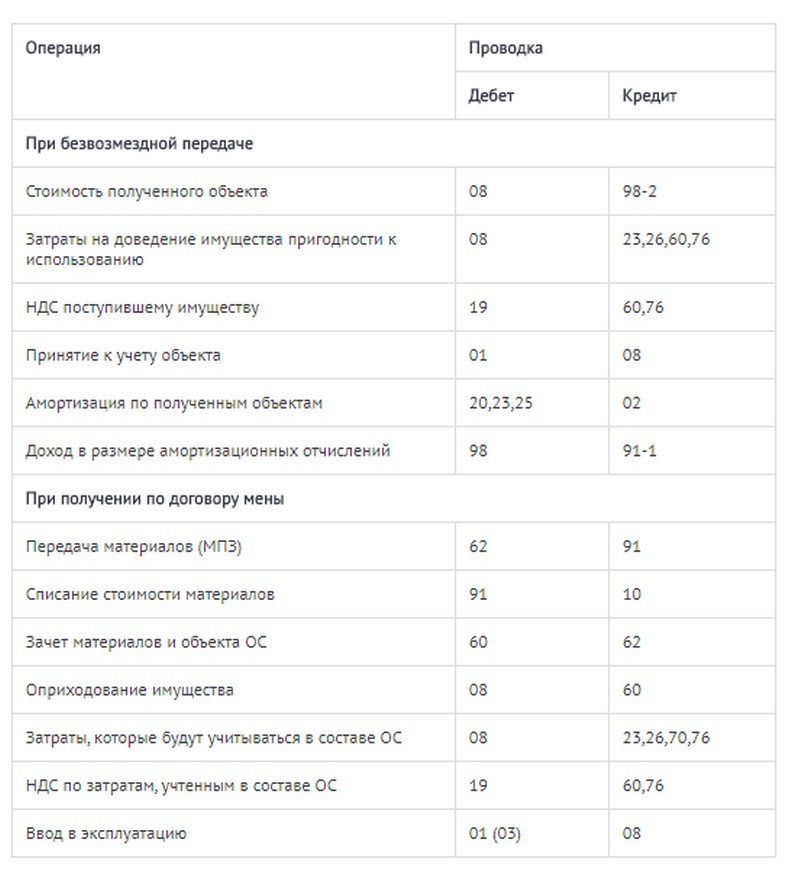

| Получен объект НМА в качестве вклада в уставный капитал | 75 «Расчеты с учредителями» | |

| Получен безвозмездно объект основных средств | 98 «Доходы будущих периодов» | |

| Принят к учету объект основных средств | 01 «Основные средства» | 08 |

| Принят к учету объект основных средств, учтенный в составе доходных вложений в материальные ценности | 03 «Доходные вложения в материальные ценности» | |

| Принят к учету объект нематериальных активов | 04 «Нематериальные активы» | |

| Списана учетная стоимость проданного объекта, учитываемого на счете 08 | 91 «Прочие доходы и расходы» | |

| Отражена выявленная в результате инвентаризации недостача вложений во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» |

Счет 08 бухгалтерского учета — это активный счет «Вложения во внеоборотные активы», где учитываются все затраты предприятия в объекты. С помощью типовых проводок и практических примеров разберемся в специфике применения счета 08 в бухгалтерском учете. Изучим особенности отражения операций строительства ОС хозяйственным и подрядным способом по субсчету 08.03.

Внеоборотные активы впоследствии принимают к бухгалтерскому и налоговому учету как основное средство, земельный участок, объект природопользования или нематериальный актив.

Счет 08 «Вложения во внеоборотные активы» имеет следующие субсчета:

Основным аспектом использования субсчета 08.03 «Строительство объектов основных средств» является то, что на субсчете отражаются:

- Все затраты по строительству зданий и сооружений;

- Расходы по монтажу оборудования;

- Иные расходы, указанные в сметно-финансовых расчетах на капитальное строительство подрядным или хозяйственным способом:

Подрядный способ строительства

– это строительные работы и монтажные работы, выполненные согласно заключенному договору строительного подряда (статьи 740, 743, 746 ГК РФ).

Хозяйственный способ строительства

– это строительные работы и монтажные работы, выполненные сотрудниками организации.

Формирование первоначальной стоимости ОС:

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтерский счет 08: принятие к учету со счета

Поступление товаров или нематериальных активов на баланс в организацию осуществляется с учетом всех затрат по их приобретению. Сюда могут быть отнесены расходы монтаж, доставку и прочие сопутствующие расходы.

Общая полученная стоимость внеоборотных активов изменению не подлежит, за исключением возможных случаев переоценки, достройки, реконструкции и прочих.

Принятие к учету ОС или НМА сопровождается определением их сроков полезного использования. В зависимости от принятого решения, ежемесячно начисляется сумма амортизации, которая уменьшает первоначальную стоимость объекта.

При постановке на учет НМА возможны варианты определения и неопределения сроков полезного использования. Срок полезного использования требуется уточнять ежегодно. То же относится и к амортизационным отчислениям по НМА.

Если основные средства рассматриваются в дальнейшем как дополнительный источник доходов, отражаемый на счете 03, то амортизация по ним учитывается отдельно на общем счете для ОС ― 02.

Материальные и нематериальные поисковые расходы, участвующие в разработке месторождений природных полезных ископаемых и прочей связанной с освоением природных ресурсов деятельности, оцениваются по сумме фактически понесенных затрат, к которым относятся:

- суммы, уплачиваемые поставщикам и посредникам по условиям договоров;

- расходы на консультационные услуги;

- таможенные платежи;

- невозмещаемые налоги;

- оплата труда сотрудников, занятых в разработке;

- амортизация ОС, используемых при создании поисковых активов;

- иные связанные с деятельностью подобного рода затраты.

К перечисленным видам расходов не относят суммы возмещаемых налогов, а также общехозяйственные затраты, за исключением ситуаций, когда они непосредственно участвуют в разработке месторождений и для выполнения иных операций с полезными ископаемыми.

Если в дальнейшем целесообразность разработок подтверждается, внеоборотные поисковые активы переводятся в разряд ОС или НМА на общих основаниях. В противном случае дальнейшие затраты прекращаются, образовавшиеся активы списываются или выбывают.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Пример

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Ломбардная деятельность: получение имущества в залог

Залоговый билет оформляется в двух экземплярах: один выдается клиенту, другой остается в ломбарде. В нем делаются записи о погашении задолженности и передаче предмета залога.

Залоговый билет также служит основанием для внесения записей как о выдаче займа, так и о его погашении в кассовую книгу.

Обратите внимание

Учет БСО ведется по правилам, установленным постановлением Правительства РФ от 6 мая 2008 года № 359. Заполненные залоговые билеты брошюруют помесячно.

ДЕБЕТ 008

получено им имущество в залог (в оценке, указанной в залоговом билете).

Безубыточность ломбарда обеспечивается ликвидностью заложенного имущества.

Оперативный сбыт находят главным образом ювелирные изделия из драгоценных металлов – золота и серебра. Невыкупленные украшения могут быть оптом реализованы предприятиям-заготовителям, направляющим лом драгоценных металлов на дальнейшую переработку.

Покупатель должен иметь и предъявить ломбарду свидетельство о постановке на специальный учет, разрешающее ему такие операции. В противном случае сделка окажется ничтожной (ст. 168 ГК РФ).

Обратите внимание

Оборот драгметаллов создает дополнительные проблемы. Его вправе осуществлять лишь ломбард, состоящий на специальном учете в государственной инспекции пробирного надзора.

В этой сфере нужно дополнительно руководствоваться нормами Федерального закона от 26 марта 1998 года № 41-ФЗ «О драгоценных металлах и драгоценных камнях».

Порядок обращения, учета и хранения изделий, содержащих драгоценные металлы, жемчуг или драгоценные камни, жестко регламентируется государством. Его несоблюдение влечет административную ответственность по статье 19.14 КоАП РФ и уголовную ответственность по статье 191 УК РФ.

Она устанавливает, частности:

- вести учет драгоценных металлов и драгоценных камней в составе предметов залога по массе, качеству и в стоимостном выражении (п. 6);

- два раза в год (по состоянию на 1 января и на 1 июля) проводить инвентаризации драгоценных металлов и драгоценных камней (п. 16).

Взвешивание ювелирных и других бытовых изделий производится с точностью:

- из золота – до 0,01 г;

- из серебра – до 0,1 г.

ПРИМЕР

Масса золотой цепочки – 50,02 г, а ее проба – 585. При этом чистого золота в ней – 29,26 г (50,02 г × 585 / 999,99).

Учет движения драгоценных металлов в составе изделий также ведется на забалансовом счете 008. Для этой цели к нему можно открыть дополнительные субсчета, которые в целях бухгалтерского учета не используются.

Рассмотрим пример.

ПРИМЕР

Одновременно содержащиеся в них драгоценные металлы отражаются на субсчетах второго уровня – 008-ДМ.Au (золото) либо 008-ДМ.Аg (серебро) в учетных ценах, утвержденных приказом руководителя

В целях бухгалтерского учета данные субсчета 008-ДМ не используются.

Принцип работы со счетом 08

По Приказу № 94н, для формирования первоначальной стоимости внеоборотного актива необходимо применять 08 счет бухгалтерского учета. Этот счет позволяет аккумулировать все затраты, которые были связаны с созданием, приобретением и разработкой нового имущества учреждения. Затраты можно сгруппировать на пять основных разделов:

- Основные фонды организации. В состав таких объектов включаются не только основные средства, на которые начисляется амортизация (здания, транспорт, оборудование), но и неамортизируемые активы. Какие? Например, земельные участки, недра.

- Нематериальные активы предприятия (патенты, права, интеллектуальная собственность, все виды активов, которые не имеют физической оболочки, но приносят прибыль и используются в деятельности более 12 месяцев).

- Результаты НИОКР (актуально для научно-исследовательской деятельности).

- Увеличение поголовья скота (для сельскохозяйственных предприятий).

- Освоение природных ресурсов. Например, какие? Внеоборотные поисковые активы, разведывательная и изыскательская деятельность добывающей промышленности).

Первые две группы используются практически повсеместно, так как основные средства и нематериальная собственность — объекты, без которых экономический субъект не сможет вести свою деятельность либо это будет существенно затруднено. Остальные три группировки встречаются реже. Они актуальны для узкопрофильных специализаций и видов экономической деятельности.

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Последствия неправильного применения проводок Дт 08 Кт 10, 60

При включении стоимости материалов и услуг подрядчиков в первоначальную стоимость активов проверяется законодательная обоснованность данного действия.

Неправомерное отражение (неотражение) расходов на материалы и услуги подрядчиков в первоначальной стоимости активов ведет к искажению данных в бухгалтерской и налоговой отчетности и становится причиной начисления штрафных санкций за неуплату (неполную уплату) налогов.

При составлении учетных записей ООО «Строй Маркет» отразило ошибочные проводки:

В первоначальной стоимости магазина-склада отражены расходы на питьевую воду

противоречит п. 8 ПБУ 6/01, п. 10 ПБУ 14/2007

противоречит подп. 7 п. 1 ст. 264 НК РФ

В первоначальной стоимости учетной программы затраты по ее разработке

противоречит п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99

противоречит подп. 26 п. 1 ст. 264 НК РФ

После принятия магазина-склада в качестве ОС его стоимость в разрезе 1-го квартала составила:

Стоимость магазина-склада, подсчитанная с нарушением требований ПБУ и НК РФ, руб.

Стоимость учетной программы, подсчитанная по правилам ПБУ и НК РФ, руб.

Квартальный платеж по налогу на имущество составил:

Расчет по данным с нарушениями = (227 933,01 + 226 094,84 + 224 256,67 + 222 418,50) / 4 × 2,2% = 4 953,87 руб.

Расчет по правильным данным = (223 166,38 + 221 366,66 + 219 566,94 + 217 767,22) / 4 × 2,2% = 4 850,27 руб.

Завышение суммы квартального налога на имущество составило 103,60 руб. (на 2%).

Исчисленный за квартал налог на имущество списывается в том же отчетном периоде на расходы по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ). В случае ошибочного расчета квартального налога на имущество завышается сумма расходов по налогу на прибыль на 103,60 руб. и занижается сумма налога на прибыль на 20,72 руб. (103,60 × 20%).

По принятой ООО «Строй Маркет» в качестве НМА учетной программе (с первоначальной стоимостью 107 144,06 руб.) налог на имущество не рассчитывается (п. 1 ст. 374 НК РФ). Стоимость программы списывается ООО «Строй Маркет» за счет ежемесячного отчисления амортизации (п. 23–33 ПБУ 14/2007, ст. 253, ст. 256, ст. 259 НК РФ).

При правильном отражении стоимости учетной программы:

- в бухучете — отражается в расходах будущих периодов, которые в течение срока использования программы списываются на основные расходы (п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99);

- в налоговом учете — в полной сумме относится на прочие расходы (подп. 26 п. 1 ст. 264 НК РФ).

Возникают следующие искажения в бухгалтерской и налоговой отчетности:

Данные бухгалтерской и налоговой отчетности

Ошибочное отражение данных, руб.

Правильное отражение данных, руб.

Сумма искажений, руб.

Первоначальная стоимость НМА (учетная программа)

Создаем объекты сами или привлекаем подрядчика

Значительно сложнее обстоит дело с учетом затрат на объекты, создаваемые собственными силами (хозспособом), сторонними силами (подрядным способом) или смешанным способом. У каждого способа в зависимости от вида имущества есть свои особенности формирования и списания стоимости, но общим является то, что на отчетную дату по ним часто имеет место остаток на счете 08 бухгалтерского баланса.

Рассмотрим их в порядке увеличения значимости группы использования имущества.

Увеличение стада в животноводстве отражается на счете 08, если сельхозпредприятие само выращивает продуктивный или рабочий скот из молодняка, который при рождении или приобретении учитывается на счете 11. По мере взросления молодняк переводится во взрослое стадо (Дт 08 Кт 11) и вводится в эксплуатацию (Дт 01 Кт 08). Сложность здесь представляет определение фактической себестоимости взрослых животных, которая может корректироваться на протяжении довольно длительного времени, приводя к изменению величины, уже отнесенной на счет 01.

Учет затрат на освоение природных ресурсов осуществляется только теми предприятиями, которые занимаются именно этим видом деятельности (например, разведкой месторождений). Объекты, создаваемые при освоении природных ресурсов, могут быть как материальными (скважина), так и нематериальными (оценка запасов). Стоимость их складывается из всех затрат предприятия на освоение соответствующего объекта (амортизация, ТМЦ, зарплата, начисления на зарплату, расходы вспомогательных производств и услуги сторонних организаций), отражаемых проводками Дт 08 Кт 02 (05, 10, 23, 60, 69, 70, 76).

Затраты по освоению природных ресурсов могут использоваться в процессе их освоения и быть как результативными, так и безрезультатными. От этого зависит и характер списания их стоимости со счета 08 — они могут:

- амортизироваться, числясь на счете 08;

- учитываться как обычные ОС после ввода в эксплуатацию (Дт 01 Кт 08);

- списываться на счет учета финансовых результатов (Дт 91 Кт 08).

Учет общехозяйственных расходов в формировании стоимости имущества на счете 08 зависит от принятой на предприятии учетной политики. Если применяется метод «директ-костинг», то общехозяйственные расходы в этой стоимости не учитываются. Мы будем рассматривать именно такой подход.

НИОКР в учете рядовых организаций встречается чаще, чем 2 предыдущих вида вложений. К НИОКР относятся новые разработки, осуществляемые организацией для применения их в своей деятельности. Они выполняются собственными силами, привлеченными организациями или смешанным способом (Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76). В результате НИОКР могут создаваться как НМА, так и ОС. По мере завершения расходов на их создание они списываются со счета 08 проводками, соответственно, Дт 04 Кт 08 или Дт 01 Кт 08. Если НИОКР оказались безрезультатными, то они спишутся со счета 08 проводкой Дт 91 Кт 08.

Аналогичным путем (в том числе по проводкам) создаются иные нематериальные активы: Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76 и Дт 04 Кт 08.

Наиболее сложным является учет затрат по созданию ОС, особенно если объект большой, создается в течение длительного времени и требует значительных денежных ресурсов.

Основное средство может быть целиком создано с нуля собственными силами или с привлечением сторонних организаций, что по проводкам будет аналогично учету затрат на НИОКР или создание НМА (Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76 и Дт 01 Кт 08).

Как отражать создание основных средств по правилам новых ФСБУ 6/2020 и ФСБУ 26/2020, узнайте из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.