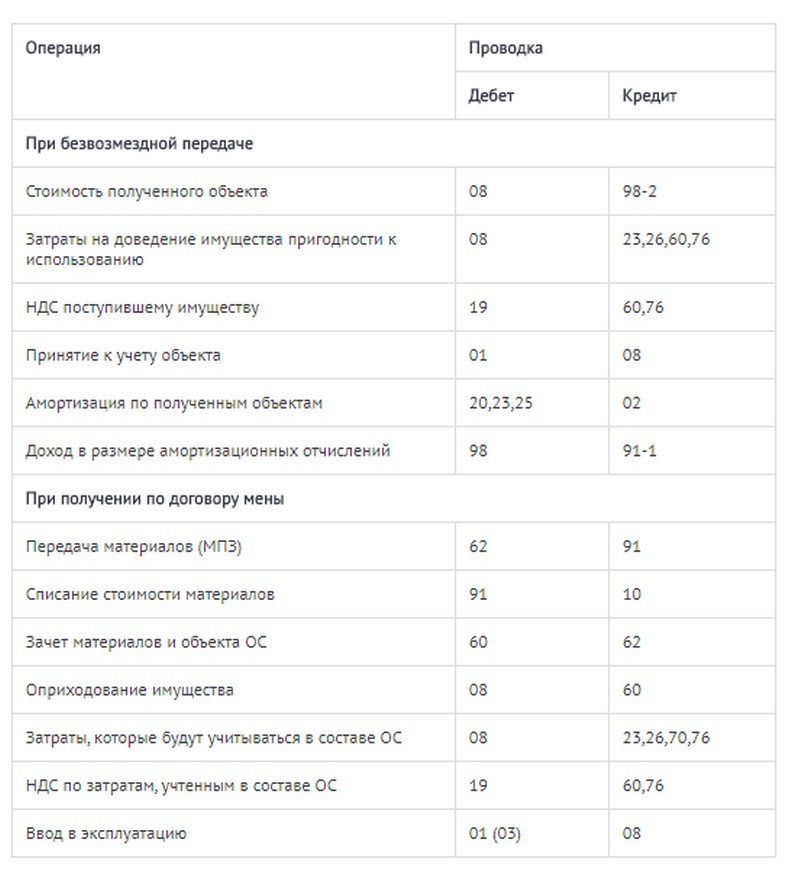

Забалансовый счет 001 «арендованные основные средства»

Содержание:

- Аренда ОС: забалансовый учет у арендодателя

- Порядок применения забалансовых счетов и назначение их аналитики

- Экспертная оценка: учет отложенных расходов в бюджете

- Порядок применения новых забалансовых счетов.

- Что отражают на забалансовых счетах бухгалтерского учета

- Применение забалансового счета 01 в бюджетном учете

- Счет 04 «Сомнительная задолженность»

- Как перевести материалы на забалансовый счет?

- Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

- Изменения в порядке учета объектов на отдельных забалансовых счетах.

- Базовые принципы бухгалтерского учета

- Спецодежда и спецоснастка

- Что такое забалансовые счета?

Аренда ОС: забалансовый учет у арендодателя

- аренда фирмы как имущественного комплекса — тогда актив учитывается на балансе арендатора;

- лизинг — ОС может быть на балансе у одной из сторон, в зависимости от условий договора.

Сданное в аренду имущество надо учитывать обособленно от собственных ОС. Если договором предусмотрен учет ОС на балансе арендодателя, то актив продолжает отражаться у него на сч. 03 или 01, в зависимости от того, куплено ли ОС изначально для сдачи в аренду или же это прочая деятельность фирмы.

Передача объекта в аренду отражается проводками, о которых вы узнаете из статьи «Бухгалтерский учет при аренде основных средств (нюансы)».

Если составлен договор лизинга и согласно ему переданное имущество должно учитываться на балансе у лизингополучателя, то у лизингодателя ОС следует отразить за балансом — по дебету сч. 011 «ОС, сданные в аренду». На этом счете лизингодатель будет учитывать ОС весь срок действия договора лизинга в оценке, установленной таким договором. Аналитический учет на сч. 011 ведется по лизингополучателям и объектам, переданным в лизинг. По окончании договора лизинга и возвращении актива бухгалтер лизингодателя делает запись по кредиту сч. 011. Сам возвращенный актив приходуется на сч. 01 или 03 либо на сч. 41, если предполагается его дальнейшая перепродажа. Аналогично отражаются в учете операции по сдаче в аренду имущественного комплекса.

Подробнее о нюансах отражения ОС, переданного в лизинг, на балансе лизингодателя и лизингополучателя читайте в статье «Операции по договору лизинга в бухгалтерском учете».

Порядок применения забалансовых счетов и назначение их аналитики

Счет 001 ведется в разрезе каждого объекта ОС по инвентарным номерам арендодателя, с аналитикой по контрагентам.

ВАЖНО! Учет зарубежных ОС ведется обособленно. Пример

Пример

ООО «Ассорти» арендует у ИП Ефимова Р. И. и Орехова А. М. грузовые автомобили стоимостной оценкой 830 000 руб. и 1 190 000 руб. соответственно. В октябре 2016 г. компания расторгла договор аренды авто с Ореховым, а также заключила договор с ООО «Амилит» на аренду производственного цеха, который находится в Белоруссии и оценен в 3 000 000 руб.

В учете движение арендованных ОС отображается следующим образом:

Счет 001.1 — ОС, арендованные в РФ

|

ОС |

Аналитика |

Количество |

Сальдо начальное |

Обороты за октябрь |

Сальдо конечное |

|

|

Дт |

Дт |

Кт |

Дт |

|||

|

Автомобиль «Ман» |

Ефимов Р. И. |

1 |

830 |

830 |

||

|

Автомобиль «Мерседес» |

Орехов А. М. |

1 |

1 190 |

1 190 |

Счет 001.2 — ОС, арендованные за пределами РФ

|

ОС |

Аналитика |

Количество |

Сальдо начальное |

Обороты за октябрь |

Сальдо конечное |

|

|

Дт |

Дт |

Кт |

Дт |

|||

|

Производственный цех |

ООО «Амилит» |

1 |

3 000 |

3 000 |

Счет 002 применяется, например, в следующих ситуациях:

- Компания имеет склады и оказывает услуги, принимая ТМЦ на ответхранение за соответствующую плату.

- Если фирма получила ТМЦ, но не оплатила их, а согласно договору право владения покупателю переходит только после оплаты.

- Если у покупателя имеются претензии к полученным ТМЦ, а процедура урегулирования вопроса еще не окончена.

- Если продавец реализовал ТМЦ, получил соответствующую плату, но по каким-то причинам покупатель пока не может принять данные ценности.

Учет на данном счете ведется в количественном и суммовом выражении, с аналитикой по видам, сортам, контрагентам и местам хранения.

Счет 003 отображает сведения о принятом исполнителем в переработку давальческом сырье. Учет осуществляется по контрагентам, местам хранения, виду сырья, по ценам, зафиксированным в договоре.

Счет 004 в своем учете задействуют компании-комиссионеры для учета ТМЦ, принятых на комиссию. Аналитика ведется по комитентам и видам товаров в ценах, утвержденных приемо-сдаточными актами.

Счет 005 применяют фирмы-подрядчики для учета оборудования и агрегатов заказчика, принятых для монтажа. Учет ведется по каждому объекту в ценах заказчика.

Если компания использует в хозяйственной деятельности БСО, то их учет организовывается на счете 006 по условным ценам по видам бланков и местам хранения.

В случаях, когда дебиторы не рассчитываются по своим обязательствам и их задолженность списывается в убытки предприятия, в течение 5 лет списанную задолженность нужно учитывать на счете 007. В этот период производится мониторинг имущественного положения должника для возможности взыскания долга в случае улучшения состояния дебитора. Аналитика — по каждому должнику и сумме.

Если дебитор не рассчитывается в оговоренные сроки, но гарантирует возврат долга позднее, например, прислав гарантийное письмо, то такие гарантии учитываются на счете 008. По мере погашения задолженности суммы обеспечений списываются.

Аналогичным образом на счете 009 учитываются гарантийные обязательства, выданные самой компанией.

Счет 010 используется НКО и иными предприятиями, на балансе которых числятся объекты жилфонда или другие объекты внешнего благоустройства, по которым не начисляется амортизация. Учет ведется по каждому объекту отдельно.

Счет 011 применяется, если компания передает ОС в аренду и по договору предусмотрен учет данных объектов у арендатора. Аналитика ведется по каждому арендатору и объекту ОС, а в случае нахождения актива за пределами РФ его учет организовывается обособленно.

Экспертная оценка: учет отложенных расходов в бюджете

Статья предлагает методику учета фактических расходов организации в бюджете в том случае, когда документы подтверждающие стоимость этих расходов приходят в организацию с запозданием (документы от транспортных компаний) или порциями (документы от железной дороги). Это не попытка описать что-то каноническое, не описание Best Practice, а попытка решить одну из проблем, с которой мне пришлось столкнуться при автоматизации бюджетирования и построении бюджетных таблиц в паре компаний, где я работал, ну и приглашение к дискуссии, разумеется 😉 Статья не имеет отношения к бюджетированию в УПП, БИТ Финанс или другим методикам бюджетирования.

Порядок применения новых забалансовых счетов.

В соответствии с Приказом № 198н в Инструкцию № 157н введены новые забалансовые счета 33, 38, 39, 45 и изложен порядок их использования (представлены в таблице).

|

Забалансовый счет |

Порядок применения (пункт Инструкции № 157н) |

|

33 «Ценные бумаги по договорам РЕПО» |

Используется для учета учреждением операций с ценными бумагами, полученными по договорам РЕПО. Аналитический учет по счету ведется в реестре учета ценных бумаг по характеристикам (видам) ценных бумаг, типам операций с ценными бумагами (приобретение, продажа, замена, зачет) (п. 390.5, 390.6) |

|

38 «Сметная стоимость создания (реконструкции) объекта концессии» |

Предназначен для учета суммы инвестиций (предельного размера расходов) на создание и (или) реконструкцию объекта концессионного соглашения, предусмотренной концессионным соглашением. Аналитический учет по счету ведется в разрезе объектов концессионных соглашений и правовых оснований (наименование концессионера и реквизиты концессионного соглашения) (п. 390.1, 390.2) |

|

39 «Доходы от инвестиций на создание (реконструкцию) объекта концессии» |

Используется для учета уполномоченным субъектом учета увеличения стоимости имущества концедента (фактической суммы произведенных концессионером инвестиций на создание (реконструкцию) объекта соглашения на основе информации, предоставленной концессионером). Аналитический учет по счету ведется в разрезе объектов концессионных соглашений и правовых оснований (наименование концессионера и реквизиты концессионного соглашения) (п. 390.3, 390.4) |

|

45 «Доходы и расходы по долгосрочным договорам строительного подряда» |

Предназначен для учета результата долгосрочного договора строительного подряда исполнителем работ (подрядчиком) по указанному договору в части объемов выполненных по долгосрочному договору строительного подряда работ, себестоимости выполненных по долгосрочному договору строительного подряда работ, расходов субъекта учета, понесенных в отчетном периоде сверх сводного сметного расчета и не включенных в себестоимость выполнения работ по долгосрочному договору строительного подряда. Аналитический учет по счету ведется в разрезе долгосрочных договоров строительного подряда с учетом требований к аналитическому учету, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 395, 396) |

Новые забалансовые счета применяются учреждениями, если у них имеются указанные объекты учета.

Что отражают на забалансовых счетах бухгалтерского учета

За балансом учитывают имущество сторонних предприятий, которые временно оказались в пользовании организацией, а также списанные дорогостоящие материалы.

Несмотря на то, что законодательно существуют только 11 забалансовых счетов, разрешается добавлять новые счета и субсчета к уже имеющимся счетам. «1С» позволяет сделать это «безболезненно», в пользовательском режиме, без опасений нарушить правильность учета в программе. Такие изменения необходимо зафиксировать в учетной политике.

Забалансовые счета имеют трехзначное обозначение, которое может состоять не только из цифр, но и из буквенных обозначений, а также буквенно-цифровых. Они разделяются на активные, пассивные и активно-пассивные.

Забалансовый учет применяется для вспомогательных целей учета самой программой и для ведения любых количественно-суммовых дополнительных видов учета пользователей.

Поступление и списание с забалансового счета может проводиться документами «1С», если такая операция предусмотрена, или операциями, введенными вручную.

Для получения информации по забалансовым счетам можно воспользоваться типовыми отчетами «1С»: по оборотам и проводкам, по субконто и получать детализацию (расшифровки) из ячеек отчетов. Для просмотра оборотно-сальдовой ведомости по забалансовым счетам не забудьте указать соответствующий флаг «Выводить забалансовые счета».

Применение забалансового счета 01 в бюджетном учете

Организация бухгалтерского учета в бюджетных учреждениях и коммерческих организациях во многом разнится. Однако что касается учета объектов основных средств, получаемых в аренду, то здесь расхождений нет, за исключением номера счета.

Свидетельством тому может служить Инструкция по применению Единого плана счетов бюджетных организаций (утверждена приказом Минфина от 01.12.2010 № 157н), в которой для этих целей предписано использовать счет 01 под названием «Имущество, полученное в пользование». Как и для коммерческих структур, приемка объектов ведется на основании акта приема-передачи, а стоимость, указанная в данном документе, отражается на 01-м счете.

Полученное имущество может перемещаться. В таком случае все его движения указываются в регистрах забалансового счета. Источником информации для соответствующих записей должен быть только первичный документ.

При обратной операции — возврате арендованного имущества с забалансового счета — данное имущество списывается.

Счет 04 «Сомнительная задолженность»

Скорректированы правила списания сомнительной задолженности со счета 04. Согласно новым правилам, списать сомнительную задолженность с забалансового учета можно, если такое решение примет комиссия учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию. Для этого обязательны документы, подтверждающие неопределенность относительно получения экономических выгод или полезного потенциала, в случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности.

С введением новых правил круг оснований для списания сомнительной задолженности расширен.

Кроме того, установлено, что аналитический учет по счету 04 ведется в разрезе видов поступлений (выплат) (источников финансового обеспечения), кодов классификации доходов бюджетов, контрагентов, уникальных идентификаторов начислений (УИН) и правовых оснований.

Как перевести материалы на забалансовый счет?

Однако для учета материальных ценностей, стоимость которых уже списана в затраты, существуют забалансовые счета 002, 003 и 004. Инструкция по применению Плана счетов предусматривает также возможность введения дополнительных забалансовых счетов. Таким образом, для учета материалов, которые продолжают находиться в организации и использоваться в ее хоздеятельности, можно предусмотреть дополнительный счет за балансом, а регламент его использования закрепить в бухгалтерской учетной политике. Таким забалансовым счетом может быть счет 012 «Материальные ценности в эксплуатации».

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

- МЦ02 «Спецодежда в эксплуатации»;

- МЦ03 «Спецоснастка в эксплуатации»;

- МЦ04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

После оприходования имущества и передачи его в эксплуатацию его стоимость списывается на затраты организации, а само имущество, закрепленное за ответственными лицами, будет числиться за балансом. Когда данное имущество по той или иной причине перестанет использоваться, его надо будет списать с забалансового счета, на котором оно учитывалось.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

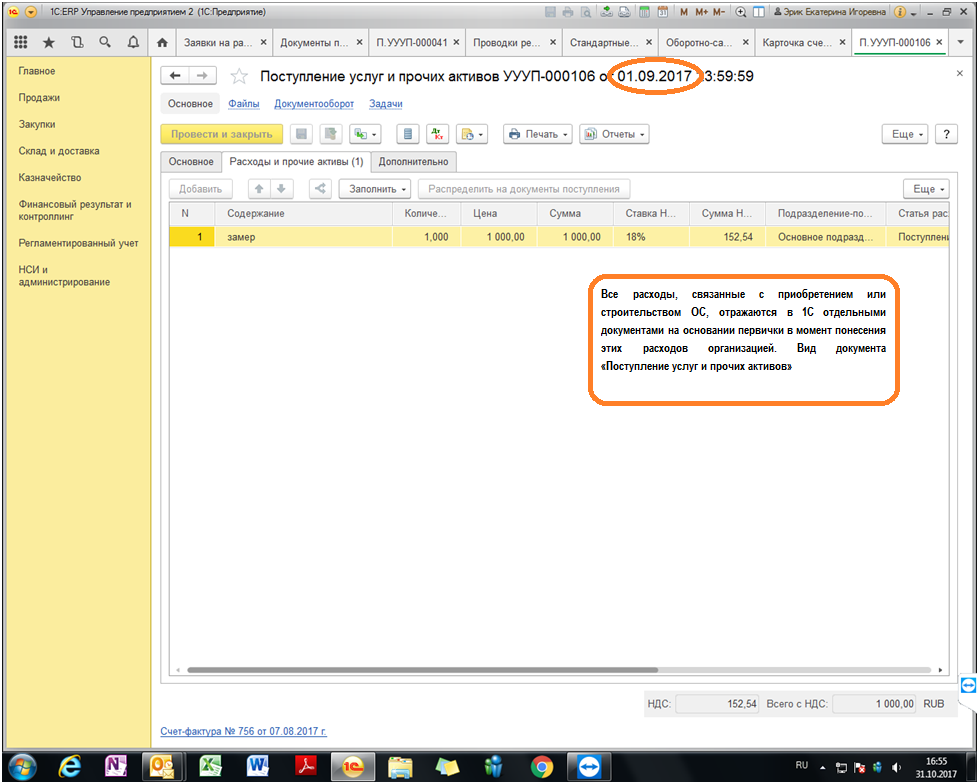

При передаче матценностей в эксплуатацию выписываются соответствующие документы, например требование-накладная (форма М-11), и делаются проводки:

- Дт 20, 26, 44 (счета затрат) Кт 10 «Материалы»;

- Дт 012 (МЦ).

В случае полного износа имущества, учтенного за балансом, или его выбытия по иным причинам оформляется документ на списание и фиксируется проводка по кредиту забалансового счета: Кт 012 (МЦ).

Регламент учета ценностей, учтенных за балансом, и контроля за ними, а также перечень документов, применяемых для этих целей, организация должна разработать сама и закрепить в своей учетной политике.

Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

Входит в перечень новых забалансовых счетов, введенных Приказом № 198н. Счет предназначен для учета результатов долгосрочных договоров строительного подряда исполнителем работ (подрядчиком) по указанному договору в части объемов выполненных по долгосрочному договору строительного подряда работ, себестоимости выполненных по долгосрочному договору строительного подряда работ, расходов субъекта учета, понесенных в отчетном периоде сверх сводного сметного расчета и не включенных в себестоимость выполнения работ по долгосрочному договору строительного подряда. При этом аналитический учет по счету ведется с учетом требований к аналитическому учету, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета) в разрезе долгосрочных договоров строительного подряда.

Изменения в порядке учета объектов на отдельных забалансовых счетах.

Приказом № 198н внесены изменения, касающиеся учета объектов на следующих забалансовых счетах.

Счет «Имущество, полученное в пользование». С 2021 года на указанном счете не учитываются неисключительные права пользования на результаты интеллектуальной деятельности (соответствующие поправки внесены в п. 333 Инструкции № 157н). Данные объекты подлежат учету на балансовом счете 0 111 60 000 «Права пользования нематериальными активами».

Счет «Материальные ценности на хранении». Дополнено, что в случае одностороннего оформления акта учреждением и (или) отражения в учете объектов имущества, не соответствующих критериям активов, материальные ценности учитываются на указанном забалансовом счете в условной оценке «один объект – один рубль». В остальных случаях материальные ценности на данном счете отражаются по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором) (п. 335 Инструкции № 157н).

Счет «Бланки строгой отчетности». Уточнено, что данный счет применяется для учета бланков строгой отчетности, выданных ответственным лицам с мест хранения (со склада) для их оформления (использования в рамках хозяйственной деятельности учреждения) или находящихся у ответственных лиц с момента их приобретения (п. 337 Инструкции № 157н).

Счет «Сомнительная задолженность». Согласно п. 339 Инструкции № 157н сомнительная задолженность списывается с забалансового учета на основании решения комиссии учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию, а также в случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству РФ.

В этом пункте дополнено, что решение комиссии о признании сомнительной задолженности безнадежной к взысканию принимается при наличии документов, подтверждающих неопределенность относительно получения экономических выгод или полезного потенциала.

Счет «Награды, призы, кубки и ценные подарки, сувениры». Порядок применения данного счета изложен в новой редакции.

Забалансовый счет предназначен для учета призов, знамен, кубков, учрежденных разными организациями и получаемых от них для награждения команд-победителей, а также материальных ценностей, приобретенных и предназначенных для награждения (дарения), в том числе ценных подарков и сувениров (далее – ценные подарки (сувениры)). Призы, знамена, кубки отражаются на забалансовом счете в течение всего периода их нахождения в учреждении.

Ценные подарки (сувениры) учитываются на забалансовом счете с момента выдачи их со склада (с момента приобретения в случае, когда материальные ценности не принимаются на склад) и до момента вручения.

При одновременном представлении лицами, ответственными за приобретение и вручение (дарение) ценных подарков (сувениров), документов, подтверждающих приобретение и вручение ценных подарков (сувениров), информация о таких материальных ценностях на забалансовом счете не отражается (признаются расходы текущего финансового периода в сумме стоимости ценных подарков (сувениров)).

Награды, призы, кубки, в том числе переходящие, учитываются в условной оценке «один предмет – один рубль». Ценные подарки (сувениры) отражаются по стоимости их приобретения (п. 345 Инструкции № 157н).

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Согласно п. 385 Инструкции № 157н данный счет предназначен для учета форменного обмундирования, специальной одежды, материальных ценностей, относящихся к объектам основных средств, и иного имущества, выданного учреждением в постоянное личное пользование работникам для выполнения ими служебных (должностных) обязанностей, предусматривающих использование полученного имущества, в том числе за пределами территории учреждения, вне продолжительности действующего режима рабочего времени, в целях обеспечения контроля за его сохранностью, целевым использованием и движением (новшества выделены курсивом).

Базовые принципы бухгалтерского учета

Понятие «принципы» можно определить как руководящие положения, основные правила, которые лежат в основе чего-либо, задают рамки.

Применительно к бухгалтерскому учету принципы раскрываются в перечне допущений и требований к учетной политике и учету в целом, представленных в ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Они следующие:

- Принцип имущественной обособленности — означает, что имущество организации существует отдельно от имущества других лиц, в том числе от имущества ее собственников.

- Допущение непрерывности деятельности — предполагается, что организация продолжит работать в обозримом будущем, не планирует сворачивание деятельности или закрытие.

- Последовательность применения учетной политики, стабильность принятых правил бухгалтерского учета из года в год.

О том, как составить учетную политику, читайте здесь.

- Допущение временной определенности фактов хозяйственной деятельности — так сложно назван всем нам известный принцип начислений, т. е. привязка фактов к тому периоду, к которому они относятся, независимо от оплаты.

О методе начисления рассказывает этот материал.

Это были допущения. Теперь назовем требования к бухгалтерскому учету:

- Требование полноты — отражаем в учете все состоявшиеся хозфакты, без изъятий.

- Своевременность отражения фактов в бухгалтерском учете и отчетности — отражаем сразу, как только факт совершился, или в самое ближайшее время.

- Требование осмотрительности — с большей готовностью признаем в бухгалтерском учете расходы и обязательства, чем возможные доходы и активы, не допускаем создания скрытых резервов.

- Приоритет содержания перед правовой формой — исходим прежде всего из экономической сути операции, а не из того, как назван договор.

- Требование непротиворечивости — следим за тождеством аналитического учета синтетическому, сопоставляем аналитику с оборотами и остатками по счетам бухгалтерского учета на последний день каждого месяца.

- Рациональность ведения бухгалтерского учета — при выборе учетных правил учитываем масштабы бизнеса. Пример реализации этого принципа — право на упрощенные учет и отчетность у небольших компаний.

Помимо указанных выше требований и допущений в качестве ключевых правил бухгалтерского учета также называют:

- непрерывность — ведение учета от создания до закрытия организации;

- денежное измерение;

- двойственность: актив (что это?) — пассив (откуда взялось?);

- сплошное документирование и др.

В соблюдении последнего вам поможет подборка материалов из рубрики «Документы бухгалтерского учета».

Спецодежда и спецоснастка

Выданная работникам спецодежда списывается на затраты по бухгалтерскому учету в момент выдачи и из учета фактически выпадает, а по сути используется работником в течение года. В таком случае будет целесообразно использовать забалансовый счет, с помощью которого можно отслеживать наличие этой спецодежды.

Передача спецодежды (спецоснастки) со склада на производство оформляется документом «Передача материалов в эксплуатацию».

Материалы, стоимость которых погашается при передаче в эксплуатацию, учитываются на специальных забалансовых субсчетах МЦ.02 «Спецодежда в эксплуатации» и МЦ.03 «Спецоснастка в эксплуатации» до фактического выбытия.

Что такое забалансовые счета?

Они имеют код из трех цифр — 001, 002, … 011. Их перечень включен в типовой счетный План.

На забалансовые счета не распространяется правило двойной записи. То есть сумма операции отражается только один раз – либо по дебету, либо по кредиту.

По структуре забалансовые счета можно отнести к активным – при поступлении имущества, возникновении условных прав и обязательств сумма отражается по дебету, при выбытии и прекращении временных права и обязательств – по кредиту.

Типовой счетный План имеет 8 разделов, посвященных балансовым счетам. Забалансовые счета находятся в конце Плана вне основных разделов. Этим лишний раз подчеркивается, что данные счета не относятся к основным, не включаются в баланс, а являются лишь вспомогательными для учета стороннего имущества, временных прав и обязательств.

При составлении бухгалтерской годовой отчетности их показатели не учитываются.

В типовом унифицированном Плане предусмотрено 11 забалансовых счетов.

001 — Арендованные основные средства

Забалансовый счет 001 показывает сведения об ОС, взятых во временное пользование, отражаются по сумме оценки, указанной в договоре аренды.

- Дебет 001 — отражается поступление ОС, взятых в пользование на ограниченный срок, по сумме оценки, указанной в договоре аренды,

- Кредит 001 – показывается выбытие арендованных ОС при их возврате арендодателю.

002 — ТМЦ, принятые на ответственное хранение

Счет 002 используется компаниями покупателями для учета ТМЦ, взятых на временное хранение.

- Дебет 002 — отражается поступление ТМЦ на ответственное хранение,

- Кредит 002 – возврат ТМЦ, взятых на ответственное хранение, владельцу.

003 — Материалы, принятые в переработку

Забалансовый счет 003 необходим для учета, так называемого, давальческого сырья – показываются данные о сырье и материалах заказчика, принятых в переработку, предприятием такое сырье не оплачивается, а возвращается владельцу в составе готовой продукции.

004 — Товары, принятые на комиссию

Забалансовый счет 004 – применяется организациями-комиссионерами, которые отражают товары, принятые по договору комиссии от комитента.

006 – Бланки строгой отчетности

Счет 006 – учитывается движение БСО.

- Дебет 006 отражается поступление БСО по условной оценке,

- Кредит 006 – расход БСО (выдача).

007 – Списанная в убыток задолженность неплатежеспособных дебиторов

Cчет 007 – учитывается дебиторская задолженность, не возвращенная дебиторами и списанная в убыток (долги, не реальные для взыскания, а также по которым истек срок исковой давности), такая безнадежная задолженность учитывается за балансом в течение 5 лет для наблюдения за возможностью ее взыскания, если изменится финансовое положение должника.

- Дебет 007 — отражается списанная дебиторская задолженность, не возвращенная дебиторами,

- Кредит 007 — отражается либо возврат задолженности должником, либо запись о снятии задолженности с учета из-за ликвидации организации должника, либо при истечении 5-тилетнего срока учета такой информации.

008 – Обеспечение обязательств и платежей полученные

Забалансовый счет 008 – учитываются суммы гарантий, полученных от других организаций в обеспечение выполнения каких-либо обязательств (оплата полученных товаров, возврат займа), а также в обеспечение оплаты товаров, проданных покупателям. Сч. 008 обычно используют ломбарды для учета имущества, полученного в залог.

- Дебет 008 — отражается сумма полученной гарантии от другой организации,

- Кредит 008 – списание суммы гарантии после выполнения обязательства, под которое получена гарантия (например, оплатили полученный товар, погасили заем).

009 – Обеспечение обязательств и платежей выданные

Cчет 009 – учитываются суммы выданных гарантий в счет исполнения каких-либо обязательств – залоги, поручительство, задатки.

- Дебет 009 — учитывается сумма выданных гарантий другому лицу в обеспечение выполнения обязательств сторонней организацией (оплата полученных ею товаров, возврат займа и т.д.),

- Кредит 009 – списание этих гарантий по мере исполнения обязательств.

010 – Износ основных средств

Забалансовый счет 010 – показываются суммы износа по объектам жилищного фонда, внешнего благоустройства, лесного и дорожного хозяйства и т.д.

- Дебет 010 — отражается начисление износа,

- Кредит 010 – списание износа при выбытии объектов.

011 – Основные средства, сданные в аренду

Cчет 011 – отражаются данные об объектах ОС, переданных во временное пользование, в случаях, когда данные объекты необходимо учитывать на балансе арендатора.