Как продать основные средства организации

Содержание:

- Способы начисления амортизации

- оЕПЕДЮВЮ ня Б ЯКСВЮЕ ЕЯКХ ЯРНХЛНЯРЭ ОПНДЮФХ ПЮБМЪЕРЯЪ АЮКЮМЯНБНИ ЯРНХЛНЯРХ ня

- Какие документы нужно оформить?

- Как продать ОС с восстановлением амортизационной премии

- Списание ОС

- Проводки по основным средствам

- Как правильно оформить?

- Формирование первоначальной стоимости основного средства

- Налоговый учет продажи ОС

Способы начисления амортизации

Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный

Линейный способ – самый простой. Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам. Далее, решается простая пропорция процента к сумме. Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.

Способ уменьшаемого остатка

Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой. Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.

В зависимости от производительности объекта

Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса. Расчет производится исключительно из произведенной работы при помощи этого объекта.

В зависимости от срока службы объекта

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта. Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.

оЕПЕДЮВЮ ня Б ЯКСВЮЕ ЕЯКХ ЯРНХЛНЯРЭ ОПНДЮФХ ПЮБМЪЕРЯЪ АЮКЮМЯНБНИ ЯРНХЛНЯРХ ня

аШБЮЧР ЯХРСЮЖХХ, ЙНЦДЮ ОПЕДОПХЪРХЕ БШМСФДЕМН ОПНДЮРЭ НЯМНБМНЕ ЯПЕДЯРБН ОПЮЙРХВЕЯЙХ ЯПЮГС ОНЯКЕ ББНДЮ Б ЩЙЯОКСЮРЮЖХЧ , ДЮФЕ МЕ МЮВХЯКХБ ЮЛНПРХГЮЖХЧ.

б РЮЙНЛ ЯКСВЮЕ, ДНЙСЛЕМР «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня» НРПЮГХР РНКЭЙН ЯОХЯЮМХЕ НЯРЮРНВМНИ ЯРНХЛНЯРХ ня МЮ 286 ЯВЕР, ОПХ ЩРНЛ МХ ПЮЯУНДНБ, МХ ГЮРПЮР БНГМХЙЮРЭ МЕ АСДЕР (ЯЛ. пХЯ. 3.1 Х 3.2).

пХЯ. 3.1. гЮОНКМЕММШИ ДНЙСЛЕМР «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня»

пХЯ. 3.2. оПНБНДЙХ ДНЙСЛЕМРЮ «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня»

гЮОНКМЕММШИ ДНЙСЛЕМР «оЕПЕДЮВЮ ня», ОПХ ОПНДЮФЕ НЯМНБМНЦН ЯПЕДЯРБЮ ОН АЮКЮМЯНБНИ ЯРНХЛНЯРХ, ОПЕДЯРЮБКЕМ МЮ ПХЯСМЙЕ 3.3.

пХЯ. 3.3. гЮОНКМЕММШИ ДНЙСЛЕМР «оЕПЕДЮВЮ ня» ОПХ ОПНДЮФЕ ОН АЮКЮМЯНБНИ ЯРНХЛНЯРХ

оНЯЙНКЭЙС Б ПЮЯЯЛЮРПХБЮЕЛНИ ЯХРСЮЖХХ ДНУНД НР ОПНДЮФХ ЯННРБЕРЯРБСЕР АЮКЮМЯНБНИ ЯРНХЛНЯРХ НЯМНБМНЦН ЯПЕДЯРБЮ — ПЮГМХЖШ МЕ БНГМХЙЮЕР, Х ЯСЛЛШ ДНУНДНБ/ПЮЯУНДНБ МЕ НРНАПЮФЮЧРЯЪ ОН МЮКНЦНБНЛС СВЕРС (ЯЛ. пХЯ. 3.4).

пХЯ. 3.4. оПНБНДЙХ ДНЙСЛЕМРЮ «оЕПЕДЮВЮ ня», ОПХ ОПНДЮФЕ ОН ЖЕМЕ ПЮБМНИ АЮКЮМЯНБНИ ЯРНХЛНЯРХ ня

йСПЯШ АСУЦЮКРЕПЯЙХЕхМДХБХДСЮКЭМНЕ НАСВЕМХЕ 1янА СВЕАМНЛ ЖЕМРПЕ ╚яРХЛСК╩йСПЯ «аСУЦЮКРЕПЯЙХИ СВЕР + 1я:аСУЦЮКРЕПХЪ 8.2 ДКЪ МЮВХМЮЧЫХУ»йСПЯ «бЕДЕМХЕ АСУЦЮКРЕПЯЙНЦН СВЕРЮ Х ОНДЦНРНБЙЮ МЮКНЦНБНИ НРВЕРМНЯРХ Б ОПНЦПЮЛЛЕ 1я:оПЕДОПХЪРХЕ»хМДХБХДСЮКЭМШИ ЙСПЯ ╚1я:аСУЦЮКРЕПХЪ 8.2╩йСПЯШ ОПНЦПЮЛЛХПНБЮМХЪ 1я:оПЕДОПХЪРХЕ 8.2йСПЯ ╚бЯЕ НА мдя Б ОПНЦПЮЛЛЕ 1я╩

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ: ОНДЦНРНБЙЮ Й ОЕПЕДЮВЕ НЯ, ОЕПЕДЮВЮ НЯ, НЯМНБМНЕ ЯПЕДЯРБН, ДЕЙКЮПЮЖХЪ Н ОПХАШКХ, ЯНАШРХЕ, ПЕДЮЙРХПНБЮМХЕ, ОЕПЕДЮВЮ, ОН ЯВЕРЮЛ, ЖЕМШ Х БЮКЧРЮ, ДНУНД, АСУЦЮКРЕПЯЙХИ СВЕР, ОПНДЮФХ, ЯРНХЛНЯРЭ, ОПНБНДЙХ, ПЕГСКЭРЮР, СОПЮБКЕМХЕ ОПНХГБНДЯРБЕММШЛ ОПЕДОПХЪРХЕЛ, МЮЯРПНИЙЮ, ЯСЛЛЮ, НПЦЮМХГЮЖХЪ, ДЕИЯРБХЪ, СВЕР, ЯВЕР, ДНЙСЛЕМР

лЮРЕПХЮКШ ХГ ПЮГДЕКЮ: 1я:оПЕДОПХЪРХЕ 8.2 / сОПЮБКЕМХЕ ОПНХГБНДЯРБЕММШЛ ОПЕДОПХЪРХЕЛ ДКЪ сЙПЮХМШ / нЯМНБМШЕ ЯПЕДЯРБЮ Х ПЕЛНМР

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ:

мЮЯ МЮУНДЪР: ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ, ОПНДЮФЮ НЯ ОПНБНДЙХ, ОПНДЮФЮ НЯ ОПНБНДЙХ ОПХЛЕПШ, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ Б СЙПЮХМЕ 2013 ОПНБНДЙХ, ОПНДЮФЮ НЯМНБМНЦН ЯПЕДЯРБЮ ОПНБНДЙХ, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ Б 1Я 8 2, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ Б 1Я 8 2, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ СЙПЮХМЮ, ЙЮЙ ОПНДЮРЭ НЯМНБМНЕ ЯПЕДЯРБН Б 1Я 8 2, ОПНДЮФЮ НЯМНБМНЦН ЯПЕДЯРБЮ ОПНБНДЙХ Б 1Я 8 2

Какие документы нужно оформить?

Продавая основное средство физическим лицам, необходимо документально правильно оформить процедуру.

Основными документами при реализации выступают:

- договор о продаже;

- акт приемки-передачи имущества;

- счет фактура на оплату.

При использовании второго варианта необходимо не забыть включить в документ все требуемые реквизиты. Любую из используемых форм руководитель должен утвердить в приказном порядке.

Типовые формы актов бывают разными:

- на один объект – форма ОС-1;

- на несколько объектов, кроме зданий и сооружений – ОС-1б;

- на несколько зданий и сооружений – ОС-1а.

По умолчанию это происходит в день отгрузки основного средства, если в договоре не предусмотрено иное.

Исключение касается зданий и сооружений, для них акт оформляется на дату фактической передачи.

При этом совершенно не важно, передано право владения или нет. Типовой формы договора о купле продаже основного средсва не существует, компания вправе разработать ее сама

Типовой формы договора о купле продаже основного средсва не существует, компания вправе разработать ее сама.

При этом главное, чтобы в договоре присутствовали обязательные пункты, такие как:

- реквизиты компании;

- полные данные физического лица;

- какой объект продается, его характеристики и описание;

- стоимость сделки;

- сроки передачи основного средства;

- визы сторон и дата заключения договора.

Ошибки в подобной документации не допустимы.

Счет фактура оформляется по утвержденной в организации форме и обязательно должна содержать сумму, соответствующую договору, а также реквизиты организации для перечисления средств.

|

Цена ниже остаточной стоимости |

Цена выше остаточной стоимости |

||||

|

Проводка |

Расшифровка |

Проводка |

Расшифровка |

||

|

Дт |

Кт |

Дт |

Кт |

||

|

01.2 |

01.1 |

Списана изначальная стоимость |

01.2 |

01.1 |

Списана начальная стоимость объекта |

|

02 |

01.2 |

Списана амортизация основного средства |

02 |

01.2 |

Списана накопленная амортизация |

|

91.2 |

01.2 |

Списана остаточная стоимость на продажу |

91.2 |

01.2 |

Списана остаточная стоимость объекта для реализации |

|

91.3 |

68 |

Начислен НДС с реализации |

91.2 |

10 (20, 23…) |

Учтены расходы по продаже ОС |

|

62 |

91.1 |

Отражена продажная цена основного средства |

91.3 |

68 |

НДС с реализации |

|

62 |

91.1 |

Отображена продажная цена основного средства |

|||

|

99 |

91.9 |

Убыток от продажи |

91 |

99 |

Прибыль с продажи |

Сбыт основных средств на сторону является обычно процессом продажи. Поэтому операция обязательно облагается НДС в размере восемнадцати процентов.

Выручка признается доходом на день перехода права владения к новому собственнику

Для расчета налога на прибыль во внимание берутся все расходы, связанные с реализацией

К примеру, доставка или хранение. Все расходы должны документально подтверждаться. Иначе, могут быть проблемы с налоговой инспекцией при проверках.

Порядок начисления амортизации в месяце продажи основного средства.

Как продать ОС с восстановлением амортизационной премии

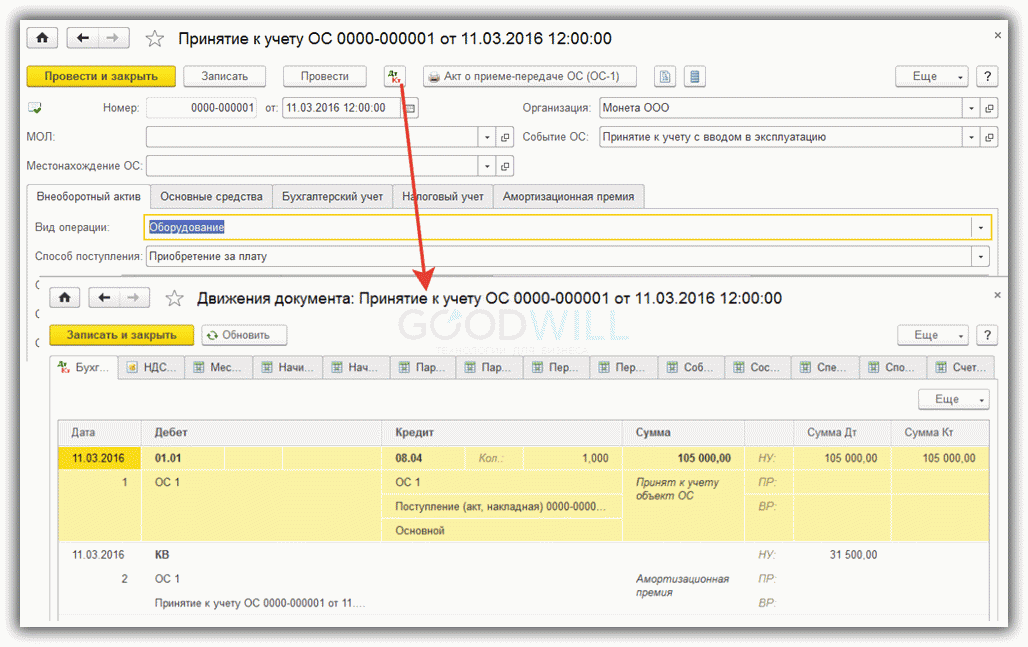

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30 процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии, как указано на рисунке выше.

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

В конце раздела стоит отметить, что отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя. В программе данный вопрос не автоматизирован.

Непосредственно размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию основного средства.

Источник

Списание ОС

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 – К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Часто нам требуется продать наше основное средство или обменять, внести как вклад в уставный капитал другого общества. К примеру, компания продает оборудование за 359 900 рублей, в том числе НДС 54 900 рублей. Первоначальная стоимость была 650 000 руб. Амортизация начислена в сумме 320 100 рублей по данным бухучета, по налоговому учету 410 000 рублей. При этом делаем проводки:

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Как правильно оформить?

Продаже основного средства должна предшествовать процедура его осмотра и оценки состояния. Как правило, эти обязанности на себя берут члены комиссии, создаваемой по распоряжению руководителя.

Если принято решение продать основное средство, то находится покупатель, с которым оговариваются условия сделки и продажная цена объекта. При этом цена может быть как выше, так и ниже остаточной стоимости.

Покупатель и владелец основного средства заключают договор купли-продажи, оформляют акт приема-передачи.

На основании акта бухгалтер продавца отражает проводки по выбытию ОС, а бухгалтер покупателя – проводки по поступлению объекта. Обе стороны отражаются данные об активе в инвентарной карточке (ОС-6, ОС-6а или ОС-6б).

Документальное оформление — образцы документов

В ходе данной операции могут быть оформлены следующие документы:

- Приказ о создании комиссии и продаже основного средства;

- Акт приема-передачи объекта (форма ОС-1, ОС-1а или ОС-1б);

- Договор купли-продажи;

- Инвентарная карточка, в которой фиксируется факт выбытия.

Для бухгалтера наибольшую ценность представляет акт приема-передачи. На основании этого документа можно отразить процедуру продажи на бухгалтерских счетах с помощью проводок.

Без передаточного акта отражение проводок не допускается.

Бухгалтерские проводки при реализации недоамортизированного объекта

Если основное средств не полностью самортизировано, то есть по нему не закончился срок использования, то оно будет иметь остаточную стоимость.

Размер данного показателя определяется как разность балансовой стоимости и начисленной амортизации.

Бухгалтер снимает с учета ОС по остаточной стоимости, при этом продажная цена может как равняться этой сумме, так быть больше или меньше.

Расходы от продажи составляют:

- Остаточная стоимость основного средства.

- Затраты на доставку до покупателя, демонтаж или сборку, а также прочие траты, связанные с реализацией.

- НДС, начисленный при продаже.

Сделка по реализации основного средства в бухгалтерском учете проводится через счет 91. Если же продажа является основным видом деятельности организации, то операция проводится через счет 90.

По дебету счета 91 собираются расходы, по кредиту – отражается продажная цена. Разность дебета и кредита показывает финансовый результат от сделки – прибыль или убыток.

Проводки:

| Операция | Дебет | Кредит |

| Перенос первоначальной стоим. ОС | 01.2 | 01.1 |

| Перенос амортизации, начисленной на момент выбытия | 02 | 01.2 |

| Выбытие ОС на продажу по остаточной стоим | 91.2 | 01.2 |

| Учет всех сопутствующих расходов | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

Пример, если ОС продан с убытком ниже остаточной стоимости

Исходные данные:

Организация решила продать офисный стол руководителя в связи его замены на более современный.

Стол покупатель забрал самостоятельно. Начисленная амортизация 80 000. Продажная цена составляет 118 000.

Проводки:

| Операция | Сумма | Дебет | Кредит |

| Списана балансовая стоимость стола | 200 000 | 01.2 | 01.1 |

| Учтена амортизация | 80 000 | 02 | 01.2 |

| Списан стол на продажу | 120 000 | 91.2 | 01.2 |

| Начисление НДС к уплате | 18 000 | 91.2 | 68 |

| Стол продан покупателю | 118 000 | 62 | 91.1 |

| Финансовый результат убыток | 20 000 | 99 | 91.9 |

Если продается списанный объект, который полностью самортизированный

В этом случае остаточная стоимость ОС будет нулевой, так как амортизационный процесс завершился.

Организация вправе списать самортизированное основное средство в связи с износом и далее либо утилизировать его, либо продать.

Если принимается решение о продаже, то находится покупатель, обговариваются условия сделки и цена.

Списанный объект можно не только уничтожить, разукомплектовать или продать, но и подарить, то есть передать безвозмездно другому лицу.

Если полностью самортизированное основное средство продается, то в бухучете отражаются следующие проводки:

| Операция | Дебет | Кредит |

| Списание начальной стоим. ОС | 01.2 | 01.1 |

| Учет амортизационных накоплений | 02 | 01.2 |

| Учет расходов по списанию и продаже | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

При безвозмездной передаче самортизированного ОС проводка по отражению продажной цены не совершается, однако НДС нужно начислить от рыночной цена на подобный объект.

Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н). В этом нормативном акте (п. 8) прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него будет действовать ФСБУ 6/2020. Организация вправе начать применение стандарта раньше. Как правильно вести учет по новому стандарту, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Как в налоговом учете отражать отделимые улучшения арендованного имущества, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О способах списания стоимости ОС в НУ читайте в материалах:

Налоговый учет продажи ОС

На ОСНО

Отражение продажи ОС в НУ имеет особые нюансы. Перед продажей также необходимо определить остаточную стоимость продаваемого объекта.

При применении линейного способа амортизации в общем случае остаточная стоимость определяется так же, как и в бухгалтерском учете. Остаточная стоимость считается как разница между первоначальной (восстановительной) стоимостью и начисленной амортизаций.

При применении нелинейного метода амортизации остаточная стоимость определяется по формуле (п. 1 ст. 257 НК РФ):

Ск = Сп × (1 – 0,01 × k) n ,

где: Ск — остаточная стоимость;

Сп — первоначальная (восстановительная) стоимость;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы);

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Особенности в определении остаточной стоимости в налоговом учете возникают в случае, если при принятии объекта к учету ОС была применена амортизационная премия:

- В этом случае вместо показателя первоначальной стоимости используется показатель стоимости, по которой это основное средство был включено в состав амортизационной группы, то есть по первоначальной стоимости за вычетом учтенных расходов на капитальные вложения (амортизационной премии, п. 1 ст. 257, п. 9 ст. 258 НК РФ).

- Остаточная стоимость основного средства для целей налогообложения увеличивается на сумму амортизационной премии, если одновременно соблюдаются следующие условия (подп. 1 п. 1 ст. 268):

- основное средство было принято к учету по первоначальной стоимости, уменьшенной на величину амортизационной премии;

- основное средство реализуется взаимозависимому лицу раньше, чем прошло 5 лет с момента его ввода в эксплуатацию.

Продолжим пример. Предположим, что ООО «Омега» при приобретении недвижимости применило амортизационную премию в размере 30%, т. к. данный объект недвижимости относится к 5-й амортизационной группе и в расходы можно принять до 30%. Недвижимость продана не взаимозависимому лицу. Тогда остаточная стоимость продаваемого объекта в НУ составит 380 611 руб.

Расчет остаточной стоимости реализованного объекта недвижимости в налоговом учете

- Недвижимость учтена в составе амортизационной группы по стоимости:

743 327 – 743 327 × 30% = 520 329 руб.

- Амортизация с января 2018 по май 2020 года составит:

520 329 / 108 × 29 = 139 718 руб.,

где: 108 — срок полезного использования;

29 — число месяцев начисления амортизации.

3. Остаточная стоимость реализованной недвижимости составит:

520 329 – 139 718 = 380 611 руб.

Соответственно, при расчете прибыли в расходы можно включить только 380 611 руб. 30.05.2020. Поскольку цифры в БУ и НУ разные, для НУ необходимо вести дополнительные налоговые регистры.

Также особенности продажи основных средств с убытком в налоговом учете рассмотрены в статье «Отражение продажи ОС с убытком в налоговом учете (нюансы)» .

Так как продажа ОС — обычная реализация, то и НДС нужно исчислять по ставке 20% от стоимости операции.

ВАЖНО! Если ОС использовалось в деятельности, не подпадающей под ОСНО, и при покупке входящий налог не был принят к вычету, при реализации данного объекта НДС рассчитывается по процентной ставке 20/120 с расхождения между ценой и остаточной стоимостью объекта (письмо Минфина России от 26.03.2012 № 03-07-05/08). Когда применять ставку 20/120% см

здесь.

Если по основному средству был применен инвестиционный налоговый вычет, то при продаже такого основного средства до истечения срока его полезного использования вычет будет восстанавливаться с доплатой налога и пеней.

О применении инвестиционного налогового вычета смотрите наши публикации:

На УСН

Если компания применяет УСН, моментом признания дохода будет день прихода денежных средств (далее — ДС) на расчетный счет фирмы (то есть учет ведется кассовым методом).

Плательщики УСН не исчисляют остаточную стоимость при продаже ОС, поскольку они не начисляют амортизацию в налоговом учете. Стоимость ОС, приобретенных в период действия УСН с объектом «доходы минус расходы», включается в состав расходов в течение отчетного года с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Внимание! «КонсультантПлюс» предупреждаетЕсли продаете ОС раньше срока, указанного в п. 3 ст

346.16 НК РФ, то налоговую базу придется пересчитать начиная с периода, когда вы стали списывать затраты на это ОС. Так, нужно будет убрать расходы. Подробно и с примерами порядок перерасчета налога по УСН при досрочной продаже ОС вы можете посмотреть в К+.