Отпущены в производство материалы проводка

Содержание:

- Зачет НДС

- Инструкция по заполнению накладной на отпуск материалов на сторону

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Проводки по выбытию МПЗ

- Отпуск материалов со склада

- Виды материалов

- Принятие к учету оборудования, требующего монтажа

- Бухгалтерские проводки по учету материалов

- Типовые проводки по 10 счету

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Зачет НДС

Как правило, цена покупаемого объекта включает НДС. Компания не всегда может принять его в вычету. В некоторых случаях налог нужно также отнести во вложения в актив. Когда НДС подлежит зачету:

- Если основное средство планируется задействоваться в операциях с обложением НДС;

- Есть счет-фактура – ее предъявляет поставщик, причем в с/ф четко должен выделяться налог с указанием ставки;

- Не прошли три года с даты покупки.

Если актив нуждается в монтажных работах, то НДС возмещается не ранее квартала, в котором оборудование принято к установке на счет 07. Если имущество в монтаже не нуждается, то на вычет можно заявить не ранее квартала, в котором стоимость основного средства была зафиксирована по дебету 08.

Когда НДС нельзя возместить:

- Если нет счета-фактуры;

- Если объект будет использоваться полностью в необлагаемых НДС операциях.

Такой налог нужно показать в составе вложений в активы – включить в дебет 08.

Возможна ситуация применения ОС как в облагаемых, так и необлагаемых операциях. Тогда нужно выделять долю налога, приходящуюся на оба вида операций. При этом часть НДС будет возмещена (приходящаяся на налогооблагаемые операции, а часть – включена в стоимость основного средства.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Проводки по выбытию МПЗ

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн. пр-ва (БСР, АСМ).

- Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

- Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

- Дбт 26 Кдт 94 – списание при порче в границах ест. уб. на общехоз-венные расходы (БСР, АСМ).

- Дбт 29 Кдт 94 – списание при порче в границах ест. уб. на расходы обслуживающих пр-в (БСР, АСМ).

- Дбт 73.2 Кдт 94 – списание при порче сверх границ ест. уб. на виновных лиц, если они обнаружены (БСР, АСМ).

- Дбт 91.2 Кдт 68.2 – восстановление НДС по порче сверх границ ест. уб. (БСР, СФ).

- Дбт 50 Кдт 73.2 – гашение виновником задолженности по порче наличкой (ПКО, КО-1).

- Дбт 70 Кдт 73.2 – гашение виновником задолженности по порче из заработной платы (БСР).

- Дбт 91.2 Кдт 94 – списание при порче сверх границ ест. уб. при невозможности обнаружить виновных, либо если суд отказал во взыскании денег с виновных (БСР, АСМ).

- Дбт 99 Кдт 10 – списание при стихийных бедствиях (АСМ).

- Дбт 99 Кдт 68.2 — восстановление НДС, если он уже предъявлялся к вычету, по утрате МПЗ от стихийных бедствий (БСР, СФ).

- Дбт 91.2 Кдт 10 – выбытие в дар (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС по выбытии в дар (М-15, СФ, книга продаж).

Отпуск материалов со склада

26 июля 2014 После того, как материалы приняты к учету на склад, они могут перемещаться как внутри организации, так и за ее пределы.

Особенности учета отпуска материальных ценностей со склада разберем в статье ниже.

Внутренние перемещения оформляются документом требование-накладная на отпуск материалов по форме М-11. При этом они отпускаются со склада, где хранятся с момента поступления, и передаются в другие подразделения, находящиеся в пределах территории организации. Материальные ценности могут понадобиться для различных хозяйственных нужд, для выполнения ремонтных и строительных работ внутри организации или, например, для выполнения производственных задач.

Внешние перемещения оформляются с помощью документа накладная на отпуск материалов на сторону по форме М-15. При этом ценности могут передаваться как сторонним организациям, например, с помощью продажи, так и другим обособленным подразделениям предприятия, находящимся за его пределами. Об этом читайте . Для учета используется 10 счет бухгалтерского учета.

По дебету сч.10 отражается поступление материальных ценностей на склад, по кредиту – их списание: отпуск в производство, в другие подразделения, сторонним организациям. В зависимости от направления движения материалов сч.

10 корреспондирует с соответствующими счетами. Проводка по списанию материалов на основное производство имеет вид: Д20 К10. При отпуске материалов на нужды вспомогательного производства проводка имеет вид Д23 К10. Если материальные ценности отпускаются на общехозяйственные или общепроизводственные нужды, то проводка выглядит следующим образом Д25 (26) К10.

В случае, если материальные ценности используются для торговых операций предприятия, связанных с продажей товаров, то проводка Д44 К10.

При передаче ценностей для внутренних строительно-монтажных работ выполняется проводка Д96 К10. Если материалы выбывают из предприятия в процессе продажи сторонних организациям, то отражается проводка Д91/2 К10. Проводки при списании материалов со склада:

Проводки по материалам и ТМЦ (10 счет)

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль.

От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним. В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

- Выявление

- Контроль их сохранности

- Анализ эффективности использования МПЗ.

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными. Основным является счет 10, к которому можно открывать следующие субсчета: Субсчета к 10 счету Наименование материальных ценностей Комментарий 10.01 Сырье, материалы 10.02 Полуфабрикаты, комплектующие, детали и конструкции (покупные) Для производства продукции, услуг и собственных нужд 10.03 Топливо, ГСМ 10.04 10.05 Запчасти 10.06 Материалы прочие (например: ) Для производственных целей 10.07, 10.08, 10.09, 10.10 Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

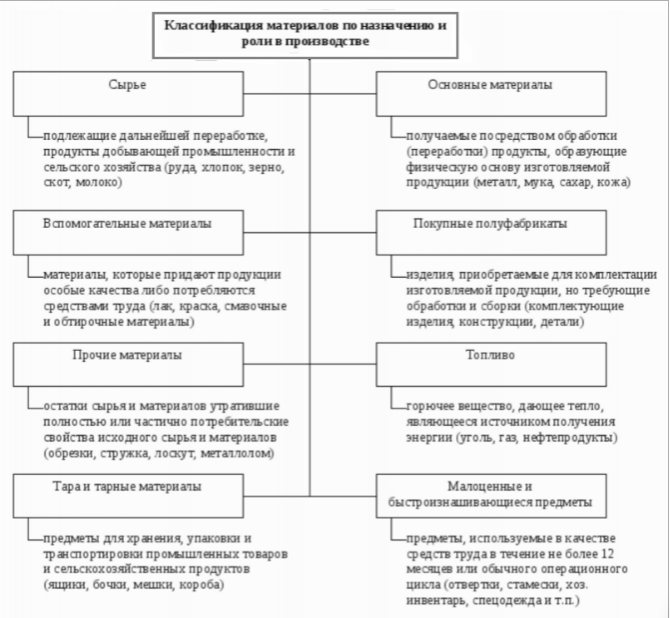

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

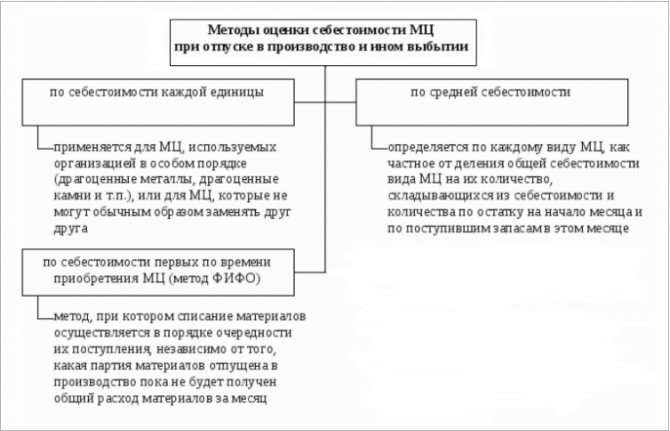

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Принятие к учету оборудования, требующего монтажа

Часть оборудования, которое поступает на производство, как правило, требует монтажа. Это может быть производственное или техническое оборудование, которое функционирует только по факту его сборки, а также измерительные приборы, которые монтируются к основному оборудованию.

Рассмотрим пример:

Бухгалтер АО «Богатырь» сделал в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60 | Отражение стоимости оборудования, требующего монтажа | 5 714 729 руб. | Расходная накладная | |

| 60 | Отражение стоимости услуг транспортной компании | 34 746 руб. | Акт выполненных работ | |

| 19 | 60 | Отражение входного НДС от стоимости оборудования | 1 030 271 руб. | Расходная накладная |

| 19 | 60 | Отражение входного НДС от стоимости услуг транспортной компании | 6 254 руб. | Акт выполненных работ |

| 08_3 | Отражение стоимости оборудования, переданного для монтажа конвейерной линии (5 714 729 + 34 746 ) | 5 749 475 руб. | Акт приема-передачи оборудования | |

| 68 НДС | 19 | Принятие к вычету входного НДС по затратам на приобретение оборудования (1 030 271 + 6 254) | 1 036 525 руб. | Счет-фактура |

| 08_3 | 60 | Отражение стоимости | 198 305 руб | Акт выполненных работ |

| 19 | 60 | Отражение входного НДС от стоимости | 35 695 руб. | Акт выполненных работ |

| 01 ОС в эксплуатации | 08_3 | Принятие к учету и введение в эксплуатацию конвейерной линии (5 749 475 + 198 305) | 5 947 780 руб | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19 | Принятие к вычету входного НДС от стоимости | 35 695 руб. | Счет-фактура |

Бухгалтерские проводки по учету материалов

> > > 28 февраля 2021 Проводки по материалам отражают движение МПЗ в процессе хозяйственной деятельности субъекта. Ни одну организацию невозможно представить без проводок по материалам в бухгалтерском учете, равно как и без использования канцелярии, инвентаря, сырья и топлива. Поэтому знать алгоритм бухучета материалов должен каждый бухгалтер.

Рассмотрим его далее в статье. В процессе работы, направленной на получение прибыли, хозяйственные субъекты часто сталкиваются с необходимостью покупки сопутствующих материалов.

Данный вид имущества относится к малоценному и редко приобретается с целью дальнейшей перепродажи.

Материально-производственные запасы (МПЗ) идут на производственные или управленческие нужды.

Порядок учета и движения материалов должен быть отражен в предприятия, которую каждый хозяйствующий субъект вправе формировать самостоятельно, не нарушая при этом требований действующего законодательства. Правила использования информации по материалам регулируются , утвержденным приказом Минфина РФ от 09.06.2001 № 44н.

Также на основании , утвержденного приказом Минфина РФ от 30.03.2001 № 26н, к МПЗ относится оборудование, стоимость которого не превышает 40 тыс. руб. О нюансах учета активов, чья стоимость ниже 100 000 руб., читайте .

В бухучете материалы, согласно Плану счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н), учитываются на счете 10 «Материалы». Материалы имеют разнообразную группировку по назначению и характеру использования. В зависимости от этих условий материалы организации группируются по следующим субсчетам.

Обозначение субсчета Наименование субсчета Что на нем учитывается 10.1 «Сырье и материалы» Запасы, входящие в состав производимой продукции, которые участвуют в процессе изготовления, переработки 10.2 «Комплектующие изделия, покупные полуфабрикаты» Материалы, приобретаемые для дальнейшего комплектования выпускаемой продукции 10.3 «Топливо» Движение

Типовые проводки по 10 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Отражено перемещение материалов внутри организации (со склада на склад | 10 | 10 |

| Оприходованы материалы по учетным ценам | 10 | 15 |

| Оприходованы материалы, возвращенные из основного производства | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходованы материалы, возвращенные из вспомогательного производства | 10 | 23 |

| Оприходованы материалы, произведенные во вспомогательных производствах | 10 | 23 |

| В стоимость материалов включена сумма общепроизводственных расходов, связанных с их приобретением | 10 | 25 |

| В стоимость материалов включена сумма общехозяйственных расходов, связанных с их приобретением | 10 | 26 |

| Потери от брака уменьшены на стоимость возвратных отходов | 10 | 28 |

| Оприходованы материалы, ранее включенные в затраты на обслуживающее производство | 10 | 29 |

| Оприходована часть готовой продукции для использования в качестве материалов (при использовании счета 40) | 10 | 40 |

| Переведены в состав материалов товары, необходимые для производства | 10 | 41 |

| Переведена в состав материалов готовая продукция, необходимая для нужд организации | 10 | 43 |

| Оприходованы материалы, стоимость которых ранее ошибочно была включена в состав расходов на продажу. | 10 | 44 |

| Оприходованы материалы, поступившие от поставщиков | 10 | 60 |

| В стоимость материалов включены расходы на их приобретение | 10 | 60 |

| Проценты по краткосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 66 |

| Получены материалы по договору краткосрочного займа | 10 | 66 |

| Проценты по долгосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 67 |

| Получены материалы по договору долгосрочного займа | 10 | 67 |

| Суммы невозмещаемых налогов и сборов включены в первоначальную стоимость материалов | 10 | 68 |

| Оприходованы материалы, приобретенные подотчетными лицами. Подотчетными лицами оплачены расходы, связанные с доставкой материалов. | 10 | 71 |

| Оприходованы материалы, внесенные в качестве вклада в уставный капитал | 10 | 75-1 |

| Начислена плата за услуги сторонних организаций по доставке материалов | 10 | 76 |

| Возмещена недостача материалов поставщиком, по которой была предъявлена претензия | 10 | 76-2 |

| Получены материалы от головного отделения организации филиалом, выделеного на отдельный баланс (проводка в учете филиала) | 10 | 79-1 |

| Получены материалы от филиала, выделеного на отдельный баланс (проводка в учете головного отделения) | 10 | 79-1 |

| Оприходованы материалы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 10 | 80 |

| Получены материалы по целевому назначению | 10 | 86 |

| Оприходованы материалы, выявленные при инвентаризации | 10 | 91-1 |

| Оприходованы материалы, оставшиеся после списания основных средств или другого имущества организации | 10 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его реконструкции или модернизации | 08 | 10 |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его строительстве | 08-3 | 10 |

| Списаны на увеличение стоимости нематериального актива, материалы, использованные при его создании | 08-5 | 10 |

| Списаны материалы на затраты на производство | 20 | 10 |

| Израсходованы материалы для нужд вспомогательного производства | 23 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Списаны материалы на общехозяйственные расходы | 26 | 10 |

| Израсходованы материалы на исправление брака или гарантийный ремонт | 28 | 10 |

| Израсходованы материалы для нужд обслуживающего производства | 29 | 10 |

| Стоимость материалов, использованных торговой организацией, учтена в расходах на продажу | 44 | 10 |

| Отгружены материалы покупателем | 45 | 10 |

| Списаны за счет страхового возмещения материалы в результате их порчи или уничтожения | 76-1 | 10 |

| Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено после оприходования ценностей) | 76-2 | 10 |

| Скорректирована стоимость материалов, ранее неверно учтенная | 76-2 | 10 |

| Переданы материалы филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 10 |

| Переданы материалы головному отделению (проводка в учете филиала) | 79-1 | 10 |

| Переданы участнику простого товарищества материалы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 10 |

| Учтена в составе прочих расходов стоимость материалов, выбывших в результате продажи или списания | 91-2 | 10 |

| Отражена недостача материалов | 94 | 10 |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |