Отпуск материалов со склада

Содержание:

- Типовые проводки по 10 счету

- Виды материалов

- Поступление из переработки

- Документы, необходимые для списания материалов в производство

- Отпущены со склада в производство материалы проводка

- Поступление

- ОСНО и ЕНВД

- Проводки по выбытию МПЗ

- Метод учета партионного раскроя материалов

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Покупка оборудования

- Метод оценки по средней себестоимости

- Бухучет

Типовые проводки по 10 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Отражено перемещение материалов внутри организации (со склада на склад | 10 | 10 |

| Оприходованы материалы по учетным ценам | 10 | 15 |

| Оприходованы материалы, возвращенные из основного производства | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходованы материалы, возвращенные из вспомогательного производства | 10 | 23 |

| Оприходованы материалы, произведенные во вспомогательных производствах | 10 | 23 |

| В стоимость материалов включена сумма общепроизводственных расходов, связанных с их приобретением | 10 | 25 |

| В стоимость материалов включена сумма общехозяйственных расходов, связанных с их приобретением | 10 | 26 |

| Потери от брака уменьшены на стоимость возвратных отходов | 10 | 28 |

| Оприходованы материалы, ранее включенные в затраты на обслуживающее производство | 10 | 29 |

| Оприходована часть готовой продукции для использования в качестве материалов (при использовании счета 40) | 10 | 40 |

| Переведены в состав материалов товары, необходимые для производства | 10 | 41 |

| Переведена в состав материалов готовая продукция, необходимая для нужд организации | 10 | 43 |

| Оприходованы материалы, стоимость которых ранее ошибочно была включена в состав расходов на продажу. | 10 | 44 |

| Оприходованы материалы, поступившие от поставщиков | 10 | 60 |

| В стоимость материалов включены расходы на их приобретение | 10 | 60 |

| Проценты по краткосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 66 |

| Получены материалы по договору краткосрочного займа | 10 | 66 |

| Проценты по долгосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 67 |

| Получены материалы по договору долгосрочного займа | 10 | 67 |

| Суммы невозмещаемых налогов и сборов включены в первоначальную стоимость материалов | 10 | 68 |

| Оприходованы материалы, приобретенные подотчетными лицами. Подотчетными лицами оплачены расходы, связанные с доставкой материалов. | 10 | 71 |

| Оприходованы материалы, внесенные в качестве вклада в уставный капитал | 10 | 75-1 |

| Начислена плата за услуги сторонних организаций по доставке материалов | 10 | 76 |

| Возмещена недостача материалов поставщиком, по которой была предъявлена претензия | 10 | 76-2 |

| Получены материалы от головного отделения организации филиалом, выделеного на отдельный баланс (проводка в учете филиала) | 10 | 79-1 |

| Получены материалы от филиала, выделеного на отдельный баланс (проводка в учете головного отделения) | 10 | 79-1 |

| Оприходованы материалы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 10 | 80 |

| Получены материалы по целевому назначению | 10 | 86 |

| Оприходованы материалы, выявленные при инвентаризации | 10 | 91-1 |

| Оприходованы материалы, оставшиеся после списания основных средств или другого имущества организации | 10 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его реконструкции или модернизации | 08 | 10 |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его строительстве | 08-3 | 10 |

| Списаны на увеличение стоимости нематериального актива, материалы, использованные при его создании | 08-5 | 10 |

| Списаны материалы на затраты на производство | 20 | 10 |

| Израсходованы материалы для нужд вспомогательного производства | 23 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Списаны материалы на общехозяйственные расходы | 26 | 10 |

| Израсходованы материалы на исправление брака или гарантийный ремонт | 28 | 10 |

| Израсходованы материалы для нужд обслуживающего производства | 29 | 10 |

| Стоимость материалов, использованных торговой организацией, учтена в расходах на продажу | 44 | 10 |

| Отгружены материалы покупателем | 45 | 10 |

| Списаны за счет страхового возмещения материалы в результате их порчи или уничтожения | 76-1 | 10 |

| Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено после оприходования ценностей) | 76-2 | 10 |

| Скорректирована стоимость материалов, ранее неверно учтенная | 76-2 | 10 |

| Переданы материалы филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 10 |

| Переданы материалы головному отделению (проводка в учете филиала) | 79-1 | 10 |

| Переданы участнику простого товарищества материалы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 10 |

| Учтена в составе прочих расходов стоимость материалов, выбывших в результате продажи или списания | 91-2 | 10 |

| Отражена недостача материалов | 94 | 10 |

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Поступление из переработки

После того как подрядчик произведет товар и сообщит информацию о расходе сырья, мы можем ввести документ «Отчет производства». Этим документом в 1С отражаем поступление товаров из переработки.

Для оприходования продукции из переработки в разделе «Производство» создаем документ «Отчет производство».

Поскольку это не собственное производство, то вверху документа в поле «Вид» мы должны указать «Получение из производства». В этому случе будут доступны поля Партнер, Контрагент и Договор – в них мы заполняем сведения о переработчике, которому ранее выполнили передачу давальческого сырья для переработки.

Заполняем табличную часть с готовой продукцией и указываем произведенное количество. Программа автоматически заполнит сырье на основании спецификации. Но мы можем скорректировать количество расхода сырья.

Если необходимо отразить стоимость услуг переработчика и включить их в себестоимость готовой продукции, то переходим на вкладку «Доп.расходы».

На вкладке «Доп.расходы» мы отражаем в 1С информацию о стоимости расходов по переработке сырья для изготовления продукции в разрезе статей расходов. Указанная стоимость отразится в себестоимости готовой продукции программы «1С:Управление торговлей+Производство».

После проведения документа «Отчет производства» программа 1С выполнит следующее

- Оприходование готовой продукции

- Снятие с резервов и с остатков по складу количества сырья, которое указано в документе

- Уменьшение остатков переданного переработчику сырья

На основании этого в отчете «Остатки и доступность товаров» будет следующая картина

Т.е. остатки и резерв в 1С стал меньше т.к. мы по факту использовали свое сырье.

По этой же причине мы увидим, что в отчете «Давальческое сырье переданное» наличие сырья у переработчика стало меньше

Документы, необходимые для списания материалов в производство

При передаче материалов со склада предприятия в различные его подразделения оформляются первичные учетные документами, их формы утверждены постановлением Госкомстата России № 71а от 30.10.1997 и являются обязательными к применению.

К ним относятся:

- лимитно-заборные карты (типовая межотраслевая форма № М-8)

- накладные на отпуск материала(типовая межотраслевая форма № М-15)

- требования накладные (типовая межотраслевая форма № М-11)

Оформление акта на списание материалов в производствеакта на списание материалов в производстве предусматривается в случаях, когда организация списывает их своим подразделениям. В таких случаях основания для списания не указываются, и все оформляется как внутреннее перемещение, а израсходованные материалы оформляются актом расхода.

Такой акт составляется подразделением, которое получает и расходует материал. В альбоме унифицированных форм нет такой формы, а это значит, что каждая организация имеет право ее для себя разработать, учитывая требования «О бухгалтерском учете» статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ. Форма составления акта расходов, ее порядок и периодичность обязательно закрепляются в учетной политике предприятия.

В акте расхода необходимо указать:

- наименование материала

- количество единиц

- цену за единицу и общую сумму по каждому виду

- шифр, наименование заказа, для которого материал расходовался, или же шифр, наименование затрат

- общее количество по нормам расхода и сумму

- количество сверх нормы, сумму перерасхода и ее причины.

При необходимости в акте указывают количество изготовленных изделий или объем выполненных работ.

Списание сырья и материалов в производство можно производить, основываясь на производственные отчеты, которые составляются по технологическим картам и согласно утвержденным нормам по расходу материалов на единицу производимой продукции.

Каждое подразделение предприятия делает ежемесячные отчеты о движении материалов и их наличии, передавая его в бухгалтерию. Бухгалтерия проверяет отчеты, сверяя их с данными бухгалтерского и складского учета.

Отпущены со склада в производство материалы проводка

В зависимости от направления перемещения материальных ценностей счет 10 корреспондирует с соответствующими счетами. Проводки для удобства сведем в одну таблицу.

по продаже материалов: The ID of WGVlSbkFCc4?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid. Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Важно

Списание и оприходование материала в 1С: The ID of AsEh_s-QKIY?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid.

3 Канцтовары в бухучете — проводки, счет учета, примеры Как отразить закупку и списание канцелярских товаров на нужды организации в проводках.

На каком субсчете отражать канцтовары. 1 Проводки по возвратной тары Примеры типовых бухгалтерских проводок по залоговой таре.

Отпущены материалы на общецеховые нужды проводка

Определим стоимость кирпича, которую бухгалтер должен списать на себестоимость ремонтных работ. При использовании метода ФИФО бухгалтеру необходимо списать: — 10 000 штук кирпича из первой партии стоимостью 35 000 руб.

; — 10 000 штук кирпича из второй партии стоимостью 36 667 руб.; — 5000 штук кирпича из третьей партии стоимостью: 39 167 руб. х 5000 шт. : 10 000 шт. = 19 584 руб.

Общая стоимость кирпича, подлежащая списанию, составит: 35 000 + 36 667 + 19 584 = 91 251 руб.

При списании кирпича необходимо сделать проводку: Дебет 20 Кредит 10 – 91 251 руб. – списан кирпич на выполнение ремонтных работ. СРЕДНЯЯ СЕБЕСТОИМОСТЬ При использовании этого метода бухгалтеру необходимо определить среднюю себестоимость единицы материалов (одного кирпича). Она составит: (35 000 руб. + 36 667 руб. + 39 167 руб.) : (10 000 шт.

+ 10 000 шт. + 10 000 шт.) = 3,69 руб.

Счет 20 — основное производство

Бухгалтерские проводки При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя).

Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры.

При перевозке грузов автотранспортом оформляется товарно-транспортная накладная. Ниже приведены бухгалтерские проводки, отражающие продажу материалов. Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание Продажа материалов с оплатой после отгрузки (передачи) 91.2 10 Отражается выбытие материалов.

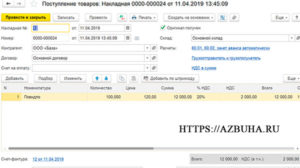

Поступление

Получение ТМЦ обычно осуществляется, как:

• приобретение за плату от компаний-поставщиков;

• взаимообразный обмен при бартерных операциях;

• безвозмездная поставка от учредителей или вышестоящих организаций;

• оприходование продукции, произведенной собственными силами;

• поступление полезных остатков при демонтаже устаревшего оборудования, станков или другого имущества.

Любое поступление запасов оформляется документально. На ценности, приобретаемые у поставщиков по накладным и счетам-фактурам, в кладовой составляют приходный ордер ф. № М-4. Он становится основанием для занесения информации о количестве и стоимости запасов в карточку складского учета ф. № М-17.

При поставках без сопроводительной накладной или выявлении различий в стоимости либо количестве фактически поступивших материалов с информацией в документах, оформляют акт о приемке ф. № М-7. Составляется он специальной полномочной комиссией, которая приходует материалы по фактическому наличию и учетным ценам. Суммарный излишек впоследствии отражают, как увеличение долга предприятию-поставщику, а выявленная недостача ТМЦ – это причина для составления ему претензии.

Получение материалов экспедитором или другим представителем компании-получателя на складе поставщика оформляется выдачей доверенности ф. № М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия. На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11.

Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД по материалам, используемым в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ).

Стоимость материалов, а также расходов по их переработке, которые относятся к деятельности на общей системе налогообложения, будут увеличивать материальные расходы по налогу на прибыль (ст. 254 НК РФ). Стоимость материалов, израсходованных в деятельности на ЕНВД (а также работ по их переработке), при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по материалам, а также затратам по их переработке, тоже зависит от того, в какой деятельности использованы эти материалы. Если материалы используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий, установленных статьей 171 Налогового кодекса РФ. Если же материалы были использованы в деятельности на ЕНВД, то НДС по ним необходимо учесть в их стоимости (п. 4 ст. 170 НК РФ).

О применении вычета НДС по материалам, цели использования которых изначально неизвестны, см. При каких условиях входной НДС можно принять к вычету.

Пример распределения расходов на переработку материалов. Организация совмещает общую систему налогообложения и ЕНВД

ОАО «Производственная фирма «Мастер»» производит мясные изделия. Готовую продукцию организация продает оптом и использует в столовой. По реализации готовой продукции организация применяет общую систему налогообложения (метод начисления). Деятельность столовой переведена на ЕНВД.

В феврале для обработки 500 кг мяса «Мастер» воспользовался услугами сторонней организации. Стоимость услуг составила 9000 руб. (без НДС). Мясо было использовано следующим образом:

- 400 кг в деятельности на общей системе налогообложения;

- 100 кг в деятельности, переведенной на ЕНВД.

Чтобы распределить расходы на переработку между двумя видами деятельности, бухгалтер «Мастера» определил стоимость переработки 1 кг мяса. Она составила:

9000 руб. : 500 кг = 18 руб.

Сумма расходов на переработку, которая относиться к деятельности на общей системе налогообложения, составила:

400 кг × 18 руб. = 7200 руб.

Сумма расходов на переработку, которая относиться к деятельности на ЕНВД, составила:

100 кг × 18 руб. = 1800 руб.

Как правило, всегда можно определить, к какому виду деятельности относятся расходы по материалам и их переработке. Однако возможны ситуации, когда расходы относятся одновременно к двум видам деятельности. В таком случае распределите их пропорционально доходам (п. 9 ст. 274 НК РФ).

Пример распределения расходов на переработку материалов. Организация применяет общую систему налогообложения и платит ЕНВД. Расходы относятся одновременно к двум видам деятельности

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (метод начисления). Розничная торговля переведена на ЕНВД. Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общие расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В январе «Гермес» приобрел ткань и передал ее на давальческих условиях для пошива форменной одежды в ателье. Стоимость услуг по переработке составила 2360 руб. (в т. ч. НДС – 360 руб.). В результате переработки получена форменная одежда, которая была выдана сотрудникам, занятым в обоих видах деятельности организации. Поскольку стоимость переработки нельзя однозначно отнести к какому-либо виду деятельности, бухгалтер распределил расходы пропорционально полученным доходам.

Сумма доходов, полученных «Гермесом» от различных видов деятельности в январе, составила:

- по оптовой торговле (без учета НДС) 1 800 000 руб.;

- по розничной торговле 650 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

Чтобы распределить расходы на переработку и НДС между двумя видами деятельности организации, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за январь составила:

1 800 000 руб. : (1 800 000 руб. + 650 000 руб.) = 0,735.

Доля расходов на пошив одежды, которые можно учесть при расчете налога на прибыль за январь, равна:

(2360 руб. – 360 руб.) × 0,735 = 1470 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» определил по итогам I квартала.

Проводки по выбытию МПЗ

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн. пр-ва (БСР, АСМ).

- Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

- Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

- Дбт 26 Кдт 94 – списание при порче в границах ест. уб. на общехоз-венные расходы (БСР, АСМ).

- Дбт 29 Кдт 94 – списание при порче в границах ест. уб. на расходы обслуживающих пр-в (БСР, АСМ).

- Дбт 73.2 Кдт 94 – списание при порче сверх границ ест. уб. на виновных лиц, если они обнаружены (БСР, АСМ).

- Дбт 91.2 Кдт 68.2 – восстановление НДС по порче сверх границ ест. уб. (БСР, СФ).

- Дбт 50 Кдт 73.2 – гашение виновником задолженности по порче наличкой (ПКО, КО-1).

- Дбт 70 Кдт 73.2 – гашение виновником задолженности по порче из заработной платы (БСР).

- Дбт 91.2 Кдт 94 – списание при порче сверх границ ест. уб. при невозможности обнаружить виновных, либо если суд отказал во взыскании денег с виновных (БСР, АСМ).

- Дбт 99 Кдт 10 – списание при стихийных бедствиях (АСМ).

- Дбт 99 Кдт 68.2 — восстановление НДС, если он уже предъявлялся к вычету, по утрате МПЗ от стихийных бедствий (БСР, СФ).

- Дбт 91.2 Кдт 10 – выбытие в дар (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС по выбытии в дар (М-15, СФ, книга продаж).

Метод учета партионного раскроя материалов

Этот метод используется для выявления отклонений по каждой партии раскраиваемого материала (преимущественно при раскрое дорогостоящих материалов). В соответствии с п. 104 Методических указаний учет партионного раскроя должен осуществляться в первичном учетном документе типовой формы «Раскройный лист» или «Раскройная карта». Однако типовая форма такого документа не разработана, поэтому организации необходимо сделать это самостоятельно с учетом того, что в лист (карту), открываемый на каждую партию раскраиваемого материала, заносятся сведения о количестве:

- материала, поданного к рабочему месту;

- изготовленных заготовок (деталей). Это количество в дальнейшем является основанием для учета выработки и расчета оплаты труда;

- полученных отходов;

- неиспользованных материалов, возвращенных на склад.

Здесь же определяется расход материала по нормам путем умножения количества выработанной продукции на установленную норму расхода (брутто). Сопоставлением количества фактически израсходованного материала с расходом по нормам (брутто) устанавливается результат (экономия или перерасход). В листе (карте) указываются и причины отклонений (положительных или отрицательных), а также лицо, от которого эти отклонения зависели.

Примечание. Там, где это необходимо и целесообразно, организуются участки централизованного раскроя материалов.

В п. 140 Методических материалов по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки <6> отмечено: выявление результатов партионного раскроя может быть облегчено в случае подачи в раскрой партии металлов (других материалов) в подсортированном по размерам виде. В этом случае отпадает необходимость обязательного взвешивания каждой партии подаваемого в раскрой металла. В раскройной карте на основании технологических карт раскроя указываются количество и наименования заготовок, которые должны быть получены в результате раскроя данной партии металла. Для выявления результатов раскроя достаточно сопоставить фактически полученное количество заготовок с нормативным количеством. Излишек или недобор заготовок, умноженный на нормативный вес, определяет экономию или перерасход металла по данной партии.

<6> Направлены Письмом Госплана СССР N АБ-162/16-127, Минфина СССР, Госкомцен СССР N 10-86/1080, ЦСУ СССР от 10.06.1975.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Покупка оборудования

При покупке оборудования следует учитывать не только его стоимость, но и расходы, связанные с приобретением ОС (транспортировка, монтаж, прочее). Именно из суммы данных расходов и будет состоять первоначальная стоимость объекта для отражения в учете.

Рассмотрим пример:

По факту ввода оборудования в эксплуатацию были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Учет стоимость приобретенных станков | 6 345 763 руб. | Расходная накладная |

| 08 | 60 | Учет услуг транспортной компании | 520 763 руб | Акт выполненных работ |

| 19 | 60 | Учет НДС (1 142 237 + 93 737) | 1 235 974 руб. | Счет-фактура |

| 01 | 08 | Ввод станков в эксплуатацию (6 345 763 + 520 763) | 6 866 826 руб. | Акт ОС-1 |

Метод оценки по средней себестоимости

При использовании метода оценки по средней себестоимости стоимость списанных материалов определяйте по формуле:

| Средняя стоимость | = | Стоимость остатка материалов на начало месяца | + | Стоимость материалов, поступивших за месяц | Количество материалов на начало месяца | + | Количество материалов, поступивших за месяц |

Об этом сказано в пункте 75 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Преимуществом данного метода является стабильная цена отпускаемых материалов, даже если в течение месяца происходят резкие колебания закупочных цен.

Расчет стоимости списанных материалов можно произвести:

- методом взвешенной оценки;

- методом скользящей оценки.

При взвешенной оценке средняя цена списываемых материалов определяется один раз в конце месяца.

При скользящей оценке цена материалов определяется перед каждым списанием. При этом учитываются только те поставки, которые были оприходованы на момент списания материалов. Этот метод является наиболее трудоемким при ручной обработке, особенно на крупных организациях, но автоматизация бухучета частично снимает эту проблему. Преимущество этого способа в том, что он позволяет определить стоимость списанных материалов до окончания месяца.

Такие разъяснения содержатся в пункте 78 и приложении 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н.

При списании материалов в определенном количестве формируйте проводки на основании средней стоимости единицы материалов (приложение 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н).

Пример расчета стоимости списанных материалов методом оценки по средней себестоимости

ЗАО «Альфа» отражает списание материалов в эксплуатацию (производство) методом оценки по средней себестоимости.

Всего за май приход составил:

– в денежном измерении:

72 000 руб. + 24 000 руб. + 10 000 руб. + 12 000 руб. = 118 000 руб.;

– в количественном измерении:

120 шт. + 20 шт. + 10 шт. + 15 шт. = 165 шт.

За май 110 банок краски отпущено в производство, в том числе:

- 10 мая – 60 банок;

- 23 мая – 50 банок.

Остаток на конец месяца составил 95 банок (40 шт. + 165 шт. – 110 шт.).

Порядок действий бухгалтера в зависимости от конкретного способа применения оценки по средней себестоимости различается.

1. При использовании метода взвешенной оценки.

В конце месяца бухгалтер рассчитал среднюю себестоимость списываемых материалов. Она составила:

(32 000 руб. + 118 000 руб.) : (40 шт. + 165 шт.) = 732 руб./шт.

Всего за месяц было списано:

110 шт. × 732 руб./шт. = 80 520 руб.

Остаток на конец месяца составил:

32 000 руб. + 118 000 руб. – 80 520 руб. = 69 480 руб.

2. При использовании метода скользящей оценки.

При каждом отпуске материалов бухгалтер определял стоимость списываемых материалов следующим образом.

10 мая средняя себестоимость составила:

(32 000 руб. + 72 000 руб.) : (40 шт. + 120 шт.) = 650 руб./шт.

Общая сумма материалов, которые были списаны в этот день:

60 шт. × 650 руб./шт. = 39 000 руб.

23 мая средняя себестоимость составила:

(32 000 руб. + 72 000 руб. + 24 000 руб. + 10 000 руб.) : (40 шт. + 120 шт. + 20 шт. + 10 шт.) = 726 руб./шт.

Общая сумма материалов, которые были списаны в этот день:

50 шт. × 726 руб./шт. = 36 300 руб.

Всего за месяц было списано:

39 000 руб. + 36 300 руб. = 75 300 руб.

Остаток на конец месяца составил:

32 000 руб. + 118 000 руб. – 75 300 руб. = 74 700 руб.

Бухучет

В бухучете доходы и расходы, связанные с продажей материалов, отнесите к прочим доходам и расходам (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). Отразите продажу следующими проводками:

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 23 (20, 60…)

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом);

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности).