Как отразить в учете поступление материалов

Содержание:

- Расход (отпуск) МПЗ

- Характеристика счета

- Учет готовой продукции по фактической себестоимости

- Типовые проводки по 10 счету

- Забалансовый учет основных средств

- Оформляем корректировку реализации проводки

- Проводки по выбытию МПЗ

- Изменения, действующие с 2021 года

- Счет 10 Материалы

- Бухучет: право собственности к покупателю не перешло

- Проверяем бухгалтерские проводки

Расход (отпуск) МПЗ

Расход мат-в означает их выдачу со складов для дальнейшего использования в производственном цикле или для нужд фирмы. Чаще всего запись по расходу ТМЦ производится по дебету счета 20. Движение ТМЦ внутри самого предприятия с одного склада на другой или для строительства на территории предприятия расценивается как внутреннее движение МПЗ. Документальное оформление данных хозяйственных операций подразумевает использование следующих документов: накладная на внутреннее перемещение, лимитно-заборная карта М-8, требование-накладная М-11 и накладная М-15. Они указаны в скобках после характеристики хозяйственной операции.

Характеристика счета

Для учета сведений о наличии и движении материалов применяется в бухучете счет 10.

Это активный счет, который имеет дебетовый остаток, характеризующий наличие материалов на определенные даты.

Поступление материалов отражается по дебету счета на основании поступивших в организацию первичных документов, а выбытие их, в том числе и списание в производство по кредиту счета. При этом на выбытие оформляются компанией первичные расходные документы.

Конечный остаток по счету определяется путем сложения начального сальдо с оборотом по дебету счета 10, и вычитанием из полученного результата по кредиту счета 10.

Учет готовой продукции по фактической себестоимости

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

Типовые проводки по 10 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Отражено перемещение материалов внутри организации (со склада на склад | 10 | 10 |

| Оприходованы материалы по учетным ценам | 10 | 15 |

| Оприходованы материалы, возвращенные из основного производства | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходованы материалы, возвращенные из вспомогательного производства | 10 | 23 |

| Оприходованы материалы, произведенные во вспомогательных производствах | 10 | 23 |

| В стоимость материалов включена сумма общепроизводственных расходов, связанных с их приобретением | 10 | 25 |

| В стоимость материалов включена сумма общехозяйственных расходов, связанных с их приобретением | 10 | 26 |

| Потери от брака уменьшены на стоимость возвратных отходов | 10 | 28 |

| Оприходованы материалы, ранее включенные в затраты на обслуживающее производство | 10 | 29 |

| Оприходована часть готовой продукции для использования в качестве материалов (при использовании счета 40) | 10 | 40 |

| Переведены в состав материалов товары, необходимые для производства | 10 | 41 |

| Переведена в состав материалов готовая продукция, необходимая для нужд организации | 10 | 43 |

| Оприходованы материалы, стоимость которых ранее ошибочно была включена в состав расходов на продажу. | 10 | 44 |

| Оприходованы материалы, поступившие от поставщиков | 10 | 60 |

| В стоимость материалов включены расходы на их приобретение | 10 | 60 |

| Проценты по краткосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 66 |

| Получены материалы по договору краткосрочного займа | 10 | 66 |

| Проценты по долгосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 67 |

| Получены материалы по договору долгосрочного займа | 10 | 67 |

| Суммы невозмещаемых налогов и сборов включены в первоначальную стоимость материалов | 10 | 68 |

| Оприходованы материалы, приобретенные подотчетными лицами. Подотчетными лицами оплачены расходы, связанные с доставкой материалов. | 10 | 71 |

| Оприходованы материалы, внесенные в качестве вклада в уставный капитал | 10 | 75-1 |

| Начислена плата за услуги сторонних организаций по доставке материалов | 10 | 76 |

| Возмещена недостача материалов поставщиком, по которой была предъявлена претензия | 10 | 76-2 |

| Получены материалы от головного отделения организации филиалом, выделеного на отдельный баланс (проводка в учете филиала) | 10 | 79-1 |

| Получены материалы от филиала, выделеного на отдельный баланс (проводка в учете головного отделения) | 10 | 79-1 |

| Оприходованы материалы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 10 | 80 |

| Получены материалы по целевому назначению | 10 | 86 |

| Оприходованы материалы, выявленные при инвентаризации | 10 | 91-1 |

| Оприходованы материалы, оставшиеся после списания основных средств или другого имущества организации | 10 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его реконструкции или модернизации | 08 | 10 |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его строительстве | 08-3 | 10 |

| Списаны на увеличение стоимости нематериального актива, материалы, использованные при его создании | 08-5 | 10 |

| Списаны материалы на затраты на производство | 20 | 10 |

| Израсходованы материалы для нужд вспомогательного производства | 23 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Списаны материалы на общехозяйственные расходы | 26 | 10 |

| Израсходованы материалы на исправление брака или гарантийный ремонт | 28 | 10 |

| Израсходованы материалы для нужд обслуживающего производства | 29 | 10 |

| Стоимость материалов, использованных торговой организацией, учтена в расходах на продажу | 44 | 10 |

| Отгружены материалы покупателем | 45 | 10 |

| Списаны за счет страхового возмещения материалы в результате их порчи или уничтожения | 76-1 | 10 |

| Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено после оприходования ценностей) | 76-2 | 10 |

| Скорректирована стоимость материалов, ранее неверно учтенная | 76-2 | 10 |

| Переданы материалы филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 10 |

| Переданы материалы головному отделению (проводка в учете филиала) | 79-1 | 10 |

| Переданы участнику простого товарищества материалы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 10 |

| Учтена в составе прочих расходов стоимость материалов, выбывших в результате продажи или списания | 91-2 | 10 |

| Отражена недостача материалов | 94 | 10 |

Забалансовый учет основных средств

Основные средства учитывать за балансом нужно в нескольких случаях.

Основные средства стоимостью до 40 000 рублей

Пожалуй, самой распространенной ситуацией учета основных средств за балансом можно считать учет активов стоимостью до 40 000 рублей.

Напомним, что основные средства не дороже 40 000 рублей можно списать единовременно на затраты в бухгалтерском учете ( ПБУ 6/01). Сначала такие активы приходуются на счет учета материальных запасов (счет 10), а далее списываются на счета затрат (счета 20, 25, 26 и т. п.). При списании малоценных основных средств с баланса встает вопрос о контроле за сохранностью имущества. Здесь и пригодятся забалансовые счета.

В плане счетов не предусмотрен забалансовый счет для учета списанных с баланса активов. Компания вправе самостоятельно ввести новый забалансовый счет, присвоив ему код (например, счет 015 «Имущество стоимостью до 40 000 рублей»). Информацию о созданных забалансовых счетах следует отразить в учетной политике предприятия.

Пример. Компания приобрела кресло для директора стоимостью 24 780 рублей, в том числе НДС 3 780 рублей. Согласно учетной политике, компания списывает такие активы на забалансовый счет 015. Проводки будут такими:

Дебет 10 Кредит 60 — 21 000 — оприходовано кресло в составе материально-производственных запасов

Дебет 19 Кредит 60 — 3 780 — выделен НДС

Дебет 68 Кредит 19 — 3 780 — НДС взят к вычету

Дебет 44 Кредит 10 — 21 000 — стоимость кресла отнесена на затраты торговой компании

Дебет 015 — 21 000 — кресло учтено за балансом

Когда кресло придет в негодность, его следует списать с забалансового учета проводкой:

Кредит 015 — 21 000

При проведении инвентаризации также следует учитывать данные забалансового учета.

Основные средства по договору аренды или лизинга

Забалансовые счета понадобятся арендаторам и арендодателям. Вести учет арендованных объектов предписывает абз. 7 ПБУ 6/01. В приложениях к бухгалтерской отчетности бухгалтер также обязан раскрывать информацию об арендованных основных средствах ( ПБУ 4/99). Отсутствие забалансового учета при существенной доле таких объектов может привести к штрафам ( КоАП РФ, НК РФ).

Арендаторы берут в аренду различные объекты — от офисных помещений до производственного оборудования. На основании договора аренды или лизинга арендатор (лизингополучатель) должен поставить на учет полученные основные средства. Для этого предусмотрен специальный счет 001 «Арендованные основные средства». Лизингополучатель учитывает полученное имущество у себя за балансом, если договором предусмотрено, что имущество учитывается на балансе лизингодателя.

При поступлении арендованного основного средства делается проводка:

Дебет 001

При выбытии арендованного объекта (возврате его арендодателю) нужно сделать обратную проводку:

Кредит 001

Забалансовый учет подтвердит целесообразность арендных платежей, перечисляемых арендодателю. При достоверном забалансовом учете арендатор сможет обоснованно списать на затраты сумму арендных платежей.

Арендодатели также ведут учет основных средств, если по условиям договора имущество учитывается на балансе арендатора (лизингополучателя). Для учета предназначен счет 011 «Основные средства, сданные в аренду».

Оформляем корректировку реализации проводки

В некоторых ситуациях возможно оспаривание стоимости при реализации услуг уже поставленной продукции. В таком случае в бухучете требуется осуществление корректировок. Есть разные условия, когда могут потребоваться подобные записи.

В каких случаях может потребоваться снижение цены по поставкам:

- Обнаружение покупателем несоответствия товара начальным условиям;

- Допущение изъянов при оформлении документации;

- Предоставление премии покупателю.

При выявлении данных ситуация в течение 5 суток после отгрузки, счет-фактура выставляется с учетом изменений и вносить корректировки не следует. Если данный срок истек, продавцу нужно оформить корректировочный документ, так как внесение изменений скажется на размере налога.

Изменения, которые снижают цену продукции, должны оформляться документально. Какие записи при этом должны составляться:

- ДТ41КТ62 – Сторно суммы продукции к возврату;

- ДТ19КТ62 – Сторно НДС;

- ДТ68КТ19 – Сторно компенсируемого НДС по возврату.

Корректирование и составление соответствующих проводок при уменьшении является обязанностью двух сторон согласно договору. Данное действие выполняется после представления документальных подтверждений.

Проводки по выбытию МПЗ

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн. пр-ва (БСР, АСМ).

- Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

- Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

- Дбт 26 Кдт 94 – списание при порче в границах ест. уб. на общехоз-венные расходы (БСР, АСМ).

- Дбт 29 Кдт 94 – списание при порче в границах ест. уб. на расходы обслуживающих пр-в (БСР, АСМ).

- Дбт 73.2 Кдт 94 – списание при порче сверх границ ест. уб. на виновных лиц, если они обнаружены (БСР, АСМ).

- Дбт 91.2 Кдт 68.2 – восстановление НДС по порче сверх границ ест. уб. (БСР, СФ).

- Дбт 50 Кдт 73.2 – гашение виновником задолженности по порче наличкой (ПКО, КО-1).

- Дбт 70 Кдт 73.2 – гашение виновником задолженности по порче из заработной платы (БСР).

- Дбт 91.2 Кдт 94 – списание при порче сверх границ ест. уб. при невозможности обнаружить виновных, либо если суд отказал во взыскании денег с виновных (БСР, АСМ).

- Дбт 99 Кдт 10 – списание при стихийных бедствиях (АСМ).

- Дбт 99 Кдт 68.2 — восстановление НДС, если он уже предъявлялся к вычету, по утрате МПЗ от стихийных бедствий (БСР, СФ).

- Дбт 91.2 Кдт 10 – выбытие в дар (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС по выбытии в дар (М-15, СФ, книга продаж).

Изменения, действующие с 2021 года

С 2021 года вводятся следующие новые забалансовые счета:

-

33 «Ценные бумаги по договорам репо»;

-

53 «Ценные бумаги по договорам репо от управления остатками средств на ЕКС».

Оба счета предназначены для учета операций с ценными бумагами, полученными по договорам репо. При этом забалансовый счет 33 применяется учреждениями, а забалансовый счет 53 – органами Федерального казначейства по операциям от управления средствами на едином казначейском счете (ЕКС).

Принятие к забалансовому учету ценных бумаг по договорам репо осуществляется на основании первичных учетных документов, подтверждающих исполнение первых частей договоров репо, выбытие – на основании первичных учетных документов, подтверждающих исполнение вторых частей договоров репо, а также иных первичных учетных документов в случае неисполнения кредитной организацией обязательств по таким договорам.

Аналитический учет по указанным счетам ведется в реестре учета ценных бумаг по характеристикам (видам) ценных бумаг, типам операций с ценными бумагами (приобретение, продажа, замена, зачет).

Еще одним важным новшеством в забалансовом учете является исключение из п. 333 Инструкции № 157н положений, обязывающих учитывать на забалансовом счете «Имущество, полученное в пользование» лицензионные (неисключительные) права пользования на результаты интеллектуальной деятельности. Стоит отметить, что с 2021 года такие объекты учета будут отражаться на счете 111 60 «Права пользования нематериальными активами».

Остальные поправки касаются правил ведения аналитического учета на отдельных забалансовых счетах. Приведем их в таблице.

|

Номер и наименование счета |

Порядок ведения аналитического учета |

|

01 «Имущество, полученное в пользовании» |

В разрезе объектов имущества (имущественных прав), учетных (инвентарных, серийных, реестровых) номеров, местонахождений объектов (адресов), ответственных лиц, контрагентов (собственников, балансодержателей), правовых оснований, кодов КОСГУ |

|

02 «Материальные ценности на хранении» |

В разрезе объектов имущества, местонахождений объектов (адресов), ответственных лиц, контрагентов (собственников, владельцев, иных лиц), правовых оснований |

|

04 «Сомнительная задолженность» |

В разрезе видов поступлений (выплат) (источников финансового обеспечения), контрагентов, кодов классификации доходов бюджетов, уникальных идентификаторов начислений (УИН), правовых оснований |

|

05 «Материальные ценности, оплаченные по централизованному снабжению» |

В разрезе контрагентов (учреждений-грузополучателей), объектов имущества, правовых оснований |

|

21 «Основные средства в эксплуатации» |

В разрезе объектов имущества, ответственных лиц, местонахождений объектов (адресов) |

|

22 «Материальные ценности, полученные по централизованному снабжению» |

В разрезе контрагентов (учреждений-грузоотправителей), объектов имущества, правовых оснований |

|

24 «Нефинансовые активы, переданные в доверительное управление» |

В разрезе контрагентов (управляющих имуществом), объектов имущества, местонахождений объектов (адресов), кодов КОСГУ |

|

25 «Имущество, переданное в возмездное пользование (аренду)» |

В разрезе контрагентов (арендаторов), местонахождений объектов (адресов), объектов имущества, кодов КОСГУ |

|

26 «Имущество, переданное в безвозмездное пользование» |

В разрезе контрагентов (пользователей имуществом), местонахождений объектов (адресов), объектов имущества, кодов КОСГУ |

|

27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» |

В разрезе сотрудников (пользователей имущества), местонахождений объектов (адресов), объектов имущества (наименований форменной одежды), кодов КОСГУ |

* * *

Приказом Минфина РФ № 198н в Инструкцию № 157н добавлены положения, уточняющие правила ведения аналитического учета по многим забалансовым счетам.

Некоторые изменения ожидаемы, например в отношении учета БСО и сувениров. Уточнения, внесенные в Инструкцию № 157н в части данных объектов, ранее были доведены письмами Минфина.

Среди новых и особо важных поправок – исключение с 2021 года из описания забалансового счета лицензионных прав на результаты интеллектуальной деятельности. Учет таких объектов переносится с забаланса на баланс.

Также вводить дополнительные забалансовые счета учреждение теперь может только по согласованию с субъектом консолидации.

Счет 10 Материалы

В бухгалтерском учете активы, удовлетворяющие критериям основных средств стоимостью более 40 000 рублей должны учитываться в составе основных средств. Эти же активы, но стоимостью 40 000 рублей и меньше, можно (не обязательно) учитывать в составе материально-производственных запасов. Организация сама выбирает и прописывает в учетной политике стоимостной лимит, он может быть и нулевым.

В налоговом учете основные средства стоимостью менее 100 000 рублей не являются амортизируемым имуществом и соответственно не учитываются в составе основных средств.

Поступившие материалы отражаются в учете либо по фактической себестоимости, либо по учетным ценам (с последующей корректировкой возникающих отклонений между учетными ценами и фактической себестоимостью). Порядок учета материалов закрепляется в учетной политике организации.

Учет материалов по учетным ценам организуют с использованием счетов и .

При учете материалов по фактической себестоимости, все затраты, связанные с их приобретением, отражают на счете 10. Фактическая себестоимость материалов, приобретенных за плату, складывается из всех затрат по их покупке.

Поступление материалов за плату отражается проводкой:

Дебет 10 Кредит 60 (76,…) — оприходованы материалы.

Дебет 19 Кредит 60 (76,…) — учтен НДС

Дебет 68 Кредит 19 — НДС принят к вычету.

Дебет 20 (23,25,26) — Кредит 10 — материалы списаны на расходы.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Проверяем бухгалтерские проводки

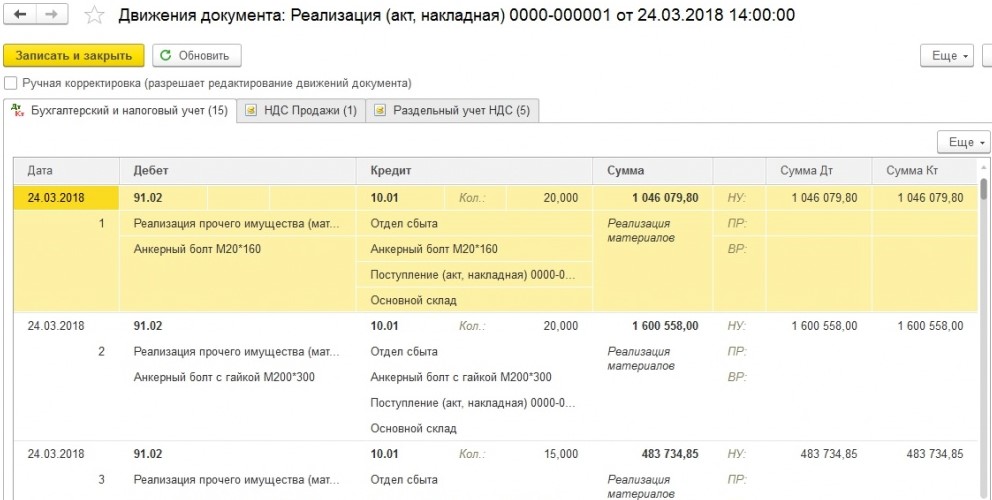

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

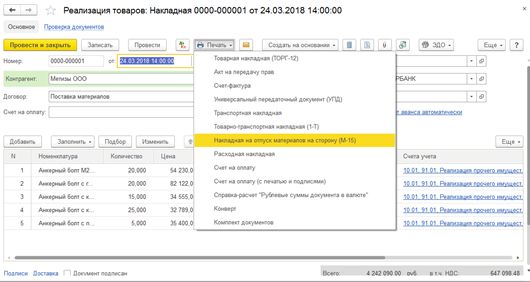

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации: