Как отразить ндс в бухгалтерском и налоговом учете

Содержание:

- Ремонт оборудования

- ОСНО

- Покупка оборудования

- Понятие материалов и сырья в бухгалтерском учете

- Бухучет: право собственности к покупателю не перешло

- УСН

- НДС к возмещению

- Учет НДС в программе

- Авансовые платежи и НДС: счет 76.АВ

- Что сделать, чтобы возмещение случилось

- Обязательно ли заявлять вычет

- Бухгалтерские проводки по восстановлению НДС

- НДС в бухгалтерском балансе

- Образец акта выполненных работ

- Уточнения насчёт схем оформления

- Налоговый учет операций по реализации

Ремонт оборудования

Под ремонтом оборудования понимают работы, устраняющие его неисправность и восстанавливающие работоспособность. Технические свойства оборудования при этом не меняются.

В учете ООО «Холод Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10_5 | 50 | Приобретение компрессора | 3 496 руб. | Товарная накладная |

| 19 | 60 | Учет НДС от стоимости компрессора | 629 руб. | Товарная накладная |

| 68 НДС | 19 | Принятие к вычету НДС | 629 руб. | Счет-фактура |

| 60 | Оплата поставщику за компрессор | 4 125 руб. | Платежное поручение | |

| 44 | 10_5 | Списание стоимости компрессора | 3 496 руб. | Акт ОС-3 |

| 44 | Учет расходов на ремонт холодильного оборудования собственными силами | 3 115 руб. | Акт ОС-3 |

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная » занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.

Покупка оборудования

При покупке оборудования следует учитывать не только его стоимость, но и расходы, связанные с приобретением ОС (транспортировка, монтаж, прочее). Именно из суммы данных расходов и будет состоять первоначальная стоимость объекта для отражения в учете.

Рассмотрим пример:

По факту ввода оборудования в эксплуатацию были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Учет стоимость приобретенных станков | 6 345 763 руб. | Расходная накладная |

| 08 | 60 | Учет услуг транспортной компании | 520 763 руб | Акт выполненных работ |

| 19 | 60 | Учет НДС (1 142 237 + 93 737) | 1 235 974 руб. | Счет-фактура |

| 01 | 08 | Ввод станков в эксплуатацию (6 345 763 + 520 763) | 6 866 826 руб. | Акт ОС-1 |

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

УСН

Если организация применяет упрощенку, доходы от реализации материалов увеличивают налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249 НК РФ). Доходы признавайте в том периоде, в котором они оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, она может учесть в составе расходов стоимость материалов сразу после фактической оплаты (подп. 1 п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). После того как организация приняла решение продать материалы, они приобретают статус товаров (п. 3 ст. 38 НК РФ). Поэтому выручку от реализации материалов включите в расчет налоговой базы (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Как определяется выручка, см. Какие доходы облагаются единым налогом при УСН.

Пример отражения в бухучете и при налогообложении реализации материалов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

В январе ООО «Альфа» приобрело 1000 пачек бумаги формата А4 для печати брошюр. Стоимость одной пачки – 59 руб. (в т. ч. НДС – 9 руб.). В этом же месяце была произведена оплата поставщику в полном объеме.

В феврале «Альфа» использовала 500 пачек бумаги для печати брошюр.

В марте «Альфа» продает 100 пачек закупленной бумаги. Фактическая себестоимость этих материалов составляет 59 руб. за пачку (в т. ч. НДС – 9 руб.). Цена реализации 100 пачек по договору – 9440 руб. «Альфа» оценивает в бухучете материалы по фактической себестоимости единицы запаса. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В январе:

Дебет 10 Кредит 60 – 59 000 руб. (1000 пачек × 59 руб.) – оприходована бумага;

Дебет 60 Кредит 51 – 59 000 руб. – перечислена оплата поставщику за приобретенную бумагу.

В феврале:

Дебет 20 Кредит 10 – 29 500 руб. (59 руб. × 500 шт.) – списана бумага в затраты на основании акта расхода материалов.

В марте:

Дебет 62 Кредит 91-1 – 9440 руб. – отражена реализация 100 пачек бумаги формата А4;

Дебет 91-2 Кредит 10 – 5900 руб. (59 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99 – 3540 руб. (9440 руб. – 5900 руб.) – отражена прибыль от продажи бумаги;

Дебет 51 Кредит 62 – 9440 руб. – получена оплата от покупателя за реализованную бумагу.

При расчете единого налога бухгалтер «Альфы»: – в январе включил в состав расходов 59 000 руб. (в т. ч. 50 000 руб. – стоимость 1000 пачек бумаги, 9000 руб. – НДС, уплаченный поставщику при приобретении 1000 пачек бумаги); – в марте включил в состав доходов выручку от реализации 100 пачек бумаги в размере 9440 руб.

НДС к возмещению

К возмещению предъявлен счет НДС поставщику, который уже включён в покупку и выводится отдельной строкой в документах. Это можно назвать еще «входным» налогом.

Изучим это на примере. Компания «Марс» оплатила изделия поставщика в размере 14750 рублей с %. Полная продажа привела к прибыли в 23600 рублей с налогом. Ставка составляет 18%.

Получив товар на руки, «Марс» делит стоимость на две части: с 18%, то есть 2250 рублей, реализуемые Д19 К60, и цена без каких-либо %(12500рублей), учтённая формулой Д41 К60. В итоге, чтобы воспользоваться правом на возмещение, достаточно применить Д68 К19. Заключительную процедуру можно провести только по счёту-фактуре, который с 2014 года должен выставляться в обязательном порядке, поэтому необходимо внимательно читать прикреплённые бумаги. Это поможет избежать споров между агентами.

Учет НДС в программе

В 2020 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

Авансовые платежи и НДС: счет 76.АВ

Предоплатой или авансом в деловой практике считается оплата, полученная продавцом в счет будущей поставки товаров, предстоящих услуг или работ, передачи имущественных прав. В программах семейства «1С» счет 76.АВ используется для отражения НДС с полученных авансов. По дебету счета 76.АВ отражают начисление НДС с полученных авансов, а по кредиту счета 76.АВ — вычет НДС с полученного аванса. Счет 76.АВ бухгалтерского учета предполагает ведение аналитического учета в разрезе покупателей, от которых поступил аванс. Кроме того, аналитический учет по счету 76.АВ ведется и по счетам-фактурам, выписанным покупателям на полученный аванс.

Бухгалтерские проводки будут таковы:

ДТ 51 КТ 622 — отражаем получение аванса в счет будущей поставки;

ДТ 76.АВ КТ 68НДС — отражаем начисление НДС с аванса;

ДТ 621 КТ 90-1 — отражаем выручку от реализации товара;

ДТ 90-2 КТ 41 — отражаем списание себестоимости проданного товара;

ДТ 90-3 КТ 68НДС — отражаем сумму НДС, начисленную с реализации.

После того как будет реализована вся продукция, предоплата будет зачтена в счет полной поставки:

ДТ 622 субсчет «Расчеты по авансам полученным» КТ621 — отражаем зачет полученного ранее аванса;

ДТ 68 НДС КТ 76.АВ — принимаем к вычету НДС с полученного аванса.

Подтверждение этому тезису можно найти в постановлении Пленума ВАС РФ от 30.05.2014 № 33. Здесь отмечено, что оплата считается произведенной даже в тех случаях, когда она выражена в неденежной форме. Зачеты встречных требований при этом тоже причисляются к данной категории платежей.

То есть поступление аванса, выраженного в неденежной форме, сопряжено с необходимостью исчисления НДС и уплаты его в бюджет.

Что сделать, чтобы возмещение случилось

Впрочем, вернуть его будет нелегко. Для этого нужно пройти несколько трудоемких этапов:

- предоставить налоговую декларацию с правильным расчетом;

- приложить к ней книгу покупок и книгу продаж, в которых прописана каждая счет-фактура;

- подать в ИФНС заявление на возврат по установленной форме;

- предоставить для камеральной проверки первичные документы, отраженные в книгах;

- быть готовым к тому, что фискальный орган затребует дополнительные документы у иных лиц.

Материалы могут быть затребованы практически любые, что закреплено письмом ФНС от 10 августа 2015 г. N СД-4-15/13914@.

Например, ООО «Феникс» продала в 1 квартале товары на сумму 14 123 546 рублей, в том числе НДС 18% — 2 154 439,22 рубля. В то же время общество приобрело услуг на сумму 16 854 798 рублей. Из них 1 978 250 рублей налогом не облагались, так как поставщики работают на специальных режимах. Таким образом, получено налогооблагаемых услуг и товаров на 14 876 548 рублей, в том числе НДС 18% — 2 269 303,93 рубля.

Соответственно, были сделаны записи в книги покупок и продаж:

- Дт 68.02 Кт 19 — сформирована запись в книге покупок на сумму 2 269 303,93 рубля;

- Дт 90 Кт 68.02 — сформирована запись в книге продаж на сумму 2 154 439,22 рубля.

Разница, которая должна быть отражена в декларации по НДС за 1 квартал, составит:

- 2 269 303,93 — 2 154 439,22 = 114 864,71 рублей.

- Дт 68.02 Кт 19 — 114 864,71 рублей предъявлено в ИФНС к возмещению.

Для камеральной проверки ИФНС затребовала документы, отраженные в обеих книгах за 1 квартал:

- договора;

- счета-фактуры;

- платежные поручения по авансам;

- акты выполненных работ, оказанных услуг;

- товарные накладные.

В результате проверки было обнаружено несколько счетов-фактур с факсимильной подписью на сумму 24 000 рубля. Так как это является нарушением правил оформления, но не говорит о мошенничестве проверяемого, то ИФНС решило возместить налог частично с вычетом неверных документов:

- Дт 51 Кт 68.02 — 90 864,71 рублей поступило на расчетный счет организации в счет возврата налога;

- Дт 19 Кт 68.02 — восстановлен НДС на сумму отказанных счетов-фактур 24 000 рублей;

- Дт 68.02 Кт 51 — уплачена недоимка по НДС за 1 квартал в бюджет размером 24 000 рублей.

Обязательно ли заявлять вычет

Нужно учесть, что применение вычета — право налогоплательщика, но не обязанность. Если по какой-то причине он считает нецелесообразным уменьшить налог к уплате, он может не заявляться о вычете. Например, нередко это практикуется для того, чтобы избежать «отрицательного» налога, то есть суммы к возврату из бюджета. Дело в том, что этот процесс сопровождается серьезной налоговой проверкой, а на это добровольно пойдет не любая компания или ИП.

Чтобы этого не допускать, входной налог к вычету можно в текущем периоде не принимать. Эту операцию можно перенести на любой другой период в течение трех ближайших лет. Еще один вариант — заявить в текущем периоде лишь часть суммы входного налога к вычету, а остальное оставить на следующие периоды. Такой способ также разрешен законодательством.

Бухгалтерские проводки по восстановлению НДС

При операциях восстановления НДС проводки формируются следующим образом:

Дт 19 Кт 68 — восстановление НДС на товары работы и услуги;

Дт 912 Кт 19 — включение восстановленной суммы НДС в состав прочих расходов.

Пример:

ООО «Ладога» приобрело в феврале у поставщика ООО «Кенон» партию материалов на сумму 219 000 рублей, в том числе НДС — 36 500 рублей. Налог был принят к вычету на основании счета-фактуры ООО «Кенон» и отражен в декларации по НДС за I квартал.

В апреле произошло изменение цены на поставленный материал, и ООО «Кенон» приняло решение о предоставлении скидки в размере 5% общей стоимости. По данному факту компании ООО «Ладога» был представлен корректировочный счет-фактура.

Скорректированная стоимость партии товара составила 203 300 рублей, в том числе НДС — 33 883 рублей.

Согласно налоговому законодательству, ООО «Ладога должно восстановить разницу сумм НДС:

36 500 ‑ 33 883 = 2 617 руб.

Данная сумма должна быть включена в декларацию во II квартале.

Бухгалтерские проводки по восстановлению НДС следующие:

В 1-м квартале

Дт 60 Кт 51 — 219 000 руб. (оплачена партия материалов);

Дт 10 Кт 60 — 182 500 руб. (получена партия материалов от ООО «Кенон»);

Дт 19 Кт 60 — 36 500 руб. (отражен входной НДС по приобретенным материалам);

Дт 68 Кт 19 — 36 500 руб. (входной НДС принят к вычету);

Во 2-м квартале:

Дт 10 Кт 6 — 2 617 руб. сторно (уменьшена стоимость полученных материалов в соответствии с уведомлением поставщика о предоставленной скидке и корректировочным счетом-фактурой);

Дт 19 Кт 60 — 2 617 руб. сторно (уменьшен входной НДС по приобретенным материалам в соответствии с уведомлением поставщика о предоставленной скидке и корректировочным счетом-фактурой);

Дт 19 Кт 68 — 2 617 руб. (восстановлена сумма НДС по корректировочному счету-фактуре).

Если происходит восстановление НДС по имуществу, передаваемому в качестве вклада или взноса, то у передающей стороны восстановленный налог учитывается в составе финансовых вложений (по дебету Дт 58).

Принимающей стороне, согласно рекомендациям чиновников (письма Минфина России от 30.10.2006 № 07-05-06/262 и УФНС России по г. Москве от 04.07.2007 № 19-11/063175), следует отразить суммы восстановленного налога записью «Дт 19 Кт 83».

НДС в бухгалтерском балансе

В бухгалтерском балансе НДС отражается в активе и пассиве. В актив попадает входной налог и НДС в составе дебиторской задолженности — это строки 1220 и 1230. В пассиве отражается НДС в составе кредиторской задолженности — краткосрочные обязательства в строке 1520.

Сумму для строки 1220 можно получить из дебетового сальдо по счету 19, которое присутствует на 31 декабря. Остаток по счету часто образуется, если у вас есть операции по экспорту сырья, производству товаров с длительным циклом, импорту товаров. Но основная причина — проблемы со счетами-фактурами от поставщиков.

Строка 1230 включает все долги покупателей, поставщиков, подрядчиков, учредителей и пр. В их составе учитывается и НДС. Исключение — выданные авансы. Минфин разъясняет, что если организация перечисляет полную или частичную оплату или оплату в счет будущих поставок, дебиторская задолженность отражается в балансе кроме суммы НДС, подлежащей вычету. Аналогичные правила для краткосрочной кредиторской задолженности из строки 1520. В общем случае она отражается с НДС, но при задолженности, образовавшейся по полученным авансам, — за вычетом полученной от покупателя суммы НДС.

Ведите бухгалтерский учет НДС в веб-сервисе Контур.Бухгалтерия. Здесь вы сможете составлять и выставлять счета-фактуры, вести книги покупок и продаж, формировать и отправлять в налоговую декларации. А еще Бухгалтерия дает подсказки по оптимизации НДС. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Образец акта выполненных работ

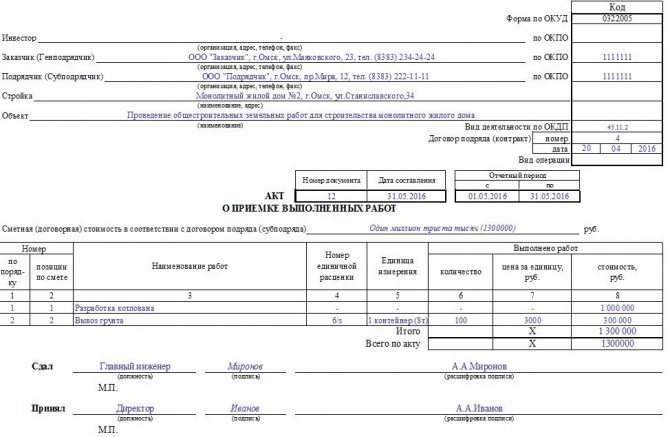

Данный бланк должен включать:

- Дату и место формирования акта;

- Данные о подрядчике и заказчике;

- № и дату договора подряда;

- Перечень проделанных работ, а также соответствующие количественные и стоимостные показатели (включая НДС);

- Подтверждение передачи подрядчиком работ и приемка их заказчиком;

- Общая стоимость работ;

- Общая величина НДС;

- Выявленные дефекты и недочеты, если таковые имеются, или отсутствие претензий;

- Иная дополнительная информация;

- Подписи сторон.

Если подрядчик не платит НДС, то данный налог в акте не выделяется, то есть формируется акт сдачи-приемки без НДС. Подготавливать счет-фактуру в дополнение в этой ситуации не требуется.

Предлагаем ознакомиться У нас выигрывают какие игры

Акт формируется минимум в 2-х одинаковых экземплярах, для передающей и принимающей стороны. Если имеется другая заинтересованная сторона, то составляется дополнительный экземпляр акта.

Пример заполнения акта КС-2

Уточнения насчёт схем оформления

Вычисления

Для вычисления НДС предусматриваются счета 19 НДС по приобретенным ценностям, а также счета 68 по налогам.

Для поступления средств материального характера могут делаться следующие проводки:

| Проводка Дт 19 Кт 60 | Отражает входящее НДС от поставщика. |

| Дт 68 Кт 19 | При реализации покупателями продукции, работ и услуг организации выставляют счета фактур с НДС. |

| Дт 68 Кт 51 | Субучет НДС. |

Действующее законодательство устанавливает, что крайним сроком оплаты НДС считается 20 число месяца, который следует сразу за отчетным кварталом. В случае, если средства не выплачиваются до указанного срока, то со следующего дня начисляются пени и прочие штрафные санкции, размер которых зависит от действующей ставки рефинансирования.

Агент

В некоторых случаях, которые четко прописаны в действующем налоговом законодательстве, фирма может являться налоговым агентов по НДС.

Компания, как агент актуальна в следующих установленных случаях:

- при покупке определенного товара или услуги на территории Российской Федерации, если в качестве продавца выступает иностранная организация, не зарегистрированная на в регионах РФ;

- при аренде имущественных объектов, которые находятся в непосредственной собственности органов местного муниципалитета;

- если арендуется имущество или любой материал у государственных органов.

Если компания является налоговым агентом, то сумма соответствующего налога определяется в следующем порядке: стоимость товаров и работ определяется при умножении на 18 и делении на 118. Если же приобретаются объекты, которые облагаются по ставке 10%, то расчетная ставка определяется из соотношения стоимости товаров или работ, умноженная на 10 и разделенная на 110.

Экспорт и импорт

Бюджетная организация или коммерческое предприятие при осуществлении внешнеэкономической деятельности, помимо норм налогового законодательства, должны учитывать и существующие особенности таможенного и валютного права. Экспорт или импорт завершается сразу после получения резидентом средств на банковские счета в рублях или иностранной валюте.

Организация, которая нарушила требования о репатриации может понести наказание в виде штрафных санкций. Размер штрафа составляет от ¾ до одного размера полной суммы средств, которые не были зачисленные в уполномоченный банк РФ. Позаботиться о соответствующем обязательстве необходимо еще на этапе заключения соглашения.

Анализ оборачиваемости дебиторской задолженности позволяет сделать выводы о рациональности размера годового оборота средств в расчетах. Образец договора о материальной ответственности можно посмотреть здесь.

УСН

Индивидуальные предприниматели или предприятия, которые используют УСН, полностью освобождаются от обязанностей по уплате налогового сбора в рамках НДС. Однако при осуществлении определенных видов деятельности данного налога будет избежать невозможно. Ведение учета осуществляется по стандартной форме.

Организация, осуществляющая свою трудовую деятельность на УСН должны в обязательном порядке осуществить оплату НДС в следующих установленных случаях:

- при ввозе продукции на территорию Российской Федерации;

- при формировании деятельности по соглашениям классического товарищества;

- в случае признания организации налоговым агентом на основании положений действующего законодательства;

- организации на УСН не могут включить удержанную сумму средств вычет, так как соответствующее право предоставляется только плательщикам по НДС.

Допустимые операции

В соответствующих рамках допускается осуществление следующих операций:

| Операция | Первичная документация |

| Отражение определенной суммы НДС по приобретенным средствам, которые в результате применяются для производства продукции | Входной счет-фактуры. |

| Списание суммы НДС по определенным материальным запасам | Бухгалтерские справки-расчеты. |

| Списание НДС по приобретенным работам или услугам, которые в дальнейшем используются для производства определенной продукции, которая, в свою очередь, не облагается налогом | Бухгалтерская справка-расчет. |

| Погашение имеющейся задолженности по оплате НДС в бюджет | Выписка финансовой организации по расчетному счету. |

| Перечисление НДС с доходов иностранных лиц | Выписка финансовой организации по валютному счету. |

Налоговый учет операций по реализации

При формировании операций, в отношении которых появляется обязанность по перечислению в бюджет НДС, учет ведется отдельно по каждой ставке на бухгалтерских счетах из рабочего плана, отраженного в учетной политике.

При оформлении отгрузочной документации для покупателей, формируется счет-фактура, в котором в поле 8 выделяется налог, ставка вносится в поле 7. Данный счет-фактура подлежит внесению в книгу продаж. Если налогоплательщик при этом является налоговым агентом по рассматриваемому виду налога, то вносится регистрационная запись в журнал регистрации счетов-фактур.

Соответствие рыночным ценам

40 статья НК РФ обязывает при исчислении налога принимать рыночные цены. Считается, что цена, указанная в документах поставщика, является рыночной до того момента, когда налоговая не докажет обратное.

Налоговая не будет лишний раз пытаться проверить, насколько цена соответствует рыночным ценам. Однако она может провести проверку, если в течение короткого периода времени схожие по характеристикам ТМЦ продавались по различным ценам, причем отличие в большую или меньшую сторону составило более 20%. Если такие значительные колебания в цене на идентичный товар имеются, то следует для налогового учета произвести корректировку цен.

Аналогичная особенность актуальна для безвозмездных операций. Нужно следить, чтобы не было значительных отличий от средней рыночной цены. Особенности определения такой цены прописаны в ст.40.

Место реализации

Для налогового учета тех операций, в ходе которых рассчитывается НДС к уплате, важным является место их реализации. Налог считается только в том случае, если операции проводятся на российской территории, поэтому необходимо выполнение одного из указанных ниже условий:

- предмет реализации при отгрузке находится на территории РФ;

- предмет реализации находится в РФ и никуда не перемещается (недвижимое имущество) (ст.147 НКРФ).

Если же территория РФ используется только для транзита ТМЦ из одной страны в другую, то данная операция не подлежит налогообложению, так как местом реализации в рассматриваемом примере не будет выступать российская территория.

Момент определения налогового базы

Еще один значимый пункт, который важен в налоговом учете – это дата осуществления операции, когда и появляется обязанность начислить НДС. Эта дата наступает не в момент формирования объекта налогообложения, а в день определения налоговой базы, то есть в одном из следующих случаев:

- момент отгрузки;

- момент оплаты (перечисление аванса).

Налоговая база признается таковой в тот момент, который раньше наступает. Из этого правила предусмотрены исключения ст.167 НК РФ ⊕ Определение налоговой базы по НДС в 2021