Как отразить в бухгалтерском учете приобретение товаров

Содержание:

- Основные нюансы выдачи денег в подотчет

- Проводка 73 94

- Счет 94 в бухгалтерском учете

- Дебет и кредит счета 94

- Ждать ли помощи от программы?

- Типичные проводки

- Куда списать утраченное имущество?

- С какими счетами корреспондирует счет 10

- Пополнение внеоборотных активов (Счет 08 и его субсчета)

- Счет 76.41 — расчеты по исполнительным документам работников

- Проводки

- Бухгалтерский счет 08: принятие к учету со счета

- Счет 94 в бухгалтерском учете

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Проводка 73 94

Счет закрытия для затраты нужен только при использовании обоих классов счетов затрат — 8 и 9. Затраты делятся на операционные (связанные с операционной деятельностью ) и неоперационные (связанные с финансовой и инвестиционной деятельностью).

При использовании обоих классов счетов затрат операционные затраты относятся на счета 80-84, с последующим отражением на одном из счетов 23, 91-94. А неоперационные затраты — сразу на счета 95-97 без отражения на счетах 8 класса.

Счет 85 при использовании обоих классов не дает никакой полезной информации, так как неоперационные затраты отражаются сразу на счетах 95-97. Данный счет нужен для ведения неоперационных затрат при использовании схему учета расходов только на счетах 8 класса.

Например, для отражения неоперационной затраты, использование проводок:

| Счет дебета | Счет кредита |

| 85 | … |

| 95-97 | 85 |

некорректно, поскольку это противоречит Инструкции МФУ №291. Необходимо отражать затраты непосредственно на счетах 95-97.

Цены и режим обучения: бухгалтерские курсыКурс «Восстановление знаний бухгалтерского учета в программе 1С:Предприятие»

Курс «Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие»

Другие

Счет 94 в бухгалтерском учете

При выполнении контрольно-ревизионных мероприятий, а также инвентаризационных проверок деятельности любого экономического субъекта выявляются несоответствия данных бухучета и фактических показателей. О том, как правильно отразить в учете предприятия выявленные недостачи, расскажем в нашей статье.

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально.

Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Особенности учета потерь и недостач

Ущербы, определенные в процессе производства или осуществления иных видов деятельности, могут быть выявлены не только в ходе проведения инвентаризаций или контрольных мероприятий. Также можно недосчитаться материально-производственных запасов, например, при отгрузке, по причине естественной убыли сырья или же из-за форс-мажорных случаев.

Для отражения таких операций используется специальный бухсчет 94. Данный счет является активным, следовательно, по дебету подлежат отражению суммы потерь, выявленных в хозяйственной жизни компании, а по кредиту записывается списание.

Типовые проводки при отражении недостач:

| Операция | Дебет | Кредит |

| Выявлен ущерб МПЗ в пределах норм, оговоренных в условиях договора поставки сырья | 94 | 60 |

| Отражены недостачи МПЗ сверх норм, оговоренных условиями договора | 94 | 76 |

| Недостачи, выявленные при инвентаризации | 94 | 01 — основные средства10 — материалы41 — товары43 — готовая продукция |

| Принята к учету недостача денежных средств в кассе компании | 94 | 50 |

Отметим, что перед тем, как списать 94 счет, следует правильно отразить недостачи, потери. Так, например, объекты основных средств отражают исключительно по остаточной стоимости, когда при отнесении МПЗ, товаров или готовой продукции на сч. 94 принимают их себестоимость.

Как закрыть 94 счет

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Типовые проводки по списанию:

| Операция | Дебет | Кредит | Примечания |

| Списаны недостачи, потери в пределах норм, закрепленных в договоре поставки | 1041 | 94 | Следует включать в себестоимость готовой продукции или сырья, используемого в производстве (изготовлении товара) |

| Списаны потери сырья в пределах норм естественной убыли | 202644 | 94 | Следует относить на счета основных или вспомогательных производств или же включать в состав расходов по продажам |

| Недостачи, потери по МПЗ сверх норм естественной убыли | 91 | 94 | Включаются в состав прочих расходов, то есть расходов компании, не связанных с основными видами деятельности |

| Сумма недостачи списана на виновное лицо | 73 | 94 | Отражается исключительно по фактической стоимости |

Отметим, что если компания решила взыскать с виновника рыночную стоимость утраченного объекта, то на сч. 94 все равно учитывайте фактическую себестоимость имущества, а разницу отразите дополнительной проводкой: Дт 73 Кт 98 «Доход будущих периодов».

94 счет в балансе, где отражается? Для включения сумм ущерба в бухгалтерской отчетности отдельных строк не предусмотрено. В бухгалтерском балансе суммы потерь, недостач отражайте в строке 1260 «Прочие оборотные активы».

Пример закрытия бухсчета 94

Закрывается ли счет 94 в конце года, определим на конкретном примере:

ООО «Весна» провело инвентаризацию ОС и МЗ в марте 2021 года. По результатам была выявлена недостача:

- по готовой продукции — на сумму 5000 рублей;

- по материальным запасам — на сумму 4800 рублей.

Руководством компании было выявлено виновное лицо — завхоз Петрушкин Т.Т.

Сумма выявленного ущерба удерживается из заработной платы завхоза.

| Операция | Дебет | Кредит | Сумма |

| Отражена сумма пропавших товаров | 94 | 41 | 5000 |

| Материальных запасов | 94 | 10 | 4800 |

| Сумма ущерба отнесена на виновное лицо | 73 | 94 | 9800 |

| Отражено удержание из заработной платы Петрушкина | 70 | 73 | 9800 |

| Сумма возмещенного ущерба отнесена в состав прочих доходов | 98 | 91-1 | 9800 |

Дебет и кредит счета 94

Дебет учитывает порчу имущества в зависимости от его категории:

- товары – по себестоимости;

- основные активы – по остаточной стоимости;

- частично непригодные товары – по сумме потерь.

Кредит отражает списание недостач в зависимости от их величины. Величина устанавливается заключенными договорами:

- допустимые потери в пределах нормы – засчитываются в счет учета материальных ценностей;

- выше установленных пределов при наличии вины конкретного лица – в счет 73;

- сверх допустимого значения и без виновного лица – в счет 91.

Кредит отражается в тех же размерах и величинах, что и дебет. Все, что отражает дебет счета 94, подлежит списанию.

Ждать ли помощи от программы?

Программные продукты, придуманные для ведения бухгалтерского учета, предоставляют разные возможности для выявления недостачи и закрытия оборотов.

В 1С версии 8.3 отразить сумму найденных при инвентаризации недостач можно с помощью документа «Инвентаризация товаров на складе» по подразделению и МОЛ.

После его заполнения и проведения можно «создать на основании» этого документа «Списание товаров». Здесь уже вручную необходимо выполнить подбор товарной номенклатуры, проставить количество, а сумму проставит программа. Изучить этот процесс можно с помощью видео

Списание в пределах норм и выше, независимо от наличия виновного лица, придется делать в любой версии 1С в ручных операциях. В версии 8.2 и 8.3 для этого необходимо зайти в меню «Учет, налоги и отчетность», выбрать раздел «Ведение учета» и зайти в подраздел «Операции, введенные вручную». При самостоятельном создании операции нужно прописывать все проводки и заполнять все требуемые субконто.

Для конфигурации 1С УПП 94 счет закрывается списанием товаров, но необходимо прописать в настройках способ оценки стоимости «По плановой себестоимости». В противном случае себестоимость может некорректно считаться из-за перекоса в регистрах.

Типичные проводки

Счет 94 предполагает следующие типичные проводки:

- ДТ94 КТ01. Недостача ОС по их остаточной стоимости.

- ДТ94 КТ03. Активов, которые используются для передачи в аренду.

- ДТ94 КТ07. Техники, которая нуждается в сборке.

- ДТ94 КТ08. ТМЦ, входящих в структуру внеоборотных активов.

- ДТ94 КТ10. Материалов.

- ДТ94 КТ11. Павших животных.

- ДТ94 КТ16. Списание сумм отклонений, которые относятся к недостающим или порченным ТМЦ.

- ДТ94 КТ19. Списание размера НДС по порченным ценностям.

- ДТ94 КТ20. Фиксация недостач, обнаруженных в рамках основного производства.

- ДТ94 КТ21. Отражение недостачи полуфабрикатов, изготовленных на самом предприятии.

- ДТ94 КТ23. Отражение недостач, обнаруженных в побочном производстве.

- ДТ94 КТ29. Недостачи, обнаруженные в обслуживающих производствах.

- ДТ94 КТ41. Недостача товаров.

- ДТ94 КТ42. Сторнирование наценки по продукции, выбывшей вследствие порчи.

- ДТ94 КТ43. Недостача изготовленной продукции.

- ДТ94 КТ44. Списание трат на продажу активов, которые относятся к испорченной и недостающей продукции.

- ДТ94 КТ45. Отражение недостачи активов, ранее зафиксированных как отгруженные.

- ДТ94 КТ50/1. Отражение недостачи денег, обнаруженной при проверке кассы.

- ДТ94 КТ50/2. Отражение недостачи бумаг, связанных с денежными расчетами, выявленной при ревизии кассы.

- ДТ94 КТ60. Отражение недостачи при приемке ТМЦ, которые направленны поставщиками.

- ДТ94 КТ71. Отражение подотчетных сумм, если они были потрачены необоснованно или по ним не отчитались.

- ДТ94 КТ73/2. Размер ущерба, отнесенный за счет сотрудника и не подлежащий взысканию. Запись подтверждается документом, согласно которому взыскание может не выполняться (к примеру, это может быть судебное решение).

- ДТ94 КТ76/2. Сумма недостач и потерь, прежде отнесенная за счет поставщиков. Не подлежит взысканию.

В приведенном выше списке счет 94 был дебетовым. Рассмотрим случаи, когда он является кредитовым:

- ДТ08/3 КТ94. Списание недостачи ТМЦ, которые находились на складе и предназначались для стройки. Предполагается, что размер недостачи будет находиться в пределах естественной убыли.

- ДТ20 КТ94. Недостачи ТМЦ в рамках норм ЕУ учтены в структуре трат главного производства.

- ДТ23 КТ94. Учет недостач в структуре трат дополнительного производства.

- ДТ25 КТ94. Учет в структуре общепроизводственных трат.

- ДТ26 КТ94. Учет в структуре общехозяйственных трат.

- ДТ29 КТ94. Учет в структуре трат обслуживающего производства.

- ДТ44 КТ94. Учет в структуре трат на реализацию.

- ДТ70 КТ94. Недостача, превышающая нормы ЕУ, удержана из зарплаты.

- ДТ73/2 КТ94. Недостача, превышающая нормы ЕУ, списана за счет виновного.

- ДТ91/2 КТ94. Включение недостачи сверх норм ЕУ в структуру прочих трат.

Последняя проводка используется в том случае, если взыскать сумму ущерба невозможно. К примеру, запись актуальна в тех случаях, когда виновные не обнаружены или суд отказал в праве на взыскание.

Куда списать утраченное имущество?

Соответственно, наступает этап закрытия счета 94. Он происходит в зависимости от определения меры ответственности.

При проведении инвентаризации в продуктовом магазине «Электромагнит» 27.08.2017 г. была обнаружена порча свежих огурцов, общей суммой 5 000 рублей. Из них 4000 рублей списали на естественную убыль из-за долгого хранения, а 1000 рублей определена как потери сверх нормы и списана с зарплаты ответственного заведующего Сидорова С.С.).

Проводки описанным событиям:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

|---|---|---|---|---|

| 27.08.2017 | 94 | 41 | 5000 | Выявлена недостача товаров при инвентаризации |

| 28.08.2017 | 44 | 94 | 4000 | Недостача в пределах норм списана на расходы по продажам |

| 28.08.2017 | 70 | 94 | 1000 | Недостача сверх норм списана на заработную плату |

Когда они уходят на затраты

Если урон причинен в пределах норм естественной убыли, то считается, что никто не виновен. В таких случаях нужно использовать расходные счета:

- Дт 44 «Расходы на продажу» Кт 94 — материальные затраты списаны на порчи во время продажи;

- Дт 20 (23, 25, 26, 29) Кт 94 — ущерб списан на издержки в процессе производственной деятельности;

- Дт 96 «Резервы предстоящих расходов» Кт 94 — потери отнесены на оценочные резервы.

Если есть ответственный

Однако если испорчено или украдено больше, чем положено по нормативу, то проводки закрытия 94 счета зависят от того — найден ли виновный. Если обнаружен конкретный человек, то бухгалтерии надо сделать записи:

- Дт 73 «Расчеты с персоналом по прочим операциям» субконто ответственное лицо Кт 94 — сумма ущерба возложена на виновника;

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 73 — урон вычитается из заработной платы ответственного лица;

- Дт 98 «Доходы будущих периодов» Кт 91.1 «Прочие доходы» — взыскан суммовой ущерб с виновного лица, если потери относятся к прошлым периодам;

- Дт 94 Кт 76 «Расчеты с разными дебиторами и кредиторами» — если виновато стороннее лицо.

Важный момент! Ответственное лицо должно признать свою вину, в противном случае ничего нельзя с него взыскать. В такой ситуации предприятию остается обратиться в суд и дождаться решения в свою пользу.

Для целей налогового учета во внереализационные расходы попадет сумма недостачи. То, что уплатил работник, нужно учесть во внереализационных доходах. Руководитель может принять решение простить виновное лицо. В таких случаях сумма возмещения в налогооблагаемую базу не входит.

Когда никто не виноват

Может случиться так, что виновных не найдут. Такое бывает, когда в течение года изношенное оборудование выкидывают на свалку, а в учете никаких движений не происходит. В результате при инвентаризации появляется недостача. Но так как руководство в курсе ситуации, то виновных нет:

Дт 91.02 «Прочие расходы» Кт 94 — недостача списана в убытки за счет компании.

Если причиной потерь выступает стихийное бедствие, то вместо 91 применяется 99 счет «Прибыли и убытки»:

Дт 99 Кт 94.

В налоговом учете такие потери списываются одномоментно на внереализационные расходы.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

Вам будет интересно:

Учетная политика организаций: для чего она нужна, сроки утверждения , образцы на 2021 год

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 – при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 – при отпуске материалов на вспомогательное производство;

- сч. 25 – при отпуске материалов на общепроизводственные нужды;

- сч. 26 – при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 – при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Пополнение внеоборотных активов (Счет 08 и его субсчета)

На счете 08 аккумулируются все затраты, учитываемые для создания основных средств. Покупка дорогостоящего имущества, комплектующих к нему, прочих объектов ОС фиксируется на счете 08. Субсчета при этом используемые зависят от характеристик имущества:

- Счет 08-1 ― приобретение участков земли.

- Счет 08-2 ― покупка прочих объектов природопользования.

- Счет 08-3 ― строительство ОС. Сюда относят возведение зданий, процедуру установки и монтажа оборудования, прочие расходы на капительное строительство, предусмотренные сметными документами.

- Счет 08-4 ― закуп ОС (дорогостоящего имущества). Приобретение машин, инвентаря, инструментов, которые не требуют последующего монтажа.

- Счет 08-5 ― покупка НМА (нематериальных активов).

- Счет 08-6 ― учет молодняка КРС и прочих животных как основное стадо. Относятся расходы, необходимые для ухода за молодыми животными, с целью их выращивания.

- Счет 08-7 ― приобретение скота, взрослых особей. Здесь также учитываются и затраты по доставке и транспортировке.

- Счет 08-8 ― осуществление конструкторской и научно-исследовательской деятельности, которая в дальнейшем используется при производстве продукции или в управленческой сфере организации.

Приобретаемое имущество и осуществление иных затрат, отражаемых на счете 08, может носить признаки основных средств, то есть участвовать в деятельности более 1 отчетного периода. Общая стоимость субъекта должна быть не менее 100 000 рублей (с 1 января 2016 года).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

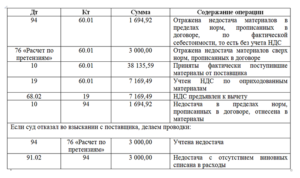

Проводки

Счет, напрямую поименованный как имеющий отношение к недостачам, – «Недостачи и потери от порчи ценностей» (94), но используется он не всегда.

При плановой инвентаризации, если имеет место недостача, делают запись Дт 94 Кт счетов ценностей; при форс-мажорных обстоятельствах (пожарах, бедствиях природного характера) ее относят на прибыли и убытки: Дт 99 Кт счетов ценностей.

Если недостача выявлена при подсчете товаров от контрагентов, также используют схемуДт 94 Кт счетов ценностей (в пределах объемов, зафиксированных договором). Выявленные при подсчете объемы недостачи, более крупные, нежели предусматривает договор, могут вызвать претензии. Тогда используют запись Дт 76 Кт счетов ценностей.

По счету 76 открывают субсчет «Расчеты по претензиям». Недостачу фиксируют в зависимости от вида ТМЦ: Дт 94 Кт 01, 10, 41, 50. Обнаруженную недостачу ОС фиксируют по Кт 01 по остаточной стоимости, амортизацию списывают отдельно: Дт 02 Кт 01.

Недостачу в пределах норм естественной убыли материально ответственные лица возмещать не обязаны. Она увеличивает себестоимость продукции: Дт 20, 23, 44 и др. Кт 94.

Недостача сверх норм убыли погашается из средств виновных работников: Дт 73/2 Кт 94. Если виновник не найден или имеется судебное решение в пользу материально ответственного лица о его невиновности, сверхнормативная недостача относится в счет прочих расходов фирмы:Дт 91/2 Кт 94.

Коротко о главном

- Списание недостачи при инвентаризации производится в зависимости от ее причин.

- Недостача в пределах норм естественной убыли, соблюдения условий договора между контрагентами учитывается на счете 94 и списывается в себестоимость продукции. Если недостаток материальных ценностей выше норм, потери фирмы компенсирует виновный сотрудник из своих средств. Если виновник не найден или не определен судом, недостача спишется в прочие расходы.

- Недостачи, образованные вследствие бедствий, природных катастроф, относят на прибыли и убытки (сч. 99), а в ситуации, когда товар, полученный от контрагента, имеет недостачу, не предусмотренную договором, применяют счет 76, субсчет «Расчеты по претензиям».

- Нормы естественной убыли устанавливаются отдельными документами министерств и применяются в зависимости от отрасли, сферы бизнеса, объекта инвентаризации членами инвентаризационной комиссии при расчете ущерба.

- Привлечь к ответственности виновных лиц, если с ними не заключен договор материальной ответственности, весьма проблематично.

- Руководитель всегда имеет материальную ответственность перед фирмой, с ним такой договор не заключается.

Бухгалтерский счет 08: принятие к учету со счета

Поступление товаров или нематериальных активов на баланс в организацию осуществляется с учетом всех затрат по их приобретению. Сюда могут быть отнесены расходы монтаж, доставку и прочие сопутствующие расходы.

Общая полученная стоимость внеоборотных активов изменению не подлежит, за исключением возможных случаев переоценки, достройки, реконструкции и прочих.

Принятие к учету ОС или НМА сопровождается определением их сроков полезного использования. В зависимости от принятого решения, ежемесячно начисляется сумма амортизации, которая уменьшает первоначальную стоимость объекта.

При постановке на учет НМА возможны варианты определения и неопределения сроков полезного использования. Срок полезного использования требуется уточнять ежегодно. То же относится и к амортизационным отчислениям по НМА.

Если основные средства рассматриваются в дальнейшем как дополнительный источник доходов, отражаемый на счете 03, то амортизация по ним учитывается отдельно на общем счете для ОС ― 02.

Материальные и нематериальные поисковые расходы, участвующие в разработке месторождений природных полезных ископаемых и прочей связанной с освоением природных ресурсов деятельности, оцениваются по сумме фактически понесенных затрат, к которым относятся:

- суммы, уплачиваемые поставщикам и посредникам по условиям договоров;

- расходы на консультационные услуги;

- таможенные платежи;

- невозмещаемые налоги;

- оплата труда сотрудников, занятых в разработке;

- амортизация ОС, используемых при создании поисковых активов;

- иные связанные с деятельностью подобного рода затраты.

К перечисленным видам расходов не относят суммы возмещаемых налогов, а также общехозяйственные затраты, за исключением ситуаций, когда они непосредственно участвуют в разработке месторождений и для выполнения иных операций с полезными ископаемыми.

Если в дальнейшем целесообразность разработок подтверждается, внеоборотные поисковые активы переводятся в разряд ОС или НМА на общих основаниях. В противном случае дальнейшие затраты прекращаются, образовавшиеся активы списываются или выбывают.

Счет 94 в бухгалтерском учете

При выполнении контрольно-ревизионных мероприятий, а также инвентаризационных проверок деятельности любого экономического субъекта выявляются несоответствия данных бухучета и фактических показателей. О том, как правильно отразить в учете предприятия выявленные недостачи, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально. Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Как закрыть 94 счет

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

Типовые проводки по списанию:

| Операция | Дебет | Кредит | Примечания |

| Списаны недостачи, потери в пределах норм, закрепленных в договоре поставки | 1041 | 94 | Следует включать в себестоимость готовой продукции или сырья, используемого в производстве (изготовлении товара) |

| Списаны потери сырья в пределах норм естественной убыли | 202644 | 94 | Следует относить на счета основных или вспомогательных производств или же включать в состав расходов по продажам |

| Недостачи, потери по МПЗ сверх норм естественной убыли | 91 | 94 | Включаются в состав прочих расходов, то есть расходов компании, не связанных с основными видами деятельности |

| Сумма недостачи списана на виновное лицо | 73 | 94 | Отражается исключительно по фактической стоимости |