Как отразить в учете реализацию материалов

Содержание:

- Учет отклонений стоимости

- Понятие материалов и сырья в бухгалтерском учете

- Бухгалтерский учет

- Характеристика счета

- Материальные запасы в бюджетных учреждениях — что это и как формируется счет 105

- Проводки по поступлению и выбытию материалов

- Субсчета

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Особенности учета материалов в строительстве

- Ремонт оборудования

- Проводки по услугам полученным от сторонних организаций

- Понятие сырья и материалов в бухгалтерском учете

Учет отклонений стоимости

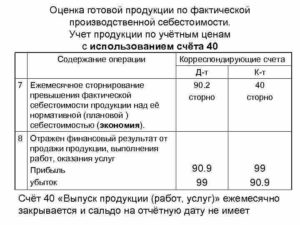

Сводную информацию о колебании стоимости приобретаемых материалов может дать счет 16 «Отклонение в стоимости материальных ценностей», который применяется только тогда, когда в бухгалтерском учете организации уже используется счет 15 «Заготовление и приобретение материальных ценностей».

Счет 16 применяется исходя из предположения, что на финансовый год для каждого вида и сорта материала устанавливается твердая учетная цена, или плановая цена. Все фактические расходы на приобретение материалов в течение месяца собираются на счете 15. В конце месяца материалы оцениваются по твердым учетным ценам и списываются на счет 10. А разница между фактической стоимостью приобретенных материалов и их стоимостью по учетным ценам списывается на счет 16: если разница получилась положительной, т. е. фактическая стоимость больше, то она списывается в дебет счета 16, в противном случае – в кредит счета 16.

Счет 16 является так называемым контрарно-дополнительным счетом. Это означает, что он используется для коррекции учетной стоимости некоторого объекта, отраженного на другом счете, являющемся основным счетом учета этого объекта. Для счета 16 основным счетом является счет 10.

Использование в бухгалтерском учете счета 16 влечет дополнительные трудовые затраты. В частности, аналитический учет каждого вида и сорта материалов придется вести по двум бухгалтерским счетам одновременно: по счету 10 и 16.

Кроме счета 16 стоимость материалов, отражаемую на счете 19, можно корректировать с помощью еще одного счета – 14 «Резервы под снижение стоимости материальных ценностей».

Перед составлением бухгалтерской отчетности за год фактическая себестоимость материальных ценностей по данным бухгалтерского учета сравнивается с их рыночной стоимостью, т. е. с ценой возможной продажи. Если рыночная стоимость материальных ценностей ниже их бухгалтерской оценки, то в балансе эти ценности отражаются по их рыночной стоимости. А разница между рыночной и учетной стоимостью относится на счет финансовых результатов.

Указанное правило применяется только к ценностям, задействованным в операционном цикле организации, в частности к материалам, готовой продукции и товарам. Сумма резерва под снижение стоимости материалов определяется по каждому виду и сорту материала как разница между его учетной стоимостью и рыночной ценой.

Для коррекции стоимости материалов при подготовке отчетности используется счет 14. На общую сумму резерва для всех материалов на дату завершения финансового года делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». За счет такой записи прибыль завершающегося финансового года уменьшается на сумму созданного резерва.

На первую дату следующего финансового года зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91. Соответственно счет 14 закрывается исходя из предположения, что в течение наступившего финансового года материальные ценности, участвующие в операционном цикле организации, будут полностью израсходованы.

Счет 14 является так называемым контрарным счетом: он используется для уменьшения учетной стоимости некоторого объекта, отраженного на другом бухгалтерском счете – основном счете этого объекта. Как все контрарные счета, формально он считается пассивным счетом. Объекты, стоимость которых уменьшается с помощью этого счета, могут учитываться на счете 10. Соответственно для контрарного счета 14 счет 10 является основным.

Но, как уже говорилось, счет 14 можно применить для уменьшения учетной стоимости любых ценностей, используемых в операционном цикле организации. Поэтому в качестве основного счета для контрарного счета 14 могут также выступать счета 41 «Товары», 43 «Готовая продукция» и др.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Бухгалтерский учет

В связи с многообразием видов отходов и способов их утилизации могут применяться различные схемы проводок и учета. Остановимся на наиболее существенных моментах БУ отходов у первоначального собственника и у фирмы, работающей в сфере утилизации.

У собственника

Контроль за движением возвратных отходов и их утилизацией начинается у собственника с построения детального аналитического учета: по видам продукции, местам возникновения отходов, информации о качественном и количественном их составе. Для подсчета образовавшихся отходов используют фактические замеры, взвешивания либо применяют расчетный метод по нормам на единицу продукции.

При утилизации путем продажи возвратных отходов на сторону могут формироваться проводки:

- Дт 10/6 Кт 20, 23 – оприходованы из производства отходы;

- Дт 62 Кт 91/1 – зафиксирована выручка от продажи возвратных отходов;

- Дт 91/НДС Кт 68/НДС – начислен налог с выручки;

- Дт 91/2 Кт 10/6 – списана с/стоимость возвратных отходов;

- Дт 51 Кт 62 – получена оплата;

- Дт 90/9 Кт 99 – получена прибыль от продажи возвратных отходов.

Собственник может утилизировать отходы, передав их в производство внутри своей организации.

Для этого используется проводка, обратная приведенной выше: Дт 20,23 Кт 10/6 – передача отходов в производство.

В специализированной фирме

Расходы по утилизации здесь относятся к обычным видам деятельности согласно ПБУ 10/99. Расходы признаются в БУ согласно п. 18 указанного документа, в зависимости от того, применяется кассовый метод признания доходов или нет.

Если возвратные отходы приобретены для использования в собственном производстве, применяется счет 10.

Проводки:

- Дт 10 Кт 60, 76 – оприходовано вторичное сырье от поставщика;

- Дт 60, 76 Кт 50, 51 – оплата поставщику за вторичное сырье.

Если приобретение было сделано для дальнейшей перепродажи, сырье выступает как товар (41).

Пусть организация использует общую систему НО. Проводки при реализации будут такими:

- Дт 62 Кт 90/1 – выручка с продажи;

- Дт 90/НДС Кт 68/НДС – начислен НДС с продажи;

- Дт 90/2 Кт 41 – списана с/стоимость проданных отходов;

- Дт 51 Кт 62 – получены деньги за реализованное сырье;

- Дт 90/9 Кт 99 – прибыль от перепродажи сырья.

Нередки случаи, когда фирма заключает с организацией, сетью торговых точек договор безвозмездной передачи отходов, мусора, например, использованной бумажной, деревянной тары в целях переработки своими силами. Условия договора могут предусматривать оплату со стороны контрагентов. В подобных случаях ключевым будет счет 98/2 – «доходы будущих периодов, безвозмездные поступления».

Проводки:

- Дт 10, 15 Кт 98/2 – безвозмездное поступление ТМЦ, в рыночной (договорной) оценке;

- Дт 20, 23 Кт 10 – сырье отправлено в переработку;

- Дт 98/2 Кт 91/1 – внереализационный доход от безвозмездного поступления ТМЦ;

- Дт 76 Кт 90/1, 91/1 – услуги по переработке, отражена выручка от реализации (работ);

- Дт 90/НДС, 91/НДС Кт 68/НДС – начисление НДС на услуги по переработке;

- Дт 50, 51 Кт 76 – оплата услуг переработки;

- Дт 40, 43 Кт 20, 23 – выпуск готовой продукции, результат утилизации отходов.

Утилизация может оформляться такими первичными документами:

- акт приема-передачи;

- накладная на отпуск материалов на сторону;

- товарная накладная;

- отчет о переработке;

- акт выполненных работ;

- требование-накладная;

- лимитно-заборная карта.

При утилизации отходов с помощью специализированной фирмы заключается договор (об утилизации, о переработке отходов).

Кстати говоря! При переработке давальческого сырья давалец является собственником образовавшихся отходов. Возвратные отходы либо уменьшают своей стоимостью стоимость исходного, переданного для переработки, сырья, либо снижают стоимость услуг переработчика.

Характеристика счета

Для учета сведений о наличии и движении материалов применяется в бухучете счет 10.

Это активный счет, который имеет дебетовый остаток, характеризующий наличие материалов на определенные даты.

Поступление материалов отражается по дебету счета на основании поступивших в организацию первичных документов, а выбытие их, в том числе и списание в производство по кредиту счета. При этом на выбытие оформляются компанией первичные расходные документы.

Конечный остаток по счету определяется путем сложения начального сальдо с оборотом по дебету счета 10, и вычитанием из полученного результата по кредиту счета 10.

Внимание! В бухгалтерском балансе информация по счету 10 отражается в строке 1210

Материальные запасы в бюджетных учреждениях — что это и как формируется счет 105

С 01.01.2020 бухгалтерский учет материальных запасов в БУ регулируется новым НПА — федеральным стандартом «Запасы», который утвержден приказом Минфина от 07.12.2018 № 256н. Подробные методические указания о применении этого стандарта разъяснил Минфин.

Ознакомиться с точкой зрения чиновников можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Также, как и раньше, в 2020 — 2021 годах нужно использовать бюджетные планы счетов: единый (утв. приказом Минфина от 01.12.2010 № 157н) и частные (в т.ч. приказ Минфина России от 16.12.2010 № 174н).

Подробнее о нормативных документах, регулирующих бухгалтерский учет в бюджетных структурах, читайте в статье «Правила ведения бухучета в бюджетных организациях».

Итак, согласно новому стандарту с 2020 года запасы разделяются на две группы:

1. Собственно материальные запасы:

- материалы;

- готовая продукция и биологическая продукция;

- товары;

- иные матценности.

2. Незавершенное производство — затраты на изготовление готовой продукции, выполнение работ, оказание услуг, приходящихся на не прошедшую всех стадий технологического процесса продукцию, а также на изделия неукомплектованные, не прошедшие испытания и техническую приемку, и (или) на объем не завершенных выполнением работ (этапов работ), услуг. Учет НЗП в составе запасов — новация рассматриваемого ФСБУ.

Правила, установенные стандартом «Запасы», не распространяются на:

- библиотечные фонды;

- живые организмы, являющиеся источником биологической продукции, рост и восстановление которых управляются и контролируются субъектом учета;

- активы, составляющие культурное наследие;

- финансовые инструменты;

- незавершенное производство, если сформировавшее его учреждение выступает в роли подрядчика.

Для них есть свои ФСБУ.

Планом счетов (приказ № 157н) для учета запасов предусмотрен синтетический счет 010500000 (105) «Материальные запасы». Сам номер счета 105, где отражаются материальные запасы в бюджетном учреждении, состоит из 26 разрядов, но только разряды 18–26 используются в бухучете учреждения. В зависимости от группы и вида материальных запасов и сути их движения в номере счета меняется код в разрядах 22–26.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п. 2.1 Инструкции к этому плану счетов (приказ № 174н).

|

Номер разряда счета |

||||

|

18 |

19–21 |

22 |

23 |

24–26 |

|

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример, счет 110532340 «Увеличение стоимости продуктов питания — иного движимого имущества учреждения» |

||||

|

1 |

105 |

3 |

2 |

340 |

|

1 — за счет средств бюджета |

105 — материальные запасы |

3 — иное движимое имущество |

2 — продукты питания |

340 — увеличение стоимости |

Для учета НЗП используется счет 109. Незавершенку в данной статье мы рассмативать не будем. Нюансы отражения операций с готовой продукцией и товарами в статье также не рассматриваются.

О том, как бюджетное учреждение учитывает основные средства, читайте в материале «Бюджетный учет основных средств в 2020 — 2021 годах (нюансы)».

Формы первичных документов, в т. ч. по учету материалов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

Проводки по поступлению и выбытию материалов

В зависимости от способа поступления в бухучете появляются следующие проводки по материалам.

|

Дебет |

Кредит |

Содержание операции |

|

10 |

60, 76 |

Поступление по накладной от поставщика; осуществление оптовой поставки товара производится по договору продажи |

|

10 |

71 |

Приобретение МПЗ подотчетным лицом |

|

10 |

75 |

Вклад учредителя; оценочная стоимость МПЗ должна быть согласована с лицом, вносящим данное имущество |

|

10 |

91 |

Отражено безвозмездное поступление; в качестве суммы в данном случае принимается рыночная стоимость материала. Аналогичная проводка делается при принятии к учету материалов, полученных при демонтаже основных средств |

Если при поступлении в стоимости материала есть НДС, то его сумма отражается в отдельной строке.

Пример 3

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

10.6 |

60 |

15 000 |

Поступила партия бумаги |

|

19.3 |

60 |

3 000 |

Отражена сумма входного НДС |

|

68.2 |

19.3 |

3 000 |

Сумма НДС принята к возмещению |

|

60 |

51 |

18 800 |

Произведен расчет с поставщиком через расчетный счет |

Подробнее о формировании НДС при покупке МПЗ см. в материале «Как ведется учет НДС по приобретенным ценностям?».

|

Дебет |

Кредит |

Содержание операции |

|

20, 23, 25, 26, 29, 44 |

10 |

Выдача со склада на производственные или общехозяйственные нужды организации; передача осуществляется по лимитно-заборным картам или требованиям-накладным |

|

94 |

10 |

Отражено безвозмездное списание материалов в результате порчи или хищения. Как правило, недостаток МПЗ выявляется в результате проведенной инвентаризации; составляется акт о списании материалов |

|

99 |

10 |

Материалы были утрачены вследствие стихийного бедствия; операция отражается при помощи акта о списании |

|

91 |

10 |

Отражение передачи (продажи) материалов на сторону; используется фактическая себестоимость |

Изготовление

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

- 20-01 «Растениеводство». Здесь учитываются затраты на продукцию растениеводства и его отраслей — садоводство, цветоводство, выращивание саженцев.

- 20-02 «Животноводство» — учет затрат на выход продукции животноводства и его отраслей — молочного и мясного скотоводства, овцеводства, рыбоводства, пчеловодства и др.

- 20-03 «Промышленные производства». На этом субсчете отражаются все прямые затраты, связанные с изготовлением товаров, по подготовке и освоению производства, иные производственные расходы, а также затраты по обслуживанию производства и управлению.

- 20-04 «Прочие основные производства» — учет затрат по другим основным видам деятельности производственных предприятий.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Особенности учета материалов в строительстве

В договоре между заказчиком и подрядчиком обязательно должен быть отражён способ приобретения материалов. Возможны следующие варианты:

- Возмездная передача материалов от заказчика подрядчику

В данном случае речь идет об обычной купле-продаже материальных ценностей. Для заказчика это – реализация:

ДТ 62 – КТ 90.1

ДТ 90.3 – КТ 68.2 – если заказчик работает с НДС

У подрядчика – приобретение ТМЦ с отнесением на 10 счет:

ДТ 10 – КТ 60

ДТ 19.3 – КТ 60 – если и подрядчик использует общую налоговую систему

Подрядчик включает цену приобретенных материалов в стоимость выполненных работ и отражает её в формах КС-2 и КС-3.

ДТ 20 – КТ 10 – материалы списаны на затраты

Подрядчик может оплатить заказчику стоимость приобретенных материалов.

ДТ 60 – КТ 51

Но чаще эти расчеты по завершению работ подрядчиком «закрывают» с помощью взаимозачета, в счет стоимости строительства.

ДТ 60 – КТ 62

- Передача подрядчику давальческих материалов

Главная особенность передачи давальческих материалов – подрядчик не платит за них и не включает в цену выполненных работ. В учете у заказчика данная операция не является реализацией. Стоимость переданных ТМЦ не списывается с баланса заказчика, а отражается на счете 10, субсчёт «Материалы, переданные в переработку».

Подрядчик ведёт учёт материалов, переданных в качестве давальческого сырья, на забалансовом счете 003 «Материалы, принятые в переработку», выделяя два субсчета:

- давальческие сырьевые материалы (ДСМ) на складе;

- ДСМ в производстве.

Подрядчик должен передать заказчику отчёт об использованных материалах, На основании этого отчета заказчик спишет их стоимость.

Если после завершения строительства остались неиспользованные давальческие материалы, их нужно вернуть заказчику. Данная операция не является для подрядчика реализацией.

- Самостоятельное приобретение материалов подрядчиком

Подрядчик может приобретать необходимые материалы у «третьих» организаций, которые никак не связаны с заказчиком. Для этого он может использовать как собственные средства, так и аванс, полученный от заказчика.

В этом случае цена приобретенных материалов включается в стоимость строительных работ, отраженную в формах КС-2 и КС-3. Приобретение материалов у сторонних организаций и их списание отражается в учете так же, как и при покупке у заказчика (вариант 1).

Во время передачи материалов при любом из способов необходимо заполнить накладную. Обычно для этого используют типовую форму М-15.

Ремонт оборудования

Под ремонтом оборудования понимают работы, устраняющие его неисправность и восстанавливающие работоспособность. Технические свойства оборудования при этом не меняются.

В учете ООО «Холод Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10_5 | 50 | Приобретение компрессора | 3 496 руб. | Товарная накладная |

| 19 | 60 | Учет НДС от стоимости компрессора | 629 руб. | Товарная накладная |

| 68 НДС | 19 | Принятие к вычету НДС | 629 руб. | Счет-фактура |

| 60 | Оплата поставщику за компрессор | 4 125 руб. | Платежное поручение | |

| 44 | 10_5 | Списание стоимости компрессора | 3 496 руб. | Акт ОС-3 |

| 44 | Учет расходов на ремонт холодильного оборудования собственными силами | 3 115 руб. | Акт ОС-3 |

Проводки по услугам полученным от сторонних организаций

Рассмотрим более подробно на какой счет относить услуги сторонних организаций в проводках на примере получения различных видов услуг.

Пример 1. Поступление услуги связи

Расходы по услугам связи в бухгалтерском учете отражаются согласно пункту 18 ПБУ 10/99 «Расходы организации», в налоговом учете отражаются согласно подпункту 25 пункта 1 статьи 264 НК РФ.

Бухгалтер ООО «Весна» отразил поступление услуг связи от поставщика следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26 | 60.01 | 12 500 | Учтена стоимость услуг связи в текущем месяце | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60.01 | 2 250 | Учтена сумма НДС | |

| 68.02 | 19.04 | 2 250 | Сумма НДС принята к вычету | |

| 60.01 | 51 | 14 750 | Оплата контрагенту за оказанные услуги | Банковская выписка |

Пример 2. Покупка услуг по предпродажной подготовке

Расходы по предпродажной подготовке в бухгалтерском учете отражаются согласно пункту 6 статьи 226 Методических указаний, а в налоговом учете отражаются согласно статье 265 НК РФ.

Бухгалтер ООО «Весна» отразил оказанные услуги предпродажной подготовки товаров следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44.01 | 60.01 | 52 500 | Учтена стоимость оказанных услуг | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60.01 | 9 450 | Учтена сумма НДС | |

| 68.02 | 19.04 | 9 450 | Сумма НДС принята к вычету | |

| 90.07.1 | 44.01 | 52 500 | Списаны издержки обращения на финансовые результаты | Справка-расчет списания косвенных расходов |

Пример 3. Поступление услуг по обслуживанию ККМ

По условиям примера затраты на техническое обслуживание включаются в расход организации. Бухгалтер ООО «Весна» отразил услуги по обслуживанию ККМ следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44.01 | 60 | 250 | Учтена сумма расхода на техническое обслуживание ККМ | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60 | 45 | Учтена сумма НДС | |

| 68.02 | 19.04 | 45 | Сумма НДС принята к вычету |

Понятие сырья и материалов в бухгалтерском учете

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Срок их использования составляет менее одного года. В соответствии с законодательством они включаются в состав оборотных средств предприятия.

Сырьем признаются объекты, которые являются продукцией добывающей промышленности или сельского хозяйства. Они проходят процесс обработки и полностью используются при изготовлении готовых изделий.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.

Материалы подразделяются на следующие группы:

- Сырье и основные материалы — основа для изготовления готовых изделий

- Полуфабрикаты собственного производства — являются составной частью незавершенного производства, они не учитываются на счете 10.

- Покупные полуфабрикаты — материалы, прошедшие предварительную обработку на других предприятиях.

- Вспомогательные материалы — смазочные материалы, тара, возвратные отходы и т. д.

- Топливо — используется в качестве одного из источника получения энергии в хозяйственной деятельности.

- Запасные части – применяются для своевременного ремонта оборудования и иных объектов основных средств.

- Строительные материалы — используются при строительных работах и ремонте зданий и сооружений.

- Хозяйственный инвентарь — объекты используемые в нескольких производственных процессах или в процессе управления организацией, отнесенные к материалам из-за стоимости или маленького срока использования.