Как отразить в бухгалтерском учете выпуск готовой продукции

Содержание:

- Бухгалтерский учет производства и реализации готовой продукции

- Понятие готовой продукции и ее учета

- Отражение реализации готовой продукции в бухгалтерском учете

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Бухучет

- Оформление готовой продукции и первичная документация

- Выручка

- Как оценить готовую продукцию

- Учет отгрузки и реализации продукции (услуг и работ)

Бухгалтерский учет производства и реализации готовой продукции

Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и реализации готовой продукции в бухучете по 43 и 40 счету.

Задачи учета готовой продукции в бухучете:

- постоянный контроль за объемами выпуска готовой продукции и ее качеством, сохранностью запасов и их величиной;

- своевременное и грамотное документальное оформление отгруженной покупателям продукции, расчетов с покупателями;

- четкий контроль за поставками готовой продукции и их соответствием заключенным договорам по количеству, номенклатуре и ассортименту;

- точный и своевременный расчет сумм выручки от реализации, фактической себестоимости и прибыли.

Производство и выпуск готовой продукции в проводках на 43 и 40 счете

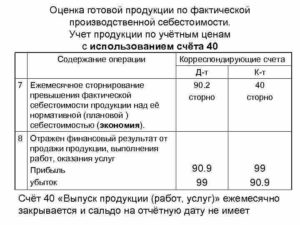

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется счет 40, с которого затем списывается фактическая себестоимость на счет учета 43 и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом 43.02.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 40 (43) | 20.01 (23, 26) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | 5000 | Справка-расчет, калькуляция себестоимости |

| 43 | 40 | Учтена выпущенная готовая продукция по ее плановой себестоимости | 5100 | Справка-расчет, акт выпуска готовой продукции |

| 40 | 43.02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | 100 | Справка-расчет (закрытие месяца) |

Как отразить в проводках реализацию продукции

Объем реализации включает в себя всю готовую продукцию, отгруженную покупателям, независимо от того, оплачена она или нет. Реализация продукции может происходить как с последующей ее оплатой после отгрузки, так и по предоплате.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 1. Реализация готовой продукции до ее оплаты покупателем | ||||

| 90.02 | 43 | Направлена на продажу готовая продукция по ее фактической себестоимости | 5000 | Накладная (ТОРГ-12) |

| 62.01 | 90.01 | Отражена выручка за проданную продукцию с НДС | 7080 | Накладная (ТОРГ-12) и счет-фактура |

| 90.03 | 68.02 | Отражен НДС на реализованную продукцию | 1080 | Книга продаж, накладная (ТОРГ-12), счет-фактура |

| 51 | 62.01 | Погашена задолженность поставщика за отгруженную продукцию | 7080 | Платежное поручение, выписка банка |

| 2. Продажа готовой продукции по предоплате | ||||

| 51 | 62.02 | Поступила предоплата от покупателя | 7080 | Платежное поручение, выписка банка |

| 76 | 68.02 | Начислен НДС с суммы предоплаты | 1080 | Книга продаж, накладная (ТОРГ-12), счет-фактура |

| 90.02 | 43 | Учтена отгруженная продукция по фактической себестоимости | 5000 | Накладная (ТОРГ-12), счет-фактура |

| 62.01 | 90.01 | Учтена выручка от продажи | 7080 | Накладная (ТОРГ-12), счет-фактура |

| 62.02 | 62.01 | Зачтена полученная ранее предоплата как погашение задолженности перед покупателем | 7080 | Справка-расчет |

| 68.02 | 76 | Зачтен НДС с суммы погашения предоплаты | 1080 | Счет-фактура |

| 90.03 | 68.02 | Начислен НДС на реализованную продукцию | 1080 | Накладная (ТОРГ-12), счет-фактура |

Как отразить в проводках себестоимость готовой продукции в учете

Себестоимость готовой продукции накапливается на счете 20, а затем списывается по плановой или фактической себестоимости на счет 40 или 43.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 02, 10, 16, 70, 69, 71, 60, 76, 28, 21, 29, 79, 23, 25, 26 | Накоплены фактические расходы основных цехов | 5000 | Справка-расчет |

| 40 (43) | 20 | Передана из основного производства на склад готовая продукция по ее плановой (фактической) себестоимости | 5000 | Справка-расчет, акт выпуска готовой продукции |

Как отразить в бухгалтерском учете выпуск готовой продукции

После производства готовую продукцию передают на склад из соответствующих подразделений (цеха, бригады). Такое перемещение отразите в накладной на передачу готовой продукции в места хранения (форма № МХ-18).

Это предусмотрено пунктами 11, 12 и 200 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Понятие готовой продукции и ее учета

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Вопрос: Как отразить в учете организации (поставщика) продажу готовой продукции покупателю и последующий возврат покупателем части проданной продукции (качество которой соответствует условиям договора)? Продажа и возврат готовой продукции приходятся на один календарный год.Посмотреть ответ

Отражение реализации готовой продукции в бухгалтерском учете

При отгрузке продукции покупателю делается такая проводка:

Дт 62 «Покупатели» Кт 90.1 «Продажи, выручка».

Дальнейшие бухгалтерские записи зависят от того, по какой себестоимости на предприятии ведется учет продукции – фактической или плановой.

В первом случае (если товары принимаются к учету по фактической стоимости) осуществляется списание посредством такой проводки:

Дт 90.2 «Себестоимость реализации» Кт 43 «Готовые продукты».

Для второго же варианта, если учет изделий осуществляется в нормативных величинах, проводки делаются с использованием счета 40 «Выпуск продукции».

Дт 43 Кт 40 – принимаются на учет изделия по плановой себестоимости;

Дт 90.2 Кт 43 – списание изделий (по плановой себестоимости);

Дт 40 Кт 20 «Производство» – отражение фактической себестоимости, подсчитанной к концу месяца;

Дт 90.2 Кт 40 – списан перерасход, превышение фактической себестоимости над плановой;

Дт 90.2 Кт 40 СТОРНО – отражена экономия, то есть превышение плановой себестоимости над фактической.

Операции, которые имеют отношение непосредственно к процессу продажи изготовленных изделий, учитываются с использованием счета 44 «Расходы на продажу».

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Оформление готовой продукции и первичная документация

Для конечного продукта должны быть подготовлены следующие обязательные документы, требуемые при отпуске товара со склада:

- декларация или сертификат соответствия,

- гигиеническое заключение,

- качественное удостоверение,

- упаковочный ярлык и прочие бумаги, соответствующие категории товара, подтверждающие его качество и укомплектованность.

Без перечисленных документов фирма не имеет права продавать свой товар.

Все операции, совершаемые с участием ГП, сопровождаются первичными документами. Для каждой операции есть своя установленная форма документа.

Как отразить в бухгалтерском учете излишки, потери и недостачи готовой продукции, выявленные при инвентаризации?

Поступление на склад готовой продукции

Осуществляется с помощью Накладной на передачу готовой продукции в места хранения по форме МХ-18. В ней представлено:

- откуда и куда передается товар,

- корсчет,

- основная информация о товаре,

- его характеристики.

Документ подписывается сдающим и принимающим лицами, после чего направляется бухгалтеру.

Такую операцию можно осуществить и с помощью Приемо-сдаточной накладной, где указываются данные о складе, цехе, количестве перемещаемого товара и сведения о нем. Параллельно используют Приемо-сдаточную ведомость и Приемо-сдаточный акт, упрощающие процедуры складского учета.

Любое перемещение ГП в пределах складских помещений фиксируется в карточках складского учета (форма М-17) или книге складского учета (форма М-40). Стоимостные показатели отражаются в бухгалтерии.

Отгрузка со склада реализации

Со склада регулярно происходит отгрузка товара, оформление которой осуществляется с помощью накладной (форма М-19), накладной на отпуск материалов на сторону (форма М-15) и приказа-накладной. Все это — виды транспортных накладных, где подробно прописаны категории отгружаемых товаров. Транспортная накладная обязательно дополняется выставленным счетом на оплату (форма №868) и счет-фактурой, которая может быть отдельно отправлена в бухгалтерию контрагента в течение 5 дней с момента отгрузки.

Оформление процесса перемещения товара покупателю выполняется с помощью товарно-транспортной накладной по форме 1-Т и путевого листа грузового автотранспорта (форма №4-П). В этих документах содержится информация о грузе и особенностях его перевозки. Для получения товара, у представителя покупателя должна быть доверенность на получение груза.

Выручка

Для отражения активов, признаваемых по ПБУ (положение о бухучете) 9/99, доходами от основного вида деятельности создан субсчет 90/1. На нем учитывается выручка от реализованной продукции, выполненных работ, проданных товаров, услуг и т. д. Сумма полученного дохода фигурирует по кредиту субсчета в корреспонденции с 62 счетом «Расчеты с покупателями» по дебету. Также могут быть использованы проводки:

- Дт 76, Кт 90/1 «Поступления от прочих дебиторов и кредиторов».

- Дт 50, 55, 52, 51, Кт 90/1 «Зачислена выручка на расчетный, валютный, специальный счет или в кассу предприятия».

- Дт 79, Кт 90/1 «Доход от филиала или дочернего предприятия».

- Дт 98, Кт 90/1 «Часть полученной выручки отнесена на доходы следующего периода» (при авансовых платежах).

Общий оборот по кредиту 90/1 суммируется и показывает выручку от реализации в текущем месяце, которая в дальнейшем послужит для расчета финансового итога от основных видов хозяйственной деятельности компании.

Как оценить готовую продукцию

Бухгалтер предприятия, составляя баланс, а точнее, формируя строчку 1210, обязан руководствоваться Положением бухгалтерского учета 5/01. Это положение является основной инструкцией при формировании стоимости запасов материально-производственного назначения, в число которых входит готовая продукция.

Данное положение определяет принципы, по которым может рассчитываться себестоимость изготовленной продукции. Используемый бухгалтером метод следует применять в течение всего налогового периода. Цель его – максимально четко провести фиксацию суммы, которая является стоимостью продукции.

Определенная стоимость данного вида продукции должна составляться на базе затрат на производство, которые могут быть прямыми или косвенными.

Учетной политикой предприятия должно быть установлено, каким образом общепроизводственные расходы будут распределяться на остатки готовой продукции, а также какими способами и в каком порядке будет проходить процесс списания расходов общехозяйственного характера.

Чтобы собрать объективную и достоверную информацию насчет продукции из ранга готовой, необходимо производить учет ее выбытия: как по стоимости, так и по единицам самой продукции.

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.