Счет 98 в бухгалтерском учете «доходы будущих периодов»

Содержание:

- Как учитывать доходы будущих периодов

- Аналитический и синтетический учет операций по расчетному счету

- Существующие виды расчетов

- Счет 94 в бухгалтерском учете: основные термины

- Учет доходов на 98 счете

- Бухгалтерские проводки

- Типовые проводки по 52 счету

- Учет расходов на 97 счете

- Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Как учитывать доходы будущих периодов

Доходов будущих периодов бухгалтеры учитывают по кредиту счета 98 «Доходы будущих периодов». К этому счету открывают субсчета:

- субсчет 98-1 «Доходы, полученные в счет будущих периодов»;

- субсчет 98-2 «Безвозмездные поступления»;

- субсчет 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

- субсчет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей».

Учет доходов будущих периодов осуществляется по видам поступлений.

По бюджетному финансированию

Средства госпомощи, направленные на финансирование капитальных расходов, списывают на протяжении срока полезного использования внеоборотных активов. Проводки по доходам будущих периодов такие.

Дебет 86 Кредит 98-1 – отражены средства государственной помощи (при вводе в эксплуатацию основного средства).

Дебет 20 (23, 25, 26…) Кредит 02 – начислена амортизация по основным средствам, приобретенным за счет государственной помощи;

Дебет 98-1 Кредит 91-1 – учтена амортизация по основным средствам, приобретенным за счет государственной помощи.

Такие правила предусмотрены пунктом 9 ПБУ 13/2000.

На практике часто возникает вопрос – как уменьшить доходы будущих периодов от господдержки. Проводки по уменьшению доходов ниже.

При использовании государственной помощи на приобретение материалов:

Дебет 10 Кредит 60 – оприходованы материалы;

Дебет 86 Кредит 98-2 – отражена сумма государственной помощи, израсходованная на приобретение материалов;

Дебет 20 (23, 25, 44…) Кредит 10 – списаны в производство материалы;

Дебет 98-2 Кредит 91-1 – учтена в составе прочих доходов сумма государственной помощи, израсходованная на приобретение материалов.

При начислении зарплаты (иных расходов аналогичного характера), источник финансирования которой государственная помощь:

Дебет 86 Кредит 98-2 – отражена сумма государственной помощь-источник финансирования выплат в пользу сотрудников (источник уплаты зарплатных взносов);

Дебет 20 (23, 26, 44…) Кредит 70 (69, 73,…) – начислены выплаты в пользу сотрудников (зарплатные взносы);

Дебет 98-2 Кредит 91-1 – учтена в составе прочих доходов сумма государственной помощи, которая является источником финансирования выплат сотрудникам (зарплатных взносов).

Об этом говорится в абзаце 2 пункта 9 ПБУ 13/2000.

По основным средствам, товарам, материалам, полученным безвозмездно

Пример отражения доходов будущих периодов при безвозмездном получении основных средств, товаров и материалов на счетах учета следующий.

Дебет 08 (10, 41) Кредит 98-2

– отражена рыночная стоимость активов, полученных безвозмездно.

Дебет 20 (08, 23, 25, 44, 91…) Кредит 02 – начислена амортизация по безвозмездно полученному основному средству;

Дебет 98 Кредит 91-1 – признан прочий доход в сумме амортизации, начисленной по безвозмездно полученному основному средству.

При списании безвозмездно полученных материалов в производство или на другие цели, а также при реализации безвозмездно полученных товаров делают запись:

Дебет 98-2 Кредит 91-1 – признан доход от использования безвозмездно полученных материалов (доход от реализации безвозмездно полученных товаров).

По возмещению недостачи

Если ущерб от недостачи сотрудник возмещает исходя из рыночной цены недостающего имущества, проводки:

Дебет 73 Кредит 94 – отнесена недостача имущества на сотрудника по балансовой стоимости;

Дебет 73 Кредит 98-4 – отражена разница между рыночной и балансовой стоимостью недостающего имущества;

По мере погашения сотрудником задолженности разницу списывают пропорционально доле погашенной задолженности:

Дебет 98-4 Кредит 91-1 – включена в состав доходов разница между рыночной и балансовой стоимостью недостающего имущества.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Если недостача выявлена в отчетном году, но относится к прошлым отчетным периодам, и при этом выявлено виновное лицо, ее учитывают в составе доходов будущих периодов. Одновременно сумму недостачи относят на виновное лицо. В этом случае сделайте проводки:

Дебет 94 Кредит 98-3 – отражена недостача, выявленная в отчетном году, но относящаяся к прошлым отчетным периодам;

Дебет 73 Кредит 94 – отнесена недостача имущества на сотрудника.

По мере погашения сотрудником задолженности делают запись:Дебет 98-3 Кредит 91-1 – включена в состав доходов недостача, погашенная сотрудником.

Аналитический и синтетический учет операций по расчетному счету

Предприятия периодически получают от банка выписки с расчетного счета, в которых содержится перечень, произведенных за отчетный период операций. К выпискам прилагаются документы, на основании которых зачислены или списаны средства. Выписка – второй экземпляр лицевого счета предприятия. Форма выписки с расчетного счета в различных учреждениях банка зависит от технологии обработки банковской документации, однако независимо от форм выписки содержит следующие обязательные реквизиты: входящие и исходящие остатки, дату и номер документа, шифры и коды совершаемых операций с указанием сумм по дебету или кредиту расчетного счета. Сохраняя денежные средства предприятия, банк является должником предприятия, поэтому остатки средств и поступления средств на расчетный счет банк записывает по кредиту расчетного счета, а уменьшение средств (списание, выдача наличными) – отражается по дебету счета.

Выписка банка является регистром аналитического учета по расчетному счету. Выписки обрабатываются бухгалтером в день поступления, на их полях проставляются коды счетов, корреспондирующих со счетом 51 «Расчетный счет»; документы проверяются, и на них проставляются номера соответствующих записей в выписке банка. Проверенные и обработанные выписки являются основанием для записей в регистры бухгалтерского учета.

Выписки из счетов в банке выдаются под расписку в лицевом счете лицам, имеющим право первой и второй подписи, или их представителям по доверенности.

Для синтетического учета операций по расчетному счету применяется счет 51 «Расчетный счет». По дебету этого счета показываются начальный и конечный остатки, операции поступления денежных средств, а по кредиту – выбытие (перечисление) средств.

При журнально-ордерной форме учета для учета оборотов по кредиту счета 51 применяется журнал-ордер № 2, для отражения оборотов по дебету – ведомость № 2.

Наиболее типичные операции по расчетному счету представлены в таблице.

| Содержание операции | Корреспонденция счетов |

| Д-т | К-т |

| 1. С расчетного счета перечислены деньги в счет оплаты вклада в уставный капитал другого предприятия | |

| 2. С расчетного счета оплачены акции | 58, 76 |

| 3. На расчетный счет поступила арендная плата | |

| 4. С расчетного счета перечислено в счет погашения задолженности по счетам за основные средства, материалы, работы, услуги | 60, 76 |

| 5. С расчетного счета перечислены денежные средства для покупки иностранной валюты | |

| 6. На расчетный счет поступила выручка от реализации товаров, работ, услуг | |

| 7. На расчетный счет поступили денежные средства от продажи основных фондов | |

| 8. На расчетный счет поступила выручка от продажи ценных бумаг | |

| 9. На расчетный счет зачислены средства, поступившие из кассы предприятия | 50, 57 |

| 10. Получен аванс от покупателя | |

| 11. Получены денежные средства в кассу предприятия для выплаты заработной платы, командировочных и хозяйственных расходов | |

| 12. Перечислен аванс поставщику | |

| 13. Перечислены налоги в бюджет | |

| 14. |

Существующие виды расчетов

Итак, при открытии банковского депозита между компанией и кредитным учреждением подписывается договор банковского счета, по которому последний обязуется принимать и осуществлять прием поступающих на имя клиента финансовых ресурсов, выполнять поручения владельца счета по списанию денежных ресурсов со счета либо их выдаче, а также выполнять другие операции по счету. За кассовое и расчетное обслуживание клиентов банк получает комиссионное вознаграждение.

Если говорить о гражданах РФ, то эта категория не имеет никаких ограничений в выборе порядка осуществления платежей. А вот с юридическими лицами и ИП дело обстоит несколько иначе. Так, в соответствии с действующим законодательством в каждой проводимой сделке лимит расчетов с применением наличных денежных средств на сегодняшний день составляет 60,0 тыс. р.

Гражданский кодекс РФ и другие нормативно – правовые акты, регулирующие банковскую деятельность, допускают применение четырех ключевых форм безналичных платежей:

- расчеты с применением платежных поручений, когда по поручению владельца счёта денежные средства в пределах остатка на нем переводятся в пользу контрагента, который может обслуживаться в том же либо ином финансово- кредитном учреждении;

- аккредитивная форма расчетов;

- инкассовая форма;

- расчеты чеками.

Счет 94 в бухгалтерском учете: основные термины

Для верного понимания, в каких случаях используется счет 94 в бухгалтерском учете, необходимо уточнить термины. Недостача — это расхождение между учетными и реальными данными в отношении активов компании. Сюда относятся основные средства, учитываемые на счетах 01 и 03; оборудование, требующее монтажа; материалы; животные на выращивании и откорме; товары, продукция, денежные средства.

Пересортица — это одновременно излишек и недостача товарно-материальных ценностей (ТМЦ) одного и того же наименования. П. 5.3 приказа Минфина РФ от 13.06.1995 № 49 говорит о том, что взаимозачет при пересортице — это исключительный случай и возможен лишь за один и тот же проверяемый период и у одного и того же ответственного лица. В остальных случаях пересортица учитывается отдельно как излишки и как недостача, и при этом используется счет 94 бухгалтерского учета.

Выявляться недостача может случайно — в ходе текущей работы, при приемке имущества от поставщиков — или же во время проведения плановой инвентаризации. Сроки проведения инвентаризации устанавливаются организацией самостоятельно за исключением случаев обязательной инвентаризации, которые прописаны в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Счет 94 бухгалтерского учета — это счет для накопления сумм недостач и убытков от порчи ценностей вне зависимости от того, что явилось их причиной и установлен ли виновник этих событий.

Если организация понесла потери от стихийных бедствий, то суммы этих потерь следует отнести на счет 99 «Прибыль и убытки».

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам — это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 -поступление денежных средств;

- Д98/1 К91,90 — списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 — в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 — списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 — амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 — отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 — поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 — списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

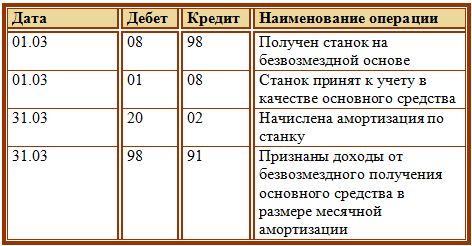

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство — станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Использование счета 98 в бухучете

Счет 98 бухгалтерского учета необходим для отражения информации о доходах, которые поступают в текущем периоде, но могут быть отнесены лишь к операциям, которые пройдут в будущем. С помощью этого счета оперативно обрабатывается информация о поступивших активах (внеоборотных или финансовых), финвыгода от которых возникнет в будущем.

Согласно п. 12 ПБУ 9/99 доходы могут признаваться и приниматься к учету, если есть точная уверенность, что в будущем последует потенциальная выгода от приобретенных активов.

Использование счета 98 заключается в следующем: он формируется за счет доходов, которые ожидаются в будущем, таких как:

- Разница, которая ожидается от превышения платежей по лизингу над стоимостью переданного в финаренду имущества (п. 4 Указаний, утв. приказом Минфина от 17.02.1997 № 15 — до 2001-го доходы будущих периодов учитывались на сч. 83).

- Выделены бюджетные средства на приобретение внеоборотных средств или на финансирование текущих трат (п. 9 ПБУ 13/2000).

- Безвозмездно полученные основные средства (п. 29 приказа Минфина от 13.10.2003 № 91н).

- Разница, образуемая между суммой взыскания с виновных лиц за похищенное имущество и стоимостью недостачи (приказ Минфина от 31.10.2000 № 94н — описание счета 98).

Счет 98 бухгалтерского учета — это пассивный, отчетно-распределительный регистр. По кредиту счета отражаются суммы поступлений, относящиеся к будущим периодам. По дебету — перечисленные доходы при наступлении этого отчетного периода. Остаток по счету всегда кредитовый.

Бухгалтерские проводки

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Типовые проводки по 52 счету

По дебету счета

| Хозяйственная операция | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Хозяйственная операция | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

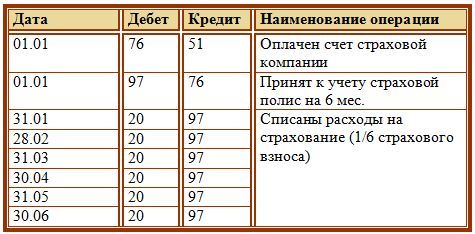

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на счете 98

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Вопрос: Заполняется ли бюджетными коммерческими организациями строка 1530 раздела V бухгалтерского баланса, если у предприятия имеются краткосрочные обязательства?

Ответ: Нет. Если коммерческое предприятие финансируется из средств бюджета, направленные ему средства, которые будут потрачены на покупку материальных запасов или внеоборотных активов, должны быть отражены в доходах будущих периодов. Если финансы останутся невостребованными (остатки), они будут учтены так же. Поэтому строка 1530 не заполняется.

Вопрос: Какие краткосрочные обязательства предприятия могут быть отражены по строке 1550 “Прочие обязательства”?

Ответ: Это могут быть суммы налога на добавленную стоимость (НДС), которые были приняты к вычету в момент выплаты аванса/предоплаты, и которые теперь требуется восстановить и перечислить в бюджет в момент фактического получения продукции, услуг, работ. Такие средства обычно принимаются к учету на сч.76. Также это могут быть суммы целевого финансирования, которые были получены застройщиком, и которые теперь обязывают его сдать завершенный объект строительства в рамках 1 года с отчетной даты (финансы учтены на сч.86)

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |