Счет 86 «целевое финансирование» в бухгалтерском учете

Содержание:

- Затраты, издержки, себестоимость

- Общехозяйственные расходы проводки

- Счёт 28 «Брак в производстве»

- Счет 76.41 — расчеты по исполнительным документам работников

- Что означает бухгалтерская запись кт 51 дт 62

- Активный или пассивный?

- Понятие общехозяйственных расходов и их состав

- Учет общехозяйственных расходов на основании примера

Затраты, издержки, себестоимость

11.2):

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Таблица 11.2 Типовая корреспонденция счетов по учету общепроизводственных затрат

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический — на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

содержание аппарата управления;

расходы на служебные командировки аппарата управления;

содержание пожарной, военизированной и сторожевой охраны;

представительские расходы, связанные с деятельностью организации;

содержание прочего хозяйственного персонала;

канцелярские и почтово-телеграфные расходы;

амортизация основных средств общехозяйственного назначения;

отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

расходы на охрану труда работников организации;

подготовка и переподготовка кадров;

обязательные отчисления, налоги и сборы;

непроизводительные общехозяйственные расходы и пр.

Все фактические затраты собираются и отражаются бухгалтерскими записями (табл. 11.3):

Таблица 11.3 Типовая корреспонденция счетов по учету общехозяйственных расходов

Продолжение табл. 11.3

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

Страницы: …7071727374…| Оглавление

Общехозяйственные расходы проводки

«Работы и услуги»;

4. «Организация производства и управление»;

5. «Прочие затраты».

В статье «Оплата труда с отчислениями на социальные нужды» учитывают суммы оплаты труда шоферов, других работников, обслуживающих автотранспорт, а также суммы начисленного резерва на отпуска. По этой статье отражают отчисления в пенсионный фонд, на социальное и медицинское страхование работников, занятых на эксплуатации и обслуживании автотранспорта.

Оплата труда грузчиков в затраты по автотранспорту не включается. Эти суммы списывают непосредственно на счета, на которые относятся услуги автотранспорта (счета учета материалов, затрат на производство, продажи продукции и т. п.).

Д – 23.4 Начислена заработная плата водителям и работникам

К – 70,69,96 обслуживающим автотранспорт и произведены отчисления на социальные нужды

В статье «Содержание основных средств» учитывают начисленные суммы амортизационных отчислений и затрат на ремонт по основным средствам, относящимся к автотранспорту: автомашины, прицепы, оборудование, площадки и т. д.

1 Д – 23.4 Начислена амортизация по основным средствам

К – 02 (автомобили, гаражи)

2 Д – 23.4 Списаны нефтепродукты на работу автомобилей

К – 10.4

В составе данной статьи учитывают расходы, связанные с восстановлением износа автомобильных шин. Сюда списывают расходы по вулканизации авторезины, наложению протектора и прочим работам по ее ремонту и восстановлению. На эту статью списывают стоимость авторезины при замене износившейся.

Д – 23.4 Списана резина на работу автотранспорта

К – 10.6

По статье «Работы и услуги» учитывают выполненные для автотранспорта работы и услуги других вспомогательных производств, сторонних организаций.

Д – 23.4 В затраты автотранспорта отнесены услуги

К – 23.60 вспомогательных производств (РМ, электр.) и сторонних организаций

Статья «Организация производства и управление» выделена для учета затрат по содержанию цехового персонала гаража и др.общегаражных расходов, которые предварительно накапливаются постатейно.

Д – 23.4 Переведена в себестоимость работ и услуг

К –25,26 автотранспорта доля общепроизводственных и общехозяйственных расходов.

По статье «Прочие затраты» учитывают списание мелкого инвентаря, спецодежды, спецобуви, другие расходы, не вошедшие в предыдущие статьи.

Д – 23.4 Списана спецодежда и спецобувь выданная

К –10.12 водителям и работникам, обслуживающим автотранспорт.

По кредиту счета 23.4отражается списание фактических затрат. В течении года выполненные работы автотранспортом распределяются по потребителям по плановой стоимости 1 т/км.

Фактическая стоимость т/км определяется в конце годаи затем производится корректирование (плановая себестоимость доводится до уровня фактических затрат). Для этого подсчитывают общую сумму фактических затрат, учтенных по дебетусчета, за вычетом стоимости отработанного масла и др. возвратных материалов, и делят ее на количество т/км, выполненных автотранспортом без работ по самообслуживанию.

С/сть 1т/км =сумма факт. затрат – с/сть отраб. масла и др. материалов

кол-во т/км (без работ по самообслуживанию)

По пассажирскому автотранспорту исчисляют себестоимость одного машино-дня по перевозке людей, по специальным машинам нетранспортного назначения — одного машино-дня работы специальных машин.

1 Д – 10,11,41,43 Списаны услуги автотранспорта на стоимость

К –23.4 доставки ТМЦ

2 Д –20,23,25,26 Списаны услуги автотранспорта оказанные

К –23.4 основному, вспомогательному производствам

(отнесены на ОП и ОХ нужды)

3 Д –44,90,91 Услуги автотранспорта включены в

К –23.4 себестоимость продаж (по продукции, основных средств и др. имущества)

По кредиту счета 23.4 отражают стоимость оприходованного отработанного масла, изношенной авторезины, материалов.

Д –10

К –23.4

12Следующая ⇒

Дата добавления: 2013-12-14; Просмотров: 749; Нарушение авторских прав?;

Счёт 28 «Брак в производстве»

Частично мы охарактеризовали проблему учёта бракованных ценностей при изложении счёта 20 «Основное производство».

Брак в производстве — это продукция (изделия), полуфабрикаты, узлы, конструкции и детали, работы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям и т. п., и вследствие этого либо совсем непригодны к использованию по прямому назначению, либо могут использоваться лишь после дополнительных затрат на устранение имеющихся дефектов. Это позволяет выделять брак исправимый и неисправимый (окончательный).

Исправимым считается такой брак, когда дефекты можно устранить, и их устранение экономически целесообразно, т. е. затраты на исправление недостатков ниже расходов на создание нового изделия. К потерям по исправимому браку относится расход материалов на исправление дефектов продукции, оплату труда персонала за устранение дефектов забракованных изделий и т. п.

Неисправимым признается брак, дефекты которого исправить невозможно или экономически нецелесообразно (когда сумма затрат на производство забракованной продукции и на исправление брака будут равны или больше продажной цены продукции).

По месту выявления различают брак внутренний (выявляемый на самом предприятии) и внешний (выявленный у покупателя продукции).

По экономическому содержанию брак является непроизводительным расходом материальных и трудовых ресурсов, вследствие чего на большинстве предприятий он не планируется. Но в некоторых производствах (стекольном, литейном и т. п.) брак не может быть полностью предотвращён и поэтому планируется в пределах неизбежной величины.

Затраты по выявленному браку (как внутреннему, так и внешнему) отражаются на дебете счёта 28 «Брак в производстве».

Потери по неисправимому внутреннему браку отражаются в учёте записью:

- Дебет 28 «Брак в производстве» Кредит 20 «Основное производство»

Внутренний неисправимый брак оценивается обычно по себестоимости забракованных изделий, исходя из норм расхода сырья и материалов, оплаты труда с отчислениями во внебюджетные фонды, расходов по содержанию и эксплуатации машин и оборудования, общепроизводственным расходам.

Потери по внешнему неисправимому браку отражаются в учёте записью по дебету счёта 28 «Брак в производстве» с кредитованием счетов 62 «Расчёты с покупателями и заказчиками», 76 «Расчёты с разными дебиторами и кредиторами» и др.

Внешний неисправимый брак оценивается, как правило, по полной себестоимости продукции с добавлением транспортных расходов по возврату забракованных изделий.

Расходы по исправлению брака отражаются по дебету счёта 28 «Брак в производстве» с кредитованием счетов 10 «Материалы» (на стоимость израсходованных материалов), 70 «Расчёты с персоналом по оплате труда» (на сумму оплаты труда работников), 68 «Расчёты по налогам и сборам» (на сумму единого социального налога с начисленной оплаты труда) и др.

Величина потерь по браку в ряде случаев может быть уменьшена:

- Дебет 10 «Материалы» Кредит 28 «Брак в производстве»

Б) на суммы, подлежащие удержанию с виновников брака:

- Дебет 73.2 «Расчёты по возмещению материального ущерба»Кредит 28 «Брак в производстве».

В) на суммы, подлежащие взысканию с поставщиков за поставку недоброкачественного сырья, материалов или полуфабрикатов, в результате использования которых был допущен брак:

- Дебет 76.2 «Расчёты по претензиям» Кредит 28 «Брак в производстве».

Окончательная сумма потерь по неисправимому браку списывается со счёта 28 «Брак в производстве» на дебет счёта 20 «Основное производство» (на себестоимость тех изделий, по которым был выявлен брак). Потери по внешнему неисправимому браку по тем видам продукции, которые в периоде выявления брака не производились, списываются на дебет счёта 91 «Прочие доходы и расходы».

Таким образом на дебете собирательно-распределительного счёта 28 «Брак в производстве» отражается стоимость неисправимого брака и затраты на устранение недостатков по исправимому браку, а на кредите данного счёта — суммы, относимые на уменьшение потерь от брака, а также суммы окончательных потерь по неисправимому браку.

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Что означает бухгалтерская запись кт 51 дт 62

Вместе с тем, бухгалтерия отражает расчеты с собственниками общества в финансовой отчетности компании. Если на дату составления баланса остаток счета является дебетовым, то его переносят в строку 1230 раздела «Активы» формы №1, при кредитовом сальдо его переносят в строку 1520 пассива баланса.

Итак, задача бухгалтерской службы любой компании заключается в правильном отражении взносов при формировании первоначального капитала собственников компании и взаиморасчетов при распределении прибыли либо изменении состава акционеров.

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. В корреспонденции с 68.02 также принимают участие 2 счета — 19 «Налог на добавленную стоимость по приобретенным ценностям» и 90.3 «Налог на добавленную стоимость».

Процесс формирования собственного фонда компании начинается еще до того, как она будет учреждена. В данном случае речь идет о взносе денежных ресурсов либо имущества при регистрации общества, что и представляет собой ключевой источник получения собственных средств.

Однако можно найти эту операцию в корреспонденции счетов (закладка Рабочий стол) и вносить оттуда. В этом случае проводка уже будет сформирована автоматически, нужно будет только указать сумму.

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Современное обращение со счетом 84 бух учета отображает проводки так называемой реформации баланса. В советской бухгалтерии баланс отражал полный объем денежного прироста за отчетный период, рассмотрев который руководитель утверждал и распределял её. Другими словами, реформация баланса происходила в момент принятия решения о распределении дохода.

Общее описание. Корреспондирующие счета по дебету Дебет 51 — Кредит 50 , 51, 57, 58, 60 , 62, 66, 67, 69, 70 , 75, Корреспондирующие счета по кредиту Дебет 50 , 51, 57, 60 , 62, Проводка: Д. Сумма : сумма поступления денежных средств Дата проводки : дата выписки по расчетному счету Документ 1С 8.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

Поступление наличных 51 75.01 Поступление денежных средств на расчетный счет организации, полученных в счет вклада в уставный капитал в руб.

Активный или пассивный?

Счет 75 является активно-пассивным, на нем одновременно могут учитываться как активы, так и пассивы организации.

Сч.75 может вести себя как активный, тогда ему будут характерны свойства активных счетов, также он может вести себя как пассивный.

Характеристика — что показывается дебет и кредит, субсчета

По дебету счета 75 показывается стоимость взносов, которые учредители должны внести в качестве своей доли в уставный капитал. Также по дебету отражается выплата дивидендов.

По кредиту счета 75 показывается стоимость вкладов, вносимых участниками общества в УК. Кроме того, по кредиту учитывается также начисление дивидендов в пользу учредителей.

В соответствии с инструкцией к бухгалтерскому сч.75, на нем могут быть открыты следующие субсчета:

- 01 – расчеты по вкладам в УК: на нем, соответственно ведется учет задолженности по вклада и вносимые суммы в УК;

- 02 – расчеты по выплате доходов: показываются взаиморасчеты между организацией и учредителями по дивидендам – начисление и выплата;

- 03 – прочие взаиморасчеты, которые не отражаются по 01 и 02 субсчету.

Организация вправе вести по сч.75 аналитический учет.

Удобно вести аналитику в разрезе каждого учредителя, это позволит отслеживать оплату долей каждым из участников, начисление и выплату им дивидендов в зависимости от размера их долей в уставном капитале.

Бухгалтерский учет

75 счет бухучета предназначен для учета вкладов в уставный капитал и для учета распределения дохода. Вклады отражаются по 01 субсчету, дивиденды по 02 субсчету.

Бухгалтерский учет взносов долей в УК включает в себя выполнение проводок по отражению задолженности учредителей по вкладам и по их оплате – по дебету субсчета 75.01 показывается задолженность по взносам (суммы вкладов, которые учредители должны внести в уставный капитал), по кредиту субсчета 75.01 показывается оплата взносов (внесение стоимости долей в денежном или имущественном виде):

- Дт 75.01 Кт 80 – отражена задолженность по вкладам в УК;

- Дт 50, 51, 52, 55 (10, 08, 15, 20, 41) Кт 75.01 – отражена оплата взносов.

Бухгалтерский учет дивидендов проводится по субсчету 75.02: по дебету показывается выплата дивидендов, по кредиту – их начисление:

- Дт 75.02 Кт 84 – начисление дивидендов учредителям в соответствии с полученной нераспределенной прибылью;

- Дт 75.2 Кт 83 – распределение добавочного капитала общества между участниками;

- Дт 50, 51, 52 Кт 75.02 – выплата дивидендов.

Примеры проводок

Ниже в таблице приведены основные проводки, которые совершаются по дебету и кредиту счета 75 в процессе деятельности организации:

| Операция | Дебет | Кредит |

| По дебету 75 счета: | ||

| Сформирован уставный капитал общества (долг учредителей перед организацией по взносам в УК) | 75.01 | 80 |

| Увеличение уставного капитала за счет добавочных взносов участников | 75.01 | 80 |

| Выплата дохода деньгами (наличные, безналичные, валюта) | 75.02 | 50, 51,52 |

| Удержание налогов с дивидендов | 75.02 | 68 |

| Списание задолженности по начисленному доходу в связи с истечением срока давности | 75.02 | 91 |

| По кредиту 75 счета: | ||

| Взнос в уставный капитал через кассу наличными | 50 | 75.01 |

| Внесение доли на расчетный счет | 51 | 75.01 |

| Вклад в иностранной валюте | 52 | 75.01 |

| Имущественный взнос в виде материалов | 10 | 75.01 |

| В УК внесены основные средства (оборудование, движимое, недвижимое имущество) | 08 | 75.01 |

| Принятие оплаты доли в виде ОС к учету | 01 | 08 |

| Внесение доли в виде товаров | 41 | 75.01 |

| Уменьшение уставного капитала за счет возврата доли участнику | 80 | 75.01 |

| Начисление дохода за счет нераспределенной прибыли | 84 | 75.02 |

| Распределение добавочного капитала | 83 | 75.02 |

Понятие общехозяйственных расходов и их состав

Под общехозяйственными расходами понимают затраты, которое несет организация по процессам, не связанными непосредственно с производством. В состав таких расходов, как правило, включают:

- зарплату административного и управленческого персонала ( в т.ч. страховые взносы);

- затраты на подготовку кадров нерабочих специальностей (в т.ч. повышение квалификации, переподготовка);

- обслуживание и содержание объектов, непосредственно не задействованных в процессе производства продукции (непроизводственные здания, оборудование, инвентарь, транспорт управленческого персонала);

- оплату за консультационные, информационные, аудиторские и прочие услуги.

Следует отметить, что к общехозяйственным расходам относят затраты не только на ремонт и обслуживание основных средств непроизводственного назначения, но и амортизацию ОС, задействованных в процессе производственного управления.

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

| Дт 26 Кт 02 | Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд |

| Дт 26 Кт 05 | Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере |

| Дт 26 Кт 10 | Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере |

| Дт 26 Кт 21 | На административно-хозяйственные цели отпущены полуфабрикаты собственного производства |

| Дт 26 Кт 43 | Часть готовой продукции направлена на собственные административно-хозяйственные нужды |

| Дт 26 Кт 60 (76) | Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия |

| Д 26 Кт 70 | Начислена оплата труда общехозяйственному персоналу |

| Дт 26 Кт 69 | Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала |

| Дт 26 Кт 71 | В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы |

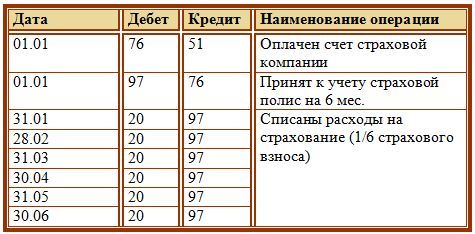

| Дт 26 Кт 97 | На общехозяйственные затраты списана доля расходов будущих периодов |

Пример

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.