Счет 44 в бухгалтерском учете для чайников примеры

Содержание:

- Структура

- Счет 44 в бухгалтерском учете

- Рабочий план счетов

- Счет 44 бухгалтерского учета и примеры проводок

- Особенности отражения расходов

- Счет 44 «Расходы на продажу»

- Спецсчет для госзакупок по 44-ФЗ, в каких банках открывать — Северо-Западный Удостоверяющий Центр

- Проводки по счету 44

- Определение

- Виды затрат в бухгалтерском учете

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета – предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах;

- субсчета – используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные – учёт движения средств, имеющихся в распоряжении предприятия;

- пассивные – учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации;

- активно-пассивные – совокупный учёт имущества и источников его формирования.

Счет 44 в бухгалтерском учете

Организация продаж готовой продукции, услуг или товаров требует от фирмы определенных вложений. В статье рассмотрим, какие расходы можно включить в состав затрат на реализацию и как правильно их отразить в бухучете.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Затраты на реализацию товаров, работ и услуг индивидуальны в зависимости от основного вида деятельности. Рассмотрим характерные виды расходов для некоторых направлений:

| Вид деятельности | Что относится |

| Промышленность и производство |

|

| Торговля |

|

| Сельское хозяйство |

|

Отметим, что приведенный выше перечень затрат на реализацию, что учитывается на 44 счете, не является исчерпывающим. Состав данных расходов определяется индивидуально для каждой компании, такой перечень следует закрепить в учетной политике компании.

Иными словами, на 44 счет бухгалтерского учета для чайников следует относить затраты компании, которые направлены на осуществление продаж товаров, услуг или работ, а также для увеличения объемов реализации.

Особенности учета

Бухсчет 44 — активный, следовательно, по дебету отражается увеличение затрат, а по кредиту — их списание. В соответствии с Приказом Минфина № 94н, в рабочем плане бухсчетов предусмотрены специальные субсчета к счету 44:

- счет 44-01 используется для отражения операции в фирмах, основной деятельностью которых является торговля;

- 44-02 применим в промышленных и производственных предприятиях.

Типовые проводки:

| Операция | Дебет | Кредит |

| Расходы включены в состав затрат на реализацию | 44 | |

| Амортизация | 02 | |

| Заработная плата | 70 | |

| Страховые взносы | 69 | |

| Покупка материально-производственных запасов | 10 | |

| Готовая продукция для презентации | 41 | |

| Расчеты через подотчетных лиц | 71 | |

| Общехозяйственные затраты | 26 |

Как закрыть 44 счет

Сформировавшийся дебетовый остаток на конец отчетного периода подлежит закрытию. Однако закрывать бухсчет полностью в конце месяца необязательно. Компания самостоятельно определяет способ списания расходов на продажи и закрепляет решение в учетной политике.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Куда списывается 44 счет «Расходы на продажу», какой счет корреспондируется при формировании операции?

Для списания реализационных трат организации используется счет продаж, составляется бухгалтерская запись:

Дт 90 Кт 44.

Иными словами, все реализационные траты списываются на себестоимость продукции или услуг. Однако некоторые виды расходов следует списывать с учетом некоторых особенностей:

- В промышленности и производстве расходы на транспортировку и на упаковку продукции подлежат ежемесячному списанию. Причем такие траты следует распределять между видами произведенной продукции в зависимости от их объема, веса, себестоимости и других аналогичных показателей.

- В торговле транспортировочные траты необходимо распределять пропорционально проданным товарам и товарам, которые остались на складах или в торговых помещениях. Списание производится ежемесячно.

- В заготовительных этапах сельского хозяйства затраты на заготовку МПЗ и сырья, а также скота, птицы и молодняка подлежат ежемесячному списанию на бухсчета 11 и(или) 15. Однако организация должна самостоятельно определить способы отнесения таких расходов на себестоимость.

Если компания не определила особенности отражения трат на реализацию в учетной политике и в настройках бухгалтерских программ, могут возникать ошибки, почему не закрывается 44 счет. Для устранения ошибок в учете необходимо организовать дополнительный контроль закрытия таких операций. Например, сформировать достоверную отчетность не получится, если при реформации баланса не закрыт счет 44.

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

Рабочим планом счетов называется перечень счетов, которые применяются в учете операций в отдельно взятой организации.

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

- настройка аналитического учета;

- налоговый учет (по налогу на прибыль);

- учет по подразделениям;

- валютный и количественный учет;

- признаки активных, пассивных и активно-пассивных счетов;

- признаки забалансовых счетов.

Настройки аналитического учета — это виды субконто, которые задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Предоставляется возможность самостоятельно добавлять новые виды субконто.

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную. Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов

Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Планы счетов в системе «1С:Предприятие» поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать неограниченное число счетов любого уровня.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Счет 44 бухгалтерского учета и примеры проводок

Расходы на реализацию являются одним из главных показателей, который необходимо учитывать предприятию для формирования цены на товар. Учет данных расходов ведется на бухгалтерском счете учета 44 (расходы на продажи). В статье мы разберем, что входит в состав расходов на сбыт, а также рассмотрим типовые проводки в таблицах и примеры по счету 44.

Состав реализационных расходов

Расходами на продажу называют затраты организации на приобретение товара, а также дополнительные издержки на его реализацию. К основным статьям реализационных расходов относят затраты на:

- содержание и обслуживание объектов ОС, которые принимают участи в процессе реализации (торговое оборудование, помещение торговой точки и т.п.);

- заработная плата сотрудникам, которые непосредственно обеспечивают процесс продаж;

- прочие представительские и управленческие расходы.

Для учета и анализа обобщенной информации о суммах реализационных расходов используют счет 44. Расходы накапливаются по Дт 44, уменьшение сумм затрат отражается по Кт 44.

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В течение февраля 2016 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |

Особенности отражения расходов

Основные отличия применимы для трех типов организаций: производственные и сельскохозяйственные, торговые предприятия (или выступающие посредниками), строительные компании, которые непосредственно заготавливают технические материалы или конструкции.

Основная разница по отражению расходов между перечисленными типами организаций связана с особенностью их деятельности. Например, торговые организации не будут использовать счет 44 для расходов по упаковке или доставке. В то же время расходы по хранению товаров уже в самих пунктах продажи будут относиться именно к такому типу предприятий.

Рекламные или представительские расходы являются общими для всех организаций, если те несут их в своей деятельности.

Дебет счета 44 также используется для отражения затрат на служебную командировку сотрудника, если она связана с продажами уже готовых товаров (производственная организация) или основной деятельностью (торговая организация). Корреспонденция осуществляется по дебету с кредитом 71 счета при начислении командировочных расходов. При оплате командировочных расходов осуществляется проводкой Дт 44 Кт 76 «Расчеты с разными дебиторами и кредиторами».

Субсчета 44 счета

При необходимости к счету 44 могут быть открыты два субсчета:

- 44.1 «Коммерческие расходы»

- 44.2 «Издержки обращения».

Субсчет 44.1 «Коммерческие расходы» предназначен для отражения расходов, которые непосредственно связаны с реализацией произведенной продукции. Как и другие затраты, они отражаются в дебете субсчета в корреспонденции с кредитом других счетов, например, 01 «Основные средства», 02 «Амортизация основных средств», 10 «Материалы» и т.д.

Субсчет 44.2 используется в основном торговыми организациями, а также предприятиями, занятыми в сфере общественного питания.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Примеры проводок по счету 44

60 «Расчеты с поставщиками и подрядчиками» — списывается стоимость выполненных работ, которые приняты организацией.

68 «Расчеты по налогам и сборам» — начисляются налоги.

Расходы по счету 44 отражаются по дебету. Далее по бухгалтерскому учету эти накопленные суммы подлежат списанию по счету 90 «Продажи» в дебет счета 90. Суммы расходов могут списываться как полностью, так и частично.

Несколько типовых проводок для счета 44 приведены ниже.

Дт 44 Кт 02 – начисление амортизации по основным средствам (применяется и производственными, и торговыми организациями)

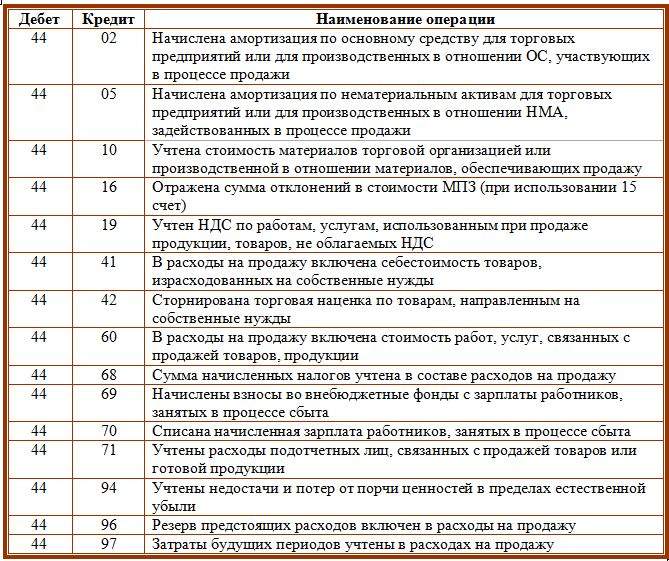

Аналогичная проводка используется для счета 05.

Дт 44 Кт 10 – отражена стоимость материалов, которые были использованы в процессе продажи.

Дт 44 Кт 60 – отражена стоимость тех работ и услуг, которые так или иначе связаны с процессом продаж.

Дт 44 Кт 68 – отражена сумма налогов и сборов.

Дт 44 Кт 70 – начислена заработная плата по сотрудникам, которые были заняты в процессе продажи.

Таблица с проводками по дебету счета 44:

Проводки по кредиту счета 44:

Счет 44 «Расходы на продажу»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: прочие расходы; общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

- — в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

- — в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

- — в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Счет 44 «Расходы на продажу» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 02 «Амортизация основных средств»04 «Нематериальные активы»05 «Амортизация нематериальных активов»10 «Материалы»16 «Отклонение в стоимости материальных ценностей»19 «Налог на добавленную стоимость по приобретенным ценностям»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»41 «Товары»42 «Торговая наценка»43 «Готовая продукция»60 «Расчеты с поставщиками и подрядчиками»68 «Расчеты по налогам и сборам»69 «Расчеты по социальному страхованию и обеспечению»70 «Расчеты с персоналом по оплате труда»71 «Расчеты с подотчетными лицами»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»94 «Недостачи и потери от порчи ценностей»96 «Резервы предстоящих расходов»97 «Расходы будущих периодов» | 10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»90 «Продажи»94 «Недостачи и потери от порчи ценностей»99 «Прибыли и убытки» |

Спецсчет для госзакупок по 44-ФЗ, в каких банках открывать — Северо-Западный Удостоверяющий Центр

27 апреля 2020 года Минфин разместил на своем официальном сайте Комментарий об использовании специальных счетов при участии в закупках на электронных площадках, обозначив следующие моменты:

- Существует необходимость в снятии ограничения на одновременное наличие у участника закупки только одного спецсчета и допустимости одновременного открытия нескольких спецсчетов в различных банках;

- Спецсчета могут открываться в банках, соответствующих установленным Правительством РФ требованиям (аналогичным требованиям, предъявляемым к банкам, в которых могут размещаться на депозиты средства федерального бюджета);

- Спецсчет не может использоваться для проведения расчетов при исполнении контрактов;

- Допускается многократное использования спецсчета при участии в закупках, проводимых на любой ЭТП;

- На остатки денежных средств на спецсчетах участникам закупок будут начисляться проценты;

- Операторы электронных площадок, отобранные для работы в новых условиях 44-ФЗ, должны заключить соглашения с банками, ведущими спецсчета, для обеспечения обмена информацией.

В конце мая 2020 года Правительство РФ выпустило Постановление N 626 от 30.05.2018, в котором утвердило:

Таким образом, участникам закупок разрешается использовать в качестве спецсчета существующие банковские счета. Для этого необходимо заключать с банком дополнительное соглашение, в соответствие с требованиями постановления.

Вывод — для старта работы новых положений 44-ФЗ и процесса открытия спецсчета ожидаем трех следующих событий:

А далее, поставщик получает аккредитацию на понравившейся ЭТП (если ранее таковой не было) и идет за спецсчетом в банк.

Почему переходим на спецсчета? Победитель закупки оплачивает торги

Основную цель, которую преследует Правительство РФ вводя использование счецсчетов, это повышение «прозрачности» госзакупок. Однако, этот механизм лишает электронные площадки возможности получать доход от размещения денежных средств участников на банковских счетах.

В целях «компенсации» потери доходов электронных торговых площадок Правительство РФ подписало Постановление № 564 от 10.05.2018 «О взимании операторами электронных площадок, операторами специализированных электронных площадок платы при проведении электронной процедуры, закрытой электронной процедуры и установлении её предельных размеров». Согласно данному документу:

Взимание платы с победителя будет осуществляться двумя способами:

В каком банке открывать спецсчет?

Распоряжением Правительства РФ от 13 июля 2020 года №1451-р утверждён перечень банков, в которых участники закупок будут открывать специальные счета для внесения денежных средств в обеспечение заявок на участие в закупках товаров, работ, услуг и проведение конкурсных процедур.

Ранее Постановлением Правительства от 29 июня 2020 года №748 были установлены требования к таким банкам, включая требования к их финансовой устойчивости.

Поскольку банк вправе открывать специальные счета участникам закупок только после заключения соглашений о взаимодействии с каждым из операторов новых электронных площадок, то открытие спецсчетов откладывается до момента запуска работы новых ЭТП и подписания ими соглашений с уполномоченными банками.

История вопроса о банках для спецсчетов

Ранее Минфин разработал проект постановления Правительства РФ с требованиями к кредитным организациям, имеющим право на открытие спецсчетов для внесения участниками закупок средств в обеспечение заявок. Требования к банкам в проекте определены следующие:

С сайта: https://szudc.ru/spetsschet-dlya-goszakaza-perechen-bankov.html

Проводки по счету 44

Для лучшего понимания проводок по счету 44 предлагаем решить задачу.

Условия: Коммерческие расходы: оплата труда — 120 000 руб., страховые взносы — 36 240 руб., амортизация ОС — 11 000 руб., перевозка товара — 21 000 руб. Сальдо по счету 44 на начало месяца было нулевым.

Проводки:

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

44 |

02 |

11 000 |

Амортизация ОС |

|

44 |

70 |

120 000 |

Оплата труда персонала |

|

44 |

69 |

36 240 |

Страховые взносы |

|

44 |

76 |

21 000 |

Транспортные расходы |

|

Итого |

188 240 |

Учетной политикой предусмотрено распределение расходов на транспортировку между продукцией, реализованной в течение месяца, и остатком на конец месяца.

Подпишитесь на рассылку

За месяц в компании продано товаров на 560 000 руб., включая НДС 18% — 85 423,73 руб. Себестоимость проданного товара — 260 580 руб., остаток товара на складе — 56 800 руб.

Расчеты:

- доля проданного товара = 260 580 / (260 580 + 56 800) ×100 = 82, 11%;

- сумма списания транспортных расходов = 21 000 × 82,11% = 17 243,10 руб.

Следовательно, в себестоимость товара списывается не 188 240, а 184 483,10 руб.

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

90.02 |

44 |

184 483,10 |

Коммерческие затраты списаны в себестоимость товара (11 000 + 120 000 + 36 240 +17 243,10) |

Дебетовое сальдо по счету 44 на конец месяца покажет сумму 3 756,90 руб. (21 000 – 17 243,10).

Рассмотрим финансовый результат, полученный фирмой по вышеприведенным данным:

|

Дебет |

Кредит |

Сумма |

Содержание операции |

|

62 |

90.01 |

560 000 |

Признана выручка |

|

90.03 |

19 |

85 423,73 |

Учтен НДС с продаж (560 000 / 118 × 18) |

|

90.02 |

41 |

260 580 |

Списана себестоимость проданного товара |

|

90.02 |

44 |

184 483,10 |

Списаны коммерческие расходы |

|

90.09 |

99 |

29 513,17 |

Признан финансовый результат (560 000 – 85 423,73 –260 580 – 184 483,10) |

Определение

В тех компаниях, где выполняется производственная и промышленная деятельность, на этом счету могут быть отражены в том числе такие расходы, как:

- Затаривание, а также упаковка на тех складах, где хранятся готовые изделия.

- Расходы при доставке продукции до точки отправления, погрузки товара в вагоны, машины либо любые другие транспортные средства.

- Комиссионные отчисления, которые были осуществлены в процессе сбыта либо любым другим компаниям, являющимися посредниками.

- Оплата на содержание тех помещений, где продается товар.

- Оплата труда работников, занимающихся продажей товара.

- Расходы, понесенные при рекламировании товара.

- Затраты на представительские расходы.

- Иные затраты подобного типа.

В тех организациях, которые в основном занимаются торговой деятельностью, на счету могут отражаться следующие издержки обращения:

- при перевозке груза;

- на оплату труда;

- при наличии аренды;

- содержание различных помещений, зданий, а также рабочего инвентаря;

- во время хранения изделий;

- на рекламу товара;

- иные затраты подобного типа.

Если деятельность организации связана с сельскохозяйственной промышленностью (к примеру, птица, овощи, хлопок, скот и так далее), то на счету будут отражены следующие данные:

- иные расходы;

- при общезаготовительных работах;

- на приемные и заготовительные пункты;

- в приемных пунктах на содержание скота и птицы.

На 44 счету накапливаются затраты, связанные с работой организации, а именно с продажей работ, товаров и услуг. Они должны списываться частично либо полностью. В том случае, если суммы списываются частично, подлежит распределению следующее:

- Если речь идет о компаниях, занимающихся промышленной или иной деятельностью — затраты, которые идут на транспортировку либо упаковку.

- Когда речь идет об организациях, занимающихся торговой либо иной другой посреднической деятельностью — затраты, которые касаются транспортировки грузов.

- Если дело касается сельскохозяйственной деятельности — распределение идет по счетам 11 и 15.

Что до всех остальных расходов, так или иначе связанных с продукцией, то их каждый месяц относят к себестоимости изделий, которые уже были проданы.

Аналитический учет относительно 44 счета ведется по статьям и видам затрат.

Корреспонденция по данному счету осуществляется с уменьшением по кредиту и увеличением по дебету, а закрывается в конце месяца с помощью регламентной операции благодаря распределению зарплат к базовому показателю. Поэтому перед тем, как перейти к закрытию данного счета, нужно ознакомиться с основными субсчетами:

- Субсчет 01 создан специально для того, чтобы в торговых фирмах можно было сформировать сумму издержек обращения.

- Субсчет 02 в свою очередь используется преимущественно в промышленных и производственных предприятиях для того, чтобы собрать необходимую информацию о коммерческих затратах.

Если говорить о дебете данного счета, то вместе с ним в корреспонденции за прошедший месяц отражаются такие счета, как 02, 04, 10, 29, 19, 60, 70, . Что же до кредитов, то здесь выполняется частичное или полное закрытие с проводками на такие счета организации, как 99 и 90.

Виды затрат в бухгалтерском учете

- Так называемые расходы по обычной деятельности. Это затраты, которые напрямую связаны с производством продукции, покупкой товара, оказанием услуг.

- Коммерческие расходы. Сюда относят все расходы по реализации товара (на зарплату торговых представителей, доставку товара до конечного заказчика, мерчендайзинг и т. д.).

- Управленческие расходы. Часто здесь учитываются расходы на управляющий персонал, расходы, которые прямо не влияют на производство (зарплата финотдела, стоимость аренды офиса программистов и т. д.).

ВАЖНО! Учет коммерческих расходов в коммерции и на производстве отличается. Фирмы, ключевым видом деятельности которых является купля-продажа, как правило, включают сюда все затраты, понесенные по основной деятельности

При этом в учете производственной компании к коммерческим расходам относят только затраты на реализацию.

Итак, мы выяснили, что коммерческие расходы возникают в процессе сбыта конечного продукта деятельности компании.

В составе коммерческих расходов компаний-производителей можно увидеть затраты на упаковку товара, расходы на транспортные услуги именно по доставке выработанной продукции, расходы на радио-, телерекламу и в других СМИ, представительские и прочие расходы.

Торговые компании в коммерческих расходах счета 44 укажут оплату труда, стоимость текущей аренды помещений, транспортную перевозку, затраты на содержание зданий и пр.