Коммерческие расходы в отчете о финансовых результатах

Содержание:

- Условия принятия к бухгалтерскому учету прочих расходов

- Учет затрат и расходов в целом в бухучете

- Прочие расходы в бухгалтерском учете

- Торговля

- Что включают коммерческие расходы, когда имеется магазин?

- Доходы и расходы организации от основной деятельности

- Строка 1400 бухгалтерского баланса

- Рентабельность продаж

- Переменные и постоянные расходы предприятия в примерах и пояснениях

- Анализ управленческих расходов

- Анализ эффективности операционных расходов

- Делаем выводы

Условия принятия к бухгалтерскому учету прочих расходов

Порядок признания прочих расходов содержится в п.п.16-19 ПБУ 10/99.

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы признаются к учету в том периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления, то есть по методу начисления (п. п. 8 ПБУ 10/99).

По аналогии с прочими доходами и прочие расходы в некоторых случаях могут включаться в затраты по обычным видам деятельности.

Речь идет о расходах, связанных со сдачей в аренду имущества организации, с предоставлением за плату прав на использование различных видов интеллектуальной собственности и с участием в уставных капиталах других организаций.

Такие затраты являются либо расходами по обычным видам деятельности, либо прочими – в зависимости от того, заявлено ли в качестве приоритетного соответствующее направление деятельности компании.

Прочие расходы согласно пункту 18 ПБУ 10/99 признаются в том отчетном периоде, в котором они имели место, не зависимо о даты фактической выплаты денежных средств по ним.

Учет затрат и расходов в целом в бухучете

Также следует обращать внимание на то, что учет коммерческих расходов торговых и производственных компаний различается. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности

А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции. Таким образом, можно вывести следующий перечень коммерческих расходов производственных организаций на: — затаривание и упаковка изделий на складах; — доставку продукции к месту отправления; — комиссионные сборы, которые уплачиваются сбытовым и другим посредническим организациям; — содержание помещений для хранения продукции в местах ее сбыта и оплата труда продавцов в организациях; — рекламу; — представительские расходы; — другие аналогичные по назначению расходы.

Таким образом, можно понять, чем является понятие «коммерческие расходы», если рассмотреть эти пункты.

Финансовый отчет не пригоден, если итоговые цифры делятся на 10 или на 5.

Расходы, связанные с рекламой и реализацией продукции, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции.

В их состав входят следующие расходы:

1. Расходы по организации сбыта (маркетинговые операции):

· оплата услуг сторонних организаций. Оплата услуг сторонних организаций по маркетингу, в случаях, когда штатным расписанием не предусмотрены соответствующие функциональные службы (изучение рынков сбыта, конкурентоспособности выпускаемой продукции и др.); затраты на оплату процентов по краткосрочным ссудам банков, связанным с операциями по сбыту продукции; комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

· расходы на рекламу. Затраты на разработку и издание рекламных изделий (иллюстрированных прейскурантов каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.); на разработку и изготовление эскизов, этикеток, образцов оригинальных и фирменных пакетов упаковки и т.д.; на рекламные мероприятия (объявления в печати, передача по радио и телевидению, размещение в «Интернете»); на световую и иную наружную рекламу; на изготовление стендов, муляжей, рекламных щитов, указателей и др.; на хранение и экспедирование рекламных материалов; на оформление витрин, выставок-продаж комнат образцов; на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; на проведение иных рекламных мероприятий; расходы, вызванные участием предприятия в выставках в пределах республики, аукционах, товарных биржах, в международных ярмарках и выставках за границей.

2. Транспортно-экспедиционные расходы:

· расходы на тару и упаковку изделий на складах готовой продукции. Другие операции, обеспечивающие сохранность грузов при перевозке. Услуги вспомогательных цехов или участков по изготовлению тары и упаковки, по консервации и затариванию продукции; расходы на оплату труда рабочих, занятых упаковкой, консервацией и затариванием продукции на складе готовой продукции отдела сбыта; отчисления в бюджет и внебюджетные фонды от средств на оплату труда; стоимость материалов, расходуемых при упаковке готовой продукции; стоимость тары, приобретаемой на стороне; оплата услуг сторонних специализированных организаций по затариванию и упаковке изделий;

· расходы на погрузку и транспортировку продукции. Стоимость услуг вспомогательных цехов по доставке продукции на станцию или пристань отправления и погрузке ее в вагоны и суда; оплата услуг специализированных транспортно-экспедиционных и посреднических организаций; расходы по креплению изделий на железнодорожных платформах и вагонах;

· прочие расходы по сбыту. Другие расходы, связанные с реализацией продукции.

Затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ, услуг) в пределах установленных норм.

Отнесение на себестоимость расходов по рекламе без подтверждающих документов запрещено. Сумма превышения расходов на рекламу сверх предельной суммы списывается за счет прибыли, остающейся в распоряжении предприятия.

По расходам на рекламу записи по счетам будут: Д-т 20 (26), 44 и К-т 50, 51 или же — Д-т 31 и К-т 50, 51, а после расчета норм — Д-т 20, 44 и К-т 31.

Не относятся к коммерческим расходам затраты по упаковке и транспортировке продукции, возмещаемые покупателями. Указанные расходы отражаются на счете 45 «Товары отгруженные».

Прочие расходы в бухгалтерском учете

Согласно п. п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н прочими расходами являются:

-

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-

расходы, связанные с участием в уставных капиталах других организаций;

-

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

-

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

-

штрафы, пени, неустойки за нарушение условий договоров;

-

возмещение причиненных организацией убытков;

-

убытки прошлых лет, признанные в отчетном году;

-

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

-

курсовые разницы;

-

сумма уценки активов;

-

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

-

прочие расходы.

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Что включают коммерческие расходы, когда имеется магазин?

Полагаю идея понята: все, что способствует продаже товаров, услуг, работ и продукции относится к коммерческим расходам. Однако стоит помнить, что все расходы фирмы должны быть направлены на осуществление деятельности и быть обоснованы. К примеру, междугородние телефонные разговоры сотрудника, работающего в магазине, с родственниками в рабочее и нерабочее время, вряд ли можно отнести к перечню коммерческих расходов. Обосновать налоговикам такие расходы будет крайне трудно, если вообще возможно. Разве, что если родственник является крупным дилером ваших услуг, продукции или товара.

Подводя итог этой статье, хочу обратить ваше внимание на основную мысль: “К коммерческим расходам относятся те расходы фирмы, что направлены на ПРОДАЖУ и на возможность СДЕЛАТЬ ПРОДАЖУ своих товаров, услуг и продукции”. В следующей статье что входит в коммерческие расходы предприятий мы подробнее рассмотрим как это бывает в торговле, производстве, услугах, выполнении работ. Заодно попробуем устно решить задачку

Заодно попробуем устно решить задачку.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Строка 1400 бухгалтерского баланса

Указанные расходы отражаются в разд.II бухгалтерского баланса как затраты в незавершенном производстве в группе статей «Запасы».

В материальные затраты включается стоимость использованных в процессе производственно-хозяйственной деятельности материальных ценностей (за исключением амортизируемого имущества), а также приобретенных работ и услуг производственного характера.

Именно правильно просчитанная себестоимость продукции будет влиять на отражение суммы актива по данной статье в бухгалтерском балансе для полноценного формирования обзора финансового состояния предприятия.

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Однако постоянные и переменные затраты включают в себя расходы, касающиеся выпуска продукции и ее реализации. При прекращении производственной деятельности часть расходов пропадает и становится равной нулю.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы). Счет 20 отражает только текущие произведенные процессы.

У каждого специалиста свое представление о материальном балансе производства: снабженец, технолог, экономист, бухгалтер редко придут к единому мнению о его форме. Но этого и не нужно, ведь каждый из указанных сотрудников решает узкоспециализированную задачу, поэтому материальный баланс снабженца и экономиста должны отличаться.

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Переменные и постоянные расходы предприятия в примерах и пояснениях

При наличии запаса, который скоро испортится, предлагается вернуть его поставщику, снизить на него цену, установить премию за его продажу, продать конкуренту, активизировать рекламную компанию по его продаже, выбросить для освобождения места на складе.

7. Сокращение количества бракованной продукции. Например, введение контроля качества для сырья и материалов, повышение уровня ответственности персонала организации, соблюдение технологии и регламента производства, своевременная и качественная отладка, и очистка оборудования и т.п.

8. Ужесточение контроля. Например, установка счетчиков электроэнергии, водных и газовых для всех основных направлений деятельности; составление карт затрат электроэнергии в смену и сравнение с другими сменами и прошлыми отчетными периодами; обоснование необходимости каждого вида расходов, внедрение контроля за физическим и моральным состоянием запасов; повышение контроля за своевременным исполнением запланированных расходов.

Основными мерами по управлению коммерческими расходами (затраты, связанные с реализацией продукции (обычно при их снижении уменьшается и объем продаж, поэтому все меры по управлению ими должны быть всесторонне обоснованы)

) являются:

1. Оптимизация системы мотивации персонала предприятия. А именно разделение зарплаты на постоянную и премиальную части. При этом доля премиальной части должна составлять от 30% до 80% от общей суммы зарплаты (в зависимости от должности). Введение балльно-рейтинговой системы предусматривающей начисление баллов за выполнение должностных обязанностей (в зависимости от качества и количества выполненной работы). В результате при наборе недостаточного числа баллов должны следовать штрафы, выговоры и увольнения сотрудников, при нахождении их числа в приемлемом диапазоне выплачиваться только основная часть зарплаты, а при его превышении – премиальная часть.

2. Использование только тех рекламных мер, которые приносят прибыль компании.

3. Применение наиболее выгодных схем распространения товара. Например, закрытие торговых площадей и продажа товара со склада или его доставка под заказ; покупка торговых площадей вместо их аренды; сдача в аренду или субаренду не используемых торговых площадей; повышение качества обслуживания клиента; расположение торговых площадей в наиболее выгодных для этого местах; правильное расположение товара на витринах; создание соответствующего звукового фона; и т.п.

Основными мерами по снижению управленческих расходов (затраты, непосредственно не связанные с производством и сбытом продукции) являются:

1. Сокращение затрат на непроизводственные здания и сооружения;

2. Исключение не обоснованных затрат на аппарат управления;

3. Уменьшение бюрократических барьеров;

4. Повышение скорости прохождения информации;

5. Отказ от социального пакета и внешних социальных программ. В соцпакет входит: гибкое рабочее время; обучение сотрудников за счет предприятия и приобретение учебной литературы; предоставление служебного автомобиля, сотового телефона, оплата бензина, связи, свободный доступ в Интернет и возможность распечатывать не ограниченное число документов; «абонементное» техобслуживание личного транспорта сотрудников в сервисном центре; предоставление им целевых беспроцентных ссуд (автомобиль, квартира

); поздравления их с личными праздниками и подарки от компании; организация корпоративов и спортивных занятий (оплата спортзала ) и т.п.

Дата добавления: 2014-01-03; ; Нарушение авторских прав?;

Анализ управленческих расходов

Административно-управленческие расходы представляют собой составную часть накладных расходов предприятия. Данные расходы связаны с содержанием аппарата управления и центральных функциональных служб предприятия (отдела маркетинга, бухгалтерии, финансового отдела, кадрового и т. д.).

Отличительная особенность данной категории расходов — они не могут относиться на счет производства какой-то конкретной продукции. Таким образом получается, что если затраты на управление связаны с определенным производственным процессом, то данные затраты нельзя отнести к категории управленческих расходов, они тогда включаются в себестоимость выпуска соответствующей продукции.

Например, заработная плата начальника цеха должна включаться в состав себестоимости продукции, производимой данным цехом. Заработная плата директора предприятия, работников отдела кадров, маркетинга и т.

Важным моментом является то, что управленческие расходы могут включаться в себестоимость продукции только путем распределения по видам выпускаемой продукции. Базой для распределения должен быть экономически-обоснованный показатель (например, амортизация производственного оборудования или заработная плата основного персонала или и т.д.).

К управленческим расходам предприятия относятся:

- административные расходы предприятия;

- расходы по содержанию аппарата управления;

- амортизация, а также расходы по ремонту основных средств общехозяйственного и управленческого назначения;

- затраты на аренду помещений общехозяйственного назначения;

- расходы на аудиторские, консультационные и прочие услуги;

- иные, аналогичные по своему функциональному назначению расходы.

Методика анализа управленческих расходов

Управленческие расходы с точки зрения анализа относятся к условно-постоянным, потому что их величина не зависит напрямую от объема выпускаемой продукции. Рост объемов производства приводит к снижению суммы управленческих расходов, приходящихся на единицу продукции, в итоге увеличивается размер прибыли с единицы выпуска продукции (действует положительный эффект масштаба).

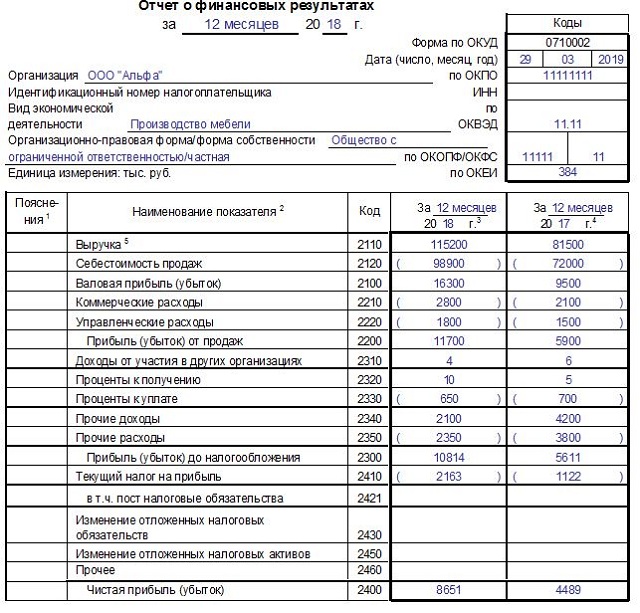

Информация о сумме управленческих расходов содержится в строке 2220 отчета о финансовых результатах. Более подробная информация по составу управленческих расходов содержится на счете 26 «Общехозяйственные расходы».

Затраты предприятия комплексно состоят из следующих основных статей: расходы на тару, транспортные расходы, расходы, связанные с рекламой, расходы по оплате труда, отчисления на социальные нужды и другие расходы. Анализ следует начинать с выявления их изменений во времени и определения направлений динамики отдельных статей затрат в составе управленческих расходов.

Основная цель анализа — определение группы показателей, которые позволяют дать оценку роли управленческих расходов в системе формирования итоговых финансовых результатов деятельности организации.

Анализ управленческих расходов должен проводиться с учетом и без учета затрат на оплату труда, что даст возможность увязать результаты с данными финансовых показателей и их распределением.

Сумму относительной экономии либо перерасхода можно рассчитать умножением объема товарооборота (фактического) на размер изменения (роста или снижения) издержек обращения и последующим делением полученного результата на 100.

Важно отметить, что грамотное сокращение уровня административно-управленческих расходов на предприятии является резервом для снижения общих производственных затрат и обеспечивает роста эффективности и конкурентоспособности не только отдельно взятого предприятия, но и всей экономики в целом.

С сайта: https://spravochnick.ru/analiz_hozyaystvennoy_deyatelnosti/analiz_upravlencheskih_rashodov/

Анализ эффективности операционных расходов

Помимо целей фиксации денежных операций, учет операционных расходов помогает решить дополнительные задачи по повышению эффективности предпринимательской деятельности. Этот вид затрат, наряду с капитальными, составляет значительную часть финансовых издержек любой организации.

Что можно узнать из показателей операционных расходов?

Сравнив данные затраты с выручкой от реализации продукции, можно сделать вывод о том, насколько дорого обходится предприятию деятельность по производству данных видов товара. Это отношение называется коэффициентом операционных расходов.

Он позволяет понять, сколько процентов полученного дохода идет на поддержку текущей деятельности (операций) организации, то есть насколько она эффективна.

Если исследовать этот коэффициент в динамике, можно отследить потенциал по увеличению объема производства и/или продаж без лишних издержек. Снижающийся коэффициент говорит об уменьшении операционных расходов при неизменном или даже возрастающем объеме продаж. Это говорит о росте выручки, а значит, и чистом увеличении прибыли предприятия.

Какие факторы влияют на коэффициент операционных расходов

Причины, оказывающие влияние на рост или снижение операционных затрат, могут быть как внешнего (не зависящего от самой организации), так и внутреннего свойства.

Внешние факторы влияния на операционные затраты:

- уровень инфляции в государстве: чем интенсивнее инфляционные процессы, тем больше будут операционные расходы, связанные с пересчетом зарплаты, выплатами по кредиту, затратами на услуги подрядчиков и др.;

- изменение обязательных платежей, а также налоговых ставок – чем больше налоги, тем выше операционные расходы.

Внутренние факторы (те, которые можно изменить усилиями самой компании):

- объем изготовления продукции и ее реализации – даже если в результате роста объемов операционные расходы вырастут, себестоимость единицы продукции ощутимо снизится, так как операционные расходы в своей постоянной части не изменятся;

- длительность цикла производства – чем он короче, тем быстрее будут оборачиваться активы, в результате чего операционные расходы снизятся за счет, например, хранения товаров, его естественной убыли, управленческих затрат и др.;

- производительность труда – чем больше продукции будет производить за единицу времени каждый рабочий, тем меньше будут операционные затраты по расчетам с персоналом;

- состояние производственных фондов – менее изношенная техника требует меньше средств на обслуживание и ремонт;

- количество оборотных активов в собственности организации – фирма, владеющая большей собственностью, меньше потратит на аренду, лизинг и подряды, что также снизит операционные затраты.

ИТОГ. Операционные расходы – повседневные траты на поддержание ведения бизнеса, относятся к «прочим расходам». Снижение этих издержек приводит к росту прибыли организации.

Делаем выводы

Учитывая, что интересующая нас организация занимается исключительно торговыми операциями, все расходы, кроме стоимости приобретения товаров, следует считать связанными с куплей-продажей товаров и необходимо учитывать в бухгалтерском учете на счете 44. Счет 26 такая организация задействует только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

В то же время это не означает, что в отчете о прибылях и убытках все эти расходы должны быть указаны как коммерческие. Предприятие вполне может принять решение отражать в такой форме и коммерческие, и управленческие расходы, если эта информация важна для пользователей отчетности (если быть точнее — уместна). Откуда это следует?

В соответствии с п. 6.1 Концепции бухгалтерского учета в рыночной экономике России <2> информация, формируемая в бухгалтерском учете, должна быть полезной пользователям.

Информация считается полезной, если она уместна, надежна и сравнима. С точки зрения заинтересованных пользователей информация уместна, если ее наличие или отсутствие оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. В свою очередь, на уместность информации влияют ее содержание и существенность.

<2> Одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997.

Поскольку российское бухгалтерское законодательство стремительно сближается с требованиями МСФО, считаем уместным заглянуть и в МСФО (IAS) 1 «Представление финансовой отчетности» <3>, в котором нас интересует раздел «Информация, подлежащая представлению в отчете о совокупном доходе или в примечаниях». В соответствии с п. 99 этого Стандарта предприятие должно представить анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на характере затрат, либо на их функции в рамках предприятия в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. То есть находим все то же требование — уместность.

<3> Введен в действие на территории РФ Приказом Минфина России от 25.11.2011 N 160н.

В МСФО (IAS) 1 предприятиям на выбор предложен один из двух вариантов раскрытия информации о расходах в отчете о совокупном доходе за период (у нас это отчет о прибылях и убытках) (руководство компании выбирает наиболее уместный и надежный способ представления информации).

Первой формой анализа является метод «по характеру затрат». При его использовании расходы объединяются в зависимости от их характера (например, амортизация основных средств, закупки материалов, транспортные расходы, вознаграждения работникам и затраты на рекламу). Этот метод считается простым в применении, поскольку расходы не перераспределяются на основе их функциональной классификации.

Второй формой анализа является метод «по функции затрат» или метод «себестоимости продаж», при использовании которого расходы классифицируются в соответствии с их функцией в качестве составной части себестоимости продаж или, например, затрат на сбыт или административную деятельность. При его использовании предприятие как минимум должно раскрыть информацию о себестоимости своих продаж отдельно от прочих расходов. Пример классификации на основе метода «по функции затрат» выглядит следующим образом:

| Наименование показателя | |

| Выручка | X |

| Себестоимость продаж | (X) |

| Валовая прибыль | X |

| Прочий доход | X |

| Затраты на сбыт | (X) |

| Административные расходы | (X) |

| Прочие расходы | (X) |

| Прибыль до налогов | X |

Как видим, именно эта форма анализа используется российскими компаниями при отражении расходов в отчете о прибылях и убытках. В п. 103 МСФО (IAS) 1 этот метод охарактеризован как обеспечивающий пользователей более уместной информацией по сравнению с классификацией расходов по их характеру. Однако его использование может потребовать произвольного распределения и значительных профессиональных суждений.

О.В.Давыдова

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»