Счета бухгалтерского учета в «1с:бухгалтерии 8»

Содержание:

- Что такое забалансовые счета?

- 001 — Арендованные основные средства

- 002 — ТМЦ, принятые на ответственное хранение

- 003 — Материалы, принятые в переработку

- 004 — Товары, принятые на комиссию

- 006 – Бланки строгой отчетности

- 007 – Списанная в убыток задолженность неплатежеспособных дебиторов

- 008 – Обеспечение обязательств и платежей полученные

- 009 – Обеспечение обязательств и платежей выданные

- 010 – Износ основных средств

- 011 – Основные средства, сданные в аренду

- Пример учета вложений в материальные ценности и порядок отражения в балансе

- Как на счет 08 влияют счета 07, 20, 76, 79, 94, 96, 97, 99

- Типовые причины ошибок расчета по налогу на прибыль

- Виды забалансовых счетов

- Учет денег, расчетов и расчетных документов

- Определение основных средств

- Порядок определения срока полезного использования имущества

Что такое забалансовые счета?

Они имеют код из трех цифр — 001, 002, … 011. Их перечень включен в типовой счетный План.

На забалансовые счета не распространяется правило двойной записи. То есть сумма операции отражается только один раз – либо по дебету, либо по кредиту.

По структуре забалансовые счета можно отнести к активным – при поступлении имущества, возникновении условных прав и обязательств сумма отражается по дебету, при выбытии и прекращении временных права и обязательств – по кредиту.

Типовой счетный План имеет 8 разделов, посвященных балансовым счетам. Забалансовые счета находятся в конце Плана вне основных разделов. Этим лишний раз подчеркивается, что данные счета не относятся к основным, не включаются в баланс, а являются лишь вспомогательными для учета стороннего имущества, временных прав и обязательств.

При составлении бухгалтерской годовой отчетности их показатели не учитываются.

В типовом унифицированном Плане предусмотрено 11 забалансовых счетов.

001 — Арендованные основные средства

Забалансовый счет 001 показывает сведения об ОС, взятых во временное пользование, отражаются по сумме оценки, указанной в договоре аренды.

- Дебет 001 — отражается поступление ОС, взятых в пользование на ограниченный срок, по сумме оценки, указанной в договоре аренды,

- Кредит 001 – показывается выбытие арендованных ОС при их возврате арендодателю.

002 — ТМЦ, принятые на ответственное хранение

Счет 002 используется компаниями покупателями для учета ТМЦ, взятых на временное хранение.

- Дебет 002 — отражается поступление ТМЦ на ответственное хранение,

- Кредит 002 – возврат ТМЦ, взятых на ответственное хранение, владельцу.

003 — Материалы, принятые в переработку

Забалансовый счет 003 необходим для учета, так называемого, давальческого сырья – показываются данные о сырье и материалах заказчика, принятых в переработку, предприятием такое сырье не оплачивается, а возвращается владельцу в составе готовой продукции.

004 — Товары, принятые на комиссию

Забалансовый счет 004 – применяется организациями-комиссионерами, которые отражают товары, принятые по договору комиссии от комитента.

006 – Бланки строгой отчетности

Счет 006 – учитывается движение БСО.

- Дебет 006 отражается поступление БСО по условной оценке,

- Кредит 006 – расход БСО (выдача).

007 – Списанная в убыток задолженность неплатежеспособных дебиторов

Cчет 007 – учитывается дебиторская задолженность, не возвращенная дебиторами и списанная в убыток (долги, не реальные для взыскания, а также по которым истек срок исковой давности), такая безнадежная задолженность учитывается за балансом в течение 5 лет для наблюдения за возможностью ее взыскания, если изменится финансовое положение должника.

- Дебет 007 — отражается списанная дебиторская задолженность, не возвращенная дебиторами,

- Кредит 007 — отражается либо возврат задолженности должником, либо запись о снятии задолженности с учета из-за ликвидации организации должника, либо при истечении 5-тилетнего срока учета такой информации.

008 – Обеспечение обязательств и платежей полученные

Забалансовый счет 008 – учитываются суммы гарантий, полученных от других организаций в обеспечение выполнения каких-либо обязательств (оплата полученных товаров, возврат займа), а также в обеспечение оплаты товаров, проданных покупателям. Сч. 008 обычно используют ломбарды для учета имущества, полученного в залог.

- Дебет 008 — отражается сумма полученной гарантии от другой организации,

- Кредит 008 – списание суммы гарантии после выполнения обязательства, под которое получена гарантия (например, оплатили полученный товар, погасили заем).

009 – Обеспечение обязательств и платежей выданные

Cчет 009 – учитываются суммы выданных гарантий в счет исполнения каких-либо обязательств – залоги, поручительство, задатки.

- Дебет 009 — учитывается сумма выданных гарантий другому лицу в обеспечение выполнения обязательств сторонней организацией (оплата полученных ею товаров, возврат займа и т.д.),

- Кредит 009 – списание этих гарантий по мере исполнения обязательств.

010 – Износ основных средств

Забалансовый счет 010 – показываются суммы износа по объектам жилищного фонда, внешнего благоустройства, лесного и дорожного хозяйства и т.д.

- Дебет 010 — отражается начисление износа,

- Кредит 010 – списание износа при выбытии объектов.

011 – Основные средства, сданные в аренду

Cчет 011 – отражаются данные об объектах ОС, переданных во временное пользование, в случаях, когда данные объекты необходимо учитывать на балансе арендатора.

Пример учета вложений в материальные ценности и порядок отражения в балансе

Рассмотрим ситуацию на примере:

ООО «Фантазия» (работает на ОСН, занимается изготовлением продуктов питания) в ноябре 20ХХ года купило здание для того, чтобы сдавать его в аренду. Цена сделки — 18 млн руб. (в том числе НДС 3 000 000 руб.). Плюс компания заплатила риэлтерской фирме за помощь в выборе здания и оформление документов 131 865,37 руб. (включая НДС 21 977,56 руб.). В этом же месяце компания зарегистрировала право собственности на недвижимость и заплатила пошлину — 12 000 руб. Ввод в эксплуатацию недвижимости был осуществлен в ноябре 20ХХ года. В декабре того же года «Фантазия» передала здание в аренду ИП Скворцову. В бухучете бухгалтер ООО «Фантазия» сделал следующие записи:

- Дт 08 Кт 60 на сумму 15 000 000 руб. — отражена покупная стоимость здания за вычетом НДС;

- Дт 19 Кт 60 на сумму 3 000 000 руб. — отражен НДС по зданию;

- Дт 08 Кт 60 на сумму 109 887,81 руб. — отражены траты на услуги риелторов;

- Дт 19 Кт 60 на сумму 21 977,56 руб. — отражен НДС по услугам риелторов;

- Дт 08 Кт 68 на сумму 12 000 руб. — начислена госпошлина за регистрацию здания;

- Дт 03 счета — Доходные вложения в материальные ценности для передачи в аренду — Кт 08 на сумму 15 000 000 руб. — отражена первоначальная стоимость здания.

- Дт 03 счета — Доходные вложения в материальные ценности, сданные в аренду, аналитика ИП Скворцов Кт 03 счета — Доходные вложения в материальные ценностидля передачи в аренду — 15 000 000 руб. — здание передали в аренду ИП Скворцову.

Чтобы рассчитать амортизацию по зданию, бухгалтер ООО «Фантазия» определил срок полезного использования недвижимости в соответствии с «Классификацией ОС, включаемых в амортизационные группы» (постановление Правительства РФ от 01.01.2002 № 1). Такого рода недвижимость относится к 9-й группе, срок полезного использования — 30 лет. Метод амортизации — линейный. Тогда сумма ежемесячной амортизации по зданию составит 15 000 000 руб. / 360 мес. = 41 666,67 руб. В учете амортизацию за декабрь 20ХХ года бухгалтер отразит так:

Дт 91.2 Кт 02 «Амортизация доходных вложений в материальные ценности» на сумму 41 666,67 руб. — амортизация учтена в составе расходов компании.

Доходные вложения в материальные ценности отображаются в балансе по остаточной стоимости по строке 1160. Остаточная стоимость определяется путем уменьшения первоначальной стоимости актива (дебетовое сальдо 03 счета — Доходные вложения в материальные ценности) на величину учтенной в расходах амортизации (кредитовое сальдо счета 02 по данным активам). В условиях примера величина стоимостной оценки здания, которую следует отобразить в форме 1 по состоянию на 31.12.20ХХ, составит 14 958 333,33 руб. (15 000 000 – 41 666,67 руб.).

О том как заполнить бухбаланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Как на счет 08 влияют счета 07, 20, 76, 79, 94, 96, 97, 99

Сальдо по счетам 07 и 08 отвечает сумме незавершенных вложений в ОС, НМА, НИОКР, освоение природных ресурсов на отчетную дату.

Как уже указывалось выше, на счете 07 отражается оборудование, требующее монтажа до осуществления ввода его в эксплуатацию. Оно учитывается на этом счете в стоимости, включающей все затраты на приобретение и доведение до состояния пригодности к монтажу. Помимо поступления от поставщика такое оборудование может быть внесено как вклад в УК или получено безвозмездно.

При принятии оборудования в качестве вклада в УК оно отражается записью по дебету счета 07 и кредиту счета 75. Если же оборудование получено безвозмездно, то оно принимается к учету проводкой по дебету счета 07 и кредиту счета 98.

Обязательным условием использования счета 07 является требование монтажа объекта. При его передаче в монтаж делается проводка Дт 08 Кт 07. Дальнейший учет затрат по монтажу оборудования ведется на счете 08.

Счет 20 может использоваться предприятием, являющимся производителем того оборудования, часть которого оно решило использовать для себя. В этом случае готовое оборудование по себестоимости передается на счет 08, с которого далее будет введено в эксплуатацию как собственное основное средство.

Возможна также обратная ситуация: когда предприятие имело затраты по созданию ОС для себя, не завершило их по каким-то причинам, но может использовать эти вложения для производства выпускаемой им готовой продукции. Тогда затраты со счета 08 могут быть списаны в дебет счета 20.

Необходимость использования счета 76 в корреспонденции со счетом 08 может возникнуть в самых различных ситуациях. Наиболее распространенной является учет расчетов по страхованию имущества (Дт 08 Кт 76). При возмещении ущерба, нанесенного имуществу, если виновные выявлены и не относятся к сотрудникам предприятия, делаются проводки Дт 94 Кт 08 и Дт 76 Кт 94.

Счет 79 используется во внутрихозяйственных расчетах с подразделениями предприятия, выделенными на отдельные балансы. Для целей применения счета 08 возможны ситуации, когда одно из подразделений делает вложения в создание актива, но, не закончив их, передает результат этих вложений в другое подразделение, которое завершает создание имущества и вводит его в эксплуатацию. То есть внутри одной организации возможны проводки Дт 08 Кт 79 и Дт 79 Кт 08, которые не будут учитываться при формировании бухгалтерского баланса по предприятию в целом.

Необходимость использования счета 94 возникает при нанесении ущерба имуществу (за исключением потерь от чрезвычайных ситуаций) вне зависимости от того, кем этот ущерб причинен. На этом счете учитывается полная сумма ущерба, которая затем относится на виновных лиц, а при их отсутствии списывается на финрезультат. В корреспонденции со счетом 08 здесь возможны проводки Дт 08 Кт 94 (на сумму причиненного ущерба) и Дт 94 Кт 08 (если ущерб соответствует нормативным потерям).

О том, в каких случаях к ответственности за причиненный ущерб привлекают работника, читайте в этой статье.

Если по расходам на проведение модернизации (реконструкции) ОС создается резерв, то он учитывается на счете 96. Использование резерва будет отражено проводкой Дт 96 Кт 08.

Со счета 97, предназначенного для учета расходов будущих периодов, осуществляется списание подобных расходов, имеющих отношение к созданию внеоборотного актива (Дт 08 Кт 97).

Использование счета 99 возможно при отражении потерь, вызванных чрезвычайными ситуациями (Дт 99 Кт 08). Однако можно для этой цели применять и счет 91.

Типовые причины ошибок расчета по налогу на прибыль

| # | Проблема | Решение |

| 1 | Некорректно закрыты счета затрат по БУ или НУ в разрезе видов учета НУ/ПР/ВР. «Зависают» остатки по регистрам затрат. | Проверить ОСВ и ведомость по затратам. Конечных остатков быть не должно.

Исправить ошибки, если есть. При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль. |

| 2 | Обороты по счетам затрат не соответствуют оборотам по регистру затрат. | Где-то в документах некорректно указана статья затрат (не тот характер затрат). |

| 3 | Несоблюдение базового правила:

«БУ = НУ + ПР + ВР« (т.н. «борото») |

Расхождения можно найти запросом по счетам учета в разрезе регистраторов и, при необходимости, аналитики счета.

В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно. |

| 4 | Есть остатки ВР на таких счетах, по которым автоматически не формируются ОНА и ОНО.

Пример: Дт 91.02 ВР Кт 14 В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96. |

Список счетов, по которым ОНА и ОНО формируются автоматически, см. в таблице видов активов и обязательств.

Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2 На практике мне недавно пришлось вручную отражать ОНО по виду актива «Кредиторская задолженность», т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница. |

| 5 | Счета доходов и расходов (20, 26, 44, 90, 91, 99) по виду учета ВР корреспондируют с другими видами учета.

В результате не формируется отложенный налог. Пример: Дт 91.02.1 ВР Кт 01.09 НУ |

Необходимо либо заменить ВР на другой вид учета (если ВР был указан ошибочно), либо подобрать кредит по виду учета ВР с таким счетом, по которому автоматически ведется расчет ОНА/ОНО (см. ниже Приложение 1).

Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР. |

| 6 | ВР списывается на ПР (напрямую или косвенно). | Чаще всего случается, когда происходит списание актива на статьи, не принимаемые к налоговому учету.

При этом происходит излишнее начисление ПНА/ПНО. Лечится списанием ВР на ВР, методически это более корректно. Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) — так получается проводка по виду учета ВР. |

| 7 | Активы, в составе которых есть временные разницы, приходуются и списываются по разным аналитикам.

В результате могут сформироваться проводки по 77 вместо 09 и наоборот. |

Например, объект строительства поступил по способу строительства «хозрасчетный», а выбыл со способа строительства «подрядный» (возник «пересорт» по субконто, в разрезе которых формируются ОНА и ОНО).

Необходимо исправить аналитику. |

| 8 | Некорректно закрыты нормируемые статьи затрат в налоговом учете. | Необходимо своевременно перепроводить документ «Регламентные операции налогового учета (по налогу на прибыль)» в ходе закрытия месяца. |

| 9 | Документ «Определение финансовых результатов» в декабре был перепроведен при проведенном документе «Закрытие года». | Снять с проведения документ «Закрытие года», затем перепровести определение фин. результатов и расчеты по налогу на прибыль. Не забыть провести закрытие года по окончании расчета. |

| 10 | В периоде есть ручные проводки по 09 и/или 77 счету. | Такие проводки нужно найти и либо перенести в будущий период, либо снять активность на период проведения расчетов по налогу на прибыль.

Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному. Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед! |

| 11 | Ручные проводки по сч. 09 «Убыток текущего периода» | Ручная корректировка сч.09 по убытку текущего периода — очень странная идея. Скорее всего, такую проводку можно (и даже лучше) удалить.

Правило «КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20%» должно соблюдаться всегда! |

| 12 | Есть проводки в корреспонденции со счетом 84 | Необходимо вручную рассчитать и начислить условный доход/расход. Алгоритим расчета — как в этапе 4 расчетов по налогу на прибыль (см. выше).

В получившуюся проводку вместо 99-го счета подставить 84. |

Если вам известны другие причины некорректного расчета налога на прибыль — пишите в комментарии!

ПРИЛОЖЕНИЕ 1:

Виды забалансовых счетов

Существуют следующие забалансовые счета, предусмотренные Планом счетов.

Для учета имущества, не принадлежащего организации, используются забалансовые счета:

-

001 «Арендованные основные средства». По этому счету отражаются арендованные основные средства в оценке, указанной в договоре;

-

002 «Товарно-материальные ценности, принятые на ответственное хранение». Если товарно-материальные ценности поступают в компанию, но по условиям договора право собственности на них переходит к организации после соблюдения определенных условий (например, после перечисления 100% оплаты), то такие ТМЦ компания отражает на забалансовом счете ;

-

003 «Материалы, принятые в переработку». По этому счету отражается сырье и материалы заказчика, принятые в переработку (давальческое сырье), которые не оплачиваются изготовителем;

-

004 «Материалы, принятые на комиссию» По этому счету отражаются товары, принятые комиссионером на продажу;

-

005 «Оборудование, принятое для монтажа». По этому счету отражается оборудование, полученное подрядчиком от заказчика для монтажа.

-

Для учета имущества организации, списанного на расходы используются забалансовые счета:

-

006 «Бланки строгой отчетности». По этому счету отражаются бланки строгой отчетности — квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов;

-

007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По этому счету отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников.

Для сбора информации для раскрытия в пояснениях к бухгалтерской отчетности, используются забалансовые счета:

-

001 «Арендованные основные средства»;

-

011 «Основные средства, сданные в аренду». Если по условиям договора аренды имущество учитывается на балансе арендатора (нанимателя), то у собственника оно отражается на счете 011 «Основные средства, сданные в аренду»;

-

008 «Обеспечения обязательств и платежей полученные». Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам);

-

009 «Обеспечения обязательств и платежей выданные». Счет 009 «Обеспечения обязательств и платежей выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

При этом Организация может заводить и забалансовые счета, не предусмотренные Планом счетов.

Следует отметить, что не стоит пренебрегать учетом хозяйственных операций на забалансовых счетах, так как при проведении налоговой проверки неучтенные нигде товары, основные средства и прочее могут быть расценены как излишки, которые в бухгалтерском учете относятся к внереализационным доходам и с которых нужно платить налог на прибыль.

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)»

На 14-м счете учитывают неоплаченные документы финансового органа. На счете 15 — предъявленные платежные и инкассовые поручения по платежам в бюджеты, судебным исполнительным листам органа, осуществляющего кассовое обслуживание, учреждения.

Учет документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок»

Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется по актам ревизий, проверок и другим аналогичным документам.

Если погашение или взыскание проводится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств»

Счета в обязательном порядке открываются к балансовым счетам:

- 201 00 «Денежные средства учреждения»;

- 210 03 «Расчеты с финансовым органом по наличным денежным средствам»;

- 304 06 «Расчеты с прочими кредиторами» (в части денежных расчетов).

Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений, в разрезе КОСГУ, видов валют.

В конце года остатки по счетам на следующий год не переносятся. То есть счета 17 и 18 должны быть закрыты на 31 декабря отчетного года.

Счет 19 «Невыясненные поступления прошлых лет»

Учет сумм невыясненных поступлений ведут финансовые органы, органы Федерального казначейства или главные администраторы доходов бюджета по датам зачисления и датам их уточнения.

Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц»

Счет применяют для учета расчетов при выплатах пенсий, пособий через отделения Почты России или платежных агентов. Аналитический учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или другим выплатам.

Определение основных средств

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

К ОС относятся:

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

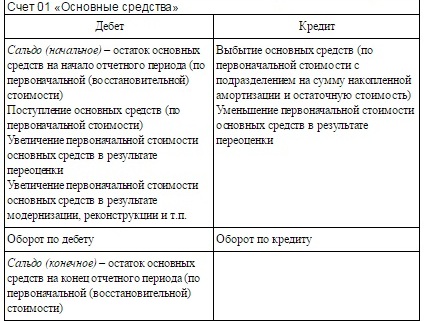

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Порядок определения срока полезного использования имущества

При определении срока использования объекта ОС, субъект бизнеса должен руководствоваться следующими правилами:

- В первую очередь необходимо воспользоваться утвержденной классификацией ОКОФ. Он представляет собой таблицу, в которой перечислены всевозможные группы ОС, и соответствующий ей период использования. Обычно период указывается промежутком (например, от 10 до 15 лет). Субъект бизнеса имеет право выбрать любое количество лет, входящее в данный промежуток.

- Если объект ОС не отнесен ни к одной группе по классификатору, то необходимо установить время его использования на основании технической документации, либо рекомендаций завода-изготовителя (указание на это устанавливает НК);

- Если и эту информацию получить невозможно, то необходимо обращаться в Минэкономразвития.

Внимание! Установленное время полезного использования необходимо закрепить в распоряжении руководителя, либо зафиксировать в акте приема-передачи ОС-1. При определении сока использования для ОС, уже бывшего в использовании, необходимо установить его срок согласно группе и вычесть из него время эксплуатации на предыдущем месте работы

При определении сока использования для ОС, уже бывшего в использовании, необходимо установить его срок согласно группе и вычесть из него время эксплуатации на предыдущем месте работы.

Если последний период определить невозможно, то время использования фирма устанавливает самостоятельно, но с учетом требований техники безопасности. Законом установлены условия, при которых можно изменить период использования ОС после его сдачи в эксплуатацию.

Это можно выполнять в следующих случаях:

- При достройке;

- При дооборудовании;

- При реконструкции;

- При модернизации.

Внимание! Главным условиям для продления срока является факт изменения характеристик объекта ОС таким образом, чтобы его можно было использовать дольше ранее определенного срока. Однако продлить время применения можно только до ранее принятого времени использования