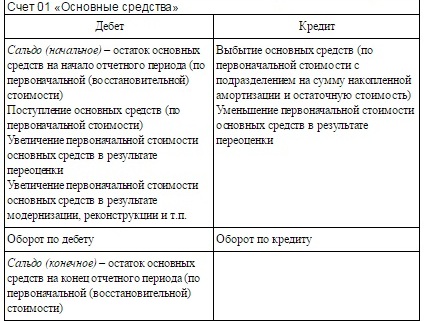

Правила ведения бухгалтерского учета в торговле

Содержание:

- Поступление по договору купли-продажи

- Полнота и правильность процедуры

- Счет 10 Материалы

- Как проявляется ограничение конкуренции

- Пошаговая инструкция

- Оприходование запчастей в результате ликвидации основных средств

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Что делать, если нет сопроводительных документов

- Объект учета

- Основные правила формирования проводок при реализации продукции

- Работа с импортом

- 60 03 счет бухгалтерского – Адвокат

- Бухгалтерские записи при выбытии ТМЦ

- Формирование ведомости: правила

- Систематизация данных движения товаров

Поступление по договору купли-продажи

Если организация получила товар по договору купли-продажи, то фактическая себестоимость товара складывается из суммы, уплаченной продавцу, и расходов, связанных с приобретением (доставка, комиссионные вознаграждения посредникам и т. п.). Такие правила установлены пунктом 6 ПБУ 5/01.

Обычно право собственности на товар переходит от продавца к покупателю в момент его приемки-передачи. В этот момент в бухучете отразите поступление товаров проводкой:

Дебет 41 (15) Кредит 60 (76…)

– поступили товары по возмездным договорам.

Такой порядок установлен Инструкцией к плану счетов (счета 60, 76).

Ситуация: может ли торговая организация включить в стоимость приобретаемых товаров расходы на их расфасовку и предпродажную подготовку?

Может. Законодательство допускает два варианта учета расходов на фасовку товаров:

– отразить в затратах на продажу;

– включить в первоначальную стоимость товаров.

Расфасовка (упаковка) товаров, приобретенных для перепродажи, является одним из обязательных элементов торговой деятельности. Это следует из положений статьи 481 Гражданского кодекса РФ. Кроме того, при продаже определенных товаров торговая организация должна проводить их предпродажную подготовку. Перечень работ, которые могут быть проведены в рамках предпродажной подготовки, зависит от вида товара и установлен соответствующими разделами Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55.

Таким образом, расходы, связанные с упаковкой (расфасовкой) и предпродажной подготовкой товаров, влияют на финансовый результат торговой организации. Однако порядок бухгалтерского учета этих расходов законодательно не урегулирован.

С одной стороны, после приобретения (оприходования) товаров изменять их фактическую себестоимость нельзя (п. 12 ПБУ 5/01). Упаковка (расфасовка) и предпродажная подготовка товаров происходит после того, как они были приняты к учету. Исходя из этого затраты на упаковку (расфасовку) и предпродажную подготовку товаров должны отражаться на счете 44 «Расходы на продажу».

С другой стороны, пунктом 6 ПБУ 5/01 предусмотрено включение в фактическую себестоимость материально-производственных запасов расходов на их подработку, фасовку, улучшение технических характеристик. Следовательно, как по материалам, так и по товарам увеличение их стоимости на сумму таких затрат возможно (п. 68, 71, 224 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Поскольку законодательство допускает два варианта учета, организация вправе выбрать для себя один из них. Выбранный вариант закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Пример отражения в бухучете поступления товаров по договору купли-продажи (поставки). Стоимость товаров формируется на счете 41

В ОАО «Производственная » поступили товары стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Расходы на доставку товаров составили 59 000 руб. (в т. ч. НДС – 9000 руб.). Организация учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 41 Кредит 60 – 150 000 руб. (100 000 руб. + 50 000 руб.) – отражено поступление товаров (с учетом расходов на доставку);

Дебет 19 Кредит 60 – 27 000 руб. (18 000 руб. + 9000 руб.) – учтен «входной» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 27 000 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 177 000 руб. (118 000 руб. + 59 000 руб.) – оплачены товары (с учетом расходов на доставку).

Полнота и правильность процедуры

Чтобы процесс прошел правильно, необходимо два основных фактора. Первый – это опытные и умелые сотрудники, которые легко справятся со своими служебными обязанностями. Второй – подходящее ПО. Ведь мы говорим о том, как провести оприходование товаров в 1С. Отличным выбором станет версия «Склад» или иные комплексные продукты, которые включают в себе данную конфигурацию. Сложность же заключается в том, что подобное ПО необходимо не только приобрести, но и интегрировать в систему. Грубо говоря, адаптировать под текущие условия, под конкретные особенности выбранного предприятия. И с этой задачей справятся вспомогательные программы, которые значительно расширяют функционал. Весь этот массив утилит вы сможете приобрести у компании Клеверенс, мы всегда рады предложить эффективные услуги.

- Типовые решения для предприятий.

- Универсальные коробочные продукты.

- Адаптированные под российское законодательство программы, которые будут работать в точном соответствии с законом.

А для сотрудников, которые сами собираются проводить процесс, также есть несколько важных рекомендаций.

- Количество – прежде всего. Самый первый этап всегда должен заключаться в сверке количественного фактора. Так проще проводить все остальные стадии, как бы вы их ни распределили.

- Проведите выборочную проверку. Несколько коробок лучше вскрыть прямо на месте, случайным образом проверив качество. Если возникнут нарекания, лучше на превентивном этапе решать этот вопрос с поставщиком. Иначе потом задача может стать намного более сложной. После того как подписи в накладных были проставлены, оформить претензию станет затруднительно.

- Распределите в помещении полученные ТМЦ в точном соответствии с их номерами. Чтобы упростить дальнейший поиск, инвентаризацию, перемещение и отправку на точки продаж.

Счет 10 Материалы

В бухгалтерском учете активы, удовлетворяющие критериям основных средств стоимостью более 40 000 рублей должны учитываться в составе основных средств. Эти же активы, но стоимостью 40 000 рублей и меньше, можно (не обязательно) учитывать в составе материально-производственных запасов. Организация сама выбирает и прописывает в учетной политике стоимостной лимит, он может быть и нулевым.

В налоговом учете основные средства стоимостью менее 100 000 рублей не являются амортизируемым имуществом и соответственно не учитываются в составе основных средств.

Поступившие материалы отражаются в учете либо по фактической себестоимости, либо по учетным ценам (с последующей корректировкой возникающих отклонений между учетными ценами и фактической себестоимостью). Порядок учета материалов закрепляется в учетной политике организации.

Учет материалов по учетным ценам организуют с использованием счетов и .

При учете материалов по фактической себестоимости, все затраты, связанные с их приобретением, отражают на счете 10. Фактическая себестоимость материалов, приобретенных за плату, складывается из всех затрат по их покупке.

Поступление материалов за плату отражается проводкой:

Дебет 10 Кредит 60 (76,…) — оприходованы материалы.

Дебет 19 Кредит 60 (76,…) — учтен НДС

Дебет 68 Кредит 19 — НДС принят к вычету.

Дебет 20 (23,25,26) — Кредит 10 — материалы списаны на расходы.

Как проявляется ограничение конкуренции

При составлении закупочной документации необходимо предпринять меры для того, чтобы обеспечить качество товаров, но важно не переусердствовать и не ограничивать конкуренцию

Какие нарушения допускают заказчики

- Размещение нечитаемых и некопируемых материалов расценивается как ограничение конкуренции. Даже архиватор WinRAR — это платная программа, поэтому размещать архив в формате.rar не совсем корректно.

- Вся аукционная документация в ЕИС должна размещаться в полном объеме. Если не хватает какого-то документа, потенциальный участник может пожаловаться в ФАС.

- В техническом задании требование поставки товара определенного производителя должно сопровождаться словами «или эквивалент». Если такой поправки нет, должны быть четко указаны параметры, которым должен соответствовать поставляемый продукт.

- Нельзя устанавливать требование об отсутствии поставщика в Реестре недобросовестных поставщиков. Такого реестра не существует. Есть отдельный реестр недобросовестных поставщиков по 44-ФЗ и 223-ФЗ. Требовать от участника, чтобы его не было в реестре по 223-ФЗ, если вы проводите отбор в рамках 44-ФЗ и наоборот, нельзя.

- Неправомерно требовать опыт поставок на определенной территории. Все требования, связанные с опытом участия поставщика в аукционах и в государственных закупках, прописаны в 44-ФЗ и 223-ФЗ.

- Запрещено устанавливать требования, которые ограничивают круг участников и не подтверждают качество выполняемых ими работ или услуг.

- Нельзя устанавливать требование о наличии права собственности на оборудование либо о том, что работы должны выполняться только своими силами, без привлечения субподрядчиков, либо другие ограничения, которые не влияют на качество исполняемых работ.

- Некорректно размещать требования о соответствии товара ТУ, которых нет в открытом доступе, поэтому нельзя требовать членства в определенной саморегулируемой организации.

- Требование о наличии лицензии на определенный вид деятельности должно быть закреплено законодательством и не может предъявляться по желанию заказчика.

- Требование об участии в торгах только производителя продукции ограничивает конкуренцию и притесняет посредников, которые потенциально могли бы участвовать в торгах.

Пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

| 12 марта | 60.02 | 51 | 1 200 | 1 200 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| 76.05 | 51 | 250 | 250 | Перечисление залога поставщику | |||

| Учет суммы залога за балансом | |||||||

| 12 марта | 009.01 | — | 250 | Учет суммы залога на забалансовом счете | Операция, введенная вручную — Операция | ||

| Приобретение воды | |||||||

| 12 марта | 60.01 | 60.02 | 120 | 120 | 120 | Зачет аванса | Поступление (акт, накладная, УПД) — Товары |

| 10.01 | 60.01 | 100 | 100 | 100 | Принятие к учету материалов | ||

| 19.03 | 60.01 | 20 | 20 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 12 марта | — | — | 120 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 20 | Принятие НДС к вычету | ||||

| — | — | 20 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Поступление возвратной многооборотной тары | |||||||

| 12 марта | 002 | — | 250 | Учет тары на забалансовом счете | Операция, введенная вручную — Операция | ||

| Списание воды на общехозяйственные нужды | |||||||

| 12 марта | 26 | 10.01 | 100 | 100 | 100 | Списание материалов | Требование — накладная |

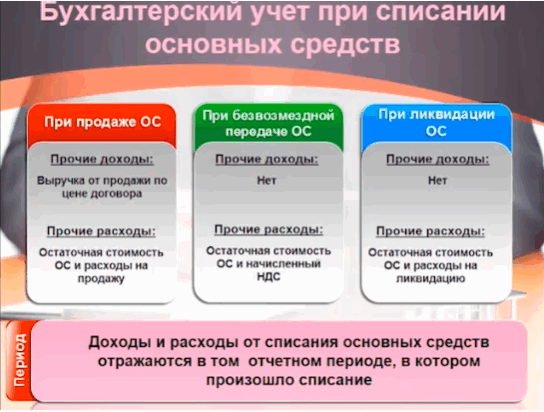

Оприходование запчастей в результате ликвидации основных средств

Одним из способов ликвидации ОС является демонтаж объекта. Он может выполняться как собственными силами организации, так и с привлечением третьих лиц.

После проведения демонтажа в бухучете необходимо правильно отразить как доходы, так и понесенные расходы.

Рассмотрим различные варианты ликвидации объекта путем демонтажа и соответствующие им проводки.

Рассмотрим различные варианты ликвидации объекта путем демонтажа и соответствующие им проводки.

Вариант 1: ликвидация силами самой организации (хозспособ)

Если ликвидация ОС проводится силами самой организации, расходы на ликвидацию отражаются проводкой: Дт 91-2 Кт 70 (68, 69, 10).

Если в структуре компании есть специальное подразделение и объект демонтирует оно, затраты со счетов 10, 70, 69 и др. сначала аккумулируют на счете 23 и уже потом списывают на счет 91-2.

Вариант 2: подрядный способ

Если демонтаж/ликвидация поручаются подрядчику, проводки будут такие:

- Дт 91-2 Кт 60 — на сумму затрат;

- Дт 19 Кт 60 — на сумму предъявляемого подрядчиком НДС (если, конечно, он не спецрежимник).

При демонтаже ОС в распоряжении компании, как правило, остается материал — запасные части в различном техническом состоянии, которые могут быть использованы в дальнейшей деятельности либо отслужили и непригодны для применения.

Организациям необходимо самостоятельно оценить состояние пригодности материала и определить себестоимость запасных частей. К учету принимается материал по рыночной цене.

ВАЖНО! Рыночная цена должна подтверждается документально справкой о средней рыночной стоимости материалов. Справку можно получить в экспертной организации либо ее может составить профильный специалист компании, который проведет мониторинг стоимости аналогичных материалов и сделает обоснованное заключение

Оприходованные материалы, оставшиеся от ликвидированного объекта, можно использовать в производственной деятельности или продавать.

Поступление материалов от демонтажа отражают записью: Дт 10 Кт 91-1.

Дальнейшее использование в производстве будет отражено проводкой: Дт 20, 25, 26 и т. п. Кт 10.

При реализации же возникнут прочие доходы в сумме выручки и прочие расходы в сумме, по которой материалы приходовались на склад:

- Дт 62 Кт 91-1;

- Дт 91-2 Кт 10.

Все нюансы списания материалов ищите в нашей статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Что делать, если нет сопроводительных документов

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара.

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Объект учета

Животных как имущество учитывают, беря во внимание разнообразие типов, стоимости и других характеристик. Основные учетные категории животных – это:

- скот рабочий и продуктивный, а также на племя – только взрослые животные (в основном стаде);

- на нагул и откорм — взрослые животные и молодняк.

Основное стадо учитывается полностью в составе основных, а предназначенные на откорм и нагул животные – в составе оборотных средств. Такой вывод следует из отраслевых документов: Методических рекомендаций Минсельхоза, утв. пр. № 73 от 02/02/04 г., пр. № 654 от 13/06/01 г. При организации учета опираются на требования федеральных стандартов и положений, касающихся основных и оборотных средств: ФСБУ 5/2019 (начал действовать в этом году, заменил собой ПБУ 5/01), ПБУ 6/01 (будет заменен начиная с 2022 года ФСБУ 6/2020).

Основные учетные категории конкретизируются через механизм субсчетов, аналитических счетов, в зависимости от потребностей агрофирмы. Например, животные на выращивании и откорме могут быть представлены:

- молодняком;

- взрослыми животными на откорме;

- семьями пчел и т.д.

Животные могут переходить из откорма в основное стадо, из основного стада на откорм, находясь в постоянном движении.

Оприходование животных в учете связано с их поступлением в организацию. Причин такого поступления может быть несколько. Кроме стандартного договора купли-продажи, поставки, т.е. поступления активов со стороны, могут быть такие варианты:

- приплод животных;

- дарение, безвозмездное поступление;

- вклад в УК.

Основные правила формирования проводок при реализации продукции

Порядок формирования проводок по реализации готовой продукции зависит от двух обстоятельств:

- Первой операцией была отгрузка;

- Первой операцией была оплата.

Первый вариант влечет за собой возникновение дебиторской задолженности у производителя, поскольку момент оплаты за продукцию возникает позже, нежели была его фактическая отгрузка.

Второй вариант демонстрирует возникновение кредиторской задолженности со стороны производителя, так как отгрузка осуществляется гораздо позже произведенной оплаты.

Обратите внимание, что порядок списания готовой продукции зависит от избранного метода:

- по фактической себестоимости;

- по плановой (нормативной) себестоимости.

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

60 03 счет бухгалтерского – Адвокат

Учет расчетов В статье разберемся, кто такие поставщики, для чего нужен счет 60 и какие проводки отражают расчеты с поставщиками и подрядчиками.

Поставщики – это организации, осуществляющие поставку товарно-материальных ценностей и прочих активов, а также оказывающие различного рода услуги и выполняющие определенные работы. Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.

Счет 60 – активно-пассивный, то есть на нем одновременно ведется учет активов и пассивов предприятия. Что такое активы и пассивы и что к ним относится — читайте здесь. Далее рассмотрим, как проводки по счету 60 отражают расчеты с поставщиками и подрядчиками.

По кредиту счета 60 отражается стоимость отгруженных ТМЦ, оказанных работ, выполненных услуг. В дебет счета 60 заносится оплата за товар, работы, услуги. Дебет сч.60 корреспондирует с кредитом счетов учета денежных средств (сч.

План Счетов Сокращенный план счетов Счет 62 Счет 76 Счет 90 Счет 91 Счет 99 . . Счет 60 «Расчеты с Поставщиками и Подрядчиками» Забалансовые счета Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчеты с поставщиками и подрядчиками».

Счет 60 «Расчеты с поставщиками и подрядчиками» служит для обобщения информации о расчетах с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и услуги. . .

22 — Расчеты по авансам выданным (в валюте); Проводки по расчетам с поставщиками Компания приобретает товар по безналичному расчету.

Проводки по 60 счету — учет расчетов с поставщиками и подрядчиками

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие. Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету.

Счет 60 “расчеты с поставщиками и подрядчиками” проводки и примеры

Для обеспечения деятельности предприятие приобретает материалы или услуги. Все расчеты с контрагентами отображаются через счет 60 в бухгалтерском учете. Суть операций Оказание услуг чаще всего подтверждается договором, в котором прописываются обязательства сторон, сроки проведения расчетов и другие условия. Впрочем, услуги могут предоставляться и без подписания документов.

Важно

Такие сделки также являются правомерными. Если товар приобретается на условиях предоплаты с проверенным поставщиком, договор можно не подписывать. Достаточно выставить счет на оплату поставки. В нем могут быть указаны сроки оплаты (обычно – 3 дня) и условия поставки.

Такие сделки регулируются Гражданским кодексом. На услуги договора подписываются чаще. Это в первую очередь касается длительных взаимоотношений. Если речь идет о разовой консультации, договор заключать не обязательно.

Счет 60.03 «векселя выданные»

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие: А также счета для учета взаиморасчетов в у.е.

и валюте: Активный или пассивный 60 счет? Так как на этом счете учета может находится как кредиторская, так и дебиторская задолженность, 60 счет принято считать активно-пассивный.

То есть в бухгалтерском балансе предприятия он может относится и к активу, и к пассиву.

Пример оборотно-сальдовой ведомости по 60 счету Приведем пример оборотно-сальдовой ведомости по 60 счету из популярной программы 1С с полной детализацией по субсчетам и аналитике: Например, из ОСВ видно, что за прошедший год мы заплатили контрагенту «Поставщик ООО» 13’681 рублей, а получили товаров или услуг на сумму 154’727 рублей. А общая задолженность по конечному сальдо кредита равняется 141’046, то есть наша задолженность.

Счет 60 в бухгалтерском учете

Особенности При оформлении взаиморасчетов с поставщиками важную роль играет момент зачисления средств: по факту получения товара или авансом, с последующей доплатой. В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» будет использоваться как пассивный: по КТ отражается сумма задолженности организации, а по ДТ – ее погашение.

Во втором случае – наоборот: по ДТ формируется сумма дебиторской задолженности, а по КТ – учет оплаты. Расчеты по авансам Если имеет место предоплата, расчеты усложняются.

Дополнительно открывается субсчет 60-2, на который зачисляется сумма аванса. После поставки товара приходуются ценности, сумма аванса переносится на счет 60-1. Субсчет 60-2 закрывается в 0.

Проводки представлены в виде таблицы.

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство. Д 08 К 10 – отпуск на строительство хозспособом. Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

|

Дт |

Кт |

Сумма |

Описание |

Первичный документ |

|

Октябрь |

||||

|

60 «Авансы» |

51 |

11 800 |

Перечислена предоплата организации Б по договору |

Платежное поручение |

|

68 «Расчеты по НДС» |

76 «Расчеты по НДС с авансов выданных» |

1 800 |

Принят к вычету НДС с уплаченного аванса |

Счет-фактура на аванс от поставщика |

|

Ноябрь |

||||

|

20 |

60 «Расчеты за выполненные работы» |

10 000 |

Отражена в учете стоимость выполненных работ без НДС |

Акт выполненных работ |

|

19 |

60 «Расчеты за выполненные работы» |

1 800 |

Отражен НДС |

Счет-фактура на работы |

|

60 «Расчеты за выполненные работы» |

60 «Авансы» |

11 800 |

Зачтена предоплата по договору |

Бухгалтерская справка |

|

76 «Расчеты по НДС с авансов выданных» |

68 «Расчеты по НДС» |

1 800 |

Восстановлен НДС, принятый к вычету с аванса |

Запись книги продаж |

|

68 «Расчеты по НДС» |

19 |

1 800 |

Принят к вычету НДС по выполненным работам |

Запись книги покупок |

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

11 800 |

23 600 |

— |

— |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

— |

11 800 |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

— |

11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

11 800 |

11 800 |

Систематизация данных движения товаров

Предприятия розничной торговли в связи с введением кассового оборудования нового поколения применяют автоматизированный учет. Товар заносится в учетную программу по каждой поступившей партии. Автоматизация позволяет определить наличие товаров на складе в реальном времени, наличие излишков, позволяет предотвратить пересортицу.

При автоматизации процессов потребуется наличие онлайн-касс, сканер для штрихования товаров, ПК, программное обеспечение. Автоматизация используется для формирования маркетинговой политики на основании данных актуальной отчетности. Полученная информация позволяет своевременно произвести переоценку группы продукции