Урок 3. что такое счета бухгалтерского учета и для они нужны?

Содержание:

- Номер ссудного счета. Нужен ли он заёмщику?

- Пассивные счета бухгалтерского учета:

- Что такое обезличенный металлический счет (ОМС)

- Все о видах

- Что необходимо знать заемщику о ссудном счете?

- Как узнать, какой перед тобой счет?

- Порядок открытия

- Что значит банковский счет? Понятие и классификация

- Понятие «Расчетный счет» и его назначение

- Текущий счёт

- Расчётные счета

- Расчётный счёт

- Банковский счет. Что это такое?

Номер ссудного счета. Нужен ли он заёмщику?

Банк не всегда доводит информацию о номере ссудного счета до сведения заемщика. На этапе заключения договора он и не сможет этого сделать, т.к. ссудный счёт открывается (и ему присваивается номер) вместе с выданным кредитом уже после его оформления. Считается, что клиенту эти заморочки не нужны. В кредитном договоре прописывается номер расчётного счета, с которого банк обязуется в дату очередного платежа списывать требуемую сумму в счёт погашения задолженности посредством внутренних бухгалтерских проводок. Номер же ссудного счета можно увидеть, как мы ранее сказали, в интернет-банке, например, в Сбербанке Онлайн. А нужно ли нам непременно знать этот пресловутый номер?

Любой номер ссудного счета в банке начинается с цифр 455. Заемщикам же, как правило, сообщают счет для гашения своих обязательств, начинающийся с 423 или 408. Это обычные счета вкладов и текущие расчётные счета, с которыми можно проводить любые приходные и расходные операции. Деньги заемщиков сначала поступают на них, а потом списываются банком на уплату займа и процентов.

Интернет пестрит рекомендациями любыми способами узнать у банка свой номер ссудного счета и вносить платежи именно на него. Апеллируют люди в подобных воззваниях к тому, что банки хитрят и распоряжаются расчётными счетами, как хотят: часть погашенной ежемесячной суммы списывают на погашение тела кредита, другая часть уходит на проценты, третья на штрафы и пени, четвёртая на другие кредитные комиссии и доп. платежи. То есть проявляют самостоятельность и могут удержать с вашего очередного взноса необоснованные платежи, которые банк в случае возникновения спорной ситуации и обосновать не сможет. В общем, делают так, как им удобно и выгодно.

Заёмщики же должны быть уверены, что деньги, которые они платят банкам в счёт погашения задолженности, попадают туда, куда нужно, т.е. прямиком на ссудный счёт. А значит задача заёмщиков – узнать номер ссудного счёта (например, направив запрос в банк) и оплачивать задолженность непосредственно на него, и в этом случае они будут независимы от банковского самоуправства и твердо уверены, что гасят именно тело долга, а не штрафы или незаконные комиссии.

К слову, если должник сильно проштрафился (допустил серьёзную просрочу и попал на неустойку), то банк в первую очередь согласно закону и договору спишет именно штрафные платежи, а платёж в счёт погашения тела долга будет самым последним – из того, что останется. А бывает, что и ничего уже не остаётся… Вот к чему весь сыр-бор.

Даже если вы узнаете заветный номер, то тогда вы однозначно добавите себе хлопот.

Во-первых, списание процентов по кредитам (тех, которые прописаны в договоре с банком) производится на совершенно другом счете, который начинается с цифр 706. Поэтому при внесении очередного ежемесячного платежа вам придется самостоятельно дробить его на основной долг и проценты, чтобы внести нужную сумму на нужный счет (а дадут ли заёмщику возможность самостоятельно зачислить деньги на этот внутренний счёт в банке, это ещё вопрос?). В случае с погашением долга на текущие счета всю эту «лишнюю работу» за вас делают работники банка. Они вручную распределяют суммы поступлений на нужные счета в соответствии с графиком гашения.

Во-вторых, игнорирование оплаты неустойки (если таковая появилась) – это прямое нарушение кредитного договора, самим же заёмщиком подписанного, между прочим. Он сам её будет рассчитывать (это же касается других платежей, заявленных в договоре) и он знает, куда её зачислить? Берут большие сомнения на этот счёт.

В-третьих, из ряда документов ЦБ РФ, заявлений Верховного Суда РФ, постановлений ФАС и указа Президента РФ следует прямой запрет на получение (внесение) денег налогоплательщиками (проведение расчетов с банком) через ссудные счета, минуя свои расчетные счета. Для желающих прочитать об этом в первоисточниках, отправляем вас к статье, написанной банковскими специалистами, где очень хорошо освещается эта тема и даны ссылки на источники (статья немного устарела, но актуальна и на сегодняшний день). Также рекомендуем вам немного погуглить – вы найдёте много полезной информации по этой тематике на уважаемых сайтах русскоязычного интернета.

Ну и, наконец, в-четвёртых, автор этой статьи лично зашел в Сбербанк и спросил, можно ли перевести платёж по кредиту непосредственно на ссудный счёт. На что операционный специалист ответила, что: «У вас даже сделать этого не получиться, программа не даст сделать такую проводку и однозначно «ругнётся». Это физически невозможно».

А теперь ответьте себе сами – действительно ли вам нужно знать номер ссудного счета? И собираетесь ли вы вносить платежи на него?

Пассивные счета бухгалтерского учета:

По аналогии с активными счетами, пассивные предназначены для учета пассивов предприятия.

Черты, характерные для пассивных счетов:

- начальное сальдо всегда кредитовое;

- итоговое сальдо также всегда кредитовое;

- увеличение пассивов (источников формирования активов) отражается по кредиту, а их уменьшение по дебету.

Примеры пассивных счетов бухгалтерского учета: 83 «Добавочный капитал», 80 «Уставный капитал», 68 «Расчеты по налогам и сборам» и пр.

Для примера рассмотрим счет 66 «Расчеты по краткосрочным кредитам и займам», убедимся, что это действительно пассивный счет, и для него выполняются условия, указанные выше.

Счет 66 предназначен для учета кредитов и займов предприятия, взятых на срок менее 1 года. Кредиты и займы, как мы уже разобрались, относятся к пассивам предприятия. То есть, действительно, на данном счете учитываются пассивы.

В момент, когда мы берем кредит, мы получаем от банка сумму денежных средств на расчетный счет, одновременно с этим у нас появляется задолженность перед банком. Увеличение денежных средств будет отражаться по дебету счета 51 «Расчетный счет», а увеличение задолженности перед банком по кредиту счета 66. Таким образом, видим, что увеличение пассива (кредиторской задолженности) действительно отразилось по кредиту.

В конце месяца мы видим, что счет 66 имеет кредитовое сальдо, так как изменения в счет мы вносили только в кредит.

Через полгода мы возвращаем долг банку, с расчетного счета мы перечисляем необходимую сумму. При этом уменьшается наличие безналичных средств (списываются с кредита счета 51), они закрывают задолженность перед банком (попадают в дебет счета 66). Кредиторская задолженность уменьшилась, то есть произошло уменьшение пассива (долга) и отразилось это уменьшение по дебету, что характерно как раз для пассивных счетов.

Считая в конце месяца итоговое сальдо, видим, что оно равно 0 (если весь долг закрыт). Если банку перечислили только часть задолженности, то сальдо будет по-прежнему кредитовое, только уменьшенное на сумму, перечисленную банку.

Наши предположения подтвердились, счет 66 действительно пассивный.

Таким образом, можно самостоятельно найти в Плане счетов активные и пассивные, проанализировав их аналогичным образом.

Что такое обезличенный металлический счет (ОМС)

Хранить свои денежные активы можно и в металлах, например в золоте, серебре, платине или палладии. У «безналичного» хранения драгоценных металлов есть преимущества перед реальными золотыми слитками под подушкой.

Зачем хранить деньги в металлах

ОМС — это альтернатива торговле на фондовом рынке. Ваш доход будет зависеть от рыночных котировок на металлы: чем выше стоимость драгметаллов, тем больше на вашем счете денег в переводе на рубли. Если вы разбираетесь в этом сегменте рынка, то ОМС для вас — хороший способ увеличить активы. Покупать и продавать металлы удобнее безналичным путем. Почему?

-

Это дешевле

Если вы купите слитки за рубли или валюту через банк, вам не придется платить НДС за покупку. А вот если вы просто купите слиток и не будете хранить его на ОМС, то с вас возьмут 20% НДС как за покупку товара.

-

Это безопаснее

Вам не придется перевозить слитки и проверять их подлинность. Риск потерять слитки лежит на банке, а не на вас.

Как открыть обезличенный металлический счет

Нужно подать заявку на открытие ОМС в банке, у которого есть такая услуга. При этом вы купите у банка выбранный вами металл по предложенному курсу. Перевести металлический счет из другого банка не получится, операции по переводу металлов возможны только в рамках одного банка.

Что нужно помнить про ОМС?

- Счет ОМС открывают для учета драгоценных металлов, которые вкладчик купил у банка.

- Счет называется обезличенным, потому что на нем числятся не конкретные слитки золота, серебра или платины, а их весовое значение в граммах.

- Тем не менее количество граммов драгоценного металла, учитываемое на ОМС, можно забрать по действующему в этот момент курсу в натуральной форме (слитком), если это предусмотрено договором. Как правило, банк просит уведомить заранее, в какой форме вы предпочитаете забрать ваши средства.

- Если вы закроете счет и попросите банк выдать металл в виде слитка, вам придется заплатить НДС.

- За обслуживание вклада банк может брать с вас проценты. Но чаще всего обслуживание бесплатно, свою долю за работу со счетом банк получает за счет разницы курса покупки/продажи металла.

- Доход от ОМС облагается НДФЛ, но если вашему счету более 3 лет, вы освобождаетесь от уплаты налога.

- Деньги в эквиваленте драгоценного металла на ОМС не застрахованы в ССВ.

- На ОМС могут начисляться проценты (если это предусмотрено договором). Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

Все о видах

К основным типам банковских счетов стоит отнести:

- Ссудный — тип аккаунта, который оформляется для погашения долга по открытому кредиту. Получение выписки по с/с позволяет точно определить задолженность перед финансовой организацией (основная сумма, проценты и начисленные штрафы). Торговые компании для получения займа открывают спецссудный счет.

Характеристики:

- Возможность открытия в банке, где оформлен р/с.

- Доступность для покупки товаров (услуг).

- Зачисление прибыли от продаж.

- Расчетный — тип банковского счета, предназначенный для ИП и компаний. Как упоминалось, он применяется для проведения безналичных транзакций, сохранения средств и оформления платежей по распоряжению держателя. В ФЗ прописано, что те или иные виды расчетных счетов должны быть открыты ИП или ООО, осуществляющими коммерческую деятельность.

- Валютный аккаунт. Характеристики:

- Проведение транзакций в зарубежной валюте.

- Доступность для организаций и юридических лиц.

- Возможность применения в виде текущего, ссудного и различных типов расчетных счетов.

- Текущий:

Для компаний — банковский аккаунт, главным назначением которого является финансирование со стороны государства или благотворительной организации с последующей тратой средств. У одной компании или физлица может быть только один счет — расчетный или текущий.

Для частных лиц — тип банковского счета, предназначенный для накопления личных денег. Использовать средства на коммерческую деятельность запрещено.

- Депозитный — тип аккаунта для временного сохранения и приумножения денег. Основанием для оформления является подписание депозитного соглашения, где прописывается период действия, объем внесенных средств, а также проценты, начисленные на оставшиеся средства. Такая услуга доступна различным категориям клиентов — ООО, ИП и физлицам.

- Лицевой — один из дополнительных аккаунтов, который закрепляется за одним из типов расчетных счетов. Оформляется для контроля потока финансов, применяемых для инвестиций или решения других задач.

- Карточный — тип расчетного счета, под который выдается карточка. Здесь фиксируются все операции, которые проводятся клиентом с применением «пластика».

- Специальный — особый тип услуги, применяемый для накопления денег. Из-за потенциальных рисков для ИП или компаний открывается только по факту передачи необходимого пакета бумаг. Оформить услугу можно только в той кредитной организации, где имеется один из видов расчетных счетов (о них пойдет речь ниже).

Что необходимо знать заемщику о ссудном счете?

Несмотря на тот факт, что внутрибанковский финансовый учет, которым занимаются только сотрудники, лежит на плечах самого банка, (в случае необходимости к ссудному счету имеют доступ и налоговые органы ФНС России), знать некоторые особенности открытия и введения ссудного счета не будет лишним и для заемщика.

Особенности открытия и ведения ссудных счетов:

- Главной особенностью является то, что ссудный счет – это не самостоятельная услуга, предоставляемая банком. Открытие и ведение ссудного счета это сопутствующее действие, выполняемое сотрудниками банка во время открытия и обслуживания кредитного договора с заемщиком.

- Открытие и ведение ссудных счетов для предпринимателей и юридических лиц хоть и является обязанностью банка в силу требований о бухгалтерском учете (а не услугой, как хотелось бы некоторым банкирам), но к коммерческим отношениям между юридическими лицами закон о защите прав потребителей не применим, поэтому банки, апеллируя к принципам свободы договора пытаются вводить комиссии за ведение ссудного счета в случае кредитования юрлиц и индивидуальных предпринимателей. Стоит отметить, что Верховный Суд РФ в большей степени склоняется к кому, что все расходы банка, которые непосредственно относятся к ведению счетов, в том числе и ссудных, должны покрываться из тех денежных средств, которые банк получает за предоставление кредитного займа и обслуживание организаций и предпринимателей. Но четкой позиции Верховный Суд (ранее этими вопросами ведал Высший Арбитражный Суд Российской Федерации, упраздненный в соответствии с Законом РФ о поправке к Конституции РФ от 5 февраля 2014 г. № 2-ФКЗ) не обозначил, поэтому судебная практика по вопросам комиссий за ведение ссудного счета может отличаться от дела к делу, и от региона к региону.

- Ссудный счет является техническим. Когда происходит его открытие, ставить в известность налоговые органы не требуется.

- Ссудный счет отличается от обычного тем, что его не нужно закрывать, то есть, когда заемщик полностью выполнил свои обязательства по кредитному договору и выплатил всю сумму с процентами, банк должен самостоятельно закрыть ссудный счет.

Какие виды ссудных счетов существуют

На сегодняшний день банками на практике используется следующие виды ссудных счетов:

- Простой ссудный счет — если заемщик берет разовый кредит, то именно такой вид ссудного счета будет открыт в рамках кредитного договора. Его отличие заключается в том, что сумма дебета по нему вводится единоразово и в дальнейшем за счет поступлений от заемщика подлежит погашению;

- Особый ссудный счет — на такой счет заемщик может зачислять денежные средства не только на погашение, но и на увеличение суммы дебета — как правило, предоставляется по кредитной линии;

- Специальный ссудный счет. Такой счет у организации может быть только один. Именно по такому виду ссудного счета учитываются операции с векселями;

- Контокоррентный ссудный счет — на таком счете происходит объединение обычного ссудного счета с расчетным счетом. По такому счету проходят как приходно-расходные операции, так и движение средств как по кредиту, в результате контокоррентный ссудный счет отражает состояния взаимной задолженности банка и его заемщика;

- Овердрафт — в случае, когда нет кредитного договора с клиентом, но банк допускает для него возможность перерасхода средств с последующим погашением в обязательном порядке, открывается ссудный счет – овердрафт.

Как узнать, какой перед тобой счет?

Депозитный, сберегательный и текущий счета обладают рядом простых отличий, благодаря которым отличить один от другого нетрудно:

- Длительность договора. На текущий дебет всегда оформляется бессрочный договор, на депозитный — срочный договор, то есть ограниченный сроком действия. Причина заключается в том, что для управления деньгами, вложенными клиентами в депозиты, нужно точно знать длительность их инвестирования. Поэтому даже депозитные договоры с автоматическим продлением, и те действуют не более семи лет без обновления;

- Размер вознаграждения и стоимость годового обслуживания. При открытии текущего дебета пользователь в лучшем случае не получает вознаграждение, в худшем — должен ежегодно платить банку за пользование сервисом. При пользовании депозитом ситуация полностью меняется, и теперь уже банк платит клиенту за предоставленные возможности;

- Степень свободы банка. Так, в рамках открытого текущего дебета банк может лишь обслуживать поступление или перевод денежных средств. В рамках открытого вклада банк наделен куда более полным перечнем полномочий, вплоть до управления деньгами в одностороннем порядке (если это не нарушает условий подписанного депозитного договора).

Порядок открытия

Для открытия расчетного счета в банке требуется:

- Подготовка документов. Они готовятся юридическим лицом в соответствии с действующей инструкцией Банка России. Готовятся два пакета документов – оригинальные и заверенные руководителем копии. Также нужно подготовить карточку с образцами подписей строго в соответствии с формой, установленной инструкцией Банка России. После предоставления всех документов в банк заключается договор на открытие расчетного счета.

- Рассылка уведомлений. После того, как открыты расчетные счета в банках, о каждом из них необходимо уведомить налоговую службу по месту регистрации компании. Уведомление происходит путем отправки почтой извещение по специально установленной форме. Срок предоставления этой информации – семь рабочих дней. Если данная информация не будет предоставлена своевременно, то компании грозит штраф в размере 5000 рублей.

Критерии выбора банка для открытия расчетного счета

Выбор банка – это ответственный шаг, поскольку именно от правильного выбора финансового учреждения во многом зависит эффективность и удобство работы компании. Рекомендуется делать выбор на основании следующих критериев:

- Надежность. Чем надежнее банк, тем сохраннее будут ваши средства и спокойнее нервы. Стоит отдать предпочтение финансовым структурам, которые работают на рынке более 10 лет и имеют достаточно развитую филиальную сеть, поскольку этот показатель говорит о стабильном положении банка.

- Стоимость РКО (расчетно-кассового обслуживания). Порядок РКО осуществляется на основе российского законодательства. Но стоимость РКО в разных банках может значительно разниться. Оно состоит из стоимости:

- открытия;

- ежемесячного обслуживания;

- дополнительных услуг (например, интернет-банкинг).

Информацию о тарифах банка можно найти как на его официальном сайте или непосредственно в самом банке.

Репутация. Узнайте, какими банками пользуются ваши партнеры. Лучше работать, пользуясь услугами одного банка. Поскольку в этом случае будет отсутствовать (или она будет минимальная) комиссия за проведенные внутрибанковские расчеты. Мы рекомендуем открывать расчетный счет в Альфа-банк.

Что значит банковский счет? Понятие и классификация

Банковским счетом называют счет, открываемый банковским учреждением по письменной просьбе физического либо юридического лица, желающего участвовать в безналичных финансовых операциях либо накапливать средства на личном счете для определенных целей. Факт открытия банковского счета фиксируется соответствующим договором между клиентом и банком.

В соответствии с данным документов банковская структура обязуется:

- Выполнять операции по зачислению денег на счет.

- Перечислять указанные клиентом суммы на другие счета.

- Приводить иные операции. Например, начислять проценты.

Счета в банках классифицируются по следующим основным видам:

| Вид счета в банке | Для каких расчетов используется |

| Расчетный | Для ведения коммерческой деятельности. Необходим всем ИП и организациям в статусе юрлица |

| Ссудный (кредитный) | Операции, связанные с выплатой кредита. Открывается для частных лиц и организаций. Банковская выписка содержит информацию о состоянии кредита – отражает невыплаченные обязательства по основному долгу, комиссии, штрафы и совершенные платежи |

| Текущий | Для нужд физического лица или для организаций без статуса юрлица |

| Депозитные (вкладной) | Основное назначение – временное хранение капитала. По завершении срока депозитного договора деньги возвращаются вкладчику с процентами согласно банковским тарифам. Открывается юридическими и физическими лицами

Размер процентной ставки зависим от длительности вклада – увеличивается по мере увеличения периода вклада |

| Валютный | Необходим для валютных операций. При этом для каждой валюты открывается отдельный счет. Может быть расчетным, ссудным, текущим, иметь иной вид |

| Карточный | Его открытие сопровождается выдачей именной карты. Счет отображает операции, выполненные посредством карты банка. Открывается юридическими и физическими лицами |

| Межбанковский | Для финансовых взаимоотношений между банками. Его открытие возможно лишь для какой-либо кредитной организации. |

Понятие «Расчетный счет» и его назначение

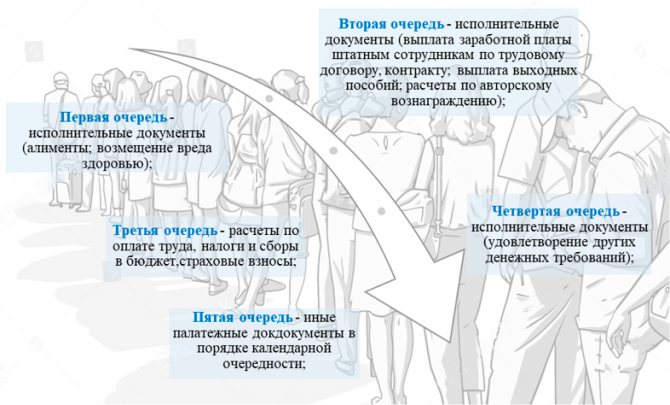

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.Понятийная справка!Расчетный счет – это счет, открытый предприятием в банке в рублевой валюте и предназначенный для хранения денежных средств организации и осуществления расчетов в безналичной форме.

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Текущий счёт

Текущий счёт в банке — это платёжный профиль, открытый предприятию, не являющемуся юридическим лицом:

- общественная организация;

- учреждение;

- филиал;

- представительство;

- отделение и пр.

Им можно пользоваться в следующих случаях:

- при выдаче денежных средств на зарплату сотрудникам;

- для расходных средств на содержание управленческого аппарата;

- для расходов и выплат, связанных с работой подразделения по иностранному страхованию.

Чем отличается текущий счёт от расчётного? Текущий считается очень полезным финансовым инструментом, позволяющий владельцу:

- поручить обязанности по постоянным платежам банку;

- переводить необходимые суммы денежных средств третьему лицу, к примеру, оплата товаров или услуг;

- избавится от частого посещения банка, привязав пластиковую карту к профилю;

- получить возможность конвертации средств (при необходимости рубли можно обменять по курсу на доллары или евро).

Расчётные счета

Расчётный счёт необходимо зарегистрировать каждому предприятию

Причём неважно, какую организационно-правовую форму выбрал предприниматель: отдельный двадцатизначный номер нужно получать не только в случае создания ООО или ЗАО, но и при регистрации ИП

Однако для того чтобы соблюсти все условия создания фирмы, нужно не только собрать бумаги, подтверждающие ваше намерение официально заниматься бизнесом, но и уплатить пошлину. Стоимость открытия расчётного счёта вряд ли ударит по карману человеку, который собирается получать значительные прибыли. Однако правила регистрации в разных банках могут отличаться, поэтому перед оформлением бумаг лучше зайти в отделение выбранной организации или на её страницу в интернете и узнать все подробности.

Чаще всего в России предприниматели, регистрируя фирмы, пользуются услугами следующих банков:

- Сбербанк;

- Альфа-Банк;

- УРАЛСИБ;

- ВТБ24;

- Тинькофф Банк;

- Приватбанк.

При оформлении расчётного счёта необходимо учесть, что порядок снятия наличных отличается от того, к какому привыкли обладатели карт, привязанных к лицевым счетам. И, наконец, если вы собираетесь ликвидировать фирму, про счёт нельзя просто забыть. Закрытие счёта или оформление его в другом банке — повод для визита в налоговую инспекцию.

Расчётный счёт

При выборе банка для открытия счета следует изучить его тарифы на РКО (расчетно-кассовое обслуживание). А именно: размер ежемесячной абонентской платы, комиссии за каждый платеж, лимит на беспроцентное перечисление денежных средств физическим лицам и т.д. В отдельной статье мы подробно описали процесс выбора банка для открытия расчетного счета.

На расчетном счете хранятся свободные денежные средства в валюте Российской Федерации.

Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными дебиторами и кредиторами.

Аналитический учет по счету 51 “Расчетные счета” следует вести по каждому расчетному счету.

Счет 51 является активным счетом. Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение, т. е. поступление средств, а по кредиту — уменьшение, т. е. списание средств.

Выдача и перечисление средств с расчетного счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта).

– Объявление на взнос наличными выписывается при внесении денег из кассы на расчетный счет организации;

– Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег;

– Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя;

– Платежное поручение. Платежное поручение – это расчетный документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежными поручениями могут производиться: перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; перечисления денежных средств в бюджеты всех уровней; перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

Платежными поручениями рассчитываются: по взносам в бюджет, с органами страхования и социального обеспечения, при переводе заработной платы на счета работников в банк, при погашении задолженности, по предварительной и последующей оплаты счетов за товарно-материальные ценности, выполненные работы и услуги.

– Платежное требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги.

Организация также периодически получает от банка выписку из расчетного счета, содержащую произведенные операции, обороты и сальдо.

К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету.

На основании выписок ведутся записи по расчетным счетам.

Для закрытия расчетного счета нужно расторгнуть договор с банком. Сделать это можно в любое время. Для этого достаточно заявления.

Кроме этого, в течение семи дней следует разослать уведомления в ИФНС и внебюджетные фонды, так как законодательство обязывает информировать их и о закрытии расчетных счетов.

Расчётный банковский счёт считается основным и открывается по месту регистрации. По действующему законодательству организации вправе иметь несколько расчётных платёжных профилей, одним из которых пользуются при переводах в Пенсионный фонд.

Банковскими учреждениями открываются расчётные счета для различных платежей юрлицам и ИП, которые занимаются коммерческой деятельностью. Их функции для ИП и юридического лица имеют отличия. Спектр возможностей у юридических лиц намного шире, и пакеты услуг в банках чаще предназначены для организаций.

Предприятия, организации и учреждения, имеющие филиалы (например, склады и магазины) по просьбе владельца основного расчётного профиля могут открывать расчётные субсчета для учёта выручки и взаиморасчетов в подразделениях. Их применение позволяет переводить выручку на основной счет или производить денежные операции от имени головной компании. Субрасчётные счета учитываются на одном балансовом счёте с расчётными.

Основное назначение расчётных счетов:

- зачисление выручки от коммерческой деятельности и осуществление платежей;

- зачисление денежных средств полученных займов;

- расчёты с банками по полученным займам и кредитным процентам;

- расчёты по заработной плате с сотрудниками и прочие выплаты;

- платежи по решению суда и других органов, которые имеют право взыскивать средства;

- прочие расчётные денежные операции.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее Приложении 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»